Zusammenfassung:

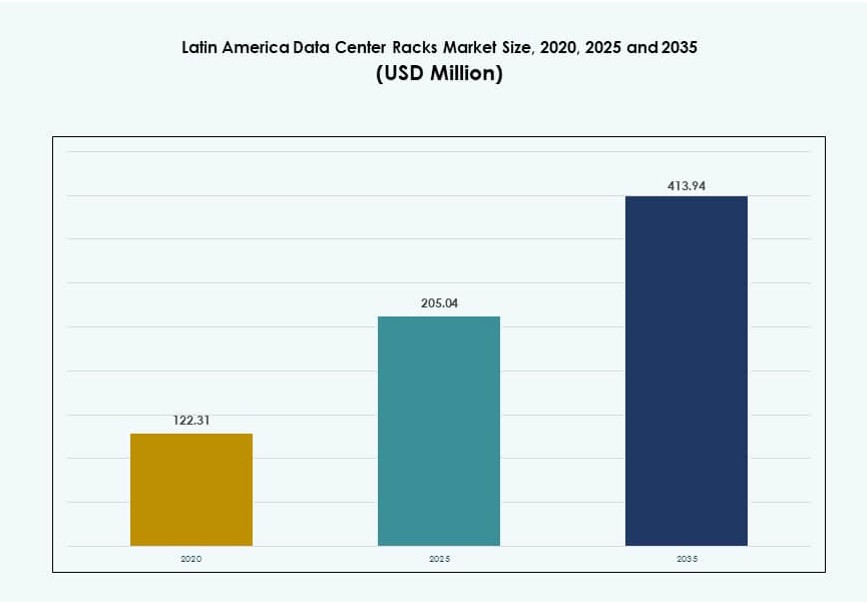

Der Markt für Rechenzentrumsracks in Lateinamerika wurde 2020 auf 122,31 Millionen USD geschätzt und soll bis 2025 auf 205,04 Millionen USD und bis 2035 auf 413,94 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 7,24 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsracks in Lateinamerika 2025 |

205,04 Millionen USD |

| Markt für Rechenzentrumsracks in Lateinamerika, CAGR |

7,24% |

| Marktgröße für Rechenzentrumsracks in Lateinamerika 2035 |

413,94 Millionen USD |

Der Markt für Rechenzentrumsracks in Lateinamerika wird durch die Cloud-Adoption, KI-Workloads und die Digitalisierung von Unternehmen angetrieben. Betreiber setzen Racks mit höherer Dichte ein, um rechenintensive Anwendungen zu unterstützen. Modulare und vorgefertigte Racksysteme gewinnen an Beliebtheit für eine schnellere Bereitstellung. Flüssigkeitsgekühlte Racks unterstützen die Anforderungen an thermische Effizienz. Der Ausbau der Telekommunikation und die Einführung von Edge-Computing erhöhen die Nachfrage nach Racks an verteilten Standorten. Innovationen in intelligenten Racks verbessern die Überwachung und Betriebszeit. Unternehmen sehen den Markt als strategisch für die Skalierung digitaler Dienste. Investoren konzentrieren sich auf die Widerstandsfähigkeit der Infrastruktur und das langfristige Kapazitätswachstum.

Brasilien führt die Region aufgrund ausgereifter Colocation-Ökosysteme und starker Präsenz von Hyperscale-Anbietern an. Mexiko folgt mit schnellem Wachstum, angetrieben durch Cloud-Regionen und die Nähe zu Nordamerika. Chile und Kolumbien entwickeln sich zu wichtigen Märkten, unterstützt durch stabile Vorschriften und Investitionen in die Konnektivität. Argentinien und Peru zeigen ein stetiges Wachstum durch die Nachfrage von Unternehmen und Regierung. Der Markt für Rechenzentrumsracks in Lateinamerika profitiert von diversifizierten regionalen Wachstumsstrukturen. Urbane Zentren ziehen große Einrichtungen an, während Städte der zweiten Ebene Edge-Deployments vorantreiben. Das regionale Gleichgewicht unterstützt ein nachhaltiges Marktwachstum.

Marktdynamik:

Markttreiber

Erweiterung von Hyperscale- und Cloud-Rechenzentren in wichtigen lateinamerikanischen Ländern

Hyperscale-Cloud-Anbieter investieren in neue Verfügbarkeitszonen in Brasilien, Chile und Mexiko. Diese Bereitstellungen erfordern skalierbare, hochdichte Rack-Infrastrukturen zur Unterstützung von KI-, Analyse- und Cloud-Workloads. Der Markt für Rechenzentrumsracks in Lateinamerika profitiert direkt von diesem Trend, da Betreiber ihre Einrichtungen erweitern und nachrüsten. Die Cloud-Nachfrage von Banken, Fintechs und öffentlichen Institutionen beschleunigt die Rack-Investitionen. Hohe Rack-Dichte und Flüssigkeitskühlungskompatibilität werden zunehmend wichtig. Brasilien bleibt das größte Zentrum, während andere Länder steigende Aktivitäten zeigen. Der Bedarf an schneller Skalierung in unterversorgten Städten treibt modulare und vorintegrierte Rack-Designs voran. Unternehmen und Colocation-Betreiber bevorzugen flexible Rack-Architekturen, um wachsende Leistungsanforderungen zu bewältigen. Racks sind zu strategischen Vermögenswerten geworden, um Raum, Effizienz und Rechenleistung zu optimieren.

Schnelle Einführung von Edge Computing treibt kleinere Rack-Installationen in Tier-2-Städten voran

Edge Computing in Lateinamerika verändert die Art und Weise, wie Rechenzentren Racks nutzen und konfigurieren. Telekommunikationsunternehmen und ISPs setzen lokalisierte Mikro-Rechenzentren mit kompakten Rack-Fußabdrücken ein. Der Drang nach latenzarmen Diensten treibt die verteilte Infrastruktur im Gesundheitswesen, Einzelhandel und in der Logistik an. Der Markt für Rechenzentrumsracks in Lateinamerika verzeichnet eine steigende Nachfrage nach kürzeren Racks und intelligenten Gehäusen. Energieeffiziente Edge-Rack-Formate unterstützen Echtzeitanalysen und IoT-Plattformen. Die Rack-Infrastruktur am Edge benötigt integriertes Kabelmanagement und Luftstromkontrolle. Kunden verlangen verkürzte Installationszeiten und hohe Wartungsfreundlichkeit. Smart-City-Programme und 5G-Einführungen stärken die Anforderungen an die Edge-Infrastruktur. Rack-Anbieter, die skalierbare Edge-Formate unterstützen, gewinnen einen Wettbewerbsvorteil.

- Zum Beispiel fügte ODATA 2025 sein viertes Hyperscale-Rechenzentrum, QR04, in der Nähe von San Miguel de Allende, Mexiko, hinzu. Die Anlage wurde mit einer IT-Kapazität von bis zu 24 MW konzipiert und unterstützt hohe Rack-Leistungsdichten durch fortschrittliche Kühlsysteme.

Technologiekonvergenz treibt die Nachfrage nach intelligenten und hochdichten Rack-Lösungen an

Künstliche Intelligenz, Big Data und HPC-Workloads erfordern Rack-Systeme mit fortschrittlicher Wärmebehandlung. Der Markt für Rechenzentrumsracks in Lateinamerika bevorzugt jetzt Racks, die Lasten von 30–50 kW und darüber hinaus unterstützen. Flüssigkeitsgekühlte Racks, Hot-/Cold-Aisle-Eindämmung und integrierte Überwachungssensoren sind jetzt Standard in wachstumsstarken Einrichtungen. Regierungen und Unternehmen nutzen digitale Zwillinge, um die Rack-Leistung vor der Bereitstellung zu optimieren. KI-gesteuerte Workload-Orchestrierung erhöht die Rack-Auslastungsraten. Intelligente Racks mit integrierter Telemetrie reduzieren Ausfallzeiten und verbessern die Lebensdauer. Die Einführung von Infrastructure-as-Code verbessert die Effizienz der Rack-Bereitstellung in hybriden Umgebungen. Die Rack-Architektur spielt eine entscheidende Rolle bei der Kontrolle der Betriebskosten und der Maximierung der IT-Asset-Dichte. IT-Abteilungen priorisieren flexible Rack-Systeme, die GPU-Cluster und Speicherknoten aufnehmen können.

- Zum Beispiel kündigte Elea Data Centers 2025 sein Rio AI City-Projekt an, in Zusammenarbeit mit Oracle und der Stadtregierung von Rio de Janeiro. Der Standort soll in seiner Anfangsphase bis zu 1,5 GW IT-Last liefern, um KI- und Cloud-Infrastrukturen zu unterstützen.

Strategische Infrastrukturinvestitionen unterstützen die regionale Digitalisierung und das Wachstum der Rack-Kapazität

Digitalisierungspolitiken in ganz Lateinamerika fördern öffentliche und private Investitionen in digitale Infrastrukturen. Regierungen errichten Technologieparks und souveräne Cloud-Frameworks. Der Markt für Rechenzentrumsracks in Lateinamerika wächst, da die Rack-Beschaffung parallel zu Greenfield- und Brownfield-Rechenzentrumsprojekten skaliert. Investoren konzentrieren sich auf Tier III+ und Tier IV-Bereitschaft, was die Nachfrage nach hochverfügbaren Rack-Konfigurationen erhöht. Nationale Telekommunikationsbetreiber modernisieren Kern- und Edge-Standorte und erhöhen die Rack-Anzahl. Neue Unterseekabel erhöhen den Datenverkehr und erfordern Hyperscale-Knoten. Rack-Hersteller arbeiten mit EPC-Unternehmen zusammen, um vorkonfigurierte Racks für eine schnellere Integration bereitzustellen. Racks werden nun als langfristiger strategischer Enabler der digitalen Wirtschaft und der Bemühungen um Datensouveränität der Region angesehen.

Markttrends

Weit verbreitete Nutzung von vormontierten, modularen und vorgefertigten Rack-Systemen zur Beschleunigung der Bereitstellung

Betreiber in ganz Lateinamerika übernehmen zunehmend vorgefertigte Racksysteme, um die Einrichtungszeit zu verkürzen. Diese Plug-and-Play-Einheiten vereinfachen die Bereitstellungen sowohl in Hyperscale- als auch in Colocation-Umgebungen. Der Markt für Rechenzentrumsracks in Lateinamerika verzeichnet großes Interesse an werkseitig integrierten Racks mit eingebauten PDUs, Containment und Kabelmanagement. Vorgefertigte Racks reduzieren auch die Arbeitskosten vor Ort. Die Modularität der Racks verbessert die Skalierbarkeit, was für Betreiber, die in Phasen expandieren, von Vorteil ist. In vorgefertigten Systemen eingebettete intelligente Überwachungstools verbessern die Sichtbarkeit der Vermögenswerte. Diese Racks erfüllen Leistungs- und Compliance-Standards mit minimalen Anpassungen vor Ort. Telekommunikationsanbieter, die regionale Edge-Knoten bereitstellen, bevorzugen diesen Ansatz. Der Bedarf an schneller Markteinführung unterstützt die weitverbreitete Einführung vorgefertigter Racklösungen.

Integration von DCIM-Tools und Rack-Level-Intelligenz zur Betriebsoptimierung

Betreiber integrieren Sensoren, Kameras und Telemetriemodule in Racks, um eine detaillierte Überwachung zu ermöglichen. Der Markt für Rechenzentrumsracks in Lateinamerika bewegt sich in Richtung intelligenter Racks, die Echtzeitdaten in DCIM-Systeme einspeisen. Betreiber erhalten Einblicke in Temperatur-, Feuchtigkeits-, Luftstrom- und Energiemetriken auf Rack-Ebene. KI-basierte DCIM-Software hilft, die Arbeitslastverteilung zu optimieren und Energieverschwendung zu reduzieren. Vorausschauende Wartung verlängert die Lebensdauer der Racks und reduziert Ausfallzeiten. Fortschrittliche Racks bieten digitale Zwilling-Kompatibilität für Simulation und Lebenszyklusplanung. Dieser datenzentrierte Ansatz verbessert die Kapazitätsplanung und das SLA-Management. Facility-Teams verbessern die Betriebszeit und Leistung, indem sie Racks über zentrale Dashboards verwalten. Rack-Intelligenz unterstützt eine bessere Kapitalrendite für Investitionen.

Wachsende Akzeptanz von flüssigkeitsgekühlten Racks für Hochleistungs-Workloads

Hochleistungsrechner und KI-Workloads erfordern mehr Kühlung, als es herkömmliche Rack-Designs unterstützen können. Der Markt für Rechenzentrumsracks in Lateinamerika integriert zunehmend Racks, die mit flüssigkeitsbasierten Kühlsystemen kompatibel sind. Dazu gehören Direct-to-Chip-, Immersions- und Rücktür-Wärmetauscher. Betreiber, die 30–60 kW Lasten pro Rack bereitstellen, bevorzugen diese Systeme zur thermischen Kontrolle. Flüssigkeitsbereite Racks reduzieren den Energieverbrauch und verbessern den PUE. Cloud- und Regierungs-KI-Programme treiben diese Anforderung in Hyperscale- und Forschungsrechenzentren voran. Die Kühlinfrastruktur stimmt mit der Rack-Level-Architektur in den Designphasen überein. Rack-Anbieter bieten jetzt vorgefertigte Modelle an, die sich in die Kühlpläne der Einrichtung integrieren lassen. Dieser Trend unterstützt nachhaltiges und leistungsorientiertes Wachstum in der Region.

Steigende Nachfrage nach anpassbaren Rack-Designs zur Unterstützung vielfältiger Workloads

Lateinamerikanische Betreiber benötigen Racklösungen, die auf unterschiedliche Anwendungsumgebungen zugeschnitten sind. Der Markt für Rechenzentrumsracks in Lateinamerika verzeichnet eine Nachfrage nach angepassten Breiten, Höhen und Stromkonfigurationen. Die Vielfalt der Workloads aus BFSI, Gesundheitswesen und Telekommunikation treibt diesen Trend an. Einige Einrichtungen benötigen flache Racks für begrenzte Räume, während andere breite Racks für hohe Kabeldichte benötigen. Maßgeschneiderte Rack-Angebote ermöglichen es den Einrichtungen, den Luftstrom und die Gewichtsverteilung zu optimieren. Benutzer bevorzugen Modularität, um Racks über IT-Aktualisierungszyklen hinweg neu zu konfigurieren. Racks, die sich an GPUs, NVMe-Laufwerke und HPC-Geräte anpassen, sind stark gefragt. Rack-OEMs bieten Anpassungsdienste an, um strenge Platz-, Compliance- und Kühlanforderungen zu erfüllen. Flexibilität im Design bietet Betreibern langfristigen Einsatzwert.

Marktherausforderungen

Uneinheitliche Infrastruktur und regulatorische Hürden begrenzen die Effizienz der Rack-Bereitstellung in den Regionen

Die Qualität der Infrastruktur variiert erheblich in ganz Lateinamerika, was die großflächige Expansion von Rechenzentren verlangsamt. Die Zuverlässigkeit des Stromnetzes und der begrenzte Zugang zu Glasfasern beeinflussen die Bereitstellung von Racks in Märkten der Stufen 2 und 3. Der Markt für Rechenzentrumsracks in Lateinamerika sieht sich mit Verzögerungen konfrontiert, wenn Genehmigungen, Bauvorschriften oder Zollabfertigungen Reibungen verursachen. Betreiber kämpfen mit der Einhaltung regionaler Vorschriften und der Beschaffung von Rack-Komponenten über Grenzen hinweg. In vielen Ländern sind Rack-Hersteller auf Importe angewiesen, was sie Währungsrisiken und längeren Lieferzeiten aussetzt. Rack-Anbieter müssen sich in fragmentierten Beschaffungsprozessen und Verzögerungen im öffentlichen Sektor zurechtfinden. Die Standardisierung von Rack-Spezifikationen über mehrere Regionen hinweg bleibt schwierig. Diese Barrieren erhöhen die Integrationskosten und verzögern Modernisierungspläne für regionale Betreiber.

Fachkräftemangel und geringe Bekanntheit fortschrittlicher Racksysteme beeinflussen die Marktreife

Der Mangel an Fachkräften in Rechenzentren in ganz Lateinamerika beeinträchtigt die Installations- und Unterstützungskapazitäten von Racks. Betreiber berichten von Schwierigkeiten, Techniker zu finden, die in hochdichten und flüssigkeitsgekühlten Racksystemen versiert sind. Der Markt für Rechenzentrumsracks in Lateinamerika hat Schwierigkeiten, sich in Gebieten ohne technische Ausbildungsprogramme schnell zu skalieren. Lokale Integratoren erfüllen möglicherweise nicht die Standards für Hyperscaler-Bereitstellungen. Wissenslücken im Luftstrommanagement und im Containment-Design führen zu Ineffizienzen. Ohne qualifiziertes Personal nutzen Einrichtungen intelligente Rack-Funktionen nicht vollständig aus. Unterstützungsteams von Anbietern reisen oft über Grenzen hinweg, was zu Verzögerungen und Kosten führt. Die Entwicklung der Arbeitskräfte ist der Schlüssel zur Erschließung fortschrittlicher Rack-Infrastrukturen in der gesamten Region.

Marktchancen

Erweiterung von Edge- und modularen Rechenzentren erschließt neue Rack-Nachfrage in unterversorgten Gebieten

Neue Edge-Bereitstellungen in Städten der Stufe 2 eröffnen Wachstumsbereiche für Rack-Anbieter. Der Markt für Rechenzentrumsracks in Lateinamerika profitiert von modularen Bereitstellungen, die vorintegrierte Racks benötigen. Sektoren wie Einzelhandel, Telekommunikation und intelligente Städte schaffen lokale Nachfrage. Diese Installationen priorisieren kompakte, intelligente und skalierbare Rack-Designs. Betreiber investieren in sichere Racks mit integrierter Überwachung. Rack-OEMs mit modularen Produktlinien können unerschlossene Märkte durchdringen. Kürzere Lieferzeiten und Wartungsfreundlichkeit verbessern den Erfolg der Anbieter.

Investitionen in Cloud, KI und HPC treiben die Nachfrage nach spezialisierten Hochkapazitäts-Racksystemen an

Investitionen in KI-Infrastrukturen erhöhen die Rack-Dichteanforderungen in den wichtigsten Märkten. Der Markt für Rechenzentrumsracks in Lateinamerika unterstützt KI-Labore und HPC-Knoten mit fortschrittlichen Kühlanforderungen. Flüssigkeitskühlungskompatible Racks bieten starke Chancen. Digitale Regierungsinitiativen und KI-Forschungsfinanzierungen unterstützen neue Installationen. Rack-OEMs, die Anpassungen und thermische Optimierungen anbieten, gewinnen an Bedeutung. Unternehmen bevorzugen integrierte Rack-Lösungen, um Bereitstellungsfriktionen zu reduzieren. Anbieter können durch Partnerschaften mit Cloud- und akademischen Sektoren gewinnen.

Marktsegmentierung

Nach Rack-Typ

Schrankracks dominieren den Markt für Rechenzentrumsracks in Lateinamerika aufgrund ihrer sicheren, geschlossenen Struktur und Kompatibilität mit Containment-Systemen. Diese werden in Hyperscale- und Colocation-Einsätzen für das Luftstrommanagement und die Kabelorganisation bevorzugt. Offene Rahmenracks halten einen kleineren Anteil und werden hauptsächlich in Edge- oder nicht-kritischen Einrichtungen verwendet. Schrankracks wachsen weiter mit steigender Dichte und Anforderungen an die Fernüberwachung. Die Kategorie „Andere“, einschließlich Wandmontage- und Hybridracks, wird begrenzt genutzt, gewinnt jedoch in Edge-Umgebungen an Interesse.

Nach Rack-Höhe

42U-Racks führen den Markt an und bieten ein Gleichgewicht zwischen Kapazität, Luftstrom und Wartungsfreundlichkeit. Sie dienen als Industriestandard in Hyperscale- und Unternehmen-Einrichtungen in ganz Lateinamerika. Racks über 42U werden zunehmend für hochdichte KI- und Speicher-Workloads eingesetzt. Diese hohen Racks maximieren den vertikalen Raum in Einrichtungen mit hohen Decken. Racks unter 42U bleiben in modularen oder Edge-Rechenzentren, wo der Platz begrenzt ist, verbreitet. Der Nachfrage-Mix verschiebt sich mit zunehmenden Rechenlasten, was die Einführung höherer Racks vorantreibt.

Nach Breite

19-Zoll-Racks halten den größten Marktanteil und dienen als Standardbreite für IT-Geräte in den meisten Einrichtungen. Sie unterstützen eine breite Palette von Geräten und entsprechen globalen Standards. 23-Zoll-Racks finden in spezifischen Telekommunikations- und Industrieumgebungen, die mehr Kabelplatz erfordern, Anwendung. Die Kategorie „Andere“, einschließlich breiterer oder benutzerdefinierter Racks, bleibt eine Nische, wächst jedoch in Anwendungsfällen wie HPC und dichten GPU-Einsätzen. Der Markt für Rechenzentrumsracks in Lateinamerika standardisiert sich weiterhin um 19-Zoll-Formate.

Nach Anwendung

Serverracks führen anwendungsbezogen, angetrieben durch starke Nachfrage nach Recheninfrastruktur in verschiedenen Branchen. Unternehmen und Hyperscaler priorisieren robuste Serverrack-Konfigurationen mit Leistungs- und Kühlungsoptimierung. Netzwerkracks spielen eine sekundäre, aber wichtige Rolle, insbesondere in Colocation- und Telekommunikationsumgebungen. Ihr Design betont strukturierte Verkabelung und Luftstrommanagement. Serverracks haben höhere Erneuerungsraten aufgrund sich ändernder Prozessoranforderungen, was das kontinuierliche Wachstum unterstützt. Die Anpassung für gemischte Nutzung nimmt in neueren Einsätzen zu.

Nach Endnutzer

Große Rechenzentren machen den dominierenden Anteil aus, angetrieben durch Hyperscale- und Colocation-Projekte. Diese Einrichtungen benötigen skalierbare, hochkapazitive Racks für große IT-Lasten. Kleine und mittelgroße Rechenzentren tragen ebenfalls bei, insbesondere durch Edge-Einsätze und lokale Unternehmensbedürfnisse. Der Markt für Rechenzentrumsracks in Lateinamerika profitiert von erhöhten Investitionen in beiden Segmenten. Modulare Racksysteme richten sich an KMUs, die Flexibilität benötigen. Die Nachfragevielfalt über Endnutzerstufen hinweg unterstützt einen ausgewogenen Wachstumsausblick.

Nach Branche

IT und Telekommunikation ist die führende Branche und macht die höchste Rack-Nachfrage aufgrund des Wachstums von Cloud-, Internet- und 5G-Infrastrukturen aus. BFSI folgt und benötigt sichere und konforme Rack-Konfigurationen für Finanzdaten. Gesundheitsracks müssen hohe Verfügbarkeit und Datenschutzkontrollen unterstützen. Regierungs- und Verteidigungsbranchen setzen Racks für nationale Datenprogramme ein. Energie, Einzelhandel und andere tragen durch regionale Edge-Anwendungsfälle zur Markttiefe bei. Der Markt für Rechenzentrumsracks in Lateinamerika spiegelt die vertikale Vielfalt bei Rack-Anforderungen und Wachstum wider.

Regionale Einblicke

Brasilien führt mit über 38 % Anteil aufgrund von Hyperscale-Expansion, Glasfaser-Konnektivität und regulatorischer Reife

Brasilien ist der größte Beitragende zum Markt für Rechenzentrumsracks in Lateinamerika und macht über 38 % des Gesamtumsatzes aus. Hyperscale-Cloud-Zonen, Landungen von Unterseekabeln und Datenlokalisierungsrichtlinien treiben die Rack-Bereitstellungen voran. São Paulo, Rio de Janeiro und Campinas sind wichtige Rechenzentrumsknotenpunkte. Der reife Colocation-Markt des Landes zieht internationale und regionale Akteure an. Rack-Dichte und Innovationsannahme sind in Brasilien am höchsten. Betreiber setzen flüssigkeitsgekühlte Racks für KI- und Unternehmens-Workloads ein. Die Unterstützung der Regierung für die digitale Transformation stärkt das Infrastrukturwachstum weiter.

- Zum Beispiel eröffnete TIP Brasil im November 2025 seine Tier III-zertifizierte DC3-Anlage in Campinas mit Kapazität für bis zu 2.000 Racks. Der Standort unterstützt Colocation- und Cloud-Dienste und markiert eine bedeutende Infrastruktur-Erweiterung in Brasilien.

Mexiko, Chile und Kolumbien halten zusammen 34 % Anteil, angeführt von Cloud-, Edge- und Energieprogrammen

Mexiko macht etwa 15 % des Marktes aus, angetrieben durch die Nähe zu den USA, wachsende Hyperscale-Campusse und von Telekommunikationsunternehmen geführte Edge-Rollouts. Querétaro und Monterrey entwickeln sich zu Wachstumszonen. Chile trägt 11 % bei, unterstützt durch grüne Energie und Datenschutzbestimmungen, die Hyperscale-Bauten anziehen. Kolumbien repräsentiert ungefähr 8 % und expandiert mit Cloud-Adoption und Smart-City-Programmen. Diese Länder setzen auf modulare Rack-Formate, die eine schnelle Bereitstellung unterstützen. Der Markt für Rechenzentrumsracks in Lateinamerika gewinnt durch regionale Diversifizierung und Investitionen in mehreren Ländern an Widerstandsfähigkeit.

- Zum Beispiel erweiterte KIO Networks seine Präsenz in Querétaro mit der Eröffnung seines QRO2-Rechenzentrums im Jahr 2025 und stärkte die Region als hochdichtes digitales Zentrum. Die neue Anlage ergänzt eine geschätzte kombinierte IT-Lastkapazität von 19 MW auf dem QRO-Campus.

Argentinien, Peru und andere tragen 28 % durch lokale Unternehmen, modulare Standorte und öffentliche Nachfrage bei

Argentinien, Peru, Ecuador und die zentralamerikanischen Länder tragen zusammen 28 % des Marktes bei. Die Nachfrage nach Racks in diesen Regionen resultiert aus dem Wachstum nationaler Unternehmen, der Digitalisierung des öffentlichen Sektors und der von Einzelhändlern geführten Edge-Infrastruktur. Kleinere Colocation- und modulare Einrichtungen dominieren die Bereitstellungen. Intelligente Rack-Systeme und niedrige Designs finden zunehmende Akzeptanz. Der Markt für Rechenzentrumsracks in diesen Gebieten profitiert von politischer Unterstützung und regionalen Kapazitätslücken. Das Wachstum bleibt stabil, da OEMs unversorgte Zonen für die Einführung neuer Rack-Produkte ins Visier nehmen.

Wettbewerbseinblicke:

- Vertiv Group

- Schneider Electric

- Rittal

- Eaton

- Legrand

- Furukawa Electric LatAm

- Panduit Corp.

- Belden Inc.

- Dell Inc.

- Cisco Systems, Inc.

Der Markt für Rechenzentrumsracks in Lateinamerika zeichnet sich durch eine Mischung aus globalen Infrastruktur-Giganten und regionalen Herstellern aus, die maßgeschneiderte Lösungen für Hyperscale- und Edge-Einrichtungen anbieten. Vertiv, Schneider Electric und Rittal dominieren aufgrund ihrer integrierten Rack-Ökosysteme, fortschrittlichen Kühlkompatibilität und starken Servicenetzwerke. Lokale Anbieter wie Furukawa Electric LatAm und Ecentrix Cabinets decken die Nachfrage in länderspezifischen Projekten mit kosteneffizienten und anpassbaren Formaten. Anbieter konkurrieren in den Bereichen Modularität, Dichteunterstützung und Bereitstellungsgeschwindigkeit. Flüssigkeitskühlungsbereite Racks und intelligente Telemetrieintegration sind wichtige Unterscheidungsmerkmale. Unternehmen, die Telekommunikations- und Regierungssektoren anvisieren, gewinnen durch konformitätsbereite und vorgefertigte Rack-Angebote an Boden. Der Markt bleibt moderat konsolidiert, wobei Allianzen, M&A und OEM-Erweiterungen die Anbieterstrategien prägen. Er begünstigt Akteure, die vorgefertigte, energieeffiziente und KI-kompatible Rack-Lösungen anbieten.

Neueste Entwicklungen:

- Im Oktober 2025 ging Vertiv eine Partnerschaft mit Grupo Datco ein, um den Zugang zu kritischen Infrastrukturlösungen in Argentinien und Chile zu erweitern. Die Zusammenarbeit zielt darauf ab, die lokale Unterstützung für hochdichte Rack-Infrastrukturen und fortschrittliche Rechenzentrumsanwendungen zu verbessern. Diese Allianz stärkt Vertivs regionale Vertriebs- und Servicefähigkeiten und ermöglicht eine schnellere Bereitstellung von Rack-Systemen für KI-Workloads und Cloud-Erweiterungen.

- Im August 2025 kündigte Vertiv an, Great Lakes Data Racks & Cabinets für etwa 200 Millionen USD zu übernehmen, um sein Portfolio an Rack-Lösungen in der kritischen Infrastruktur zu stärken. Dieser Schritt erweitert Vertivs Fähigkeiten in maßgeschneiderten Rack-Gehäusen, seismischen Schränken und integrierten Kabelmanagementsystemen.

- Im August 2025 eröffnete ODATA sein QR04-Rechenzentrum in der Nähe von San Miguel de Allende, Mexiko, seine vierte Hyperscale-Einrichtung im Land. Der neue Standort unterstützt die erhebliche Nachfrage nach Cloud- und KI-Anwendungen und treibt die Nachfrage nach Geräten und Rack-Infrastrukturen in der gesamten Region an.