Riassunto esecutivo:

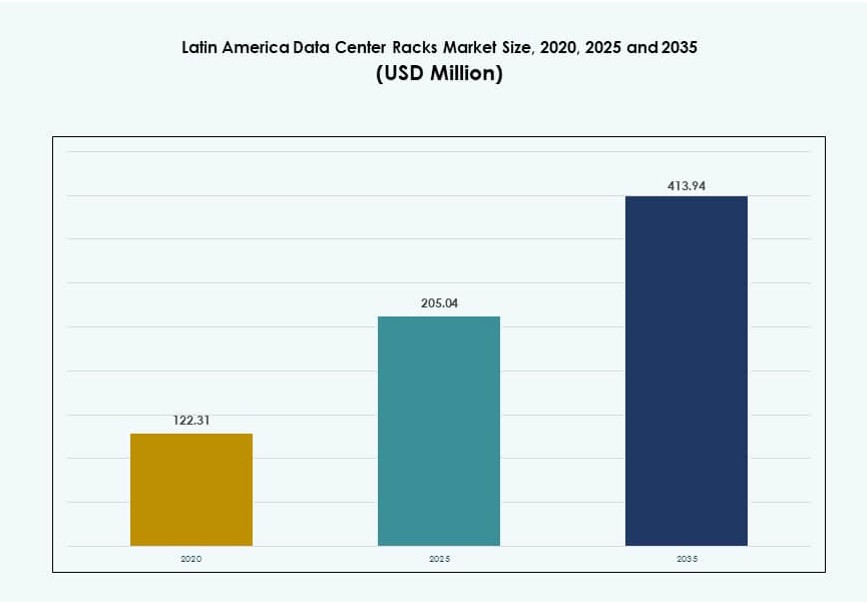

La dimensione del mercato dei rack per data center in America Latina è stata valutata a 122,31 milioni di USD nel 2020, a 205,04 milioni di USD nel 2025 e si prevede che raggiungerà i 413,94 milioni di USD entro il 2035, con un CAGR del 7,24% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Rack per Data Center in America Latina 2025 |

205,04 milioni di USD |

| Mercato dei Rack per Data Center in America Latina, CAGR |

7,24% |

| Dimensione del Mercato dei Rack per Data Center in America Latina 2035 |

413,94 milioni di USD |

Il mercato dei rack per data center in America Latina è guidato dall’adozione del cloud, dai carichi di lavoro AI e dalla digitalizzazione aziendale. Gli operatori implementano rack ad alta densità per supportare applicazioni ad alta intensità di calcolo. I sistemi di rack modulari e prefabbricati sono preferiti per una distribuzione più rapida. I rack pronti per il raffreddamento a liquido supportano le esigenze di efficienza termica. L’espansione delle telecomunicazioni e l’adozione del edge computing aumentano la domanda di rack in località distribuite. L’innovazione nei rack intelligenti migliora il monitoraggio e il tempo di attività. Le aziende considerano il mercato strategico per scalare i servizi digitali. Gli investitori si concentrano sulla resilienza delle infrastrutture e sulla crescita della capacità a lungo termine.

Il Brasile guida la regione grazie a ecosistemi di colocation maturi e una forte presenza di hyperscale. Il Messico segue con una rapida espansione guidata dalle regioni cloud e dalla vicinanza al Nord America. Cile e Colombia emergono come mercati chiave supportati da regolamenti stabili e investimenti in connettività. Argentina e Perù mostrano una crescita costante grazie alla domanda di imprese e governi. Il mercato dei rack per data center in America Latina beneficia di modelli di crescita regionale diversificati. I centri urbani attraggono grandi strutture, mentre le città di secondo livello guidano le distribuzioni edge. L’equilibrio regionale supporta un’espansione sostenuta del mercato.

Dinamiche di Mercato:

Driver di Mercato

Espansione di Data Center Hyperscale e Cloud nei Principali Paesi dell’America Latina

I fornitori di cloud hyperscale stanno investendo in nuove zone di disponibilità in Brasile, Cile e Messico. Queste implementazioni richiedono infrastrutture di rack scalabili e ad alta densità per supportare AI, analisi e carichi di lavoro cloud. Il mercato dei rack per data center in America Latina beneficia direttamente di questa tendenza mentre gli operatori espandono e ristrutturano le loro strutture. La domanda di cloud da parte di banche, fintech e istituzioni pubbliche accelera gli investimenti nei rack. L’alta densità dei rack e la compatibilità con il raffreddamento a liquido stanno diventando essenziali. Il Brasile rimane il più grande hub, con altri paesi che mostrano un’attività crescente. La necessità di scalare rapidamente nelle città poco servite spinge i design di rack modulari e pre-integrati. Le imprese e gli operatori di colocation preferiscono architetture di rack flessibili per gestire i crescenti carichi di potenza. I rack sono diventati asset strategici nell’ottimizzazione dello spazio, dell’efficienza e delle prestazioni di calcolo.

Adozione Rapida del Edge Computing Guida Implementazioni di Rack Più Piccoli nelle Città di Secondo Livello

L’edge computing in America Latina sta rimodellando il modo in cui i data center utilizzano e configurano i rack. Le compagnie telefoniche e gli ISP implementano micro data center localizzati con ingombri di rack compatti. La spinta per servizi a bassa latenza alimenta infrastrutture distribuite nei settori sanitario, retail e logistico. Il mercato dei rack dei data center in America Latina vede una crescente domanda di rack più corti e involucri intelligenti. I formati di rack edge a basso consumo energetico supportano l’analisi in tempo reale e le piattaforme IoT. L’infrastruttura dei rack all’edge necessita di gestione integrata dei cavi e controllo del flusso d’aria. I clienti richiedono tempi di installazione ridotti e alta manutenibilità. I programmi di città intelligenti e i lanci del 5G rafforzano le esigenze di infrastruttura edge. I fornitori di rack che supportano formati edge scalabili ottengono un vantaggio competitivo.

- Ad esempio, ODATA ha aggiunto il suo quarto data center hyperscale, QR04, vicino a San Miguel de Allende, Messico nel 2025. La struttura è stata progettata con una capacità IT fino a 24 MW e supporta alte densità di potenza dei rack utilizzando sistemi di raffreddamento avanzati.

Convergenza Tecnologica Spinge la Domanda di Soluzioni di Rack Intelligenti e ad Alta Densità

L’intelligenza artificiale, i big data e i carichi di lavoro HPC richiedono sistemi di rack con gestione termica avanzata. Il mercato dei rack dei data center in America Latina ora favorisce rack che supportano carichi di 30–50 kW e oltre. I rack raffreddati a liquido, il contenimento delle corsie calde/fredde e i sensori di monitoraggio integrati sono ora standard nelle strutture ad alta crescita. Governi e aziende utilizzano gemelli digitali per ottimizzare le prestazioni dei rack prima della distribuzione. L’orchestrazione dei carichi di lavoro guidata dall’AI aumenta i tassi di utilizzo dei rack. I rack intelligenti con telemetria integrata riducono i tempi di inattività e migliorano la durata del servizio. L’adozione dell’infrastructure-as-code migliora l’efficienza del provisioning dei rack in ambienti ibridi. L’architettura dei rack gioca un ruolo fondamentale nel controllare i costi operativi e massimizzare la densità degli asset IT. I dipartimenti IT danno priorità a sistemi di rack flessibili che accolgono cluster di GPU e nodi di storage.

- Ad esempio, Elea Data Centers ha annunciato il suo progetto Rio AI City nel 2025, in collaborazione con Oracle e il governo della città di Rio de Janeiro. Il sito è pianificato per fornire fino a 1,5 GW di carico IT nella sua fase iniziale per supportare infrastrutture AI e cloud.

Investimenti Strategici in Infrastrutture a Sostegno della Digitalizzazione Regionale e della Crescita della Capacità dei Rack

Le politiche di trasformazione digitale in tutta l’America Latina stimolano l’investimento pubblico-privato nelle infrastrutture digitali. I governi stanno stabilendo parchi tecnologici e framework cloud sovrani. Il mercato dei rack dei data center in America Latina sta crescendo mentre l’approvvigionamento di rack scala insieme a progetti di data center greenfield e brownfield. Gli investitori si concentrano sulla prontezza Tier III+ e Tier IV, aumentando la domanda di configurazioni di rack ad alta disponibilità. Gli operatori nazionali di telecomunicazioni modernizzano i siti core ed edge, aumentando il numero di rack. Nuovi cavi sottomarini aumentano il traffico dati e richiedono nodi hyperscale. I produttori di rack collaborano con aziende EPC per fornire rack pre-configurati per un’integrazione più rapida. I rack sono ora visti come un abilitatore strategico a lungo termine dell’economia digitale della regione e degli sforzi di sovranità dei dati.

Tendenze di Mercato

Uso Diffuso di Sistemi di Rack Preassemblati, Modulari e Prefabbricati per Velocizzare la Distribuzione

Gli operatori in tutta l’America Latina adottano sempre più sistemi di rack prefabbricati per ridurre i tempi di installazione. Queste unità plug-and-play semplificano le implementazioni sia negli ambienti hyperscale che in quelli di colocation. Il mercato dei rack dei data center in America Latina vede un forte interesse per i rack integrati in fabbrica con PDU, contenimento e gestione dei cavi integrati. I rack preassemblati riducono anche i costi di manodopera in loco. La modularità dei rack migliora la scalabilità, il che è adatto agli operatori che si espandono in fasi. Gli strumenti di monitoraggio intelligente integrati nei sistemi prefabbricati migliorano la visibilità degli asset. Questi rack soddisfano gli standard di prestazione e conformità con minimi aggiustamenti sul campo. I fornitori di telecomunicazioni che implementano nodi edge regionali preferiscono questo approccio. La necessità di un rapido time-to-market supporta l’adozione diffusa di soluzioni di rack prefabbricati.

Integrazione di Strumenti DCIM e Intelligenza a Livello di Rack per l’Ottimizzazione Operativa

Gli operatori integrano sensori, telecamere e moduli di telemetria nei rack per consentire un monitoraggio dettagliato. Il mercato dei rack dei data center in America Latina si sta orientando verso rack intelligenti che forniscono dati in tempo reale ai sistemi DCIM. Gli operatori ottengono visibilità su temperatura, umidità, flusso d’aria e metriche energetiche a livello di rack. Il software DCIM basato su AI aiuta a ottimizzare la distribuzione dei carichi di lavoro e a ridurre lo spreco energetico. La manutenzione predittiva estende la vita dei rack e riduce i tempi di inattività. I rack avanzati offrono compatibilità con il gemello digitale per la simulazione e la pianificazione del ciclo di vita. Questo approccio centrato sui dati migliora la pianificazione della capacità e la gestione degli SLA. I team delle strutture migliorano il tempo di attività e le prestazioni gestendo i rack tramite dashboard centralizzati. L’intelligenza dei rack supporta un migliore ROI per gli investimenti di capitale.

Crescente Adozione di Rack Pronti per il Raffreddamento a Liquido per Carichi di Lavoro ad Alte Prestazioni

Il calcolo ad alte prestazioni e i carichi di lavoro AI richiedono più raffreddamento di quanto i design dei rack legacy possano supportare. Il mercato dei rack dei data center in America Latina incorpora sempre più rack compatibili con sistemi di raffreddamento a base liquida. Questi includono scambiatori di calore diretti al chip, immersione e porta posteriore. Gli operatori che implementano carichi di 30-60 kW per rack favoriscono questi sistemi per il controllo termico. I rack pronti per il liquido riducono l’uso di energia e migliorano il PUE. I programmi AI cloud e governativi guidano questa esigenza nei data center hyperscale e di ricerca. L’infrastruttura di raffreddamento si allinea con l’architettura a livello di rack durante le fasi di progettazione. I fornitori di rack ora offrono modelli pre-ingegnerizzati che si integrano con i piani di raffreddamento delle strutture. Questa tendenza supporta una crescita sostenibile e orientata alle prestazioni nella regione.

Aumento della Domanda di Design di Rack Personalizzabili per Accomodare Carichi di Lavoro Diversificati

Gli operatori latinoamericani necessitano di soluzioni di rack su misura per ambienti applicativi diversificati. Il mercato dei rack dei data center in America Latina vede una domanda di larghezze, altezze e configurazioni di potenza personalizzate. La diversità dei carichi di lavoro da BFSI, sanità e telecomunicazioni guida questa tendenza. Alcune strutture richiedono rack a profondità ridotta per spazi limitati, mentre altre necessitano di rack larghi per alta densità di cavi. Le offerte di rack personalizzati permettono alle strutture di ottimizzare il flusso d’aria e la distribuzione del peso. Gli utenti preferiscono la modularità per riconfigurare i rack nei cicli di aggiornamento IT. I rack che si adattano a GPU, unità NVMe e attrezzature HPC sono molto richiesti. Gli OEM di rack offrono servizi di personalizzazione per soddisfare requisiti rigorosi di spazio, conformità e raffreddamento. La flessibilità nel design offre agli operatori un valore di distribuzione a lungo termine.

Sfide del Mercato

Infrastrutture Incoerenti e Barriere Regolatorie Limitano l’Efficienza della Distribuzione dei Rack nelle Regioni

La qualità delle infrastrutture varia significativamente in tutta l’America Latina, rallentando l’espansione su larga scala dei data center. L’affidabilità della rete elettrica e l’accesso limitato alla fibra influenzano il dispiegamento dei rack nei mercati di livello 2 e livello 3. Il mercato dei rack dei data center in America Latina affronta ritardi dove permessi, leggi urbanistiche o sdoganamenti aggiungono attriti. Gli operatori lottano con la conformità ai codici regionali e l’approvvigionamento di componenti per rack attraverso i confini. In molti paesi, i produttori di rack dipendono dalle importazioni, esponendoli a rischi di cambio e tempi di consegna più lunghi. I fornitori di rack devono navigare in processi di approvvigionamento frammentati e ritardi nel settore pubblico. Standardizzare le specifiche dei rack in più regioni rimane difficile. Queste barriere aumentano i costi di integrazione e ritardano i piani di modernizzazione per gli operatori regionali.

Carenza di Forza Lavoro Qualificata e Bassa Consapevolezza dei Sistemi Avanzati di Rack Influenzano la Maturità del Mercato

Le carenze di talento nei data center in tutta l’America Latina influenzano le capacità di installazione e supporto dei rack. Gli operatori segnalano difficoltà nel trovare tecnici esperti in sistemi di rack ad alta densità e raffreddamento a liquido. Il mercato dei rack dei data center in America Latina fatica a scalare rapidamente in aree prive di programmi di formazione tecnica. Gli integratori locali potrebbero non soddisfare gli standard di dispiegamento degli hyperscaler. Le lacune di conoscenza nella gestione del flusso d’aria e nel design del contenimento portano a inefficienze. Senza personale qualificato, le strutture sottoutilizzano le funzionalità intelligenti dei rack. I team di supporto dei fornitori spesso viaggiano attraverso i confini, aggiungendo ritardi e costi. Lo sviluppo della forza lavoro è fondamentale per sbloccare l’infrastruttura avanzata dei rack in tutta la regione.

Opportunità di Mercato

L’espansione di Data Center Edge e Modulari Sblocca Nuova Domanda di Rack in Aree Non Servite

Nuovi dispiegamenti edge nelle città di livello 2 aprono aree di crescita per i fornitori di rack. Il mercato dei rack dei data center in America Latina beneficia di dispiegamenti modulari che necessitano di rack pre-integrati. Settori come il retail, le telecomunicazioni e le smart cities creano domanda localizzata. Queste installazioni danno priorità a design di rack compatti, intelligenti e scalabili. Gli operatori investono in rack sicuri con monitoraggio integrato. I produttori di rack con linee di prodotti modulari possono penetrare mercati inesplorati. Tempi di consegna più brevi e facilità di manutenzione migliorano il successo dei fornitori.

Investimenti in Cloud, AI e HPC Guidano la Domanda di Sistemi di Rack Specializzati ad Alta Capacità

Gli investimenti nell’infrastruttura AI aumentano i requisiti di densità dei rack nei principali mercati. Il mercato dei rack dei data center in America Latina supporta laboratori AI e nodi HPC con esigenze avanzate di raffreddamento. I rack compatibili con il raffreddamento a liquido offrono una forte opportunità. Le iniziative digitali governative e i finanziamenti per la ricerca AI supportano nuove installazioni. I produttori di rack che offrono personalizzazione e ottimizzazione termica guadagnano trazione. Le imprese preferiscono soluzioni di rack integrate per ridurre l’attrito nel dispiegamento. I fornitori possono vincere attraverso partnership con i settori cloud e accademici.

Segmentazione del Mercato

Per Tipo di Rack

I cabinet rack dominano il mercato dei rack per data center in America Latina grazie alla loro struttura sicura e chiusa e alla compatibilità con i sistemi di contenimento. Sono preferiti nelle implementazioni hyperscale e colocation per la gestione del flusso d’aria e l’organizzazione dei cavi. I rack a struttura aperta detengono una quota minore, utilizzati principalmente in strutture edge o non critiche. I cabinet rack continuano a crescere con l’aumento della densità e delle esigenze di monitoraggio remoto. La categoria “Altri”, che include rack a parete e ibridi, vede un uso limitato ma suscita interesse negli ambienti edge.

Per Altezza del Rack

I rack da 42U guidano il mercato, offrendo un equilibrio tra capacità, flusso d’aria e manutenibilità. Servono come standard industriale nelle strutture hyperscale e aziendali in tutta l’America Latina. I rack superiori a 42U stanno guadagnando adozione per carichi di lavoro ad alta densità di IA e storage. Questi rack alti massimizzano lo spazio verticale nelle strutture con soffitti alti. I rack inferiori a 42U rimangono comuni nei data center modulari o edge dove lo spazio è limitato. Il mix di domanda sta cambiando con l’aumento dei carichi di calcolo, spingendo l’adozione di rack più alti.

Per Larghezza

I rack da 19 pollici detengono la quota di mercato più grande, servendo come larghezza predefinita per le apparecchiature IT nella maggior parte delle strutture. Supportano una vasta gamma di dispositivi e si allineano con gli standard globali. I rack da 23 pollici trovano adozione in ambienti specifici di telecomunicazioni e industriali che richiedono più spazio per i cavi. La categoria “Altri”, che include rack più larghi o di larghezza personalizzata, rimane di nicchia ma sta crescendo in casi d’uso come HPC e implementazioni dense di GPU. Il mercato dei rack per data center in America Latina continua a standardizzarsi intorno ai formati da 19 pollici.

Per Applicazione

I rack server guidano per applicazione, trainati dalla forte domanda di infrastrutture di calcolo in vari settori. Le aziende e gli hyperscaler danno priorità a configurazioni robuste di rack server con ottimizzazione di potenza e raffreddamento. I rack di rete svolgono un ruolo secondario ma vitale, in particolare negli ambienti di colocation e telecomunicazioni. Il loro design enfatizza il cablaggio strutturato e la gestione del flusso d’aria. I rack server vedono tassi di aggiornamento più elevati a causa delle mutevoli esigenze dei processori, il che supporta una crescita continua. La personalizzazione per uso misto sta aumentando nelle nuove implementazioni.

Per Utente Finale

I grandi data center rappresentano la quota dominante, trainati da progetti hyperscale e di colocation. Queste strutture richiedono rack scalabili e ad alta capacità per grandi carichi IT. Anche i data center di piccole e medie dimensioni contribuiscono, in particolare attraverso implementazioni edge e esigenze aziendali locali. Il mercato dei rack per data center in America Latina beneficia di maggiori investimenti in entrambi i segmenti. I sistemi di rack modulari si rivolgono alle PMI che richiedono flessibilità. La diversità della domanda tra i livelli di utenti finali supporta una prospettiva di crescita equilibrata.

Per Settore

Il settore IT e telecomunicazioni è il principale, rappresentando la domanda di rack più alta grazie alla crescita delle infrastrutture cloud, internet e 5G. Il settore BFSI segue, necessitando di configurazioni di rack sicure e conformi per i dati finanziari. I rack per la sanità devono supportare alta disponibilità e controlli di privacy. I settori governativo e della difesa implementano rack per programmi nazionali di dati. Energia, retail e altri contribuiscono alla profondità del mercato attraverso casi d’uso edge regionali. Il mercato dei rack per data center in America Latina riflette la diversità settoriale nei requisiti e nella crescita dei rack.

Approfondimenti Regionali

Il Brasile guida con oltre il 38% di quota grazie all’espansione su larga scala, alla connettività in fibra e alla maturità normativa

Il Brasile è il maggiore contributore al mercato dei rack per data center in America Latina, rappresentando oltre il 38% del totale delle entrate. Le zone cloud su larga scala, gli sbarchi di cavi sottomarini e le politiche di localizzazione dei dati guidano le implementazioni di rack. San Paolo, Rio de Janeiro e Campinas sono i principali hub di data center. Il mercato maturo della colocation del paese attira operatori internazionali e regionali. La densità dei rack e l’adozione dell’innovazione sono più elevate in Brasile. Gli operatori implementano rack pronti per il raffreddamento a liquido per carichi di lavoro AI e aziendali. Il supporto del governo per la trasformazione digitale aggiunge ulteriore forza alla crescita delle infrastrutture.

- Ad esempio, TIP Brasil ha lanciato il suo impianto DC3 certificato Tier III a Campinas nel novembre 2025, con una capacità fino a 2.000 rack. Il sito supporta servizi di colocation e cloud, segnando una grande espansione infrastrutturale in Brasile.

Messico, Cile e Colombia detengono una quota combinata del 34% guidata da programmi cloud, edge ed energetici

Il Messico rappresenta circa il 15% del mercato, trainato dalla vicinanza agli Stati Uniti, dalla crescita dei campus su larga scala e dai rollout edge guidati dalle telecomunicazioni. Querétaro e Monterrey emergono come zone ad alta crescita. Il Cile contribuisce con l’11%, supportato da energia verde e regolamenti sulla privacy dei dati che attraggono costruzioni su larga scala. La Colombia rappresenta circa l’8%, espandendosi con l’adozione del cloud e programmi di città intelligenti. Questi paesi spingono per formati di rack modulari che supportano una rapida implementazione. Il mercato dei rack per data center in America Latina guadagna resilienza dalla diversificazione regionale e dagli investimenti multi-paese.

- Ad esempio, KIO Networks ha ampliato la sua presenza a Querétaro con il lancio del suo data center QRO2 nel 2025, rafforzando la regione come hub digitale ad alta densità. La nuova struttura si aggiunge a una capacità di carico IT combinata stimata di 19 MW nel campus QRO.

Argentina, Perù e altri contribuiscono al 28% attraverso imprese locali, siti modulari e domanda del settore pubblico

Argentina, Perù, Ecuador e i paesi dell’America Centrale contribuiscono collettivamente al 28% del mercato. La domanda di rack in queste regioni proviene dalla crescita delle imprese nazionali, dalla digitalizzazione del settore pubblico e dall’infrastruttura edge guidata dal retail. Le strutture di colocation più piccole e modulari dominano le implementazioni. I sistemi di rack intelligenti e i design a bassa altezza vedono un’adozione crescente. Il mercato dei rack per data center in America Latina in queste aree beneficia del supporto politico e delle lacune di capacità regionali. La crescita rimane costante, con gli OEM che puntano a zone non servite per la penetrazione di nuovi prodotti rack.

Approfondimenti Competitivi:

- Vertiv Group

- Schneider Electric

- Rittal

- Eaton

- Legrand

- Furukawa Electric LatAm

- Panduit Corp.

- Belden Inc.

- Dell Inc.

- Cisco Systems, Inc.

Il mercato dei rack per data center in America Latina presenta una combinazione di giganti globali dell’infrastruttura e produttori regionali che offrono soluzioni personalizzate per strutture hyperscale e edge. Vertiv, Schneider Electric e Rittal dominano grazie ai loro ecosistemi di rack integrati, alla compatibilità avanzata con il raffreddamento e a forti reti di servizi. Fornitori locali come Furukawa Electric LatAm e Ecentrix Cabinets soddisfano la domanda in progetti specifici per paese, offrendo formati economici e personalizzabili. I fornitori competono su modularità, supporto alla densità e velocità di implementazione. I rack pronti per il raffreddamento a liquido e l’integrazione della telemetria intelligente sono elementi distintivi chiave. Le aziende che si rivolgono ai settori delle telecomunicazioni e del governo guadagnano terreno attraverso offerte di rack prefabbricati e conformi alle normative. Il mercato rimane moderatamente consolidato, con alleanze, M&A ed espansioni OEM che modellano le strategie dei fornitori. Favorisce i giocatori che offrono soluzioni di rack pre-ingegnerizzate, efficienti dal punto di vista energetico e compatibili con l’IA.

Sviluppi Recenti:

- In ottobre 2025, Vertiv ha collaborato con Grupo Datco per ampliare l’accesso alle soluzioni di infrastruttura critica in Argentina e Cile. La collaborazione mira a migliorare il supporto locale per l’infrastruttura di rack ad alta densità e le applicazioni avanzate per data center. Questa alleanza potenzia la distribuzione regionale e le capacità di servizio di Vertiv, consentendo una più rapida implementazione dei sistemi di rack per carichi di lavoro IA e l’espansione del cloud.

- In agosto 2025, Vertiv ha annunciato che acquisirà Great Lakes Data Racks & Cabinets per circa 200 milioni di USD, rafforzando il suo portafoglio di soluzioni per rack nell’infrastruttura critica. Questa mossa espande la capacità di Vertiv in involucri di rack personalizzati, armadi sismici e sistemi integrati di gestione dei cavi.

- In agosto 2025, ODATA ha lanciato il suo data center QR04 vicino a San Miguel de Allende, in Messico, la sua quarta struttura hyperscale nel paese. Il nuovo sito supporta una domanda significativa di cloud e IA, stimolando l’adozione di apparecchiature e infrastrutture di rack in tutta la regione.