Sammanfattning:

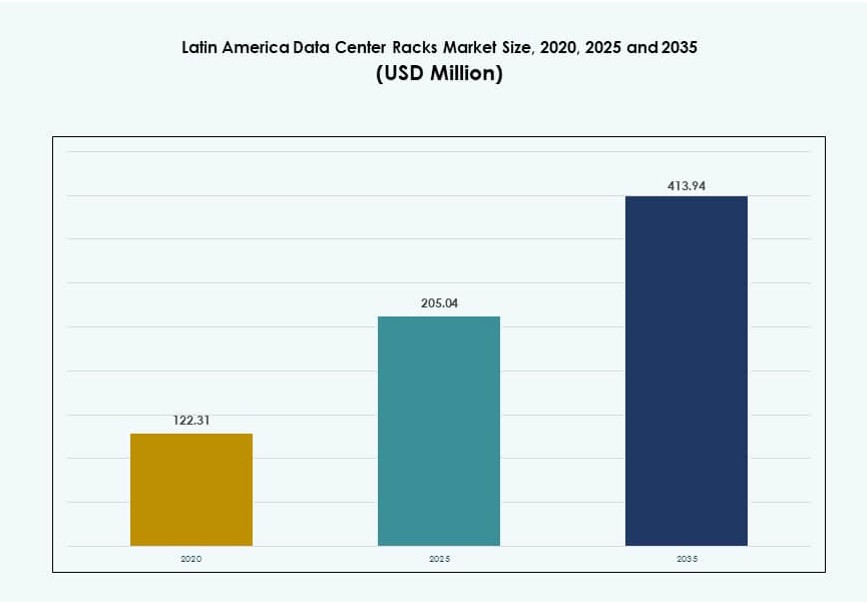

Marknaden för datacenterställ i Latinamerika värderades till 122,31 miljoner USD år 2020 och förväntas nå 205,04 miljoner USD år 2025 och förväntas nå 413,94 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 7,24 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterställ i Latinamerika 2025 |

205,04 miljoner USD |

| Marknadens årliga tillväxttakt för datacenterställ i Latinamerika |

7,24% |

| Marknadsstorlek för datacenterställ i Latinamerika 2035 |

413,94 miljoner USD |

Marknaden för datacenterställ i Latinamerika drivs av molnanvändning, AI-arbetsbelastningar och företagsdigitalisering. Operatörer distribuerar ställ med högre densitet för att stödja beräkningsintensiva applikationer. Modulära och prefabricerade ställsystem föredras för snabbare distribution. Ställ som är redo för vätskekylning stödjer behov av termisk effektivitet. Telekomexpansion och antagande av edge computing ökar efterfrågan på ställ på distribuerade platser. Innovation inom smarta ställ förbättrar övervakning och drifttid. Företag ser marknaden som strategisk för att skala digitala tjänster. Investerare fokuserar på infrastrukturens motståndskraft och långsiktig kapacitetstillväxt.

Brasilien leder regionen tack vare mogna colocation-ekosystem och stark närvaro av hyperskalor. Mexiko följer med snabb expansion driven av molnregioner och närhet till Nordamerika. Chile och Colombia framträder som nyckelmarknader stödda av stabila regleringar och investeringar i anslutning. Argentina och Peru visar stadig tillväxt genom efterfrågan från företag och regering. Marknaden för datacenterställ i Latinamerika drar nytta av diversifierade regionala tillväxtmönster. Urbana nav lockar stora anläggningar, medan städer på andra nivån driver edge-distributioner. Regional balans stödjer fortsatt marknadsexpansion.

Marknadsdynamik:

Marknadsdrivkrafter

Expansion av hyperskala och molndatacenter över större latinamerikanska länder

Hyperskaliga molnleverantörer investerar i nya tillgänglighetszoner över Brasilien, Chile och Mexiko. Dessa distributioner kräver skalbar, högdensitetsställinfrastruktur för att stödja AI, analys och molnarbetsbelastningar. Marknaden för datacenterställ i Latinamerika drar direkt nytta av denna trend när operatörer expanderar och uppgraderar sina anläggningar. Molnefterfrågan från banker, fintech och offentliga institutioner accelererar investeringar i ställ. Hög ställdensitet och kompatibilitet med vätskekylning blir allt viktigare. Brasilien förblir det största navet, med andra länder som visar ökande aktivitet. Behovet av att snabbt skala i underbetjänade städer driver modulära och förintegrerade ställdesigner. Företag och colocation-operatörer föredrar flexibla ställarkitekturer för att hantera växande strömlaster. Ställ har blivit strategiska tillgångar för att optimera utrymme, effektivitet och beräkningsprestanda.

Snabb antagning av Edge Computing driver mindre rackdistribueringar i Tier-2-städer

Edge computing i Latinamerika omformar hur datacenter använder och konfigurerar rack. Telekomföretag och internetleverantörer distribuerar lokala mikrodatacenter med kompakta rackfotavtryck. Drivkraften för tjänster med låg latens främjar distribuerad infrastruktur inom hälso- och sjukvård, detaljhandel och logistik. Marknaden för datacenterrack i Latinamerika ser en ökande efterfrågan på kortare rack och smarta inneslutningar. Energieffektiva edge-rackformat stöder realtidsanalys och IoT-plattformar. Rackinfrastruktur vid kanten behöver integrerad kabelhantering och luftflödeskontroll. Kunder kräver minskade installationstider och hög servicebarhet. Smarta stadsprogram och 5G-utbyggnader stärker behoven av edge-infrastruktur. Rackleverantörer som stöder skalbara edge-format får en konkurrensfördel.

- Till exempel lade ODATA till sitt fjärde hyperscale-datacenter, QR04, nära San Miguel de Allende, Mexiko år 2025. Anläggningen designades med upp till 24 MW IT-kapacitet och stöder höga rackeffekttätheter med avancerade kylsystem.

Teknologisk konvergens driver efterfrågan på intelligenta och högdensitetsracklösningar

Artificiell intelligens, big data och HPC-arbetsbelastningar kräver racksystem med avancerad termisk hantering. Marknaden för datacenterrack i Latinamerika föredrar nu rack som stöder 30–50 kW belastningar och mer. Vätskekylda rack, varm/kall gånginnehållning och integrerade övervakningssensorer är nu standard i högväxtanläggningar. Regeringar och företag använder digitala tvillingar för att optimera rackprestanda före distribution. AI-driven arbetsbelastningsorkestrering ökar rackutnyttjandegraden. Smarta rack med inbyggd telemetri minskar stilleståndstiden och förbättrar livslängden. Infrastruktur-som-kod-antagande förbättrar effektiviteten i racktilldelning över hybrida miljöer. Rackarkitektur spelar en avgörande roll i att kontrollera driftskostnader och maximera IT-tillgångstäthet. IT-avdelningar prioriterar flexibla racksystem som rymmer GPU-kluster och lagringsnoder.

- Till exempel tillkännagav Elea Data Centers sitt Rio AI City-projekt år 2025, i samarbete med Oracle och Rio de Janeiros stadsregering. Webbplatsen planeras att leverera upp till 1,5 GW IT-belastning i sin initiala fas för att stödja AI- och molninfrastruktur.

Strategiska infrastrukturinvesteringar stöder regional digitalisering och rackkapacitetstillväxt

Digitala transformationspolicyer över Latinamerika stimulerar offentliga och privata investeringar i digital infrastruktur. Regeringar etablerar teknikparker och suveräna molnramverk. Marknaden för datacenterrack i Latinamerika växer när rackupphandling skalar tillsammans med gröna och bruna datacenterprojekt. Investerare fokuserar på Tier III+ och Tier IV-beredskap, vilket ökar efterfrågan på rackkonfigurationer med hög tillgänglighet. Nationella teleoperatörer moderniserar kärn- och edge-platser, vilket ökar antalet rack. Nya undervattenskablar ökar datatrafiken och kräver hyperskala noder. Racktillverkare samarbetar med EPC-företag för att leverera förkonfigurerade rack för snabbare integration. Rack ses nu som en långsiktig strategisk möjliggörare för regionens digitala ekonomi och datasuveränitetsinsatser.

Marknadstrender

Omfattande användning av förmonterade, modulära och prefabricerade racksystem för att påskynda distribution

Operatörer över Latinamerika adopterar i allt högre grad prefabricerade rack-system för att minska installationstiden. Dessa plug-and-play-enheter effektiviserar distributioner i både hyperscale- och colocation-miljöer. Marknaden för datacenter-rack i Latinamerika ser ett starkt intresse för fabriksintegrerade rack med inbyggda PDU:er, inneslutning och kabelhantering. Förmonterade rack minskar också arbetskostnaderna på plats. Rackens modularitet förbättrar skalbarheten, vilket passar operatörer som expanderar i faser. Smarta övervakningsverktyg inbäddade i prefabricerade system förbättrar tillgångssynligheten. Dessa rack uppfyller prestanda- och efterlevnadsstandarder med minimal justering på fältet. Telekomleverantörer som distribuerar regionala edge-noder föredrar detta tillvägagångssätt. Behovet av snabb marknadsintroduktion stöder den utbredda adoptionen av prefabricerade racklösningar.

Integration av DCIM-verktyg och racknivåintelligens för operativ optimering

Operatörer inbäddar sensorer, kameror och telemetrimoduler i rack för att möjliggöra detaljerad övervakning. Marknaden för datacenter-rack i Latinamerika skiftar mot intelligenta rack som matar realtidsdata in i DCIM-system. Operatörer får insyn i temperatur, luftfuktighet, luftflöde och energimätvärden på racknivå. AI-baserad DCIM-programvara hjälper till att optimera arbetsbelastningsfördelning och minska energislöseri. Prediktivt underhåll förlänger rackens livslängd och minskar stilleståndstiden. Avancerade rack erbjuder digital tvillingkompatibilitet för simulering och livscykelplanering. Detta datacentrerade tillvägagångssätt förbättrar kapacitetsplanering och SLA-hantering. Anläggningsteam förbättrar drifttid och prestanda genom att hantera rack via centraliserade instrumentpaneler. Rackintelligens stöder bättre ROI för kapitalinvesteringar.

Ökande adoption av vätskekylningsklara rack för högpresterande arbetsbelastningar

Högpresterande databehandling och AI-arbetsbelastningar kräver mer kylning än vad äldre rackdesigner kan stödja. Marknaden för datacenter-rack i Latinamerika inkluderar i allt högre grad rack som är kompatibla med vätskebaserade kylsystem. Dessa inkluderar direkt-till-chip, nedsänkning och bakdörrsvärmeväxlare. Operatörer som distribuerar 30–60 kW belastningar per rack föredrar dessa system för termisk kontroll. Vätskeklara rack minskar energianvändningen och förbättrar PUE. Moln- och statliga AI-program driver detta krav över hyperscale- och forskningsdatacenter. Kylinfrastruktur anpassas till racknivåarkitektur under designfaser. Rackleverantörer erbjuder nu förkonstruerade modeller som integreras med anläggningens kylplaner. Denna trend stöder hållbar och prestandafokuserad tillväxt i regionen.

Ökad efterfrågan på anpassningsbara rackdesigner för att rymma olika arbetsbelastningar

Latinamerikanska operatörer behöver racklösningar anpassade till olika applikationsmiljöer. Marknaden för datacenter-rack i Latinamerika ser efterfrågan på anpassade bredder, höjder och strömkonfigurationer. Arbetsbelastningsdiversitet från BFSI, sjukvård och telekom driver denna trend. Vissa anläggningar kräver grundläggande rack för begränsade utrymmen, medan andra behöver breda rack för hög kabeltäthet. Anpassade rackerbjudanden gör det möjligt för anläggningar att optimera luftflöde och viktfördelning. Användare föredrar modularitet för att rekonfigurera rack över IT-uppdateringscykler. Rack som anpassar sig till GPU:er, NVMe-enheter och HPC-utrustning är i hög efterfrågan. Rack-OEM:er erbjuder anpassningstjänster för att uppfylla strikta utrymmes-, efterlevnads- och kylkrav. Flexibilitet i design ger operatörer långsiktigt distributionsvärde.

Marknadsutmaningar

Inkonsekvent infrastruktur och regulatoriska hinder begränsar rackdistributions effektivitet över regioner

Kvaliteten på infrastrukturen varierar avsevärt över Latinamerika, vilket bromsar storskalig expansion av datacenter. Tillförlitligheten hos elnätet och begränsad fiberåtkomst påverkar rackutplacering i tier-2 och tier-3 marknader. Marknaden för datacenter-rack i Latinamerika står inför förseningar där tillstånd, zonlagar eller tullklarering skapar friktion. Operatörer kämpar med regionala kodkrav och att skaffa rackkomponenter över gränserna. I många länder är racktillverkare beroende av import, vilket utsätter dem för valutarisken och längre ledtider. Rackleverantörer måste navigera genom fragmenterade upphandlingsprocesser och förseningar i offentlig sektor. Att standardisera rackspecifikationer över flera regioner förblir svårt. Dessa hinder ökar integrationskostnaderna och försenar moderniseringsplaner för regionala operatörer.

Brist på kvalificerad arbetskraft och låg medvetenhet om avancerade racksystem påverkar marknadens mognad

Brist på datacenterkompetens i Latinamerika påverkar rackinstallation och supportkapacitet. Operatörer rapporterar svårigheter att hitta tekniker med kompetens inom högdensitets- och vätskekylda racksystem. Marknaden för datacenter-rack i Latinamerika har svårt att snabbt skala upp i områden som saknar tekniska utbildningsprogram. Lokala integratörer kanske inte uppfyller hyperscaler-utplaceringsstandarder. Kunskapsluckor inom luftflödeshantering och inneslutningsdesign leder till ineffektivitet. Utan kvalificerad personal underutnyttjar anläggningar smarta rackfunktioner. Leverantörsstödteam reser ofta över gränser, vilket lägger till förseningar och kostnader. Arbetskraftsutveckling är nyckeln till att frigöra avancerad rackinfrastruktur över regionen.

Marknadsmöjligheter

Expansion av Edge och Modulära Datacenter Låser Upp Ny Rackefterfrågan i Underservade Områden

Nya edge-utplaceringar i tier-2 städer öppnar tillväxtområden för rackleverantörer. Marknaden för datacenter-rack i Latinamerika drar nytta av modulära utplaceringar som behöver förintegrerade rack. Sektorer som detaljhandel, telekom och smarta städer skapar lokaliserad efterfrågan. Dessa installationer prioriterar kompakta, intelligenta och skalbara rackdesigner. Operatörer investerar i säkra rack med inbyggd övervakning. Rack-OEM:er med modulära produktlinjer kan penetrera outforskade marknader. Kortare ledtider och servicebarhet förbättrar leverantörernas framgång.

Investeringar i Moln, AI och HPC Driver Efterfrågan på Specialiserade Högkapacitetsracksystem

Investeringar i AI-infrastruktur ökar rackdensitetskraven över stora marknader. Marknaden för datacenter-rack i Latinamerika stöder AI-labb och HPC-noder med avancerade kylbehov. Vätskekylningskompatibla rack erbjuder starka möjligheter. Statliga digitala initiativ och AI-forskningsfinansiering stödjer nya installationer. Rack-OEM:er som erbjuder anpassning och termisk optimering får fotfäste. Företag föredrar integrerade racklösningar för att minska utplaceringsfriktion. Leverantörer kan vinna genom partnerskap med moln- och akademiska sektorer.

Marknadssegmentering

Efter Racktyp

Skåprack dominerar marknaden för datacenterrack i Latinamerika på grund av deras säkra, inneslutna struktur och kompatibilitet med inneslutningssystem. Dessa föredras i hyperskaliga och colocation-distributioner för luftflödeshantering och kabelorganisation. Öppna ramrack har en mindre andel och används mest i edge- eller icke-kritiska anläggningar. Skåprack fortsätter att växa med ökande densitet och behov av fjärrövervakning. Kategorin “Övriga”, inklusive väggmonterade och hybrida rack, används begränsat men väcker intresse i edge-miljöer.

Efter rackhöjd

42U-rack leder marknaden och erbjuder en balans mellan kapacitet, luftflöde och servicebarhet. De fungerar som industristandard i hyperskaliga och företagsanläggningar över hela Latinamerika. Rack över 42U får ökad användning för högdensitets AI- och lagringsarbetsbelastningar. Dessa höga rack maximerar vertikalt utrymme i anläggningar med högt i tak. Rack under 42U är fortfarande vanliga i modulära eller edge-datacenter där utrymmet är begränsat. Efterfrågemixen förändras när beräkningsbelastningar ökar, vilket driver på antagandet av högre rack.

Efter bredd

19-tumsrack har den största marknadsandelen och fungerar som standardbredd för IT-utrustning i de flesta anläggningar. De stöder ett brett utbud av enheter och överensstämmer med globala standarder. 23-tumsrack används i specifika telekom- och industriella miljöer som kräver mer kabelutrymme. Kategorin “Övriga”, inklusive bredare eller anpassade rack, är fortfarande nischad men växer i användningsfall som HPC och täta GPU-distributioner. Marknaden för datacenterrack i Latinamerika fortsätter att standardisera kring 19-tumsformat.

Efter applikation

Serverrack leder applikationsmässigt, drivet av stark efterfrågan på beräkningsinfrastruktur över olika industrier. Företag och hyperskaliga aktörer prioriterar robusta serverrackkonfigurationer med optimering av ström och kylning. Nätverksrack spelar en sekundär men viktig roll, särskilt i colocation- och telekommiljöer. Deras design betonar strukturerad kabeldragning och luftflödeshantering. Serverrack ser högre uppdateringsfrekvenser på grund av förändrade processorbehov, vilket stöder fortsatt tillväxt. Anpassning för blandad användning ökar i nyare distributioner.

Efter slutanvändare

Stora datacenter står för den dominerande andelen, drivet av hyperskaliga och colocation-projekt. Dessa anläggningar kräver skalbara, högkapacitetsrack för stora IT-belastningar. Små och medelstora datacenter bidrar också, särskilt genom edge-distributioner och lokala företagsbehov. Marknaden för datacenterrack i Latinamerika gynnas av ökade investeringar i båda segmenten. Modulära racksystem tillgodoser SMB:er som kräver flexibilitet. Efterfrågevariation över slutanvändarnivåer stöder en balanserad tillväxtutsikt.

Efter vertikal

IT och telekom är den ledande vertikalen och står för den högsta rackefterfrågan på grund av tillväxten av moln, internet och 5G-infrastruktur. BFSI följer och behöver säkra och kompatibla rackkonfigurationer för finansiella data. Hälso- och sjukvårdsrack måste stödja hög tillgänglighet och integritetskontroller. Regerings- och försvarsvertikaler distribuerar rack för nationella dataprogram. Energi, detaljhandel och andra bidrar till marknadsdjupet genom regionala edge-användningsfall. Marknaden för datacenterrack i Latinamerika speglar vertikal mångfald i rackkrav och tillväxt.

Regionala Insikter

Brasilien Leder med Över 38% Andel Tack vare Hyperskala Expansion, Fiberanslutning och Regulatorisk Mognad

Brasilien är den största bidragsgivaren till Latinamerikas Marknad för Datacenterställ, med över 38% av den totala intäkten. Hyperskala molnzoner, landningar av undervattenskablar och datalokalisering policyer driver ställinstallationer. São Paulo, Rio de Janeiro och Campinas är viktiga datacenterhubbar. Landets mogna colocation-marknad lockar internationella och regionala aktörer. Ställdensitet och innovationsadoption är högst i Brasilien. Operatörer installerar vätskekylningsklara ställ för AI och företagsarbetsbelastningar. Regeringens stöd för digital transformation stärker ytterligare infrastrukturens tillväxt.

- Till exempel lanserade TIP Brasil sin Tier III-certifierade DC3-anläggning i Campinas i november 2025, med kapacitet för upp till 2 000 ställ. Anläggningen stödjer colocation och molntjänster, vilket markerar en stor infrastrukturutvidgning i Brasilien.

Mexiko, Chile och Colombia Har en Kombinerad Andel på 34% Ledd av Moln, Edge och Energiprogram

Mexiko står för cirka 15% av marknaden, drivet av närhet till USA, växande hyperskala campus och telco-ledda edge-utbyggnader. Querétaro och Monterrey framträder som högväxtzoner. Chile bidrar med 11%, stödd av grön energi och dataskyddsregler som lockar hyperskala byggen. Colombia representerar ungefär 8%, expanderar med molnadoption och smarta stadsprogram. Dessa länder driver på modulära ställformat som stödjer snabb installation. Latinamerikas Marknad för Datacenterställ vinner motståndskraft från regional diversifiering och investeringar i flera länder.

- Till exempel utökade KIO Networks sin närvaro i Querétaro med lanseringen av sitt QRO2-datacenter 2025, vilket förstärker regionen som en högdensitets digital hub. Den nya anläggningen lägger till en uppskattad kombinerad IT-lastkapacitet på 19 MW över QRO-campus.

Argentina, Peru och Andra Bidrar med 28% Genom Lokala Företag, Modulära Platser och Offentlig Sektor Efterfrågan

Argentina, Peru, Ecuador och länder i Centralamerika bidrar tillsammans med 28% av marknaden. Efterfrågan på ställ i dessa regioner kommer från nationell företagsutveckling, digitalisering av offentlig sektor och detaljhandelsledd edge-infrastruktur. Mindre colocation och modulära anläggningar dominerar installationerna. Smarta ställsystem och korta höjdutformningar ser ökad adoption. Latinamerikas Marknad för Datacenterställ i dessa områden gynnas av policy-stöd och regionala kapacitetsluckor. Tillväxten förblir stadig, med OEM-tillverkare som riktar sig mot underbetjänade zoner för ny ställproduktpenetration.

Konkurrensinsikter:

- Vertiv Group

- Schneider Electric

- Rittal

- Eaton

- Legrand

- Furukawa Electric LatAm

- Panduit Corp.

- Belden Inc.

- Dell Inc.

- Cisco Systems, Inc.

Den latinamerikanska marknaden för datacenterställ har en blandning av globala infrastrukturjättar och regionala tillverkare som erbjuder skräddarsydda lösningar för hyperskala och edge-anläggningar. Vertiv, Schneider Electric och Rittal dominerar tack vare sina integrerade ställsystem, avancerad kylkompatibilitet och starka servicenätverk. Lokala leverantörer som Furukawa Electric LatAm och Ecentrix Cabinets möter efterfrågan i landsspecifika projekt och erbjuder kostnadseffektiva och anpassningsbara format. Leverantörer konkurrerar om modularitet, densitetsstöd och implementeringshastighet. Vätskekylningsklara ställ och smart telemetriintegration är viktiga differentierare. Företag som riktar sig mot telekom- och statliga sektorer vinner mark genom efterlevnadsklara och prefabricerade ställlösningar. Marknaden är måttligt konsoliderad, med allianser, M&A och OEM-expansioner som formar leverantörsstrategier. Den gynnar aktörer som erbjuder förkonstruerade, energieffektiva och AI-kompatibla ställlösningar.

Senaste utvecklingen:

- I oktober 2025 samarbetade Vertiv med Grupo Datco för att utöka tillgången till kritiska infrastrukturlösningar i Argentina och Chile. Samarbetet syftar till att förbättra lokalt stöd för högdensitetsställ och avancerade datacenterapplikationer. Denna allians stärker Vertivs regionala distributions- och servicekapacitet, vilket möjliggör snabbare implementering av ställsystem för AI-arbetsbelastningar och molnexpansion.

- I augusti 2025 meddelade Vertiv att de skulle förvärva Great Lakes Data Racks & Cabinets för cirka 200 miljoner USD, vilket stärker deras ställlösningsportfölj inom kritisk infrastruktur. Detta drag utökar Vertivs kapacitet inom anpassade ställhöljen, seismiska skåp och integrerade kabelhanteringssystem.

- I augusti 2025 lanserade ODATA sitt QR04-datacenter nära San Miguel de Allende, Mexiko, deras fjärde hyperskalaanläggning i landet. Den nya platsen stöder betydande moln- och AI-efterfrågan, vilket driver påtagandet av utrustning och ställinfrastruktur över regionen.