Zusammenfassung:

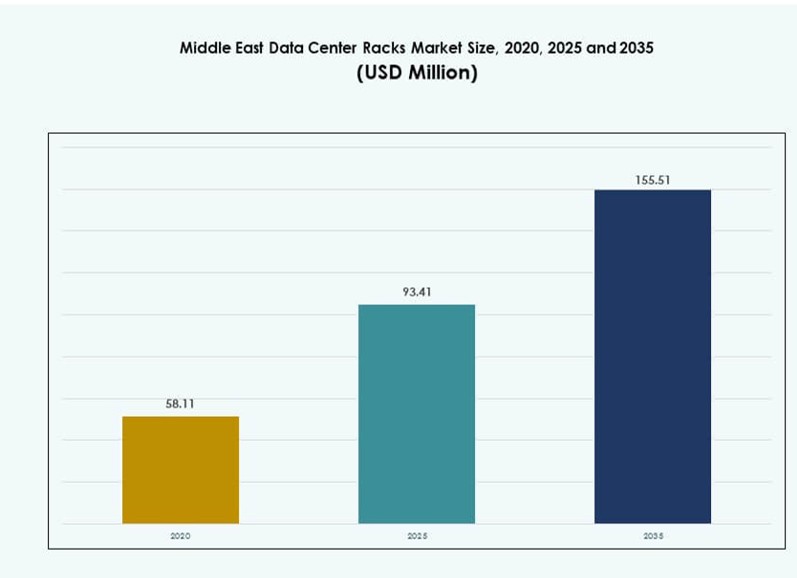

Die Marktgröße für Rechenzentrumsracks im Nahen Osten wurde 2020 mit 58,11 Millionen USD bewertet und soll bis 2025 auf 93,41 Millionen USD und bis 2035 auf 155,51 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 5,10 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsracks im Nahen Osten 2025 |

93,41 Millionen USD |

| Markt für Rechenzentrumsracks im Nahen Osten, CAGR |

5,10% |

| Marktgröße für Rechenzentrumsracks im Nahen Osten 2035 |

155,51 Millionen USD |

Die steigende Nachfrage nach KI-Infrastruktur, Datenlokalisierungsmandaten und wachsende Investitionen in Hyperscale beschleunigen die Bereitstellung von Racks in der gesamten Region. Betreiber setzen modulare, flüssigkeitsgekühlte Rack-Systeme ein, um hochdichte Arbeitslasten zu unterstützen. Unternehmen benötigen skalierbare Konfigurationen, um Leistungs- und Nachhaltigkeitsziele zu erreichen. Intelligente Rack-Lösungen, die mit Sensoren und Remote-Management-Tools integriert sind, gewinnen an Bedeutung. Strategische Investitionen globaler Hyperscaler und lokaler Regierungen stärken die Marktstabilität. Dieser Markt spielt eine entscheidende Rolle bei der Ermöglichung digitalen Wachstums, sicherer Cloud-Infrastruktur und langfristiger technologischer Widerstandsfähigkeit. Investoren profitieren von der steigenden Nachfrage in den Bereichen BFSI, Telekommunikation und Regierung.

Die VAE und Saudi-Arabien führen die Region aufgrund aggressiver Cloud-Adoption, KI-Innovation und nationaler Digitalstrategien an. Israel zeigt starkes Wachstum, getrieben durch HPC und technologiegetriebene Unternehmensnachfrage. Länder wie Katar, Bahrain und Kuwait sind aufstrebende Märkte, die in Edge-Zonen und souveräne Infrastrukturen investieren. Diese Nationen konzentrieren sich auf lokalisierte Rechenzentren, um Compliance- und Latenzziele zu erreichen. Die regionale Nachfrage nach Racks wird durch klimatische Überlegungen, Skalierbarkeit und Leistungsdichteanforderungen geprägt. Strategische Bereitstellungen in großen Städten stärken das Infrastruktur-Rückgrat. Der Markt entwickelt sich mit vielfältigen Rack-Konfigurationen, die auf Unternehmen, Regierungen und Hyperscale-Einrichtungen zugeschnitten sind.

Marktdynamik:

Markttreiber

Steigende Investitionen in Hyperscale und nationale Digitalagenden treiben die Nachfrage nach Rack-Infrastruktur an

Der Markt für Rechenzentrumsracks im Nahen Osten profitiert von der groß angelegten digitalen Transformation in den VAE, Saudi-Arabien und Israel. Nationale Programme wie Saudi Vision 2030 und die UAE Digital Government Strategy beschleunigen den Aufbau von Cloud-Zonen und Hyperscale-Campus. Diese Initiativen erfordern eine robuste Infrastruktur, die hochdichte Rechenleistung unterstützt und die Nachfrage nach Racks antreibt. Die staatliche Unterstützung für KI-Innovationen hat Rechenzentrumsbetreiber dazu veranlasst, Rack-Konfigurationen zu aktualisieren. Die Einführung von Rack-Systemen, die für Flüssigkeitskühlung bereit sind, ermöglicht die Unterstützung von GPU-intensiven Arbeitslasten. Regulatorische Rahmenbedingungen, die eine Datenlokalisierung vorschreiben, haben die Expansion von Colocation in den Finanz- und Gesundheitssektoren erhöht. Unternehmen und öffentliche Einrichtungen suchen nach maßgeschneiderten Rack-Layouts, um Sicherheits- und Betriebszeitbedürfnisse zu erfüllen. Der Markt spielt eine strategische Rolle bei der Ermöglichung souveräner Dateninfrastrukturen für digitale Volkswirtschaften. Investoren erzielen stabile Renditen aus langfristigen Rack- und Infrastrukturinvestitionen, die mit nationalen Prioritäten übereinstimmen.

- Zum Beispiel hat AWS 2024 USD 5,3 Milliarden zugesagt, um seine Cloud-Region in Saudi-Arabien zu starten und Hyperscale-Racks in Riad zu installieren, die den NCA-Vorschriften für Cybersicherheit und Datenresidenz entsprechen.

Die Einführung von KI, Edge und Hochleistungsrechnen treibt die Modernisierung von Racks in Einrichtungen voran

Die Einführung von KI in Sektoren wie Fintech, Logistik und Öl und Gas hat die Nachfrage nach hochdichten Rack-Konfigurationen erhöht. Unternehmen wechseln zu Rack-Höhen von 42U und darüber, um rechenintensive Arbeitslasten zu bewältigen. Modulare Rack-Systeme mit integrierter Stromverteilung und Luftstrom-Eindämmung gewinnen in Tier-III- und Tier-IV-Einrichtungen an Beliebtheit. Der Markt für Rechenzentrumsracks im Nahen Osten entwickelt sich mit der Nachfrage nach Racks, die Flüssigkeitskühlungskomponenten, Direct-to-Chip-Designs und RDHx-Konfigurationen unterstützen. Neue Rack-Standards unterstützen sowohl Legacy- als auch moderne Serverarchitekturen in Cloud- und Unternehmensbereichen. Betreiber setzen KI-spezifische Racks mit speziellen GPU-Trays und Verbesserungen im Kabelmanagement ein. Rack-Lösungen umfassen jetzt integrierte Überwachung und sensorbasierte Temperaturverfolgung, um die Echtzeitoptimierung zu unterstützen. Diese Veränderungen machen den Markt unerlässlich für die Ermöglichung innovationsgetriebener IT-Ökosysteme in der Region. Globale Anbieter arbeiten mit lokalen Akteuren zusammen, um leistungsstarke, lokal konforme Rack-Einheiten gemeinsam zu entwickeln.

- Zum Beispiel vereinbarten NVIDIA und Saudi-Arabiens HumaiN im Mai 2025, 500 MW KI-Fabriken mit 18.000 GB300-Systemen zu bauen, die Rack-Systeme mit über 50 kW Dichten und integrierten Direct-to-Chip-Flüssigkeitskühlungslösungen erfordern.

Steigende Unternehmens-Cloud-Migration und Colocation-Wachstum erhöhen die Komplexität der Rack-Konfiguration

Unternehmen bewegen sich schnell in Richtung hybrider und Multicloud-Umgebungen, was die Komplexität bei der Planung von Racks und dem Layout-Design erhöht. Dies hat die Nachfrage nach anpassbaren Schrankracks und skalierbaren Open-Frame-Systemen ausgelöst. Colocation-Anbieter in Dubai, Riad und Tel Aviv erweitern den Rackplatz, um den wachsenden Datenanforderungen gerecht zu werden. Der Markt für Rechenzentrumsracks im Nahen Osten unterstützt den Aufbau von IT-Infrastrukturen für Hochleistungs-Compute-Cluster, Speicherknoten und Edge-Geräte. Betreiber konzentrieren sich auf modulare Racksysteme, die einfachere Upgrades und verbesserte thermische Effizienz ermöglichen. Die Präferenzen für Rackhöhe und -breite variieren je nach Anwendung und erfordern flexible Designs. Globale Cloud-Anbieter setzen Hyperscale-Racks mit fortschrittlichen Luftstromdesigns und integrierten Kabeltrassen ein. Der Markt ermöglicht Kostenoptimierung und Verbesserungen der Energieeffizienz bei großflächigen Implementierungen. Er fungiert als grundlegende Schicht für cloud-native Unternehmensoperationen in verschiedenen Sektoren.

Datensouveränitätsvorschriften und Nachhaltigkeitsziele gestalten Beschaffungsstrategien für Racks neu

Regierungen in der Region setzen strenge Anforderungen an die Datenresidenz durch, die Investitionen in lokale Infrastrukturen erzwingen. Dies hat die Nachfrage nach regional bezogenen und vorab zertifizierten Rack-Einheiten erhöht, die mit nationalen Datenvorschriften kompatibel sind. Der Markt für Rechenzentrumsracks im Nahen Osten unterstützt die Einhaltung von Vorschriften, indem er anbieterneutrale Designs anbietet, die sich in lokale Hardware integrieren lassen. Nachhaltigkeitsziele haben Innovationen in der Energieeffizienz von Racks, der Materialnutzung und der Kühlunterstützung vorangetrieben. Betreiber wählen Racksysteme mit verbessertem Luftstrommanagement, um niedrigere PUE-Metriken zu unterstützen. Rack-Layouts sind für minimalen Platzbedarf optimiert, während die Rechenkapazität maximiert wird. Energieeffiziente Rack-Beschaffung wird zu einem wichtigen Bestandteil des Designs grüner Rechenzentren. Lokale Hersteller entstehen, um die Anpassung von Racks an regionale Anwendungsfälle zu unterstützen. Diese Dynamiken positionieren den Markt als strategischen Ermöglicher für konforme und nachhaltige Dateninfrastrukturen.

Markttrends

Integration von Flüssigkeitskühlung und Hochleistungs-Racks gewinnt in Next-Gen-Einrichtungen an Boden

Racksysteme werden zunehmend für Flüssigkeitskühlung optimiert, um hochthermische KI- und HPC-Workloads zu bewältigen. Betreiber setzen auf direkt an den Chip angeschlossene und rückseitig unterstützte Wärmetauscher-Racks, um die thermische Leistung zu verbessern. Dieser Trend ist auf Hyperscale-Campussen ausgeprägt, die Racks mit einer Leistungsdichte von über 30 kW einsetzen. Der Markt für Rechenzentrumsracks im Nahen Osten spiegelt das wachsende Interesse an vorgefertigten und anpassbaren flüssigkeitsbereiten Racks wider. Cloud-Anbieter zielen auf Racks ab, die GPU-dichte Implementierungen für KI-Trainingsmodelle unterstützen. Racksysteme umfassen auch Hot-Swap-fähige Trays und verstärkte Strukturelemente für erhöhte Sicherheit. Thermische Simulationen und CFD-Tools werden verwendet, um die Rack-Integration über Zonen hinweg zu planen. Anbieter konkurrieren, indem sie modulare flüssigkeitsbereite Racks auf den Markt bringen, die mit verschiedenen Formfaktoren kompatibel sind. Der Trend unterstützt die langfristige Skalierbarkeit in dichten Rechenumgebungen.

Edge-Rack-Implementierungen steigen mit Smart Cities und 5G-Einführungen in Tier-2-Märkten

Die zunehmende Implementierung von Smart Cities und der Ausbau der 5G-Infrastruktur im Nahen Osten treiben die Nachfrage nach Edge-Rechenzentren an. Diese Einrichtungen benötigen kompakte, widerstandsfähige und vorgefertigte Racksysteme, die für eingeschränkte Umgebungen geeignet sind. Der Markt für Rechenzentrumsracks im Nahen Osten unterstützt dies mit 19-Zoll- und 23-Zoll-Rack-Formaten, die für Edge-Computing optimiert sind. Regierungen in Bahrain, Oman und Jordanien entwickeln digitale Korridore, die lokale Edge-Knoten nutzen. Rack-Anbieter konzentrieren sich auf Mobilität, integrierte Kühlmodule und Hochgeschwindigkeits-Kabelmanagement. Die Sicherheitsintegration mit biometrischen und Fernzugriffsmodulen wird zum Standard. Kleine und mittelgroße Rechenzentren setzen Netzwerkracks für Telco-Grade-Leistung in Niedriglatenzzonen ein. Edge-Racks helfen, die Nachfrage nach Hyperscale zu entlasten und bringen Rechenleistung näher zu den Nutzern. Diese Trends machen Edge-Racks zu einer kritischen Schicht in der regionalen IT-Transformation.

Standardisierung und Interoperabilität werden Prioritäten für zukunftssichere Rack-Beschaffung

Betreiber priorisieren zunehmend interoperable Racksysteme, die Multi-Vendor-Ausrüstung und skalierbare Bereitstellung unterstützen. Standards wie OCP (Open Compute Project) und ODCC beeinflussen das Rack-Design in der Region. Der Markt für Rechenzentrumsracks im Nahen Osten profitiert von diesem Wandel, da Anbieter Rack-Lösungen anbieten, die mit internationalen Richtlinien übereinstimmen. Interoperabilität reduziert die Integrationskomplexität über Speicher-, Rechen- und Netzwerkkomponenten hinweg. Einrichtungen in Riad und Dubai übernehmen standardisierte Rack-Rahmen, um Plug-and-Play-Modulergänzungen zu ermöglichen. Offene Rack-Designs verbessern auch den Luftstrom und die Energieeffizienz, was die Lebenszykluskosten senkt. Große Rechenzentren beschaffen standardisierte Racks, um die Beschaffungszeit und das Ausfallrisiko zu reduzieren. Standardisierte Racks helfen, schnelle Bereitstellungszeiten in dynamischen Infrastrukturumgebungen zu erreichen. Dieser Trend fördert Modularität und Flexibilität in verschiedenen Branchen.

KI-gesteuerte Rack-Überwachung und Digital-Twin-Integration transformieren das Infrastrukturmanagement

Einrichtungsbetreiber übernehmen KI-gestützte Rack-Überwachungssysteme, um die Betriebskontrolle zu verbessern. Diese Systeme bieten Echtzeit-Einblicke in Temperatur, Luftstrom und Stromverbrauch auf Rack-Ebene. Im Markt für Rechenzentrumsracks im Nahen Osten helfen KI-Tools, die Arbeitslastplatzierung und das thermische Gleichgewicht über Gänge hinweg zu optimieren. Digital-Twin-Plattformen ermöglichen die Simulation des Rack-Verhaltens vor der physischen Bereitstellung. Dies verbessert die Planungsgenauigkeit und reduziert Überbereitstellungsrisiken. Intelligente Racks mit integrierten Sensoren unterstützen die vorausschauende Wartung und Ferndiagnose. KI-Tools helfen auch bei der Identifizierung von Stromanomalien und potenziellen Ausfallzonen. Rack-Anbieter integrieren diese Technologien, um in Unternehmens- und Hyperscale-Projekten einen höheren Wert zu liefern. Diese Fähigkeiten verbessern die Lebenszyklusleistung und unterstützen Kosteneinsparungen im Betrieb.

Marktherausforderungen

Hoher Anpassungsbedarf und komplexe Beschaffungszyklen behindern Bereitstellungszeitpläne

Der Markt für Rechenzentrumsracks im Nahen Osten steht vor Herausforderungen bei der Bewältigung unterschiedlicher Anpassungsbedürfnisse in verschiedenen Branchen und Regionen. Rack-Spezifikationen variieren je nach Anwendung, Rack-Höhe und Kühlungsart, was die Beschaffung erschwert. Betreiber stehen häufig vor Verzögerungen bei der Beschaffung spezialisierter Schrankracks mit integrierter Eindämmung oder nicht standardmäßigen Breiten. Der Mangel an regionaler Fertigung führt zu einer Abhängigkeit von Importen, was sich auf Lieferzeiten und Kosten auswirkt. Einrichtungen, die AI-Workloads verarbeiten, benötigen Racks mit spezifischen Luftstrompfaden, Kabeltrassen und Flüssigkeitskühlungskompatibilität. Beschaffungsteams müssen die strukturelle Integrität, Compliance und Interoperabilität validieren, was die Komplexität der Bereitstellung erhöht. Diese Faktoren verlängern den Integrationszeitplan und beeinflussen Projektmeilensteine. Lange Lieferzeiten können die Inbetriebnahme von Hyperscale- und Unternehmenslösungen verzögern, insbesondere für maßgeschneiderte Einrichtungen.

Lieferkettenstörungen und fehlende lokale Fertigungskapazitäten beeinträchtigen die Rack-Verfügbarkeit

Die Region ist stark auf importierte Racksysteme und Zubehör angewiesen, was sie globalen Lieferkettenrisiken aussetzt. Versandverzögerungen, Materialknappheit und Rückstände bei Anbietern haben in den letzten Jahren die Rack-Lieferungen gestört. Der Markt für Rechenzentrumsracks im Nahen Osten benötigt eine stärkere regionale Produktion, um die Abhängigkeit von internationaler Logistik zu verringern. Der Mangel an lokaler Fertigung beeinträchtigt auch die Fähigkeit, dringende oder Kleinserien-Rack-Anforderungen zu erfüllen. Einige Anbieter haben Schwierigkeiten mit der regionalen Compliance oder der Anpassung des thermischen Designs an raue Klimazonen. Verzögerungen bei der Beschaffung von Rack-Zubehör wie PDUs, Halterungen oder Eindämmungstüren beeinträchtigen ebenfalls die Bereitstellungszeitpläne. Standardisierungsbemühungen bleiben fragmentiert, was die Skalierbarkeit bei Rollouts an mehreren Standorten einschränkt. Der Aufbau einer widerstandsfähigen lokalen Fertigung und Logistik ist entscheidend, um diese strukturellen Herausforderungen zu bewältigen.

Marktchancen

Erweiterung der intelligenten Infrastruktur und AI-Workloads erschließt neue Anwendungsfälle für hochdichte Racks

Der Aufstieg von AI, IoT und intelligenter Infrastruktur schafft neue Möglichkeiten für den Einsatz von Hochleistungsracks. Diese Workloads erfordern kompakte, thermisch optimierte Racks mit integrierten Strom- und Sensorfunktionen. Der Markt für Rechenzentrumsracks im Nahen Osten bietet Wachstumspotenzial in AI-spezifischen Rack-Modellen, die GPU-Trays und Flüssigkeitskühlung unterstützen. Von der Regierung unterstützte digitale Projekte und AI-Forschungszentren werden die langfristige Nachfrage nach Racks antreiben. Anbieter können expandieren, indem sie regionalspezifische Designs einführen, die auf die Bedürfnisse der souveränen Infrastruktur abgestimmt sind.

Lokalisierung, grüne Standards und Entwicklung der Edge-Infrastruktur ermöglichen Marktdurchdringung

Regionale Akteure haben die Möglichkeit, die Nachfrage nach nachhaltigen und konformen Racksystemen zu bedienen. Racks, die für PUE-Ziele, kohlenstoffarme Materialien und effiziente Kühlung optimiert sind, gewinnen an Bedeutung. Der Markt für Rechenzentrumsracks im Nahen Osten ermöglicht es Anbietern, mit Regierungen für Smart-City-Edge-Projekte zusammenzuarbeiten. Die Expansion in Sekundärmärkten schafft Raum für lokalisierte Rack-Bereitstellungen. Maßgeschneiderte Lösungen, die Wüstenklimata, Luftstromherausforderungen und Telekommunikations-Edge-Bedürfnisse adressieren, bieten starke Wachstumsaussichten.

Marktsegmentierung

Nach Rack-Typ

Schrankgestelle dominieren den Markt für Rechenzentrumsracks im Nahen Osten aufgrund ihres geschlossenen Designs, des Kabelmanagements und der Sicherheitsvorteile. Diese Racks werden häufig in Hyperscale- und Unternehmensumgebungen eingesetzt, die hochdichte Bereitstellungen unterstützen. Offene Rahmenracks werden in kleineren Setups und Testumgebungen aufgrund der einfachen Zugänglichkeit bevorzugt. Schrankgestelle bieten eine bessere Luftstromkontrolle und sind mit fortschrittlichen Kühlkonfigurationen kompatibel. Das Wachstum wird durch Cloud-Anbieter und Colocation-Einrichtungen vorangetrieben, die skalierbare und sichere Konfigurationen benötigen.

Nach Rack-Höhe

42U-Racks führen das Segment an, da sie standardisiert und mit verschiedenen IT-Workloads kompatibel sind. Diese Racks balancieren Dichte, Kühleffizienz und Platzoptimierung. Racks über 42U gewinnen an Anteil aufgrund von Hyperscale-Bereitstellungen, die eine größere Kapazität pro Rack erfordern. Racks unter 42U dienen Edge- und KMU-Bereitstellungen mit begrenztem Platz. Der Markt für Rechenzentrumsracks im Nahen Osten bevorzugt skalierbare Rack-Höhen, die mit Fortschritten in der Stromversorgung und Kühlung übereinstimmen.

Nach Breite

Das 19-Zoll-Breitesegment hält den höchsten Anteil aufgrund der globalen Kompatibilität und der weit verbreiteten Nutzung in Netzwerk- und Serverumgebungen. Es unterstützt standardisierte IT-Geräte, PDUs und Kabelsysteme. Das 23-Zoll-Segment wächst in hochdichten Szenarien, die zusätzlichen Luftstromraum und Kabelverlegung benötigen. Andere Breitenvarianten dienen Nischenanwendungen. Der Markt für Rechenzentrumsracks im Nahen Osten unterstützt Breitenflexibilität, um unterschiedlichen vertikalen Anforderungen gerecht zu werden.

Nach Anwendung

Serverracks dominieren den Anwendungsanteil aufgrund der wachsenden Rechendichte in Hyperscale- und Unternehmensrechenzentren. Diese Racks unterstützen geschäftskritische Server und bieten starke strukturelle Integrität. Netzwerkracks werden ausgiebig in Telekommunikations- und Colocation-Umgebungen für strukturierte Verkabelung und Switch-Bereitstellung verwendet. Der Markt für Rechenzentrumsracks im Nahen Osten spiegelt das Wachstum der Nachfrage nach Serverracks wider, angetrieben durch Cloud-Computing und KI-Workloads.

Nach Endbenutzer

Große Rechenzentren sind das primäre Endbenutzersegment, angetrieben durch Investitionen von Hyperscale- und regierungsunterstützten Digitalprojekten. Diese Einrichtungen verlangen Hochkapazitätsracks mit intelligenter Strom- und Kühlintegration. Kleine und mittelgroße Rechenzentren übernehmen offene Rahmen oder modulare Schränke basierend auf Budget und verfügbarem Platz. Der Markt für Rechenzentrumsracks im Nahen Osten unterstützt flexible Rack-Lösungen für verschiedene Betreiberprofile.

Nach Branche

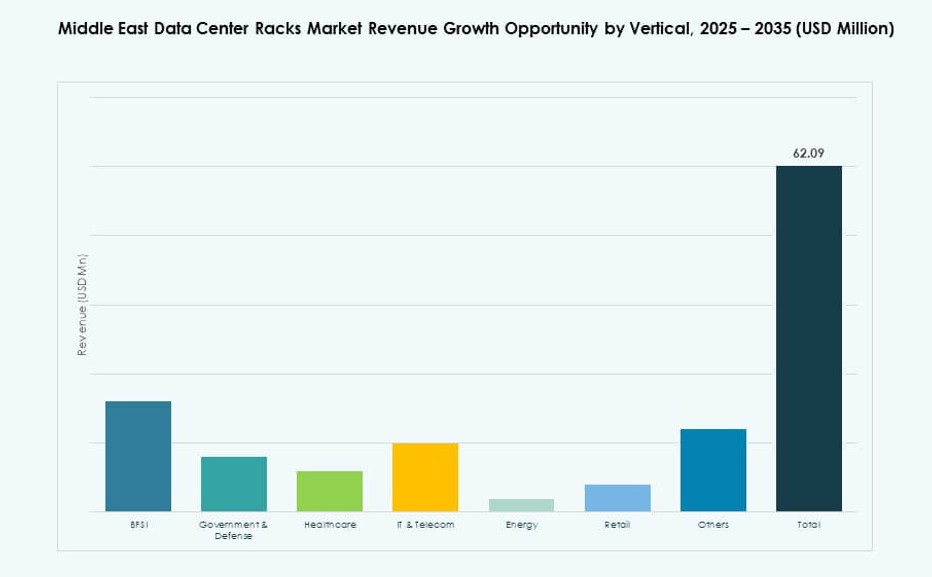

Der IT- und Telekommunikationssektor führt aufgrund der fortlaufenden Digitalisierung, des 5G-Rollouts und der Cloud-Einführung. Regierung und Verteidigung folgen dicht, mit Fokus auf souveräne Cloud- und KI-Infrastruktur. BFSI treibt sichere, redundante Rack-Bereitstellungen für sensible Workloads voran. Das Gesundheitswesen erfordert hochverfügbare Systeme für die Echtzeit-Datenverarbeitung. Einzelhandel, Energie und andere tragen durch E-Commerce, Netzüberwachung und intelligente Logistik zur steigenden Nachfrage bei. Der Markt für Rechenzentrumsracks im Nahen Osten bedient alle Branchen mit maßgeschneiderten Rack-Konfigurationen.

Regionale Einblicke

GCC-Subregion dominiert den Marktanteil aufgrund von Hyperscale-Projekten und Cloud-Expansion

Die GCC-Region macht über 68 % des Marktes für Rechenzentrumsracks im Nahen Osten aus, angeführt von den VAE und Saudi-Arabien. Diese Länder beherbergen Hyperscale-Campusse, Cloud-Verfügbarkeitszonen und souveräne Dateninfrastrukturprogramme. Ihre Nachfrage nach hochdichten, flüssigkeitsbereiten und KI-optimierten Racksystemen wächst weiter. Die Entwicklungen in Saudi-Arabiens NEOM und dem Hub in Riad unterstützen großflächige Bereitstellungen. Die VAE bleiben ein regionales Zentrum für Colocation und globale Cloud-Unternehmen, die ihre Rack-Kapazitäten erweitern.

Levant-Region zeigt stetiges Wachstum mit zunehmenden Edge- und Unternehmen-Rack-Bereitstellungen

Die Levant-Region, einschließlich Israel und Jordanien, hält etwa 19 % des Marktes für Rechenzentrumsracks im Nahen Osten. Israel führt in den Bereichen KI und HPC und benötigt fortschrittliche Racks, die GPU-Cluster und direkte Kühlsysteme unterstützen. Jordaniens Telekommunikationssektor und die Einführung von Unternehmens-Clouds treiben das stetige Wachstum des Bedarfs an modularen Racks voran. Die Nachfrage konzentriert sich auf kompakte, sichere Racks für lokale Einrichtungen. Die Region profitiert von starker technologischer Innovation und staatlichen Investitionen in digitale Infrastruktur.

- Zum Beispiel unterstützt die Tel Aviv-Region von Oracle Cloud KI- und HPC-Workloads durch GPU-beschleunigte Instanzen, die über ihre Hyperscale-Infrastruktur bereitgestellt werden, im Einklang mit nationalen digitalen und Cybersicherheitsprioritäten.

Aufstrebende Märkte im Nahen Osten zeigen steigendes Potenzial für Edge-optimierte Racksysteme

Die verbleibenden Länder im Nahen Osten, einschließlich Irak, Oman und Bahrain, tragen 13 % zum Markt für Rechenzentrumsracks im Nahen Osten bei. Diese Regionen konzentrieren sich auf den Ausbau der digitalen Infrastruktur durch Smart-City-Initiativen und lokalisierte Rechenknoten. Edge-Racks mit 19-Zoll-Konfigurationen und integrierten Stromsystemen gewinnen an Beliebtheit. Betreiber setzen Racks in beengten und hochtemperierten Umgebungen ein, was die Nachfrage nach widerstandsfähigen, platzsparenden Designs antreibt. Es wird erwartet, dass das Wachstum mit zunehmenden Telekommunikations- und Regierungsdatenprogrammen beschleunigt wird.

- Zum Beispiel plant Gulf Data Hub neue Rechenzentrumskapazitäten in Bahrain, die für den Betrieb bei hohen Temperaturen und Edge-Computing-Anforderungen ausgelegt sind, im Einklang mit der regionalen Nachfrage nach modularen Rack-Bereitstellungen.

Wettbewerbseinblicke:

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Cisco Systems, Inc.

- Hewlett Packard Unternehmen (HPE)

- Dell Inc.

- Legrand

- Gulf Racks

- Powerware Enclosures

Der Markt für Rechenzentrumsracks im Nahen Osten zeichnet sich durch eine Mischung aus globalen OEMs und regionalen Rackspezialisten aus. Globale Anbieter wie Schneider Electric, Vertiv und Rittal dominieren großflächige Bereitstellungen mit modularen, hochdichten Schranklösungen. Eaton, Cisco und HPE führen bei stromintegrierten und intelligenten Racksystemen, die für den Unternehmens- und Hyperscale-Einsatz maßgeschneidert sind. Regionale Akteure wie Gulf Racks und Powerware Enclosures bieten lokal hergestellte, kostengünstige Alternativen, die auf das regionale Klima und die Compliance-Bedürfnisse abgestimmt sind. Der Wettbewerb wird durch Designflexibilität, Kühlintegration und Nachhaltigkeitsmerkmale angetrieben. Unternehmen konzentrieren sich auf Partnerschaften mit Hyperscalern und Colocation-Anbietern, um ihre Rack-Kapazitäten zu erweitern. Die Produktdifferenzierung basiert auf Wärmemanagement, Sensorintegration und Rack-Level-Effizienz. Der Markt belohnt Akteure, die schnelle Bereitstellung, Compliance und Anpassung im gesamten Regierungs- und privaten Infrastrukturbau bieten.

Neueste Entwicklungen:

- Im August 2025 schloss Vertiv die Übernahme von Great Lakes Data Racks & Cabinets ab, einem führenden Hersteller von maßgeschneiderten Rack-Gehäusen und integrierten Infrastrukturlösungen. Dieser strategische Schritt erweitert Vertivs Portfolio an Rack-, Schrank- und White-Space-Produkten. Es verbessert Vertivs Fähigkeit, vorgefertigte Lösungen für hochdichte, KI- und Edge-Computing-Umgebungen bereitzustellen.

- Im Mai 2025 bestätigten G42 und US-Hyperscaler Pläne für einen 5-GW-KI-Campus in den VAE, was die Nachfrage nach einer Rekordzahl von flüssigkeitskühlungsbereiten Rechenzentrumsracks auf dem Markt im Nahen Osten antreibt.

- Im Mai 2025 ging NVIDIA eine Partnerschaft mit dem saudischen Unternehmen Humain ein, um 500-MW-KI-Fabriken mit 18.000 GB300-Systemen zu bauen, die extrem dichte Rack-Gehäuse erfordern, die auf die Bedürfnisse der Rechenzentren in der Region zugeschnitten sind.

- Im Oktober 2024 eröffnete Schneider Electric eine neue Produktionsstätte in den VAE, die auf die Herstellung von KI-fähiger Rechenzentrumsinfrastruktur, einschließlich modularer und vorgefertigter Rack-Lösungen, abzielt. Die Einrichtung unterstützt die Strategie „Make it in the Emirates“ und das In-Country-Value-Programm der VAE. Sie ermöglicht eine schnellere Bereitstellung skalierbarer, energieeffizienter digitaler Infrastrukturen in der gesamten Region.