Resumen ejecutivo:

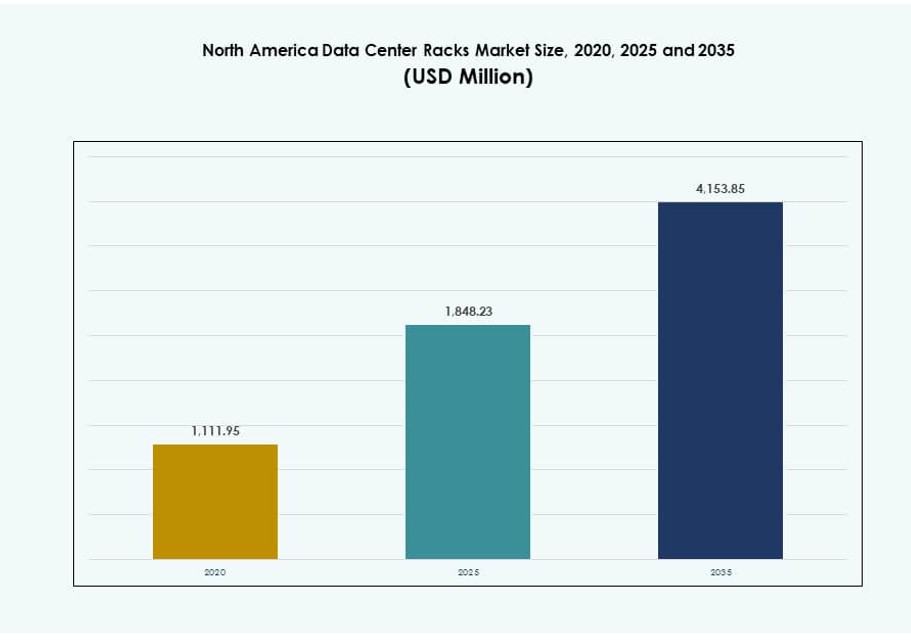

El tamaño del mercado de racks de centros de datos en América del Norte fue valorado en USD 1,111.95 millones en 2020 a USD 1,848.23 millones en 2025 y se anticipa que alcanzará USD 4,153.85 millones para 2035, con un CAGR del 8.39% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Racks de Centros de Datos en América del Norte 2025 |

USD 1,848.23 Millones |

| Mercado de Racks de Centros de Datos en América del Norte, CAGR |

8.39% |

| Tamaño del Mercado de Racks de Centros de Datos en América del Norte 2035 |

USD 4,153.85 Millones |

El crecimiento en el mercado de racks de centros de datos en América del Norte está impulsado por la expansión de computación enfocada en IA, actualizaciones de infraestructura de proveedores de servicios en la nube y despliegues de centros de datos de borde. Las empresas y los operadores a gran escala están adoptando rápidamente sistemas de racks de alta densidad y listos para líquidos para soportar clústeres de GPU que consumen mucha energía. Los racks inteligentes con telemetría incorporada, integración modular y diseños compatibles con normativas están en alta demanda. Estos cambios en la infraestructura se alinean con los mandatos de eficiencia energética y la necesidad de operaciones escalables. Las inversiones estratégicas en soluciones de racks estandarizadas reducen los tiempos de implementación y los costos del ciclo de vida. Las empresas se benefician de la planificación de infraestructura unificada en todas las instalaciones. Los inversores se centran en contratos a largo plazo y cargas de trabajo densas que impulsan la adquisición recurrente de racks.

Estados Unidos lidera el mercado de racks de centros de datos en América del Norte con volúmenes de despliegue a gran escala dominantes y un fuerte impulso de modernización empresarial. La alta demanda regional proviene de inversiones en IA, nube y colocation. Canadá sigue como un líder emergente, con iniciativas de centros de datos verdes y crecimiento regional de colocation en ciudades clave como Toronto y Montreal. México continúa expandiendo su posición en el mercado a través de la digitalización del sector manufacturero y el desarrollo de infraestructura de borde. Mientras que EE. UU. impulsa el volumen y la innovación, Canadá y México representan corredores de crecimiento con ventajas de costo y apoyo político. Las dinámicas regionales favorecen a los proveedores que ofrecen formatos de racks flexibles, modulares y optimizados para la densidad.

Dinámica del Mercado:

Impulsores del Mercado

Expansión de las Huellas de Centros de Datos a Gran Escala y Colocation

El mercado de racks de centros de datos en América del Norte se beneficia de la rápida expansión de campus a hiperescala. Los operadores de la nube despliegan racks estandarizados a gran escala en nuevas instalaciones. Las necesidades de densidad de racks aumentan con las cargas de trabajo de IA y analítica. Los operadores buscan diseños que soporten cargas de energía más altas. Las necesidades de control térmico impulsan diseños avanzados de racks. La madurez de la cadena de suministro respalda una entrega más rápida de racks. Los inversores valoran la demanda predecible de arrendamientos a largo plazo. Los proveedores de racks se benefician de ciclos de adquisición repetidos. Los marcos de adquisición estratégica aumentan la eficiencia del despliegue de racks. Los despliegues en múltiples regiones aumentan el volumen anualizado de racks.

Transición Empresarial Hacia Infraestructura de Alta Densidad y Preparada para IA

Las empresas modernizan la infraestructura para apoyar el entrenamiento e inferencia de IA. El mercado de racks de centros de datos en América del Norte se alinea con despliegues pesados en GPU. Los racks de alta densidad soportan plataformas de computación acelerada. El diseño de distribución de energía se convierte en un factor clave de selección. Los marcos de racks preparados para líquidos ganan preferencia. Las empresas reducen el espacio en el suelo mediante la escala vertical. Este cambio mejora la eficiencia del capital para los operadores. Los inversores ven las ganancias de densidad como impulsores de margen. La adopción de alta densidad también impulsa configuraciones personalizadas de racks. Los equipos de infraestructura adoptan kits modulares para una escalada más rápida.

- Por ejemplo, los hiperescalares reestructuraron los diseños de racks para soportar densidades entre 10 y 50 kW por rack para finales de 2025, con empresas como Meta, Google y AWS desplegando infraestructura específica para IA en sitios de EE. UU. como el campus de Meta en Prineville, Oregón, para cargas de trabajo de GPU a gran escala.

Estandarización y Adopción de Diseño Modular en Instalaciones

Los operadores de centros de datos prefieren arquitecturas de racks repetibles. El mercado de racks de centros de datos en América del Norte refleja una fuerte adopción modular. Los tamaños estándar simplifican los ciclos de planificación y despliegue. Los operadores reducen la complejidad del diseño en todas las regiones. Los racks modulares soportan el despliegue de capacidad por fases. Los equipos de mantenimiento se benefician de componentes uniformes. Este enfoque reduce el riesgo operativo. Los proveedores escalan la producción con especificaciones consistentes. Las plantillas de diseño global reducen la carga de ingeniería. Las piezas intercambiables soportan operaciones rápidas de reparación.

- Por ejemplo, Google expandió su infraestructura modular en regiones de América del Norte como Dallas en 2025, aprovechando diseños de racks y energía estandarizados y repetibles para acelerar los tiempos de despliegue para capacidad de IA y nube, siguiendo un modelo similar a la arquitectura de zona de disponibilidad de AWS.

Enfoque en la Resiliencia Operativa y Requisitos de Cumplimiento

Los operadores priorizan el tiempo de actividad y los mandatos de cumplimiento. El mercado de racks de centros de datos en América del Norte apoya diseños enfocados en la resiliencia. Los racks calificados para sismos abordan perfiles de riesgo regionales. Los gabinetes listos para seguridad protegen cargas de trabajo críticas. Los estándares de cumplimiento dan forma a las elecciones de materiales y cierres. Las empresas demandan infraestructura lista para auditorías. Este enfoque aumenta el valor promedio de los racks. Los contratos a largo plazo atraen a inversores institucionales. Los formatos de racks específicos por nivel cumplen con los requisitos de redundancia en evolución. Los equipos de infraestructura alinean los racks con los estándares de endurecimiento de instalaciones.

Tendencias del Mercado

Preferencia Creciente por Diseños de Racks Preparados para Líquidos e Híbridos de Refrigeración

El mercado de racks de centros de datos en América del Norte muestra un fuerte interés en los marcos preparados para líquidos. Los operadores preparan las instalaciones para futuros cambios de refrigeración. La compatibilidad híbrida de aire y líquido gana tracción. Los proveedores de racks rediseñan las rutas de flujo de aire. La resistencia estructural soporta intercambiadores de calor más pesados. La adopción temprana reduce el riesgo de remodelación. Los compradores prefieren diseños a prueba de futuro. Esta tendencia remodela las hojas de ruta de productos. Los fabricantes de equipos originales se asocian con empresas de refrigeración líquida para ofrecer soluciones integradas. Los criterios de adquisición ahora incluyen la compatibilidad de refrigeración.

Integración de Monitoreo Inteligente y Telemetría a Nivel de Rack

La adopción de inteligencia en racks se expande en grandes instalaciones. El mercado de racks de centros de datos en América del Norte integra sensores a nivel de rack. Los operadores monitorean la temperatura y la energía en tiempo real. La telemetría mejora la velocidad de detección de fallos. Los flujos de datos apoyan las plataformas de automatización. La visibilidad reduce la necesidad de inspecciones manuales. Los racks inteligentes se alinean con operaciones definidas por software. Los proveedores invierten en características de monitoreo integradas. Los modelos de mantenimiento predictivo utilizan la telemetría como base. Los racks inteligentes ahora influyen en los modelos de TCO a largo plazo.

Crecimiento de Despliegues de Centros de Datos Edge y Regionales

Las instalaciones edge ganan importancia cerca de los centros de demanda. El mercado de racks de centros de datos en América del Norte se adapta a huellas más pequeñas. Los racks compactos son adecuados para sitios regionales y metropolitanos. La velocidad de despliegue se convierte en un factor de compra. Los racks preconfigurados apoyan la puesta en marcha rápida. Los operadores equilibran la escala con la proximidad. Esta tendencia amplía los perfiles de clientes. Los proveedores apuntan a líneas de productos flexibles. Las regiones enfocadas en logística impulsan los kits de racks modulares. Los centros de datos edge adoptan el abastecimiento de racks localizados para reducir los tiempos de entrega.

Elecciones de Material y Diseño de Racks Impulsadas por la Sostenibilidad

Los objetivos de sostenibilidad influyen en la adquisición de infraestructura. El mercado de racks de centros de datos en América del Norte refleja el uso de materiales de bajo impacto. Las aleaciones ligeras reducen las emisiones de transporte. La eficiencia del diseño reduce la demanda de refrigeración. Los operadores alinean los racks con certificaciones ecológicas. Los equipos de adquisición evalúan el impacto del ciclo de vida. La sostenibilidad mejora la percepción de la marca. Los inversores prefieren activos alineados con ESG. Los componentes reciclables mejoran la planificación del fin de vida. Las métricas ESG ahora influyen en la selección de proveedores.

Desafíos del Mercado

El Aumento de la Densidad de Energía Crea Restricciones Térmicas y Estructurales

El mercado de racks de centros de datos en América del Norte enfrenta presión por la densidad extrema de energía. Los marcos de racks tradicionales enfrentan limitaciones de carga. La concentración de calor estresa el diseño del flujo de aire. Las mejoras estructurales aumentan las necesidades de capital. Los operadores deben coordinarse con los equipos de las instalaciones. La complejidad de las remodelaciones aumenta los plazos de los proyectos. Las demoras en el suministro afectan los cronogramas de despliegue. Este desafío pone a prueba la adaptabilidad de la ingeniería. La disponibilidad variable de energía en el sitio limita aún más el despliegue de racks. Los diseños avanzados aumentan la complejidad de la integración a nivel de instalaciones.

Volatilidad de la Cadena de Suministro y Presión de Costos en Componentes de Racks

El abastecimiento de componentes sigue siendo desigual en las regiones. El mercado de racks de centros de datos en América del Norte experimenta fluctuaciones de precios de materiales. El acero y las piezas especiales enfrentan riesgos de tiempo de entrega. Los proveedores gestionan cuidadosamente la exposición del inventario. Los operadores enfrentan desafíos en la planificación presupuestaria. Los precios de los contratos se vuelven menos predecibles. Los compradores más pequeños enfrentan desventajas de adquisición. Esta presión da forma a las estrategias de selección de proveedores. Los costos logísticos fluctuantes aumentan los precios de los racks entregados. Las fluctuaciones de divisas también interrumpen los planes de abastecimiento.

Oportunidades de Mercado

Crecimiento en Soluciones de Rack Específicas para IA y de Alto Rendimiento

Las cargas de trabajo de IA demandan diseños de infraestructura especializados. El mercado de racks de centros de datos en América del Norte apoya soluciones de racks de IA a medida. Los proveedores desarrollan marcos optimizados para GPU. La integración de energía y refrigeración crea valor. Los operadores buscan sistemas de racks llave en mano. Los primeros en moverse obtienen ventaja en precios. Esta oportunidad atrae asociaciones estratégicas. Los ciclos de innovación aceleran la diferenciación de productos. Los clústeres de IA requieren soporte de racks de 50–100kW. Esto impulsa categorías de productos de nicho con altos márgenes.

Expansión de Ofertas de Racks Gestionados y Preintegrados

Los operadores prefieren modelos de implementación simplificados. El mercado de racks de centros de datos en América del Norte apoya racks preintegrados. Los proveedores agrupan energía, refrigeración y monitoreo. Este enfoque acorta el tiempo de implementación. Los proveedores de servicios reducen la mano de obra en el sitio. Las empresas favorecen resultados predecibles. Los márgenes mejoran a través de ofertas de valor añadido. Este modelo atrae a nuevos entrantes. Los paquetes de servicios de ciclo de vida ganan tracción en los ciclos de adquisición. Los modelos de racks como servicio están ganando primeros adoptantes.

Segmentación del Mercado

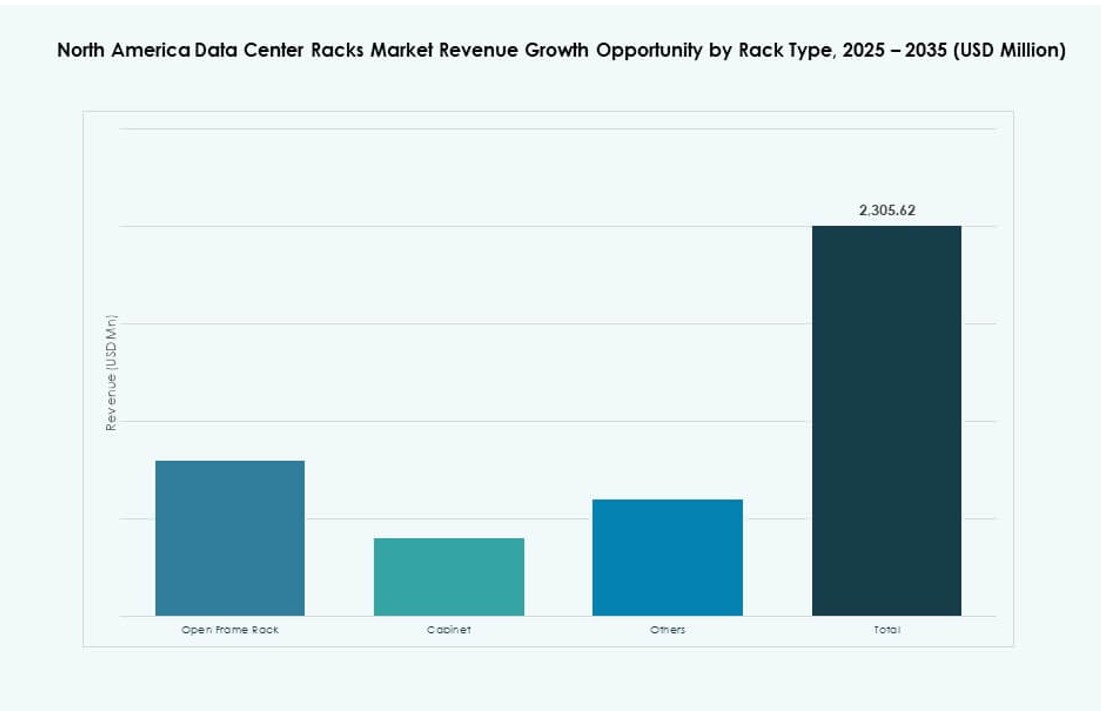

Por Tipo de Rack

El mercado de racks de centros de datos en América del Norte muestra un fuerte dominio de los racks de gabinete. Los gabinetes lideran debido a la seguridad y el control del flujo de aire. Los sitios de hiperescala y empresariales prefieren diseños cerrados. Los racks de marco abierto sirven a entornos controlados. Otros abordan necesidades industriales de nicho. Los racks de gabinete tienen la mayor participación. El crecimiento está vinculado a las necesidades de cumplimiento y densidad. Los proveedores priorizan características avanzadas de gabinetes. La optimización del flujo de aire basada en racks es más avanzada en gabinetes. Las características de bloqueo y gestión de cables también mejoran.

Por Altura de Rack

La selección de altura de rack refleja estrategias de densidad. El mercado de racks de centros de datos en América del Norte ve una fuerte demanda de racks de más de 42U. Los racks más altos maximizan el uso del espacio vertical. Las instalaciones de hiperescala adoptan perfiles más altos. El estándar de 42U sigue siendo común en sitios heredados. Por debajo de 42U se adapta a ubicaciones de borde. La elección de altura está vinculada al diseño de refrigeración. Los operadores buscan flexibilidad en todos los sitios. Los racks altos reducen el costo del espacio por servidor. La integración con contención de pasillo caliente mejora la eficiencia de refrigeración.

Por Ancho

Los estándares de ancho moldean la compatibilidad y escalabilidad. El mercado de racks de centros de datos en América del Norte favorece los racks de 19 pulgadas. Este formato soporta la mayoría del equipo de TI. Los racks de 23 pulgadas sirven aplicaciones de telecomunicaciones. Otros abordan implementaciones personalizadas. El segmento de 19 pulgadas tiene la mayor participación. El crecimiento sigue la estandarización de servidores. Los proveedores mantienen amplios ecosistemas de accesorios. La consistencia de ancho simplifica la adquisición. Los racks más estrechos permiten configuraciones de pasillos más densas. Los proyectos de reacondicionamiento prefieren anchos estándar de la industria para minimizar la interrupción.

Por Aplicación

Los racks de servidores dominan la demanda de aplicaciones. El mercado de racks de centros de datos en América del Norte refleja cargas de trabajo pesadas en servidores. La expansión del cómputo impulsa el volumen de racks. Los racks de red apoyan las capas de conmutación y enrutamiento. Los racks de servidores capturan una mayor parte del gasto. La IA y la nube aumentan la densidad de servidores. Los racks de red crecen con el tráfico este-oeste. La mezcla de aplicaciones refleja la evolución de las cargas de trabajo. Los racks de servidores a menudo incluyen rieles de alimentación y paneles de bloqueo. Los racks de red priorizan el flujo de aire de los cables y el acceso lateral.

Por usuario final

Los grandes centros de datos lideran el consumo de racks. El mercado de racks de centros de datos en América del Norte se alinea con la demanda a gran escala. Los sitios grandes despliegan racks a gran escala. Los centros pequeños y medianos adoptan unidades modulares. Los grandes operadores tienen una participación dominante. El crecimiento está vinculado a la expansión de la nube. Los usuarios más pequeños valoran la flexibilidad. Las necesidades de los usuarios finales influyen en las elecciones de diseño. Las instalaciones multiinquilino despliegan formatos de racks diversos. La personalización sigue siendo limitada para productos enfocados en PYMES.

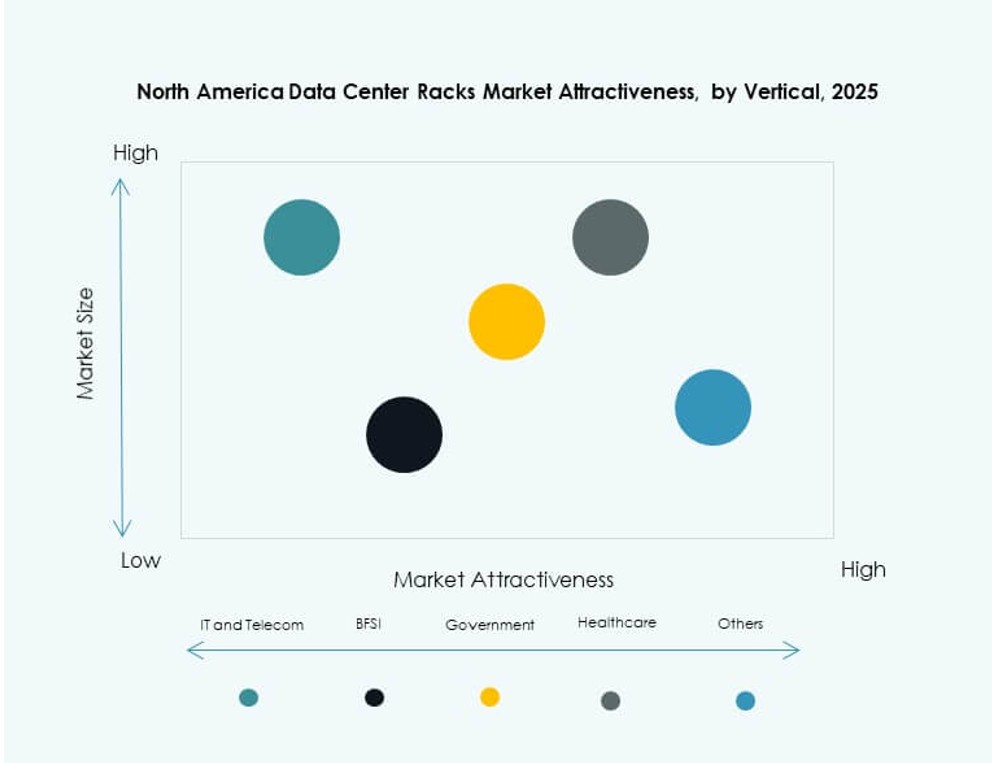

Por sector

TI y telecomunicaciones dominan la demanda por sector. El mercado de racks de centros de datos en América del Norte atiende a proveedores de servicios digitales. BFSI sigue con necesidades de infraestructura segura. El gobierno y la defensa requieren diseños conformes. La demanda en salud aumenta con el crecimiento de datos. Energía y retail adoptan plataformas digitales. TI y telecomunicaciones tienen la mayor participación. Las necesidades por sector determinan la profundidad de la personalización. Los racks con blindaje EMI sirven para aplicaciones de defensa. Los racks de salud se centran en la seguridad y la refrigeración.

Perspectivas regionales

Perspectivas regionales

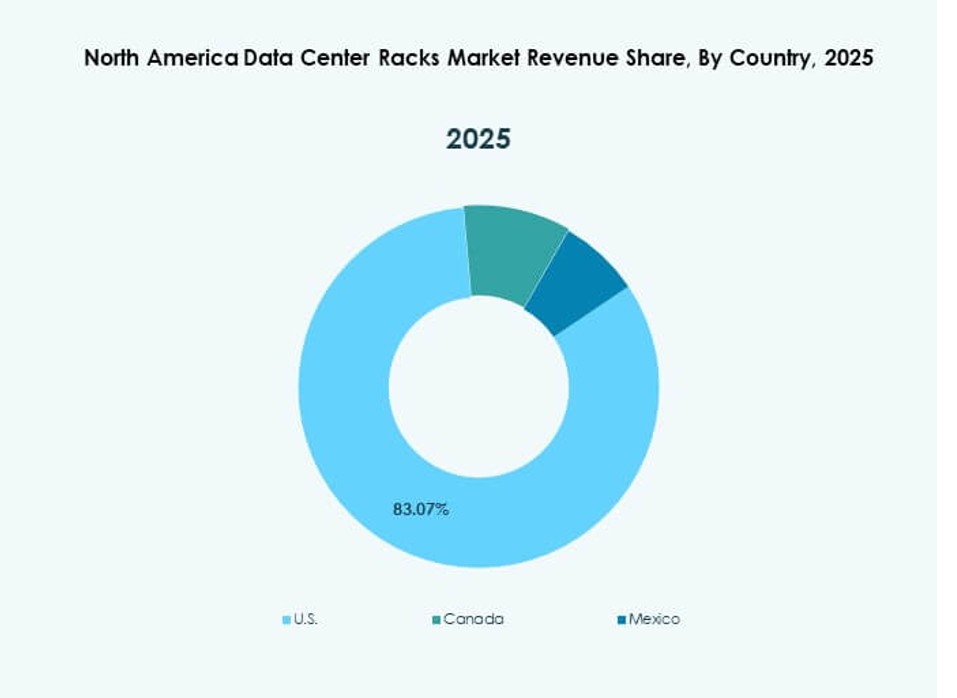

Estados Unidos

El mercado de racks de centros de datos en América del Norte ve a Estados Unidos con alrededor del 72% de participación. La inversión en la nube a gran escala impulsa la demanda. La modernización de TI empresarial apoya un crecimiento constante. Los clústeres de IA aumentan las necesidades de densidad de racks. La expansión de colocation impulsa pedidos repetidos. La fuerte presencia de proveedores apoya la innovación. La claridad regulatoria ayuda a la planificación a largo plazo. Los racks son parte de contratos de diseño-construcción a gran escala. Los compradores en EE. UU. prefieren paquetes integrados de racks con refrigeración.

- Por ejemplo, Microsoft ha desplegado racks refrigerados por líquido en sus centros de datos Azure en EE. UU. para apoyar clústeres de GPU a gran escala para cargas de trabajo de OpenAI, con uso confirmado de infraestructura de alta densidad y soluciones térmicas avanzadas.

Canadá

Canadá representa casi el 18% de la participación en el mercado. El mercado de racks de centros de datos en América del Norte se beneficia del crecimiento de centros de datos ecológicos. Los climas más fríos apoyan operaciones eficientes. La inversión en colocation aumenta en las principales áreas metropolitanas. Las empresas adoptan estándares modernos de racks. Los objetivos de sostenibilidad influyen en las adquisiciones. Una política estable apoya la expansión de infraestructura. Los incentivos del gobierno canadiense ayudan al despliegue local. La demanda crece en los corredores de Toronto, Montreal y Vancouver.

México

México tiene cerca del 10% de participación y muestra un rápido crecimiento. El mercado de racks de centros de datos en América del Norte se expande con las tendencias de nearshoring. La digitalización de la manufactura impulsa la demanda regional. Las instalaciones de borde apoyan las redes logísticas. Las ventajas de costos atraen nuevos despliegues. La demanda de racks aumenta desde los centros de datos regionales. Las perspectivas de crecimiento siguen siendo positivas. Los servicios en la nube se están expandiendo en ciudades industriales. Las políticas nacionales de infraestructura apoyan la adopción digital.

- Por ejemplo, Equinix abrió su primer centro de datos en Ciudad de México (MX1) con 224 racks que soportan hasta 10 kW por rack, diseñado para alojar cargas de trabajo de nube híbrida y edge en un entorno de alta disponibilidad.

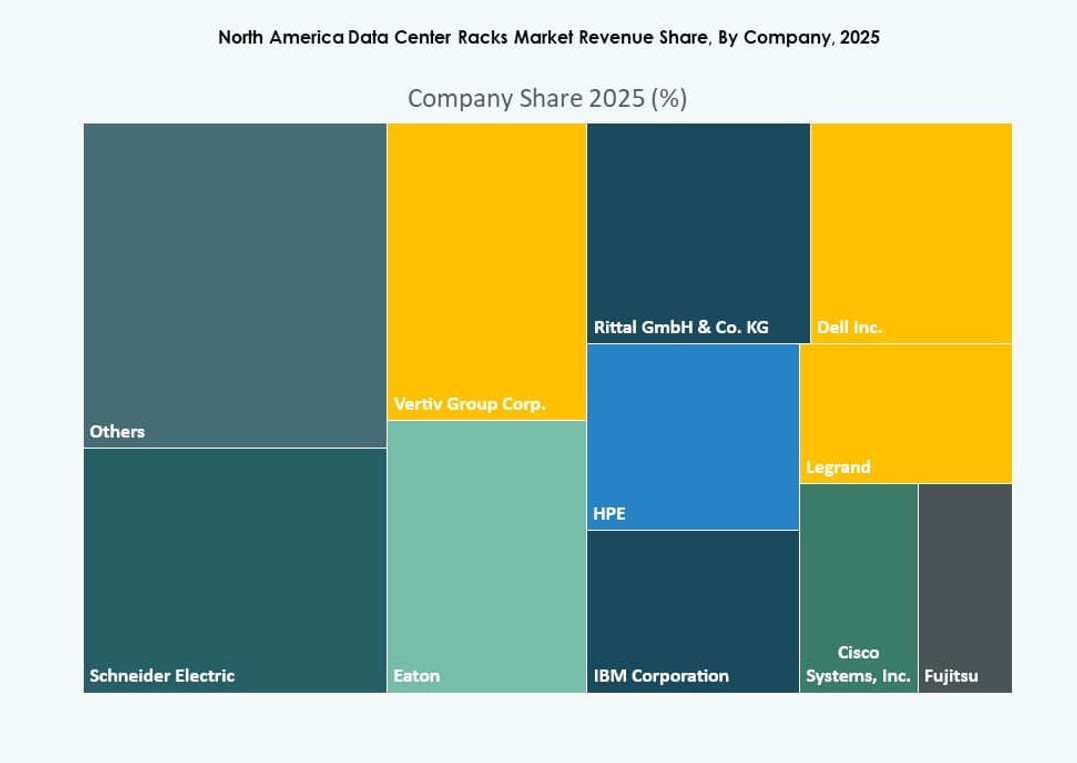

Perspectivas Competitivas:

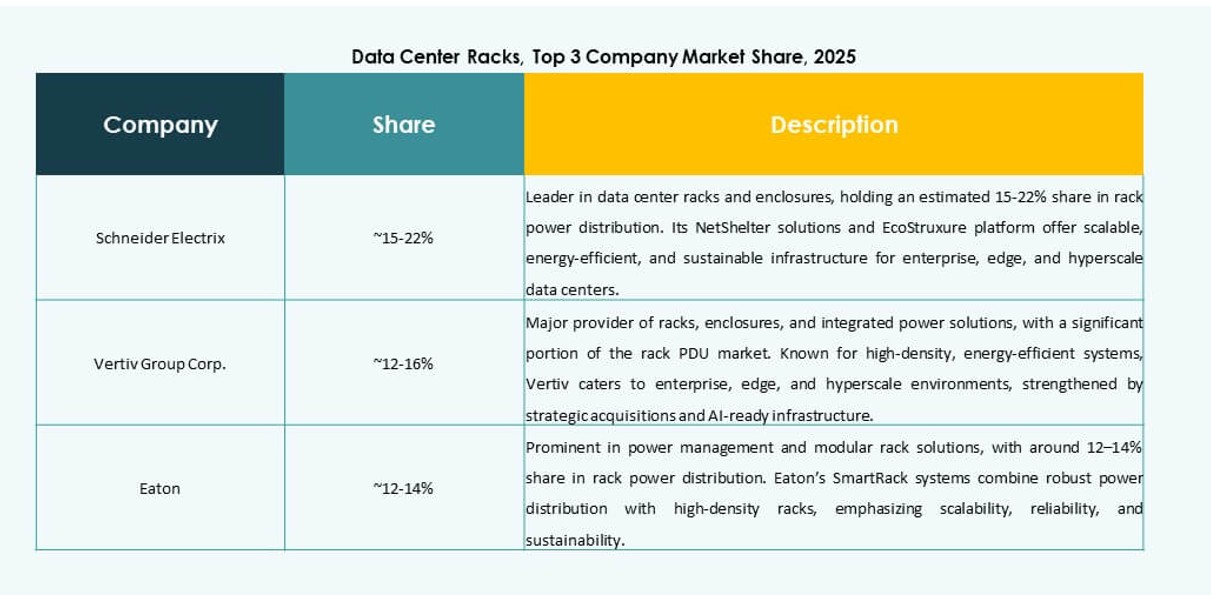

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- AMCO Enclosures

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Hewlett Packard Empresarial (HPE)

El mercado de racks de centros de datos en América del Norte presenta una fuerte competencia impulsada por la demanda de hiperescaladores y empresas. Está liderado por proveedores de infraestructura establecidos que ofrecen soluciones de gabinete, alta densidad e integradas. Los proveedores se centran en ofertas preintegradas, compatibilidad con refrigeración líquida y diseños modulares para ganar contratos a gran escala. Empresas como Schneider Electric y Vertiv dominan con una amplia presencia regional e integración de gestión térmica. Los jugadores medianos se enfocan en implementaciones edge y personalización de nicho. El mercado recompensa a los jugadores con capacidades de producción flexible y despliegue rápido. Las asociaciones con hiperescaladores y empresas de telecomunicaciones influyen en la participación de volumen regional. La innovación en racks inteligentes, sostenibilidad y formatos de alta densidad define la diferenciación en las carteras.

Desarrollos Recientes:

- En julio de 2025, Vertiv adquirió Great Lakes Data Racks & Cabinets por aproximadamente USD 200 millones, ampliando su cartera de soluciones de rack de alta densidad y preparadas para IA para satisfacer la creciente demanda en centros de datos hiperescalados.

- En mayo de 2025, Vertiv lanzó una arquitectura de energía de 800 VDC diseñada para centros de datos enfocados en IA. La solución presenta rectificadores centralizados con conversión de energía a nivel de rack. Aunque centrada en la energía, la arquitectura apoya directamente las implementaciones de racks de alta densidad al reducir el uso de cobre y mejorar la eficiencia energética.

- En enero de 2024, Eaton introdujo una nueva gama de gabinetes de racks de alta densidad diseñados para optimizar la refrigeración y el uso del espacio en centros de datos de próxima generación.