Résumé exécutif :

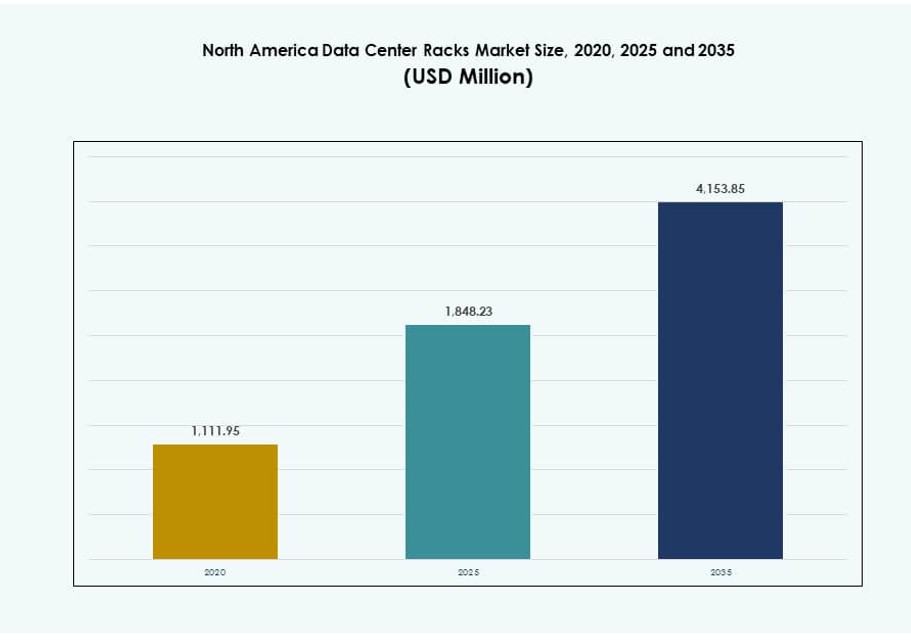

La taille du marché des racks de centres de données en Amérique du Nord était évaluée à 1 111,95 millions USD en 2020 pour atteindre 1 848,23 millions USD en 2025 et devrait atteindre 4 153,85 millions USD d’ici 2035, avec un TCAC de 8,39 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Racks de Centres de Données en Amérique du Nord 2025 |

1 848,23 Millions USD |

| Marché des Racks de Centres de Données en Amérique du Nord, TCAC |

8,39% |

| Taille du Marché des Racks de Centres de Données en Amérique du Nord 2035 |

4 153,85 Millions USD |

La croissance du marché des racks de centres de données en Amérique du Nord est stimulée par l’expansion de l’informatique axée sur l’IA, les mises à niveau de l’infrastructure des fournisseurs de services cloud et les déploiements de centres de données en périphérie. Les entreprises et les opérateurs hyperscale adoptent rapidement des systèmes de racks à haute densité, prêts pour le liquide, pour soutenir les clusters de GPU gourmands en énergie. Les racks intelligents avec télémétrie intégrée, intégration modulaire et conceptions conformes sont très demandés. Ces changements d’infrastructure s’alignent sur les mandats d’efficacité énergétique et le besoin d’opérations évolutives. Les investissements stratégiques dans des solutions de racks standardisées réduisent les délais de déploiement et les coûts de cycle de vie. Les entreprises bénéficient d’une planification d’infrastructure unifiée à travers les installations. Les investisseurs se concentrent sur les contrats à long terme et les charges de travail denses qui stimulent l’approvisionnement récurrent en racks.

Les États-Unis dominent le marché des racks de centres de données en Amérique du Nord avec des volumes de déploiement hyperscale dominants et un fort élan de modernisation des entreprises. La forte demande régionale provient des investissements dans l’IA, le cloud et la colocation. Le Canada suit en tant que leader émergent, avec des initiatives de centres de données verts et une croissance régionale de la colocation dans les principales métropoles comme Toronto et Montréal. Le Mexique continue d’étendre sa position sur le marché grâce à la numérisation du secteur manufacturier et au développement de l’infrastructure en périphérie. Alors que les États-Unis stimulent le volume et l’innovation, le Canada et le Mexique représentent des corridors de croissance avec des avantages de coût et un soutien politique. Les dynamiques régionales favorisent les fournisseurs offrant des formats de racks flexibles, modulaires et optimisés pour la densité.

Dynamique du marché :

Moteurs du marché

Expansion des Empreintes des Centres de Données Hyperscale et de Colocation

Le marché des racks de centres de données en Amérique du Nord bénéficie de l’expansion rapide des campus hyperscale. Les opérateurs cloud déploient des racks standardisés à grande échelle dans de nouvelles installations. Les besoins en densité de racks augmentent avec les charges de travail d’IA et d’analytique. Les opérateurs recherchent des conceptions qui supportent des charges électriques plus élevées. Les besoins en contrôle thermique poussent à des agencements de racks avancés. La maturité de la chaîne d’approvisionnement soutient une livraison plus rapide des racks. Les investisseurs apprécient la demande prévisible des baux à long terme. Les fournisseurs de racks profitent des cycles d’approvisionnement répétés. Les cadres d’approvisionnement stratégiques augmentent l’efficacité du déploiement des racks. Les déploiements multi-régions augmentent le volume annualisé des racks.

Transition des entreprises vers une infrastructure à haute densité et prête pour l’IA

Les entreprises modernisent leur infrastructure pour soutenir la formation et l’inférence de l’IA. Le marché des racks de centres de données en Amérique du Nord s’aligne sur les déploiements riches en GPU. Les racks à haute densité supportent les plateformes de calcul accéléré. La conception de la distribution électrique devient un facteur de sélection central. Les cadres de racks prêts pour le liquide gagnent en préférence. Les entreprises réduisent l’espace au sol grâce à l’échelle verticale. Ce changement améliore l’efficacité du capital pour les opérateurs. Les investisseurs voient les gains de densité comme des moteurs de marge. L’adoption de la haute densité entraîne également des configurations de racks personnalisées. Les équipes d’infrastructure adoptent des kits modulaires pour une mise à l’échelle plus rapide.

- Par exemple, les hyperscalers ont réarchitecturé les conceptions de racks pour supporter des densités entre 10 et 50 kW par rack d’ici fin 2025, avec des entreprises comme Meta, Google et AWS déployant une infrastructure spécifique à l’IA sur des sites américains tels que le campus de Meta à Prineville, Oregon, pour des charges de travail GPU à grande échelle.

Adoption de la standardisation et de la conception modulaire dans les installations

Les opérateurs de centres de données privilégient les architectures de racks répétables. Le marché des racks de centres de données en Amérique du Nord reflète une forte adoption modulaire. Les tailles standard simplifient les cycles de planification et de déploiement. Les opérateurs réduisent la complexité de conception à travers les régions. Les racks modulaires soutiennent le déploiement de capacité par phases. Les équipes de maintenance bénéficient de composants uniformes. Cette approche réduit le risque opérationnel. Les fournisseurs augmentent la production avec des spécifications cohérentes. Les modèles de conception globaux réduisent les frais d’ingénierie. Les pièces interchangeables soutiennent des opérations de réparation rapides.

- Par exemple, Google a étendu son infrastructure modulaire dans les régions nord-américaines comme Dallas en 2025, en s’appuyant sur des conceptions de racks et d’alimentation standardisées et répétables pour accélérer les délais de déploiement pour la capacité IA et cloud, suivant un modèle similaire à l’architecture de zone de disponibilité d’AWS.

Concentration sur la résilience opérationnelle et les exigences de conformité

Les opérateurs priorisent le temps de fonctionnement et les mandats de conformité. Le marché des racks de centres de données en Amérique du Nord soutient des conceptions axées sur la résilience. Les racks classés sismiques répondent aux profils de risque régionaux. Les armoires prêtes pour la sécurité protègent les charges de travail critiques. Les normes de conformité influencent les choix de matériaux et de verrouillage. Les entreprises exigent une infrastructure prête pour l’audit. Cette concentration augmente la valeur moyenne des racks. Les contrats à long terme attirent les investisseurs institutionnels. Les formats de racks spécifiques aux niveaux répondent aux exigences de redondance évolutives. Les équipes d’infrastructure alignent les racks sur les normes de renforcement des installations.

Tendances du marché

Préférence croissante pour les conceptions de racks prêts pour le liquide et le refroidissement hybride

Le marché des racks de centres de données en Amérique du Nord montre un fort intérêt pour les cadres prêts pour le liquide. Les opérateurs préparent les installations pour les futurs changements de refroidissement. La compatibilité hybride air et liquide gagne en popularité. Les fournisseurs de racks repensent les chemins de circulation de l’air. La solidité structurelle supporte des échangeurs de chaleur plus lourds. L’adoption précoce réduit le risque de réaménagement. Les acheteurs privilégient les conceptions pérennes. Cette tendance redéfinit les feuilles de route des produits. Les OEM s’associent avec des entreprises de refroidissement liquide pour des offres intégrées. Les critères d’achat incluent désormais la compatibilité de refroidissement.

Intégration de la surveillance intelligente et de la télémétrie au niveau des racks

L’adoption de l’intelligence des racks s’étend dans les grandes installations. Le marché des racks de centres de données en Amérique du Nord intègre des capteurs au niveau des racks. Les opérateurs suivent la température et la puissance en temps réel. La télémétrie améliore la vitesse de détection des pannes. Les flux de données soutiennent les plateformes d’automatisation. La visibilité réduit les besoins d’inspection manuelle. Les racks intelligents s’alignent avec les opérations définies par logiciel. Les fournisseurs investissent dans des fonctionnalités de surveillance intégrées. Les modèles de maintenance prédictive utilisent la télémétrie comme base. Les racks intelligents influencent désormais les modèles de TCO à long terme.

Croissance des déploiements de centres de données Edge et régionaux

Les installations Edge gagnent en importance près des centres de demande. Le marché des racks de centres de données en Amérique du Nord s’adapte à des empreintes plus petites. Les racks compacts conviennent aux sites régionaux et métropolitains. La rapidité de déploiement devient un facteur d’achat. Les racks préconfigurés soutiennent une mise en service rapide. Les opérateurs équilibrent l’échelle avec la proximité. Cette tendance élargit les profils des clients. Les fournisseurs ciblent des gammes de produits flexibles. Les régions axées sur la logistique stimulent les kits de racks modulaires. Les DC Edge adoptent un approvisionnement localisé en racks pour réduire les délais de livraison.

Choix de matériaux et de conception de racks axés sur la durabilité

Les objectifs de durabilité influencent l’approvisionnement en infrastructures. Le marché des racks de centres de données en Amérique du Nord reflète l’utilisation de matériaux à faible impact. Les alliages légers réduisent les émissions de transport. L’efficacité de la conception réduit la demande de refroidissement. Les opérateurs alignent les racks avec les certifications vertes. Les équipes d’approvisionnement évaluent l’impact du cycle de vie. La durabilité améliore la perception de la marque. Les investisseurs privilégient les actifs alignés sur les critères ESG. Les composants recyclables améliorent la planification de fin de vie. Les métriques ESG sont désormais prises en compte dans la sélection des fournisseurs.

Défis du marché

Augmentation de la densité de puissance créant des contraintes thermiques et structurelles

Le marché des racks de centres de données en Amérique du Nord fait face à la pression de la densité de puissance extrême. Les cadres de racks traditionnels rencontrent des limitations de charge. La concentration de chaleur met à l’épreuve la conception du flux d’air. Les améliorations structurelles augmentent les besoins en capital. Les opérateurs doivent coordonner avec les équipes d’installation. La complexité des réaménagements allonge les délais de projet. Les retards d’approvisionnement affectent les calendriers de déploiement. Ce défi teste l’adaptabilité de l’ingénierie. La disponibilité variable de l’énergie sur site contraint davantage le déploiement des racks. Les conceptions avancées augmentent la complexité d’intégration au niveau des installations.

Volatilité de la chaîne d’approvisionnement et pression sur les coûts des composants de racks

L’approvisionnement en composants reste inégal selon les régions. Le marché des racks de centres de données en Amérique du Nord connaît des fluctuations de prix des matériaux. L’acier et les pièces spécialisées présentent un risque de délai de livraison. Les fournisseurs gèrent soigneusement l’exposition des stocks. Les opérateurs font face à des défis de planification budgétaire. La tarification des contrats devient moins prévisible. Les petits acheteurs sont désavantagés dans les achats. Cette pression façonne les stratégies de sélection des fournisseurs. Les coûts logistiques fluctuants augmentent les prix des racks rendus. Les fluctuations de devises perturbent également les plans d’approvisionnement.

Opportunités de Marché

Croissance des Solutions de Racks Spécifiques à l’IA et Haute Performance

Les charges de travail en IA exigent des conceptions d’infrastructure spécialisées. Le marché des racks de centres de données en Amérique du Nord soutient des solutions de racks IA sur mesure. Les fournisseurs développent des cadres optimisés pour GPU. L’intégration de la puissance et du refroidissement crée de la valeur. Les opérateurs recherchent des systèmes de racks clés en main. Les premiers arrivants obtiennent un avantage de prix. Cette opportunité attire des partenariats stratégiques. Les cycles d’innovation accélèrent la différenciation des produits. Les clusters IA nécessitent un support de rack de 50 à 100 kW. Cela stimule des catégories de produits de niche à forte marge.

Expansion des Offres de Racks Gérés et Pré-Intégrés

Les opérateurs préfèrent des modèles de déploiement simplifiés. Le marché des racks de centres de données en Amérique du Nord soutient les racks pré-intégrés. Les fournisseurs regroupent la puissance, le refroidissement et la surveillance. Cette approche raccourcit le temps de déploiement. Les prestataires de services réduisent la main-d’œuvre sur site. Les entreprises favorisent des résultats prévisibles. Les marges s’améliorent grâce à des offres à valeur ajoutée. Ce modèle attire les nouveaux entrants. Les offres de services de cycle de vie gagnent en popularité tout au long des cycles d’approvisionnement. Les modèles de racks en tant que service gagnent des premiers adeptes.

Segmentation du Marché

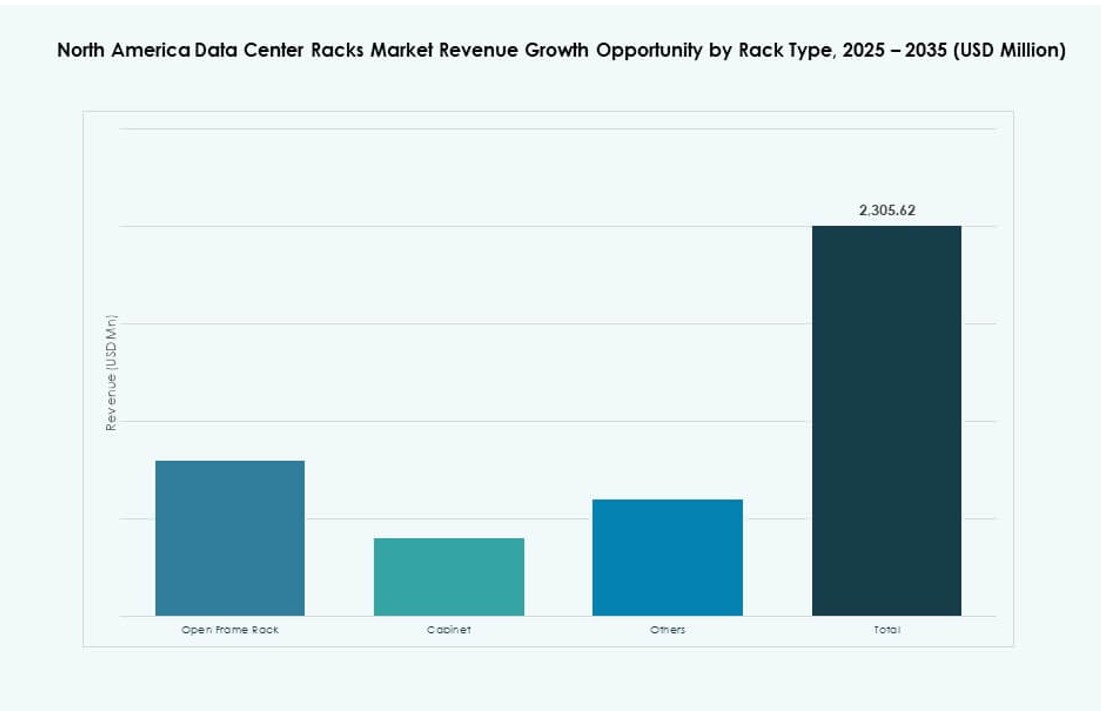

Par Type de Rack

Le marché des racks de centres de données en Amérique du Nord montre une forte dominance des racks en armoire. Les armoires dominent en raison de la sécurité et du contrôle du flux d’air. Les sites hyperscale et d’entreprise privilégient les conceptions fermées. Les racks à cadre ouvert servent des environnements contrôlés. D’autres répondent à des besoins industriels de niche. Les racks en armoire détiennent la plus grande part. La croissance est liée aux besoins de conformité et de densité. Les fournisseurs privilégient les fonctionnalités avancées des armoires. L’optimisation du flux d’air basé sur les racks est plus avancée dans les armoires. Les fonctionnalités de verrouillage et de gestion des câbles s’améliorent également.

Par Hauteur de Rack

La sélection de la hauteur de rack reflète les stratégies de densité. Le marché des racks de centres de données en Amérique du Nord voit une forte demande pour les racks de plus de 42U. Les racks plus hauts maximisent l’utilisation de l’espace vertical. Les installations hyperscale adoptent des profils plus élevés. Le 42U standard reste courant dans les sites hérités. En dessous de 42U convient aux emplacements en périphérie. Le choix de la hauteur est lié à la conception du refroidissement. Les opérateurs recherchent de la flexibilité sur les sites. Les racks hauts réduisent le coût immobilier par serveur. L’intégration avec la contenance d’allée chaude améliore l’efficacité du refroidissement.

Par Largeur

Les normes de largeur façonnent la compatibilité et l’évolutivité. Le marché des racks de centres de données en Amérique du Nord favorise les racks de 19 pouces. Ce format prend en charge la plupart des équipements informatiques. Les racks de 23 pouces servent les applications télécoms. D’autres répondent à des déploiements personnalisés. Le segment de 19 pouces détient la majorité des parts. La croissance suit la standardisation des serveurs. Les fournisseurs maintiennent de larges écosystèmes d’accessoires. La cohérence de la largeur simplifie l’approvisionnement. Les racks plus étroits permettent des configurations d’allée plus denses. Les projets de modernisation préfèrent les largeurs standard de l’industrie pour un minimum de perturbations.

Par Application

Les racks de serveurs dominent la demande d’applications. Le marché des racks de centres de données en Amérique du Nord reflète des charges de travail lourdes en serveurs. L’expansion des capacités de calcul stimule le volume des racks. Les racks réseau soutiennent les couches de commutation et de routage. Les racks de serveurs capturent une part plus élevée des dépenses. L’IA et le cloud augmentent la densité des serveurs. Les racks réseau se développent avec le trafic est-ouest. Le mélange d’applications reflète l’évolution des charges de travail. Les racks de serveurs incluent souvent des rails d’alimentation et des panneaux d’obturation. Les racks réseau privilégient le flux d’air des câbles et l’accès latéral.

Par utilisateur final

Les grands centres de données mènent la consommation de racks. Le marché des racks de centres de données en Amérique du Nord s’aligne sur la demande hyperscale. Les grands sites déploient des racks à grande échelle. Les centres de petite et moyenne taille adoptent des unités modulaires. Les grands opérateurs détiennent une part dominante. La croissance est liée à l’expansion du cloud. Les utilisateurs plus petits apprécient la flexibilité. Les besoins des utilisateurs finaux influencent les choix de conception. Les installations multi-locataires déploient des formats de racks diversifiés. La personnalisation reste limitée pour les produits axés sur les PME.

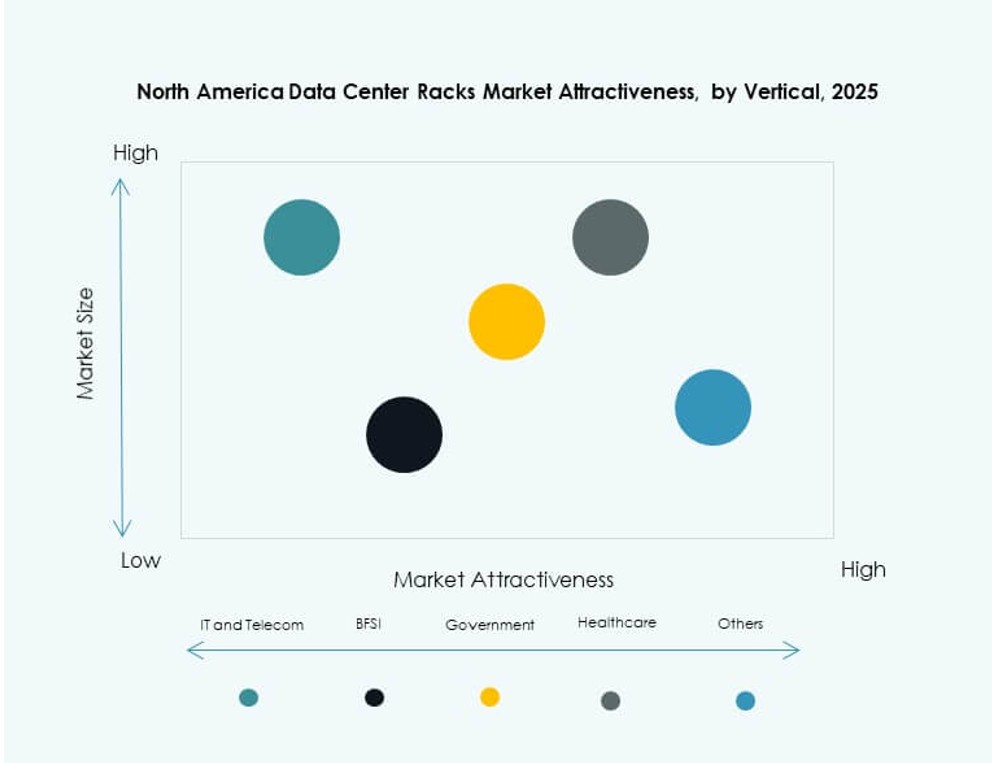

Par secteur

L’informatique et les télécommunications dominent la demande sectorielle. Le marché des racks de centres de données en Amérique du Nord sert les fournisseurs de services numériques. Le secteur BFSI suit avec des besoins d’infrastructure sécurisée. Le gouvernement et la défense nécessitent des conceptions conformes. La demande dans le secteur de la santé augmente avec la croissance des données. L’énergie et le commerce de détail adoptent des plateformes numériques. L’informatique et les télécommunications détiennent la plus grande part. Les besoins sectoriels façonnent la profondeur de la personnalisation. Les racks avec blindage EMI servent les applications de défense. Les racks de santé se concentrent sur la sécurité et le refroidissement.

Aperçus régionaux

Aperçus régionaux

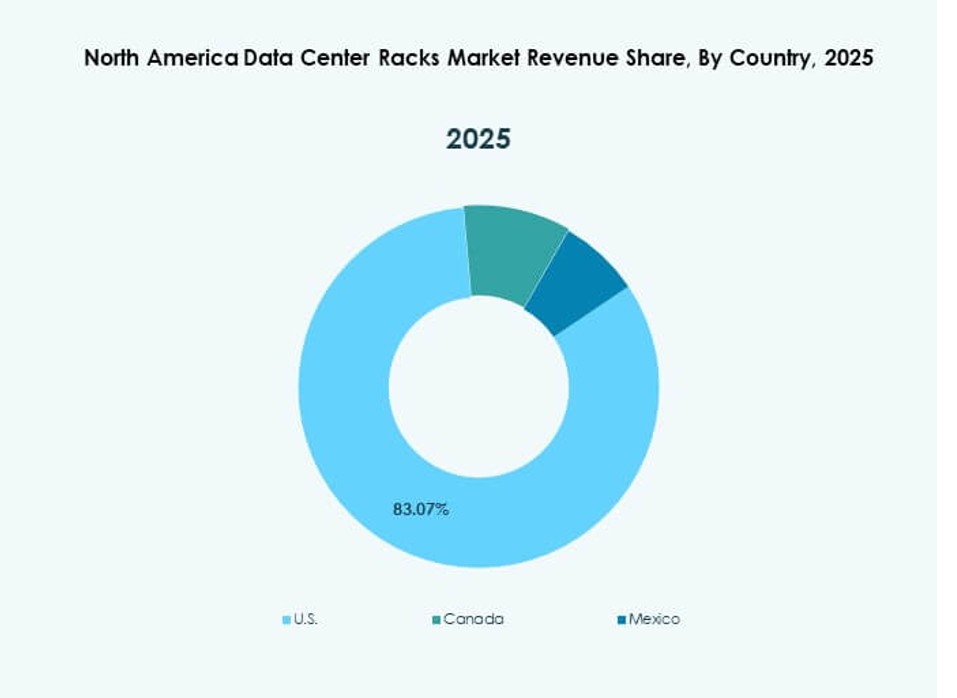

États-Unis

Le marché des racks de centres de données en Amérique du Nord voit les États-Unis détenir environ 72 % de part. L’investissement dans le cloud hyperscale stimule la demande. La modernisation de l’informatique d’entreprise soutient une croissance régulière. Les clusters d’IA augmentent les besoins en densité de racks. L’expansion de la colocation alimente les commandes répétées. Une forte présence de fournisseurs soutient l’innovation. La clarté réglementaire aide à la planification à long terme. Les racks font partie de contrats de conception-construction à grande échelle. Les acheteurs américains privilégient les ensembles intégrés de racks et de refroidissement.

- Par exemple, Microsoft a déployé des racks refroidis par liquide dans ses centres de données Azure aux États-Unis pour soutenir des clusters GPU à grande échelle pour les charges de travail OpenAI, avec une utilisation confirmée d’une infrastructure à haute densité et de solutions thermiques avancées.

Canada

Le Canada représente près de 18 % de part de marché. Le marché des racks de centres de données en Amérique du Nord bénéficie de la croissance des centres de données verts. Les climats plus frais soutiennent des opérations efficaces. L’investissement dans la colocation augmente dans les principales métropoles. Les entreprises adoptent des normes modernes de racks. Les objectifs de durabilité influencent les achats. Une politique stable soutient l’expansion des infrastructures. Les incitations du gouvernement canadien aident au déploiement local. La demande augmente dans les corridors de Toronto, Montréal et Vancouver.

Mexique

Le Mexique détient près de 10 % de part et montre une croissance rapide. Le marché des racks de centres de données en Amérique du Nord s’étend avec les tendances de relocalisation. La numérisation de la fabrication stimule la demande régionale. Les installations Edge soutiennent les réseaux logistiques. Les avantages de coût attirent de nouveaux déploiements. La demande de racks augmente à partir des centres de données régionaux. Les perspectives de croissance restent positives. Les services cloud s’étendent dans les villes industrielles. Les politiques nationales d’infrastructure soutiennent l’adoption numérique.

- Par exemple, Equinix a ouvert son premier centre de données à Mexico (MX1) avec 224 racks supportant jusqu’à 10 kW par rack, conçu pour héberger des charges de travail cloud hybrides et edge dans un environnement à haute disponibilité.

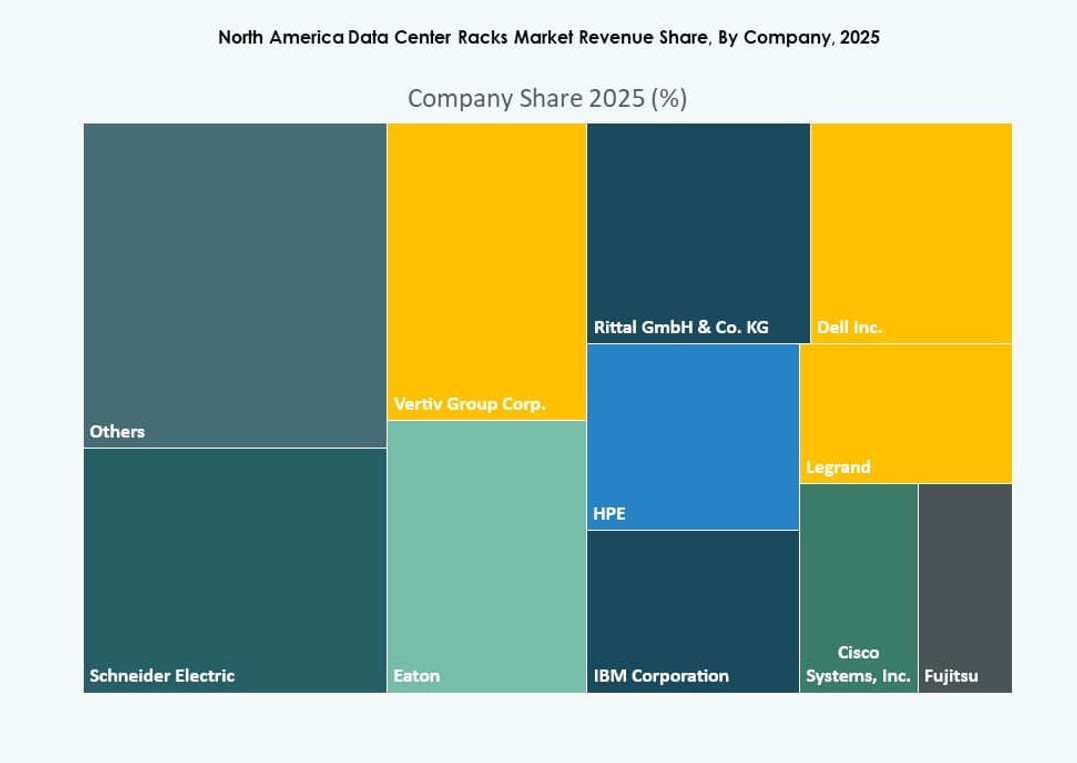

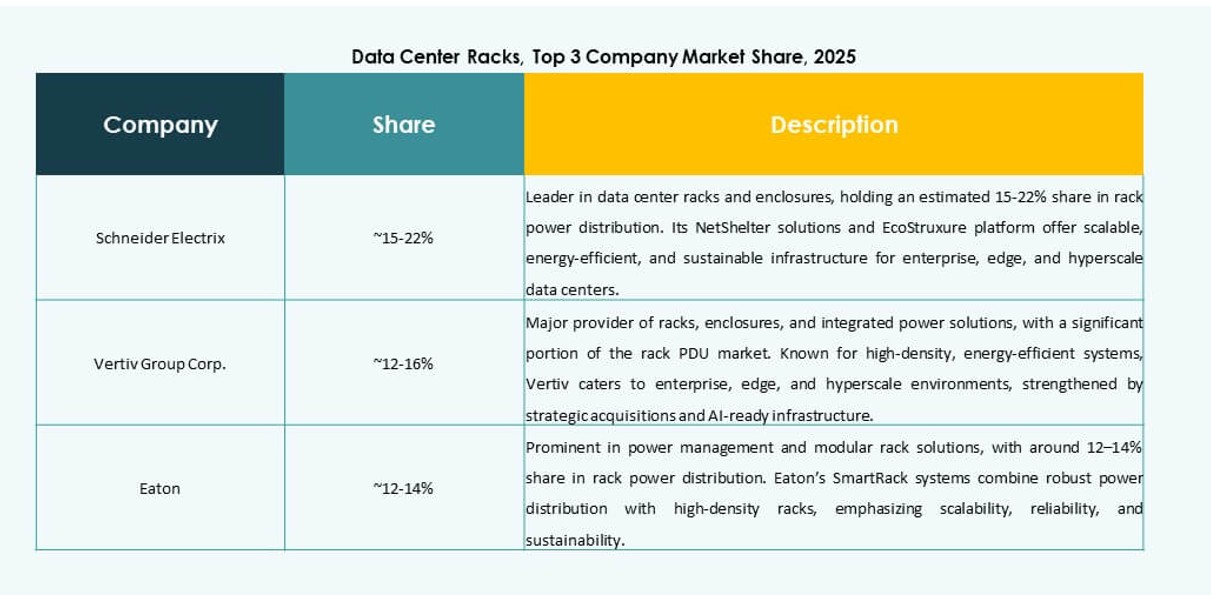

Perspectives Concurentielles :

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- AMCO Enclosures

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Hewlett Packard Entreprise (HPE)

Le marché des racks de centres de données en Amérique du Nord se caractérise par une forte concurrence alimentée par la demande des hyperscales et des entreprises. Il est dominé par des fournisseurs d’infrastructure établis offrant des solutions de racks intégrés, haute densité et de cabinets. Les fournisseurs se concentrent sur des offres pré-intégrées, la compatibilité avec le refroidissement liquide et des conceptions modulaires pour remporter des contrats à grande échelle. Des entreprises telles que Schneider Electric et Vertiv dominent avec une présence régionale étendue et une intégration de la gestion thermique. Les acteurs de taille moyenne ciblent les déploiements edge et la personnalisation de niche. Le marché récompense les acteurs ayant des capacités de production flexibles et de déploiement rapide. Les partenariats avec les hyperscales et les entreprises de télécommunications influencent la part de volume régional. L’innovation dans les racks intelligents, la durabilité et les formats haute densité façonne la différenciation des portefeuilles.

Développements Récents :

- En juillet 2025, Vertiv a acquis Great Lakes Data Racks & Cabinets pour environ 200 millions USD, élargissant son portefeuille de solutions de racks haute densité, prêtes pour l’IA, pour répondre à la demande croissante dans les centres de données hyperscales.

- En mai 2025, Vertiv a lancé une architecture d’alimentation de 800 VDC conçue pour les centres de données axés sur l’IA. La solution comprend des redresseurs centralisés avec conversion de puissance au niveau du rack. Bien que centrée sur l’alimentation, l’architecture soutient directement les déploiements de racks haute densité en réduisant l’utilisation de cuivre et en améliorant l’efficacité énergétique.

- En janvier 2024, Eaton a introduit une nouvelle gamme d’enceintes de racks haute densité conçues pour optimiser le refroidissement et l’utilisation de l’espace dans les centres de données de nouvelle génération.