Riassunto esecutivo:

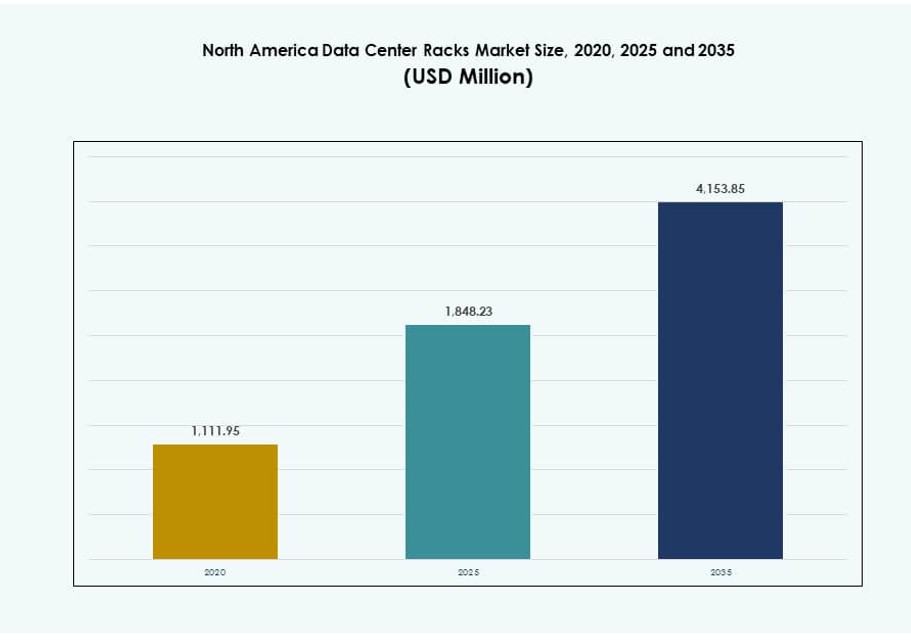

La dimensione del mercato dei rack dei data center del Nord America è stata valutata a 1.111,95 milioni di USD nel 2020, a 1.848,23 milioni di USD nel 2025 ed è previsto che raggiunga 4.153,85 milioni di USD entro il 2035, con un CAGR dell’8,39% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Rack dei Data Center del Nord America 2025 |

1.848,23 Milioni di USD |

| Mercato dei Rack dei Data Center del Nord America, CAGR |

8,39% |

| Dimensione del Mercato dei Rack dei Data Center del Nord America 2035 |

4.153,85 Milioni di USD |

La crescita nel mercato dei rack dei data center del Nord America è guidata dall’espansione del calcolo focalizzato sull’IA, dagli aggiornamenti dell’infrastruttura dei fornitori di servizi cloud e dal lancio di data center edge. Le aziende e gli operatori hyperscale stanno rapidamente adottando sistemi di rack ad alta densità e pronti per il liquido per supportare cluster di GPU ad alto consumo energetico. I rack intelligenti con telemetria integrata, integrazione modulare e design conformi sono molto richiesti. Questi cambiamenti infrastrutturali si allineano con i mandati di efficienza energetica e la necessità di operazioni scalabili. Investimenti strategici in soluzioni di rack standardizzate riducono i tempi di implementazione e i costi del ciclo di vita. Le aziende beneficiano di una pianificazione infrastrutturale unificata tra le strutture. Gli investitori si concentrano su contratti a lungo termine e carichi di lavoro densi che guidano l’acquisto ricorrente di rack.

Gli Stati Uniti guidano il mercato dei rack dei data center del Nord America con volumi di distribuzione hyperscale dominanti e un forte slancio di modernizzazione aziendale. L’elevata domanda regionale deriva da investimenti in IA, cloud e colocation. Il Canada segue come leader emergente, con iniziative di data center verdi e crescita regionale della colocation in città chiave come Toronto e Montreal. Il Messico continua ad espandere la sua posizione di mercato attraverso la digitalizzazione del settore manifatturiero e lo sviluppo dell’infrastruttura edge. Mentre gli Stati Uniti guidano il volume e l’innovazione, il Canada e il Messico rappresentano corridoi di crescita con vantaggi di costo e supporto politico. Le dinamiche regionali favoriscono i fornitori che offrono formati di rack flessibili, modulari e ottimizzati per la densità.

Dinamiche di Mercato:

Driver di Mercato

Espansione delle Impronte dei Data Center Hyperscale e Colocation

Il mercato dei rack dei data center del Nord America beneficia della rapida espansione dei campus hyperscale. Gli operatori cloud distribuiscono rack standardizzati su larga scala in nuove strutture. Le esigenze di densità dei rack aumentano con i carichi di lavoro di AI e analisi. Gli operatori cercano design che supportino carichi di potenza più elevati. Le esigenze di controllo termico spingono verso layout avanzati dei rack. La maturità della catena di fornitura supporta una consegna più rapida dei rack. Gli investitori apprezzano la domanda prevedibile derivante da contratti di locazione a lungo termine. I fornitori di rack traggono vantaggio da cicli di approvvigionamento ripetuti. I quadri strategici di approvvigionamento aumentano l’efficienza della distribuzione dei rack. I rollout multi-regione aumentano il volume annualizzato dei rack.

Spostamento delle Imprese Verso Infrastrutture ad Alta Densità e Pronte per l’AI

Le imprese modernizzano l’infrastruttura per supportare l’addestramento e l’inferenza dell’AI. Il mercato dei rack dei data center del Nord America si allinea con le distribuzioni pesanti di GPU. I rack ad alta densità supportano piattaforme di calcolo accelerate. Il design della distribuzione di potenza diventa un fattore di selezione fondamentale. I telai dei rack pronti per il liquido guadagnano preferenza. Le imprese riducono lo spazio a terra attraverso la scala verticale. Questo cambiamento migliora l’efficienza del capitale per gli operatori. Gli investitori vedono i guadagni di densità come driver di margine. L’adozione ad alta densità guida anche configurazioni personalizzate dei rack. I team infrastrutturali adottano kit modulari per una scalabilità più rapida.

- Ad esempio, gli hyperscaler hanno riprogettato i design dei rack per supportare densità tra 10 e 50 kW per rack entro la fine del 2025, con aziende come Meta, Google e AWS che distribuiscono infrastrutture specifiche per l’AI in siti statunitensi come il campus di Meta a Prineville, Oregon, per carichi di lavoro GPU su larga scala.

Adozione di Design Standardizzati e Modulari in Tutte le Strutture

Gli operatori dei data center preferiscono architetture di rack ripetibili. Il mercato dei rack dei data center del Nord America riflette una forte adozione modulare. Le dimensioni standard semplificano i cicli di pianificazione e distribuzione. Gli operatori riducono la complessità del design in tutte le regioni. I rack modulari supportano il rollout della capacità a fasi. I team di manutenzione beneficiano di componenti uniformi. Questo approccio riduce il rischio operativo. I fornitori scalano la produzione con specifiche coerenti. I modelli di design globali riducono il sovraccarico ingegneristico. Le parti intercambiabili supportano operazioni rapide di riparazione.

- Ad esempio, Google ha ampliato la sua infrastruttura modulare in regioni nordamericane come Dallas nel 2025, sfruttando design di rack e potenza standardizzati e ripetibili per accelerare i tempi di distribuzione per la capacità di AI e cloud, seguendo un modello simile all’architettura della zona di disponibilità di AWS.

Focus sulla Resilienza Operativa e sui Requisiti di Conformità

Gli operatori danno priorità al tempo di attività e ai mandati di conformità. Il mercato dei rack dei data center del Nord America supporta design focalizzati sulla resilienza. I rack classificati sismicamente affrontano i profili di rischio regionali. Gli armadi pronti per la sicurezza proteggono i carichi di lavoro critici. Gli standard di conformità influenzano le scelte di materiali e serrature. Le imprese richiedono infrastrutture pronte per gli audit. Questo focus aumenta il valore medio dei rack. I contratti a lungo termine attraggono investitori istituzionali. I formati di rack specifici per livello soddisfano i requisiti di ridondanza in evoluzione. I team infrastrutturali allineano i rack con gli standard di rinforzo delle strutture.

Tendenze di Mercato

Preferenza Crescente per Design di Rack Pronti per il Liquido e Raffreddamento Ibrido

Il mercato dei rack dei data center del Nord America mostra un forte interesse per i telai pronti per il liquido. Gli operatori preparano le strutture per futuri cambiamenti di raffreddamento. La compatibilità ibrida aria e liquido guadagna trazione. I fornitori di rack ridisegnano i percorsi del flusso d’aria. La resistenza strutturale supporta scambiatori di calore più pesanti. L’adozione precoce riduce il rischio di retrofit. Gli acquirenti preferiscono design a prova di futuro. Questa tendenza rimodella le roadmap dei prodotti. Gli OEM collaborano con aziende di raffreddamento a liquido per offerte integrate. I criteri di approvvigionamento ora includono la compatibilità di raffreddamento.

Integrazione di Monitoraggio Intelligente e Telemetria a Livello di Rack

L’adozione dell’intelligenza dei rack si espande nelle grandi strutture. Il mercato dei rack dei data center del Nord America integra sensori a livello di rack. Gli operatori monitorano temperatura e potenza in tempo reale. La telemetria migliora la velocità di rilevamento dei guasti. I flussi di dati supportano le piattaforme di automazione. La visibilità riduce la necessità di ispezioni manuali. I rack intelligenti si allineano con operazioni definite dal software. I fornitori investono in funzionalità di monitoraggio integrate. I modelli di manutenzione predittiva utilizzano la telemetria come base. I rack intelligenti ora influenzano i modelli TCO a lungo termine.

Crescita delle Implementazioni di Data Center Edge e Regionali

Le strutture edge acquisiscono importanza vicino ai centri di domanda. Il mercato dei rack dei data center del Nord America si adatta a impronte più piccole. I rack compatti si adattano a siti regionali e metropolitani. La velocità di implementazione diventa un fattore di acquisto. I rack preconfigurati supportano una rapida messa in servizio. Gli operatori bilanciano la scala con la prossimità. Questa tendenza amplia i profili dei clienti. I fornitori mirano a linee di prodotti flessibili. Le regioni focalizzate sulla logistica guidano i kit di rack modulari. Gli Edge DC adottano l’approvvigionamento di rack localizzato per ridurre i tempi di consegna.

Scelte di Materiale e Design dei Rack Guidate dalla Sostenibilità

Gli obiettivi di sostenibilità influenzano l’approvvigionamento delle infrastrutture. Il mercato dei rack dei data center del Nord America riflette l’uso di materiali a basso impatto. Le leghe leggere riducono le emissioni di trasporto. L’efficienza del design riduce la domanda di raffreddamento. Gli operatori allineano i rack con le certificazioni verdi. I team di approvvigionamento valutano l’impatto del ciclo di vita. La sostenibilità migliora la percezione del marchio. Gli investitori favoriscono asset con allineamento ESG. I componenti riciclabili migliorano la pianificazione del fine vita. Le metriche ESG ora influenzano la selezione dei fornitori.

Sfide del Mercato

Aumento della Densità di Potenza che Crea Vincoli Termici e Strutturali

Il mercato dei rack dei data center del Nord America affronta pressioni da densità di potenza estreme. I telai dei rack tradizionali affrontano limitazioni di carico. La concentrazione di calore mette sotto stress il design del flusso d’aria. Gli aggiornamenti strutturali aumentano le esigenze di capitale. Gli operatori devono coordinarsi con i team delle strutture. La complessità del retrofit aumenta i tempi dei progetti. I ritardi nella fornitura influenzano i programmi di implementazione. Questa sfida mette alla prova l’adattabilità ingegneristica. La disponibilità variabile di potenza nei siti limita ulteriormente l’implementazione dei rack. I design avanzati aumentano la complessità dell’integrazione a livello di struttura.

Volatilità della Catena di Fornitura e Pressione sui Costi dei Componenti dei Rack

L’approvvigionamento dei componenti rimane irregolare tra le regioni. Il mercato dei rack dei data center del Nord America sperimenta oscillazioni dei prezzi dei materiali. L’acciaio e le parti speciali affrontano rischi di tempi di consegna. I fornitori gestiscono attentamente l’esposizione dell’inventario. Gli operatori affrontano sfide nella pianificazione del budget. I prezzi contrattuali diventano meno prevedibili. Gli acquirenti più piccoli affrontano svantaggi nell’approvvigionamento. Questa pressione modella le strategie di selezione dei fornitori. I costi logistici fluttuanti aumentano i prezzi dei rack consegnati. Le fluttuazioni valutarie interrompono anche i piani di approvvigionamento.

Opportunità di Mercato

Crescita nelle Soluzioni di Rack Specifiche per l’AI e ad Alte Prestazioni

I carichi di lavoro AI richiedono progetti infrastrutturali specializzati. Il mercato dei rack dei data center in Nord America supporta soluzioni di rack AI su misura. I fornitori sviluppano telai ottimizzati per GPU. L’integrazione di potenza e raffreddamento crea valore. Gli operatori cercano sistemi di rack chiavi in mano. I primi ad agire ottengono un vantaggio sui prezzi. Questa opportunità attira partnership strategiche. I cicli di innovazione accelerano la differenziazione dei prodotti. I cluster AI richiedono supporto rack da 50–100kW. Questo guida categorie di prodotti di nicchia ad alto margine.

Espansione delle Offerte di Rack Gestiti e Pre-Integrati

Gli operatori preferiscono modelli di distribuzione semplificati. Il mercato dei rack dei data center in Nord America supporta rack pre-integrati. I fornitori combinano potenza, raffreddamento e monitoraggio. Questo approccio riduce i tempi di distribuzione. I fornitori di servizi riducono il lavoro in loco. Le imprese favoriscono risultati prevedibili. I margini migliorano attraverso offerte a valore aggiunto. Questo modello attrae nuovi entranti. I pacchetti di servizi di ciclo di vita guadagnano trazione nei cicli di approvvigionamento. I modelli di rack come servizio stanno guadagnando i primi adottatori.

Segmentazione del Mercato

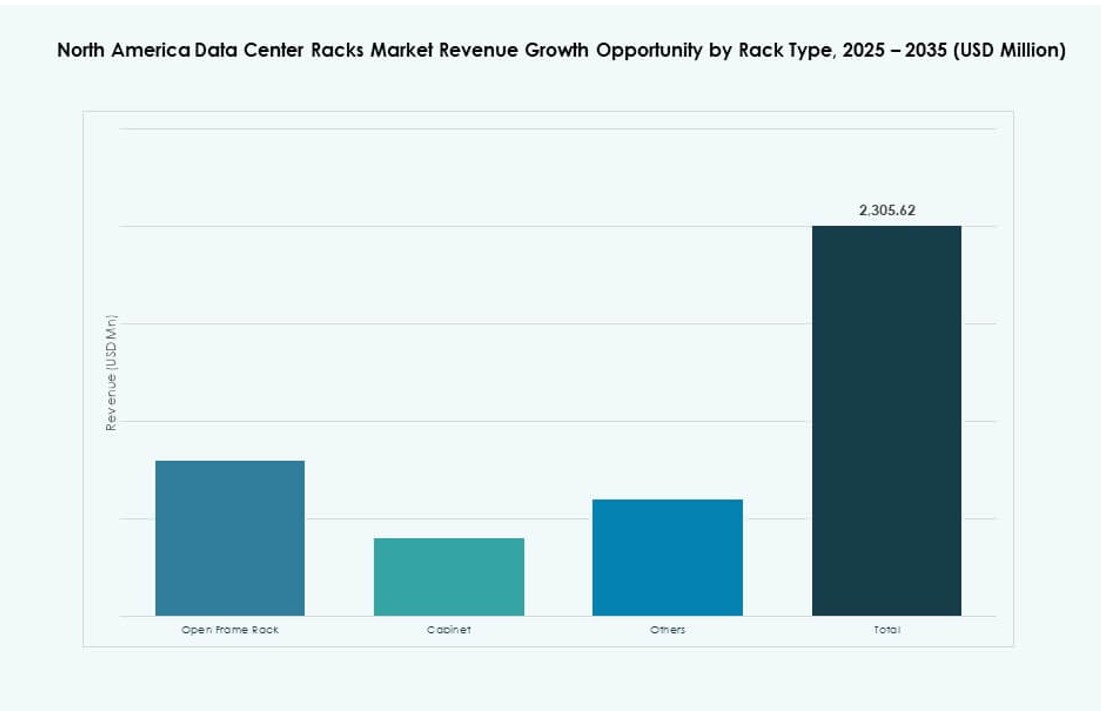

Per Tipo di Rack

Il mercato dei rack dei data center in Nord America mostra una forte dominanza dei cabinet rack. I cabinet sono leader grazie alla sicurezza e al controllo del flusso d’aria. I siti hyperscale e aziendali preferiscono design chiusi. I rack a telaio aperto servono ambienti controllati. Altri rispondono a esigenze industriali di nicchia. I cabinet rack detengono la quota maggiore. La crescita è legata a esigenze di conformità e densità. I fornitori danno priorità a funzionalità avanzate dei cabinet. L’ottimizzazione del flusso d’aria basata su rack è più avanzata nei cabinet. Anche le funzionalità di bloccaggio e gestione dei cavi migliorano.

Per Altezza del Rack

La selezione dell’altezza del rack riflette strategie di densità. Il mercato dei rack dei data center in Nord America vede una forte domanda per rack superiori a 42U. I rack più alti massimizzano l’uso dello spazio verticale. Le strutture hyperscale adottano profili più alti. I 42U standard rimangono comuni nei siti legacy. Sotto i 42U si adattano alle posizioni edge. La scelta dell’altezza è legata al design del raffreddamento. Gli operatori cercano flessibilità tra i siti. I rack alti riducono il costo immobiliare per server. L’integrazione con il contenimento dell’aria calda migliora l’efficienza del raffreddamento.

Per Larghezza

Gli standard di larghezza modellano compatibilità e scalabilità. Il mercato dei rack dei data center in Nord America favorisce i rack da 19 pollici. Questo formato supporta la maggior parte delle apparecchiature IT. I rack da 23 pollici servono applicazioni di telecomunicazione. Altri rispondono a implementazioni personalizzate. Il segmento da 19 pollici detiene la quota maggioritaria. La crescita segue la standardizzazione dei server. I fornitori mantengono ampi ecosistemi di accessori. La coerenza della larghezza semplifica l’approvvigionamento. I rack più stretti consentono configurazioni di corridoi più densi. I progetti di retrofit preferiscono larghezze standard del settore per un’interruzione minima.

Per Applicazione

I rack server dominano la domanda di applicazioni. Il mercato dei rack dei data center in Nord America riflette carichi di lavoro pesanti sui server. L’espansione del calcolo guida il volume dei rack. I rack di rete supportano i livelli di commutazione e instradamento. I rack server catturano una quota di spesa maggiore. L’IA e il cloud aumentano la densità dei server. I rack di rete crescono con il traffico est-ovest. Il mix di applicazioni rispecchia l’evoluzione del carico di lavoro. I rack server spesso includono guide di alimentazione e pannelli di chiusura. I rack di rete danno priorità al flusso d’aria dei cavi e all’accesso laterale.

Per Utente Finale

I grandi data center guidano il consumo di rack. Il mercato dei rack dei data center in Nord America si allinea con la domanda hyperscale. I grandi siti implementano rack su larga scala. I centri piccoli e medi adottano unità modulari. I grandi operatori detengono una quota dominante. La crescita è legata all’espansione del cloud. Gli utenti più piccoli apprezzano la flessibilità. Le esigenze degli utenti finali influenzano le scelte di design. Le strutture multi-tenant implementano formati di rack diversificati. La personalizzazione rimane limitata per i prodotti focalizzati sulle PMI.

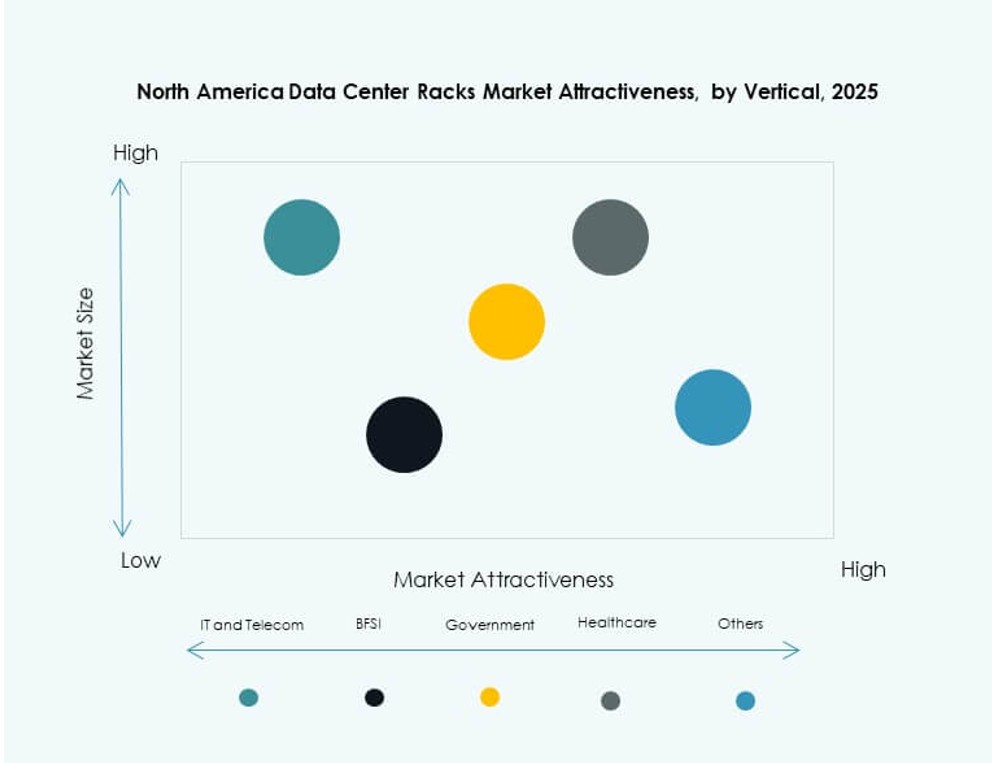

Per Settore

IT e telecomunicazioni dominano la domanda per settore. Il mercato dei rack dei data center in Nord America serve i fornitori di servizi digitali. BFSI segue con esigenze di infrastrutture sicure. Governo e difesa richiedono design conformi. La domanda sanitaria aumenta con la crescita dei dati. Energia e retail adottano piattaforme digitali. IT e telecomunicazioni detengono la quota maggiore. Le esigenze del settore modellano la profondità della personalizzazione. I rack con schermatura EMI servono applicazioni di difesa. I rack sanitari si concentrano su sicurezza e raffreddamento.

Approfondimenti Regionali

Approfondimenti Regionali

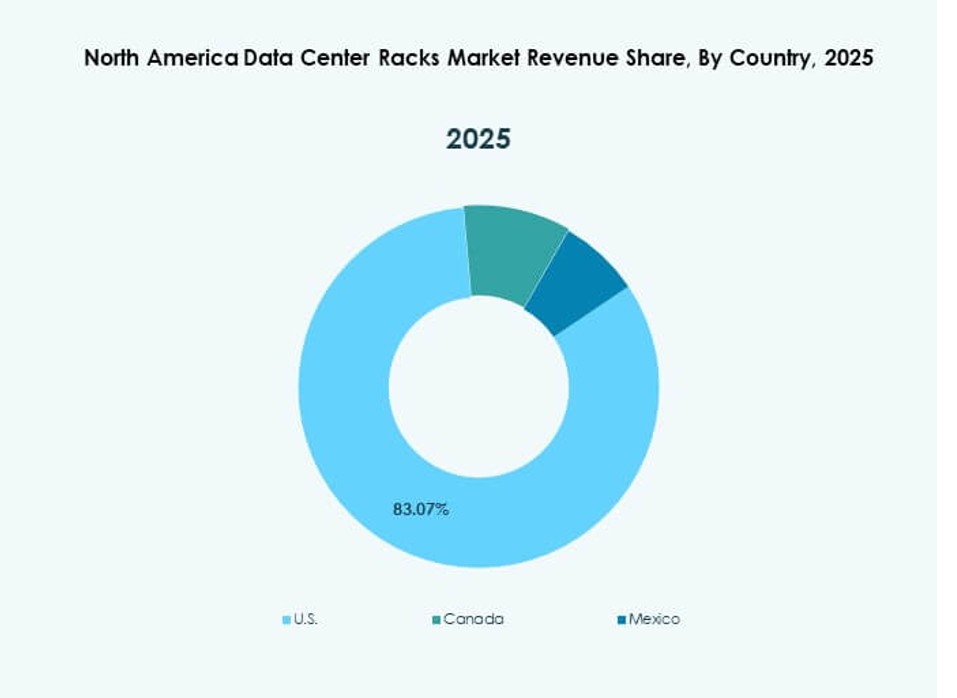

Stati Uniti

Il mercato dei rack dei data center in Nord America vede gli Stati Uniti detenere circa il 72% della quota. Gli investimenti nel cloud hyperscale guidano la domanda. La modernizzazione dell’IT aziendale supporta una crescita costante. I cluster AI aumentano le esigenze di densità dei rack. L’espansione della colocation alimenta ordini ripetuti. Una forte presenza di fornitori supporta l’innovazione. La chiarezza normativa aiuta la pianificazione a lungo termine. I rack fanno parte di contratti di progettazione-costruzione su larga scala. Gli acquirenti statunitensi preferiscono pacchetti integrati di rack e raffreddamento.

- Ad esempio, Microsoft ha implementato rack raffreddati a liquido nei suoi data center Azure negli Stati Uniti per supportare cluster GPU su larga scala per i carichi di lavoro OpenAI, con uso confermato di infrastrutture ad alta densità e soluzioni termiche avanzate.

Canada

Il Canada rappresenta quasi il 18% della quota di mercato. Il mercato dei rack dei data center in Nord America beneficia della crescita dei data center verdi. I climi più freschi supportano operazioni efficienti. Gli investimenti in colocation aumentano nelle principali aree metropolitane. Le imprese adottano standard moderni per i rack. Gli obiettivi di sostenibilità influenzano gli acquisti. Una politica stabile supporta l’espansione delle infrastrutture. Gli incentivi del governo canadese aiutano la distribuzione locale. La domanda cresce nei corridoi di Toronto, Montreal e Vancouver.

Messico

Il Messico detiene quasi il 10% della quota e mostra una rapida crescita. Il mercato dei rack dei data center in Nord America si espande con le tendenze del nearshoring. La digitalizzazione manifatturiera aumenta la domanda regionale. Le strutture edge supportano le reti logistiche. I vantaggi di costo attraggono nuove implementazioni. La domanda di rack aumenta dai hub di dati regionali. Le prospettive di crescita rimangono positive. I servizi cloud si stanno espandendo nelle città industriali. Le politiche nazionali sulle infrastrutture supportano l’adozione digitale.

- Ad esempio, Equinix ha aperto il suo primo data center a Città del Messico (MX1) con 224 rack che supportano fino a 10 kW per rack, progettato per ospitare carichi di lavoro cloud ibridi e edge in un ambiente ad alta disponibilità.

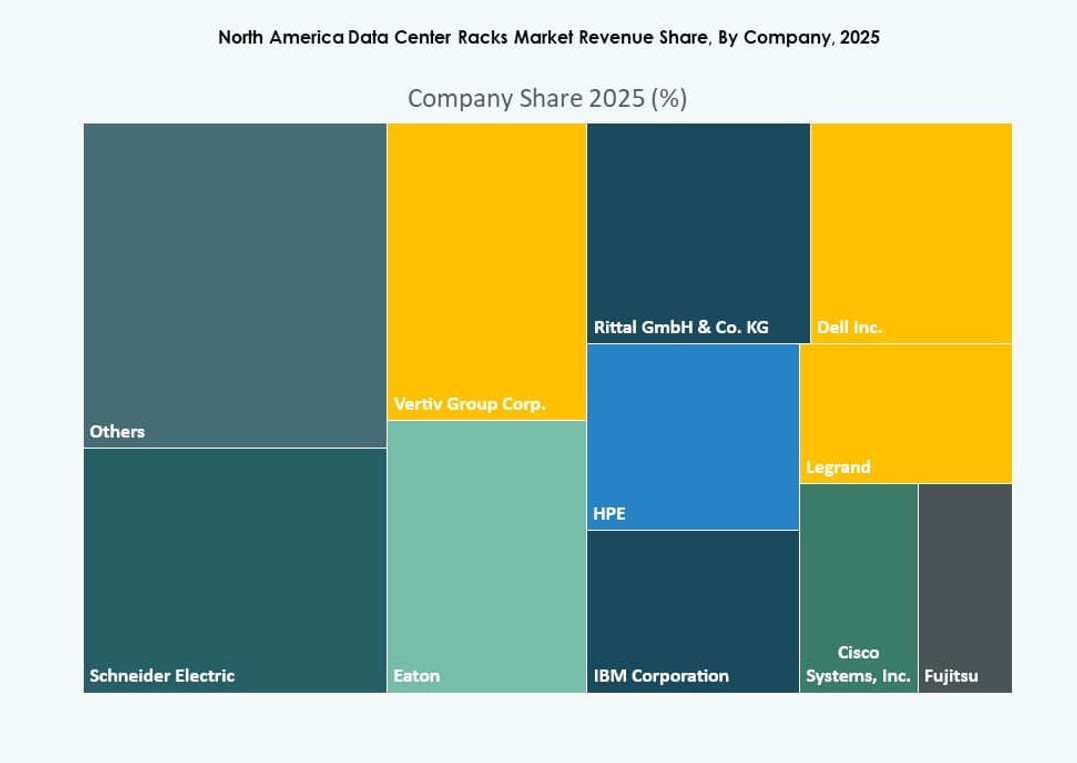

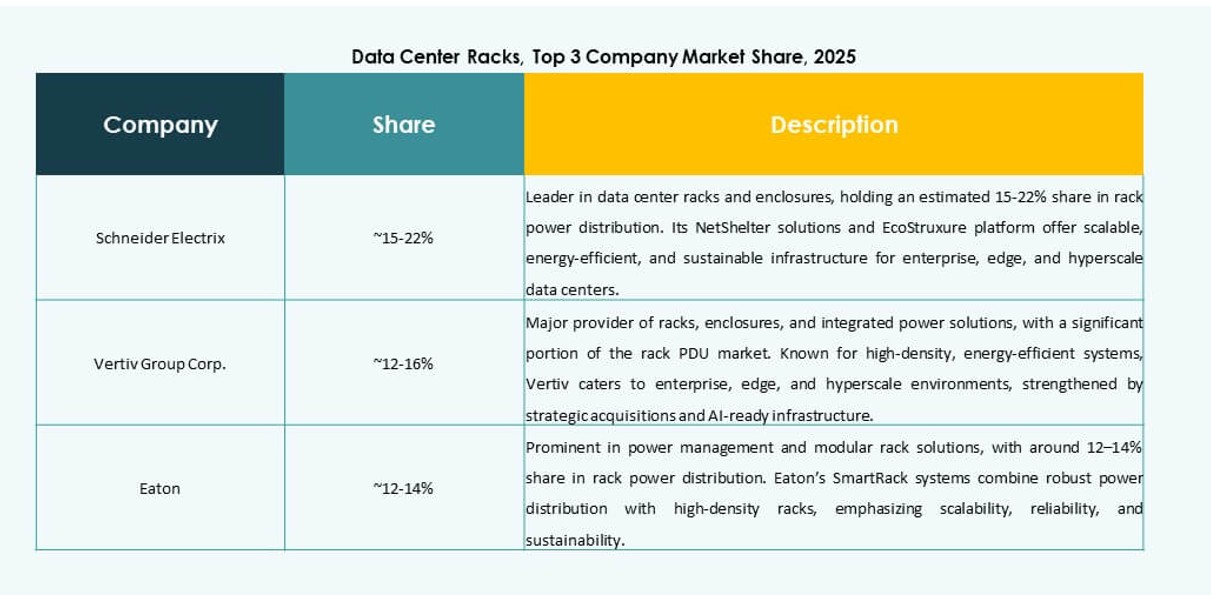

Approfondimenti Competitivi:

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- AMCO Enclosures

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Hewlett Packard Impresa (HPE)

Il mercato dei rack per data center del Nord America presenta una forte competizione guidata dalla domanda di hyperscale e Impresa. È guidato da fornitori di infrastrutture affermati che offrono soluzioni di armadi, alta densità e rack integrati. I fornitori si concentrano su offerte pre-integrate, compatibilità con il raffreddamento a liquido e design modulari per vincere contratti su larga scala. Aziende come Schneider Electric e Vertiv dominano con una vasta presenza regionale e integrazione nella gestione termica. I giocatori di medie dimensioni puntano a implementazioni edge e personalizzazioni di nicchia. Il mercato premia i giocatori con capacità di produzione flessibili e rapida implementazione. Le partnership con hyperscaler e aziende di telecomunicazioni influenzano la quota di volume regionale. L’innovazione in rack intelligenti, sostenibilità e formati ad alta densità definisce la differenziazione tra i portafogli.

Sviluppi Recenti:

- A luglio 2025, Vertiv ha acquisito Great Lakes Data Racks & Cabinets per circa 200 milioni di USD, espandendo il suo portafoglio di soluzioni rack ad alta densità e pronte per l’IA per soddisfare la crescente domanda nei data center hyperscale.

- A maggio 2025, Vertiv ha lanciato un’architettura di alimentazione a 800 VDC progettata per data center focalizzati sull’IA. La soluzione presenta raddrizzatori centralizzati con conversione di potenza a livello di rack. Pur essendo incentrata sull’alimentazione, l’architettura supporta direttamente le implementazioni di rack ad alta densità riducendo l’uso di rame e migliorando l’efficienza energetica.

- A gennaio 2024, Eaton ha introdotto una nuova gamma di rack ad alta densità progettati per ottimizzare il raffreddamento e l’utilizzo dello spazio nei data center di nuova generazione.