الملخص التنفيذي:

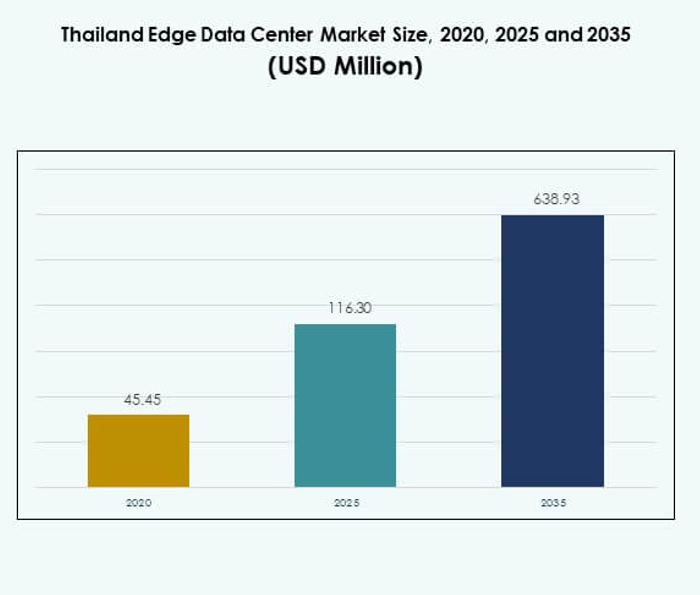

بلغت قيمة سوق مراكز البيانات الطرفية في تايلاند 45.45 مليون دولار أمريكي في عام 2020، وارتفعت إلى 116.30 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 638.93 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 18.40% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الطرفية في تايلاند 2025 |

116.30 مليون دولار أمريكي |

| سوق مراكز البيانات الطرفية في تايلاند، معدل النمو السنوي المركب |

18.40% |

| حجم سوق مراكز البيانات الطرفية في تايلاند 2035 |

116.30 مليون دولار أمريكي |

يدفع الانتشار السريع لشبكات الجيل الخامس واعتماد السحابة والتحول الرقمي نمو مراكز البيانات الطرفية في تايلاند. تستثمر الشركات في قطاعات الاتصالات والخدمات المالية والتصنيع في بنية تحتية منخفضة التأخير لتحسين الكفاءة وتمكين العمليات المدفوعة بالذكاء الاصطناعي. يحتل السوق أهمية استراتيجية للمستثمرين الذين يسعون لتحقيق عوائد طويلة الأجل من البنية التحتية الرقمية وللشركات التي تسعى إلى أنظمة حوسبة قابلة للتوسع ومستدامة لدعم تطبيقات البيانات في الوقت الفعلي. تقود بانكوك السوق الوطني بفضل الاتصال القوي وشبكات الألياف المتينة وتركيز الشركات. يبرز الممر الاقتصادي الشرقي كمنطقة نمو رئيسية مدفوعة بمشاريع الأتمتة الصناعية والتصنيع الذكي. تكتسب المدن الثانوية مثل شيانغ ماي وهات ياي أهمية كمواقع طرفية، مما يدعم توزيع البيانات الإقليمي وتحسين الوصول الرقمي في جميع أنحاء البلاد.

محركات السوق

التحول الرقمي السريع وتوسع بنية الجيل الخامس التحتية يدفعان الطلب على الحافة

تغذي عملية نشر الجيل الخامس المستمرة في تايلاند الطلب على بنية تحتية طرفية عالية الأداء لدعم الخدمات الحساسة للتأخير. تستثمر مشغلو الاتصالات مثل AIS وTrue Corporation في مراكز البيانات الصغيرة لتعزيز أداء الشبكة وضمان الاتصال منخفض التأخير للأجهزة الذكية. يستفيد سوق مراكز البيانات الطرفية في تايلاند من زيادة تكامل إنترنت الأشياء عبر قطاعات مثل الرعاية الصحية والتجزئة واللوجستيات. يدعم التطبيقات مثل التحليلات في الوقت الفعلي والتصنيع المتصل. تركز البرامج الحكومية تحت مظلة تايلاند 4.0 على النظم البيئية الرقمية، مما يوسع الطلب على الحوسبة المحلية. تعتمد الشركات على القدرات الطرفية لتقليل فترات التوقف وتحسين الكفاءة التشغيلية. يجذب المستثمرون بفضل نمو البنية التحتية الرقمية طويل الأجل المدعوم بالحوافز السياسية.

- على سبيل المثال، في أكتوبر 2024، أطلقت AIS وHuawei برنامج رواد الذكاء في الشبكات الراديوية، وهو تعاون يركز على نشر تقنيات الشبكة الذاتية المستوى 4 (AN L4) في شبكة الجيل الخامس في تايلاند، مما يسرع من أتمتة الشبكة الذكية وتمكين الخدمات اللاسلكية المدفوعة بالذكاء الاصطناعي في الوقت الفعلي لمئات الآلاف من المستخدمين في المناطق الحضرية.

زيادة اعتماد السحابة والذكاء الاصطناعي يعزز تكامل الحافة عبر القطاعات

يقوم مقدمو خدمات السحابة واللاعبون في مجال الحوسبة الفائقة بدمج مراكز البيانات الطرفية لتمكين عمليات هجينة فعالة. يسمح ذلك للمؤسسات بمعالجة الأحمال الحرجة بالقرب من المستخدمين النهائيين، مما يقلل من زمن الانتقال والتكلفة. يستفيد سوق مراكز البيانات الطرفية في تايلاند من اعتماد التحليلات المدفوعة بالذكاء الاصطناعي وأدوات الأتمتة في صناعات مثل المالية والطاقة. تركز الشركات على الاستفادة من البيانات في الوقت الفعلي لاتخاذ قرارات أسرع. يستمر الطلب على البنية التحتية الطرفية القابلة للتوسع في الزيادة مع تزايد الأحمال الرقمية. تعزز التحالفات الاستراتيجية بين شركات الاتصالات والسحابة نضج النظام البيئي. تعتبر هذه الشراكات مفتاحًا لتوسيع قدرات الذكاء الاصطناعي في الأسواق الإقليمية. كما تجذب هذه التعاونات المستثمرين العالميين الذين يسعون إلى مشاريع تكنولوجيا مستدامة.

تزايد الأتمتة الصناعية والتصنيع الذكي يسرع من تبني الحوسبة الطرفية

تخلق الأتمتة الصناعية ومبادرات الصناعة 4.0 حالات استخدام جديدة للحوسبة الطرفية. تعتمد المصانع الذكية على المعالجة القريبة من الوقت الحقيقي للصيانة التنبؤية والعمليات الروبوتية. يدعم سوق مراكز البيانات الطرفية في تايلاند هذه التحولات من خلال تقديم تخزين بيانات محلي وآمن. تعتمد تجمعات التصنيع في الممر الاقتصادي الشرقي بشكل كبير على الأنظمة المدعومة بالطرفية للتحكم عالي الدقة. يعزز ذلك الإنتاجية وكفاءة الطاقة في المناطق الصناعية. تستثمر الشركات في بنية الأتمتة التحتية للبقاء قادرة على المنافسة عالميًا. يقلل تكامل تكنولوجيا الحوسبة الطرفية من ازدحام الشبكة في بيئات البيانات ذات الحجم الكبير. يعزز هذا الاتجاه خارطة طريق التحول الرقمي الصناعي في تايلاند ويزيد من ثقة المستثمرين في بنيتها التحتية.

- على سبيل المثال، في يونيو 2025، وقعت شركة WHA للتطوير الصناعي اتفاقية بيع أرض مع شركة هاويانغ داتا سنتر 1 (تايلاند) المحدودة لبناء مركز بيانات فائق مع حمولة تكنولوجيا معلومات تبلغ 300 ميجاوات في منطقة WHA الشرقية الصناعية الساحلية 4. سيتكامل هذا المجمع الصناعي الذكي مع الطاقة المتجددة وبنية تحتية للاتصالات عالية السرعة لخدمة المصانع الذكية وعمليات التصنيع في الممر الاقتصادي الشرقي، مع التخطيط لجاهزية التشغيل في عام 2026.

دعم الحكومة والاستثمارات الاستراتيجية يعززان نمو النظام البيئي الرقمي

تعتبر المبادرات والحوافز التي تقودها الحكومة محورية في تسريع تطوير البنية التحتية الرقمية في تايلاند. تروج وزارة الاقتصاد الرقمي والمجتمع لأطر المدن الذكية وتوسيع الخدمات الرقمية. تخلق هذه الجهود ظروفًا مواتية لاستثمارات القطاع الخاص في الحوسبة الطرفية والاتصال. يستفيد سوق مراكز البيانات الطرفية في تايلاند من التعاون بين القطاعين العام والخاص الذي يركز على تكامل السحابة وتبادل البيانات عبر الحدود. كما تعزز المشاريع البنية التحتية المحلية السيادة والأمن البيانات. يجذب موقف البلاد الاستباقي تجاه تطوير تكنولوجيا المعلومات والاتصالات الشركات متعددة الجنسيات لإنشاء عقد إقليمية. تتماشى الاستثمارات الاستراتيجية في الطاقة الخضراء لمراكز البيانات مع أهداف الاستدامة. يعزز هذا الوضوح التنظيمي والدعم السياسي بيئة استثمار قوية.

اتجاهات السوق

التحول نحو تصميمات مراكز البيانات الطرفية المعيارية والمسبقة الصنع

قطاع البنية التحتية للبيانات في تايلاند ينتقل نحو التصاميم المعيارية والمسبقة الصنع لنشر أسرع وقابلية التوسع. توفر الأنظمة المعيارية المرونة لتلبية نمو الطلب المحلي عبر المناطق الحضرية والصناعية. يستفيد سوق مراكز البيانات الطرفية في تايلاند من هذه الابتكارات التي تقلل من وقت الإعداد وتكاليف التشغيل. يدعم ذلك الشركات التي تدير أحمال العمل الديناميكية واحتياجات الحوسبة الموزعة. يفضل مشغلو الاتصالات المواقع الطرفية المعيارية لتوسيع الشبكة بسرعة. تحسن هذه المرافق من تحمل الأعطال وموثوقية الخدمة. يعكس هذا الاتجاه أيضًا تركيزًا متزايدًا على تحسين التكاليف والاستدامة في استثمارات البنية التحتية.

دمج الطاقة المتجددة وتقنيات التبريد المستدامة

يتبنى مشغلو مراكز البيانات حلول الطاقة الخضراء لخفض انبعاثات الكربون وتكاليف التشغيل. يكتسب دمج الطاقة المتجددة من خلال الطاقة الشمسية والمائية زخمًا في جميع أنحاء نظام البيانات في تايلاند. يستفيد سوق مراكز البيانات الطرفية في تايلاند من التبريد السائل، وأنظمة الهواء الحر، وتحسين الطاقة القائم على الذكاء الاصطناعي. يتماشى ذلك مع الأهداف البيئية ضمن خطة الطاقة الوطنية لتايلاند. يستخدم المشغلون أنظمة إعادة استخدام الحرارة وحلقات التبريد المتقدمة لتقليل فعالية استخدام الطاقة. يعزز هذا الاتجاه من أوراق اعتماد الاستدامة، مما يجذب المستثمرين المهتمين بالحوكمة البيئية والاجتماعية. كما يحسن الانتقال من مرونة العمليات على المدى الطويل وموثوقية الطاقة.

توسع مراكز الاتصال المحلية والمرافق المحايدة للناقلات

أصبحت مراكز البيانات المحايدة للناقلات ضرورية لاستراتيجية التوسع الرقمي في تايلاند. تتيح للشركات ومزودي الخدمات السحابية الوصول إلى العديد من شركاء الشبكة بسلاسة. يستفيد سوق مراكز البيانات الطرفية في تايلاند من زيادة الاستثمارات في منصات الربط ونقاط التبادل الإقليمية. يدعم ذلك توصيل المحتوى، وخدمات OTT، والتجارة عبر الحدود. تظل بانكوك مركزًا رائدًا، بينما تظهر المدن الثانوية كمناطق اتصال. ي diversifies هذا التحول حركة مرور الشبكة ويحسن كفاءة تدفق البيانات. تحصل الشركات على خيارات خدمة أفضل، مما يدفع المنافسة ونضج السوق.

صعود التكامل بين الحافة والسحابة لتحليلات البيانات في الوقت الفعلي

يصبح التكامل بين الحافة والسحابة اتجاهًا أساسيًا لتمكين التطبيقات الذكية. تستخدم الشركات الأطر الهجينة لمعالجة البيانات الحرجة عند الحافة مع الاحتفاظ بقابلية التوسع في السحابة. يشهد سوق مراكز البيانات الطرفية في تايلاند طلبًا من قطاعات مثل السيارات، والخدمات المصرفية والتأمين، والرعاية الصحية لتحليلات شبه فورية. يدعم ذلك التطبيقات بما في ذلك المركبات ذاتية القيادة والطب عن بعد. يعزز دمج أنظمة الحافة والسحابة من استمرارية الأعمال والأداء. يستثمر البائعون في منصات التنسيق لتبسيط توزيع أحمال العمل. يدعم هذا النهج رؤية التحول الرقمي طويلة الأجل لتايلاند ويعزز من الوضع التنافسي.

تحديات السوق

تكاليف البنية التحتية والطاقة العالية التي تؤثر على قابلية التوسع للطرفية

إن إنشاء مراكز بيانات الحافة في تايلاند يتطلب استثمارات ضخمة في البنية التحتية والطاقة والاتصال. يواجه العديد من المشغلين صعوبات في إدارة النفقات التشغيلية وسط ارتفاع تعريفة الكهرباء. يجب على سوق مراكز بيانات الحافة في تايلاند معالجة تحسين التكاليف ليظل جذابًا للشركات الصغيرة. يتطلب ذلك تحسين أنظمة إدارة الطاقة لتعزيز العائد على الاستثمار. تزيد تكاليف التبريد العالية والدمج المحدود للطاقة المتجددة من الضغوط المالية. تواجه عمليات النشر الريفية تحديات من شبكات الكهرباء غير الموثوقة. يسعى المستثمرون إلى الاستقرار المالي قبل التوسع على نطاق واسع. تحد هذه العوائق الاقتصادية من وتيرة انتشار مراكز البيانات الإقليمية.

نقص المهارات وتعقيد اللوائح يبطئان نضج الصناعة

تواجه تايلاند نقصًا متزايدًا في مهندسي وفنيي مراكز البيانات المهرة. يؤثر الفجوة في القوى العاملة على الصيانة والأمن السيبراني وإدارة تكنولوجيا المعلومات المتقدمة. يتأثر سوق مراكز بيانات الحافة في تايلاند بقوانين حماية البيانات المتطورة وأطر الامتثال. يحتاج إلى معايير متسقة لدعم التوافق السحابي الدولي. تبطئ عمليات الموافقة المعقدة تنفيذ المشاريع وتثني المستثمرين الصغار. يخلق تجزئة السياسات بين الوكالات المحلية والوطنية مزيدًا من التأخير. يحد ذلك من سرعة دمج البنية التحتية الرقمية عبر الممرات الصناعية الجديدة. سد هذه الفجوة في المهارات واللوائح أمر حاسم لنمو السوق المستدام.

فرص السوق

ظهور المدن الذكية وأنظمة إنترنت الأشياء يخلق آفاق سوق قوية

تقدم مشاريع المدن الذكية واعتماد إنترنت الأشياء مسارات نمو جديدة للبنية التحتية الحوسبية المحلية. يدعم سوق مراكز بيانات الحافة في تايلاند أنظمة المرور الذكية والسلامة العامة والشبكات الذكية. يتيح معالجة البيانات في الوقت الحقيقي لخدمات المواطنين والأتمتة. تخلق هذه المبادرات فرصًا للشركات التقنية والمستثمرين الذين يهدفون للتوسع في جنوب شرق آسيا. تساعد الشراكات الخاصة مع الحكومات المحلية في تسريع نشر البنية التحتية الذكية. تعزز مرافق الحافة تقديم الخدمات للنظم البيئية الحضرية المتصلة. يكمن الإمكانات طويلة الأجل في المرونة الرقمية الحضرية والشمول الاقتصادي.

زيادة الاهتمام من اللاعبين العالميين في السحابة والاستضافة المشتركة يعزز توسع السوق

ينظر مزودو السحابة الدوليون إلى تايلاند كموقع استراتيجي لتمديد وجودهم في جنوب شرق آسيا. يجذب سوق مراكز بيانات الحافة في تايلاند استثمارات من مشغلي الاستضافة المشتركة الذين يركزون على خدمات السحابة عبر الحدود. يستفيد من لوائح توطين البيانات التي تشجع تطوير البنية التحتية المحلية. يستكشف اللاعبون العالميون مثل AWS وGoogle وMicrosoft شراكات مع شركات الاتصالات التايلاندية لتوسيع نطاق الوصول. يزيد التعاون المتزايد من المنافسة ويحسن نقل التكنولوجيا. يعزز هذا المشاركة الدولية الابتكار، وتطوير المهارات، وموثوقية الخدمة العالية. يكتسب النظام البيئي بذلك عمقًا ماليًا وتكنولوجيًا.

تقسيم السوق

حسب المكون

يحتل قطاع الحلول الحصة الأكبر في سوق مراكز البيانات الطرفية في تايلاند بسبب الطلب المتزايد على أنظمة التخزين والحوسبة القابلة للتوسع. يتيح ذلك للمؤسسات إدارة أعباء العمل في الوقت الفعلي بفعالية. تكمل عروض الخدمات، بما في ذلك الصيانة والاستشارات، هذه النشرات. يسمح ذلك للمنظمات بتحسين الكفاءة من خلال التكوينات المحسنة. يستثمر مقدمو الخدمات في الأتمتة والمراقبة عن بُعد لتعزيز وقت التشغيل. تفضل الشركات الأنظمة المتكاملة من الأجهزة والبرامج لتحقيق قابلية توسع أفضل. يضمن الطلب على الحلول الشاملة الهيمنة طويلة الأمد لهذا القطاع في السوق.

حسب نوع مركز البيانات

تقود مراكز البيانات الطرفية المخصصة للاستضافة المشتركة سوق مراكز البيانات الطرفية في تايلاند بسبب التبني العالي من قبل مشغلي الاتصالات والسحابة. توفر هذه المرافق بنية تحتية مشتركة، مما يقلل من النفقات الرأسمالية للمؤسسات. يدعم التحول الرقمي في الصناعات التي تسعى إلى التوسع بتكلفة فعالة. تتبع المرافق الطرفية المدارة والسحابية عن كثب، مدفوعة باتجاهات التشغيل عن بُعد. تفضل المؤسسات نماذج الاستضافة المشتركة للمرونة والوصول إلى اتصالات محايدة الشبكة. يضمن هذا النهج موثوقية الأداء والنشر السريع. يستمر النموذج في جذب الشركات الصغيرة والمتوسطة واللاعبين العالميين في السحابة.

حسب نموذج النشر

تهيمن نماذج النشر الهجينة على سوق مراكز البيانات الطرفية في تايلاند بسبب توازنها بين التحكم والمرونة. تدير الشركات أعباء العمل الحساسة في الموقع بينما تستفيد من قابلية التوسع السحابية للتحليلات. يدعم الوصول السريع إلى البيانات مع تقليل التأخير. تجذب الإعدادات الهجينة الصناعات مثل الخدمات المالية والمصرفية والرعاية الصحية التي تحتاج إلى الأمان والأداء. تظل النماذج في الموقع ذات صلة بالمهام الحرجة. تكتسب الأطر المستندة إلى السحابة شعبية في الشركات الناشئة لكفاءة التكلفة. يضمن تكيف النهج الهجين اعتمادًا واسع النطاق من قبل المؤسسات عبر حالات الاستخدام المتنوعة.

حسب حجم المؤسسة

تمتلك المؤسسات الكبيرة حصة رائدة في سوق مراكز البيانات الطرفية في تايلاند، مدفوعة بالحاجة المتزايدة للأتمتة وإدارة البيانات. تستثمر في بنية تحتية متقدمة لدعم أعباء العمل المتعلقة بالذكاء الاصطناعي والبيانات الكبيرة. يضمن ذلك معالجة أسرع وتقديم خدمات فعال. تلحق الشركات الصغيرة والمتوسطة بالركب بفضل الحوافز الرقمية الحكومية والحلول الطرفية ذات التكلفة المنخفضة. تتيح النماذج المدفوعة بالسحابة دخولًا ميسور التكلفة للاعبين الأصغر. كما يعزز النشاط المتزايد في التجارة الإلكترونية مشاركة الشركات الصغيرة والمتوسطة. يعزز توسع أنظمة الدفع الرقمية من اعتمادها.

حسب التطبيق / حالة الاستخدام

يمثل مراقبة الطاقة القطاع التطبيقي المهيمن في سوق مراكز البيانات الطرفية في تايلاند. يتيح للمشغلين تحسين استخدام الطاقة وتحسين مقاييس الاستدامة. يضمن وقت تشغيل موثوقًا من خلال رؤى في الوقت الفعلي حول أداء الطاقة. يتبع ذلك مراقبة البيئة بسبب التركيز المتزايد على كفاءة مراكز البيانات. تساعد أدوات إدارة السعة في التوسع عبر المؤسسات التي تدير أحمال بيانات متقلبة. تحسن إدارة الأصول والتحليلات الصيانة التنبؤية والتحكم في التكاليف. تعزز هذه القدرات الشفافية التشغيلية والمرونة العامة.

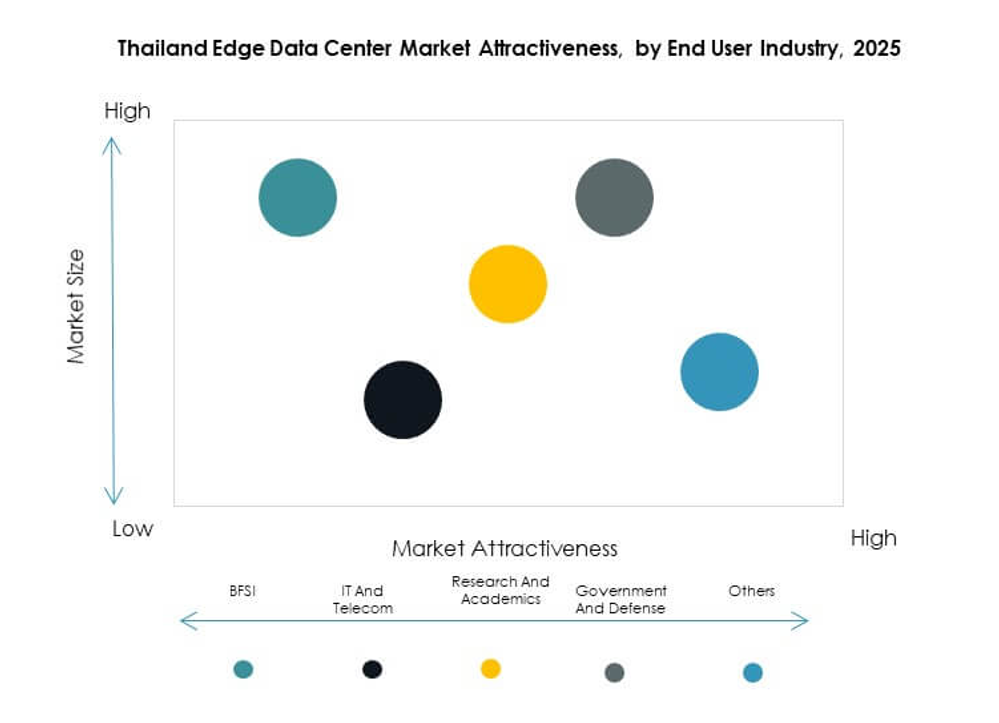

حسب صناعة المستخدم النهائي

تهيمن قطاع تكنولوجيا المعلومات والاتصالات على سوق مراكز البيانات الطرفية في تايلاند، مدفوعًا بالاستثمارات الكبيرة من قبل شركات الاتصالات ومزودي السحابة. يلعب دورًا مركزيًا في تحسين الشبكة وتوصيل البيانات. تتبع قطاعات الخدمات المالية والمصرفية والتجزئة مع تبني متزايد للخدمات الرقمية. تستخدم صناعات الرعاية الصحية والطاقة البنية التحتية الطرفية للمراقبة والتشخيص في الوقت الفعلي. تعتمد قطاعات الطيران والدفاع على تخزين البيانات المحلي للاتصالات الآمنة. يعزز كل قطاع استراتيجية التحديث الرقمي للبلاد.

رؤى إقليمية

منطقة بانكوك الحضرية تحتفظ بأكبر حصة في السوق بنسبة 54%

تسيطر بانكوك على سوق مراكز البيانات الحافة في تايلاند بفضل البنية التحتية القوية للشبكات، والاتصال بالألياف، وتركيز الشركات. وتعمل كمنطقة اتصال إقليمية رئيسية لشركات الاتصالات ومزودي الخدمات السحابية. يدعم المشهد التجاري والتكنولوجي الكثيف في المدينة الطلب على الحوسبة ذات زمن الانتقال المنخفض. وتجذب استثمارات مستمرة من اللاعبين المحليين والدوليين. توفر الطاقة العالية والاتصال الموثوق يجعل بانكوك مثالية لنشر الحوسبة الفائقة والحافة. يضمن تركيز الشركات التقنية نموًا مستدامًا وابتكارًا في الخدمات.

- على سبيل المثال، أعلنت أمازون ويب سيرفيسز (AWS) عن التوفر العام لمنطقة AWS آسيا والمحيط الهادئ (بانكوك) في يناير 2025. بدأت هذه المنطقة العمل بثلاث مناطق توفر، مما يجعلها أول منطقة بنية تحتية لـ AWS في تايلاند. تُمكّن هذه الاستثمارات الشركات والوكالات الحكومية والشركات الناشئة في بانكوك من الوصول إلى الخدمات السحابية محليًا، مما يدعم التطبيقات ذات زمن الانتقال المنخفض ومتطلبات الإقامة الصارمة للبيانات.

الممر الاقتصادي الشرقي (EEC) يظهر كمنطقة فرعية ذات نمو مرتفع بحصة 32%

يشهد الممر الاقتصادي الشرقي، بما في ذلك محافظات مثل تشونبوري ورايونغ وتشاشوينجساو، توسعًا قويًا في البنية التحتية الرقمية. يدعم الأتمتة الصناعية واللوجستيات وتحديث التصنيع. يستفيد سوق مراكز البيانات الحافة في تايلاند في هذه المنطقة الفرعية من المشاريع الصناعية الذكية المدعومة من الحكومة. يوفر معالجة البيانات بالقرب من المصانع وتكامل إنترنت الأشياء. تُمكّن المرافق الحافة هنا من الصيانة التنبؤية وتحسين العمليات. القرب من الموانئ البحرية والمناطق الصناعية يجعل الممر الاقتصادي الشرقي مركزًا استراتيجيًا. ينظر المستثمرون إليه كممر التكنولوجيا الصناعية الرئيسي في تايلاند.

المناطق الشمالية والجنوبية تظهر زخمًا متزايدًا بحصة 14% مجتمعة

تكتسب المدن الناشئة مثل شيانغ ماي وهات ياي أهمية لتوزيع البيانات الإقليمية وتغطية الشبكات. يتوسع سوق مراكز البيانات الحافة في تايلاند عبر هذه المناطق لتعزيز الوصول إلى الخدمات المحلية. يساعد ذلك في موازنة أحمال المرور من وسط تايلاند مع تحسين الاتصال الوطني. تغذي المؤسسات التعليمية والشركات الناشئة التقنية متطلبات البيانات المحلية. تشجع البرامج الحكومية تطوير البنية التحتية خارج بانكوك. يعزز تحسين موثوقية الطاقة واعتماد الطاقة المتجددة هذه النظم البيئية الإقليمية. معًا، تشكل هذه المناطق استراتيجية الشمول الرقمي الأوسع في تايلاند.

- على سبيل المثال، في يونيو 2025، تعاونت شركة الاتصالات الوطنية التايلاندية (NT) ومزود الطاقة المتجددة BCPG لتجديد وتوسيع مراكز البيانات في شيانغ ماي (تقديم 25 رفًا) وهات ياي (تقديم 40 رفًا)، بهدف إعادة إطلاق مواقع مطورة وموفرة للطاقة بحلول يونيو 2026. يتم إعادة تطوير هذه المواقع الشمالية والجنوبية مع التركيز على الطاقة النظيفة والبنية التحتية الرقمية المستدامة، لدعم الشمول الرقمي الإقليمي وتحسين موثوقية الخدمة.

رؤى تنافسية:

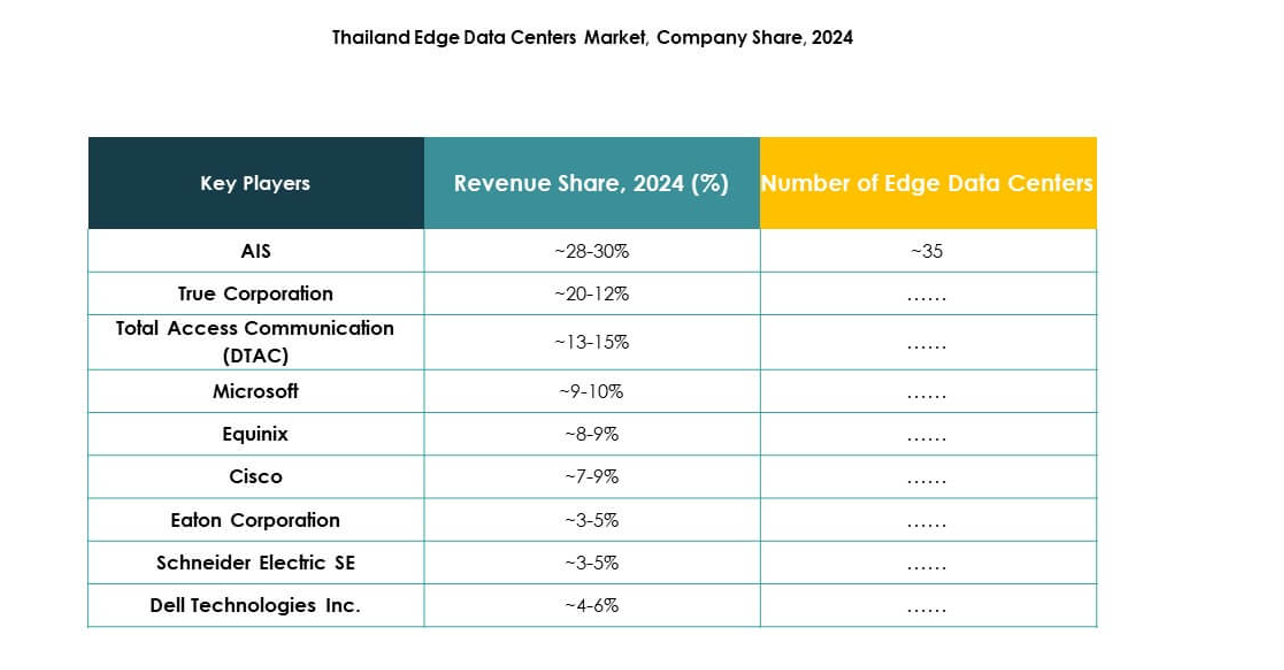

- شركة AIS (شركة خدمات المعلومات المتقدمة المحدودة)

- شركة ترو كوربوريشن المحدودة العامة

- شركة الاتصالات الشاملة (DTAC)

- شركة Equinix Inc.

- شركة Digital Realty Trust, Inc.

- شركة EdgeConneX Inc.

- شركة فوجيتسو المحدودة

- شركة Cisco Systems, Inc.

- شركة Dell Technologies Inc.

- شركة Schneider Electric SE

يتميز سوق مراكز البيانات الطرفية في تايلاند ببيئة تنافسية تقودها مشغلي الاتصالات وشركات الاستضافة العالمية ومزودي التكنولوجيا. يعكس هذا التعاون المتزايد بين قادة الاتصالات مثل AIS وترو كوربوريشن وDTAC مع شركات البنية التحتية للبيانات العالمية مثل Equinix وDigital Realty. تعزز هذه التحالفات كثافة الشبكة والترابط الإقليمي. يركز بائعو التكنولوجيا بما في ذلك Schneider Electric وCisco وDell على تصميمات مراكز البيانات الموفرة للطاقة والمودولارية لدعم التطبيقات ذات زمن الانتقال المنخفض. توسع EdgeConneX وفوجيتسو الحضور الإقليمي من خلال نماذج قابلة للتوسع ومسبقة الصنع. يحدد الابتكار المستمر في الأتمتة وإدارة الذكاء الاصطناعي والاستدامة شدة المنافسة ويشكل مشهد البنية التحتية الرقمية المتطورة في تايلاند.

التطورات الأخيرة:

- في سبتمبر 2025، حققت شركة Digital Edge Singapore وB.Grimm Power إنجازًا مهمًا من خلال بدء العمل رسميًا في حرم مركز بيانات جديد مشترك بقدرة 100 ميجاوات جاهز للذكاء الاصطناعي في تشونبوري، داخل الممر الاقتصادي الشرقي لتايلاند (EEC). تأتي هذه المبادرة كجزء من خطة استثمارية أكبر بقيمة مليار دولار، ويهدف الحرم، الذي يستهدف إطلاق جاهزية الخدمة في الربع الرابع من 2026، إلى تقديم بنية تحتية متقدمة للحوسبة السحابية والهايبرسكيل، ودمج حلول الاستضافة عالية الكثافة والطاقة المتجددة التي تدعم مباشرة أعباء العمل للذكاء الاصطناعي والشركات العالمية.

- في يونيو 2025، أعلنت شركة الاتصالات الوطنية التايلاندية (NT) وشركة الطاقة المحلية BCPG عن شراكة لتطوير وإطلاق مركز بيانات طرفي مبتكر ومستدام. تم تصميم منشأتهم للاستفادة من الجيل القادم من الطاقة المتجددة مع تعزيز البنية التحتية الرقمية في تايلاند، وتسلط الضوء على التعاون المتزايد بين قطاعي الاتصالات والطاقة في تلبية متطلبات الحوسبة الطرفية.