Resumé:

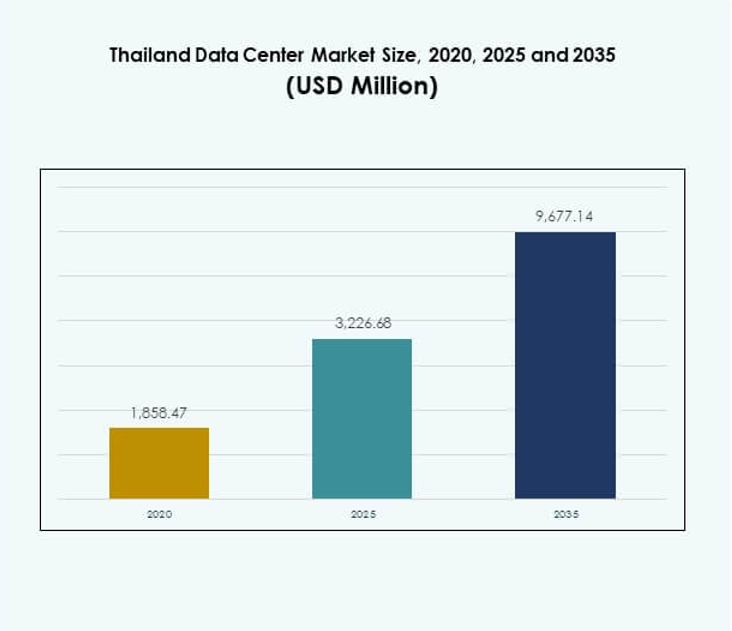

Thailand Data Center-markedets størrelse blev vurderet til USD 1.858,47 millioner i 2020 til USD 3.226,68 millioner i 2025 og forventes at nå USD 9.677,14 millioner i 2035, med en CAGR på 11,53% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Thailand Data Center Markedsstørrelse 2025 |

USD 3.226,68 Millioner |

| Thailand Data Center Marked, CAGR |

11,53% |

| Thailand Data Center Markedsstørrelse 2035 |

USD 9.677,14 Millioner |

Markedet drives af hurtig adoption af cloud computing, AI, IoT og 5G-teknologier, hvilket skaber efterspørgsel efter avancerede colocation- og hyperscale-faciliteter. Virksomheder stoler i stigende grad på hybride modeller for at håndtere følsomme data, mens de optimerer skalerbarhed og effektivitet. Regeringsstøttede digitale politikker, kombineret med stigende investeringer i udvikling af smarte byer, styrker infrastrukturudvidelsen. Dette positionerer markedet som et kritisk knudepunkt for virksomheder og investorer, der søger langsigtet digital vækst i Sydøstasien. Bangkok dominerer som den førende region med den højeste koncentration af hyperscale- og colocation-faciliteter, understøttet af stærk efterspørgsel fra virksomheder og pålidelig konnektivitet. Den Østlige Økonomiske Korridor fremstår som en strategisk vækstzone på grund af industriel ekspansion og gunstige regeringsincitamenter. Nordlige og provinsielle regioner udvikler sig støt med edge- og modulære implementeringer, der betjener lokale virksomheder, sundheds- og uddannelsessektorer. Denne regionale fordeling fremhæver Thailands afbalancerede tilgang til udvikling af digital infrastruktur på landsplan.

Markedsdrivere

Stigende Digital Transformation og Cloud Migration Driver Infrastrukturvækst

Thailand Data Center-markedet drager fordel af hurtig digital transformation på tværs af industrier. Virksomheder migrerer kritiske arbejdsbelastninger til cloud-platforme for at forbedre skalerbarhed og fleksibilitet. Øget adoption af SaaS, IaaS og PaaS-tjenester accelererer efterspørgslen efter moderne faciliteter. Globale og lokale cloud-udbydere udvider deres tilstedeværelse for at støtte virksomheders cloud-adoption. Det skaber muligheder for colocation, hyperscale og hybride modeller. Regeringsinitiativer, der fremmer digital-first-strategier, understøtter yderligere økosystemet. Cloud-migration forbedrer operationel effektivitet, mens den imødekommer udviklende kundekrav. Investorer ser denne vækst som et signal om langsigtet stabilitet.

Voksende Datatrafik fra IoT, 5G og AI Adoption på Tværs af Sektorer

Thailand Data Center-marked oplever stigende datatrafik fra IoT-enheder, 5G-netværk og AI-drevne applikationer. Virksomheder implementerer edge computing-løsninger for at behandle realtidsdata effektivt. Den stigende vedtagelse af smart city-initiativer genererer behov for håndtering af store datamængder. Telekomoperatører udvider 5G-infrastrukturen, hvilket øger efterspørgslen efter høj-densitets serverkapacitet. AI-drevet analyse kræver specialiseret infrastruktur optimeret til maskinlæringsarbejdsbelastninger. Det driver investeringer i energieffektivt hardware og kølesystemer. Cloud-native platforme understøtter AI-vedtagelse på virksomhedsniveau og nationalt niveau. Integration af digitale økosystemer fremhæver datacentrets strategiske rolle.

- For eksempel annoncerede True IDC en investering på over 10 milliarder baht for at udvide sine East Bangna og North Muangthong datacentre, tilføje 41 MW kapacitet og integrere høj-densitets og væskekølingsteknologier for at understøtte AI og 5G-applikationer.

Virksomhedsinnovation og Hybrid IT-strategier Forbedrer Markedets Konkurrenceevne

Virksomheder i Thailand vedtager i stigende grad hybrid IT-modeller for at balancere cloud-fleksibilitet med on-premises kontrol. Thailand Data Center-markedet vokser, da virksomheder kræver sikre miljøer til følsomme arbejdsbelastninger. Hybridstrategier muliggør omkostningsoptimering og operationel smidighed. Brancheaktører integrerer orkestrerings- og automatiseringsværktøjer for at strømline arbejdsgange. Digital innovation i sektorer som BFSI, sundhedsvæsen og detailhandel driver behovet for sikker datahosting. Det styrker efterspørgslen efter modulære og skalerbare designs. Virksomheder prioriterer løsninger, der understøtter multi-cloud-integration. Hybrid IT-vedtagelse positionerer Thailand som et konkurrencedygtigt knudepunkt for regional servicelevering.

- For eksempel investerede NTT Data i 2025 USD 90 millioner for at konstruere sit Bangkok 3 Data Center (BKK3) i Chonburi, levere op til 12MW IT-kapacitet og skræddersyede hybrid cloud-tjenester til at støtte banker, detailhandel og sundhedsfirmaer, der migrerer følsomme arbejdsbelastninger til sikre, modulære miljøer.

Regeringsreguleringer, Overholdelse og Sikkerhedskrav Former Investeringer

Strenge overholdelseskrav opfordrer virksomheder til at hoste data lokalt inden for regulerede faciliteter. Thailand Data Center-markedet tilpasser sig cybersikkerhedsrammer og privatlivsregler for at opfylde kundernes tillidsstandarder. BFSI og offentlige agenturer prioriterer certificerede faciliteter med høje sikkerhedsforanstaltninger. Overholdelse fremmer investeringer i ISO-certificerede og Tier-vurderede centre. Stigende cybertrusler fremhæver vigtigheden af administrerede sikkerhedstjenester. Det skaber muligheder for udbydere, der tilbyder avanceret beskyttelse. Globale virksomheder ser reguleringsklarhed som en muliggører for markedsadgang. Sikkerhedsdrevne investeringer sikrer vedvarende efterspørgsel efter overholdende infrastruktur.

Markedstendenser

Fremkomsten af Grønne Datacentre med Fokus på Energieffektivitet og Bæredygtighed

Bæredygtighed bliver en kritisk tendens i Thailand Data Center-markedet. Operatører implementerer vedvarende energi, avanceret køling og energigenbrugsprogrammer. Faciliteter integrerer væskekøling og AI-drevne systemer for at reducere energispild. Grønne datacentre tilpasser sig virksomheders ESG-forpligtelser og regeringens klimamål. Investorer prioriterer projekter, der demonstrerer kulstofreduktion og energieffektivitet. Det styrker Thailands position i bæredygtig infrastrukturudvikling. Grøn-certificerede projekter forbedrer også kundeloyalitet og brandomdømme. Tendensen afspejler et skift mod miljømæssigt ansvarlige operationer.

Hurtig Udvidelse af Colocation og Hyperscale Faciliteter til at Understøtte Virksomhedsvækst

Colocation og hyperscale faciliteter dominerer nye investeringer på det thailandske datacentermarked. Globale cloud-udbydere og teleoperatører leder kapacitetsudvidelser. Virksomheder foretrækker colocation-modeller for fleksibilitet, lavere omkostninger og skalerbarhed. Hyperscale-campusser understøtter storskala AI-, IoT- og big data-arbejdsbelastninger. Stigende virksomheders cloud-adoption driver efterspørgslen efter hyperscale-infrastruktur. Det fremmer samarbejde mellem lokale udviklere og globale aktører. Colocation-vækst understøtter SMV’er, der søger pålidelige hostingmiljøer. Disse facilitetstyper får stærkt momentum i Thailands udviklende markedslandskab.

Integration af Avanceret Overvågning og Automatisering for Operationel Effektivitet

Automatisering og AI-baserede overvågningssystemer former det thailandske datacentermarked. Operatører adopterer DCIM, orkestrering og forudsigende vedligeholdelsesplatforme. Automatiserede værktøjer reducerer nedetid og optimerer kapacitetsstyring. Faciliteter forbedrer effektivitet ved at anvende maskinlæring til arbejdsbelastningsbalancering. Automatisering sikrer problemfri multi-cloud operationer med minimal manuel indgriben. Det øger pålidelighed og kundetillid til tjenesteudbydere. Virksomheder foretrækker datacentre, der leverer forudsigende indsigt til IT-optimering. Automatiseringsadoption positionerer Thailand som et moderne digitalt infrastrukturknudepunkt.

Stigning af Edge og Modulare Implementeringer for at Muliggøre Lokaliseret Behandling

Edge og modulare faciliteter udvider sig på det thailandske datacentermarked for at imødekomme latenstidssensitive krav. Tele- og virksomhedsoperatører implementerer edge-noder tættere på brugerne. Smarte byer og IoT-økosystemer er afhængige af lokal behandlingskapacitet. Modulare designs tillader hurtigere implementering med lavere startomkostninger. Det hjælper tjenesteudbydere med hurtigt at reagere på regionale efterspørgselsændringer. Edge-implementeringer understøtter 5G-aktiverede tjenester på tværs af vigtige byknudepunkter. Modulare systemer forbedrer skalerbarhed uden at forstyrre eksisterende operationer. Denne tendens udvider infrastrukturlandskabet i Thailand.

Markedsudfordringer

Højt Energiforbrug, Infrastruktur Omkostninger og Miljømæssige Bekymringer

Det thailandske datacentermarked står over for udfordringer fra højt energiforbrug og infrastruktur omkostninger. Operatører kæmper for at balancere kapacitetsudvidelse med bæredygtighedsmål. Strømtilgængelighed og netstabilitet forbliver bekymringer i høj-densitetsområder. Energiintensive kølesystemer øger driftsudgifterne. Det presser udbydere til at investere i alternative løsninger som væskekøling og vedvarende energi. Stigende eltariffer lægger økonomisk pres på facilitetshåndtering. Opbygning af hyperscale-campusser kræver store startinvesteringer. Miljømæssige bekymringer medfører også strengere reguleringer af kulstofintensive operationer.

Mangel på Talent, Cybersikkerhedstrusler og Kompleks Overholdelseslandskab

Det thailandske datacentermarked kæmper med mangel på kvalificeret arbejdskraft og komplekse overholdelseskrav. Begrænset tilgængelighed af IT-professionelle forsinker digitale transformationsprojekter. Organisationer står over for stigende risici fra cyberangreb, der målretter følsomme arbejdsbelastninger. Opfyldelse af internationale overholdelses- og lokale reguleringskrav skaber omkostnings- og driftsudfordringer. Det driver efterspørgslen efter specialiserede managed services. Virksomheder søger faciliteter, der tilbyder flerlags sikkerhed og reguleringsmæssig tilpasning. Mangel på talent forsinker adoptionen af avanceret automatisering og AI-baseret infrastruktur. Disse faktorer udgør barrierer for bæredygtig langsigtet vækst.

Markedsmuligheder

Stigende udenlandske investeringer og regional positionering som et digitalt knudepunkt

Markedet for datacentre i Thailand drager fordel af stigende udenlandske direkte investeringer. Globale hyperscale- og colocation-udbydere udvider kapaciteten på strategiske lokationer. Thailands position som et regionalt digitalt knudepunkt tiltrækker multinationale virksomheder. Grænseoverskridende forbindelser med Sydøstasien styrker dets appel. Det fremmer partnerskaber mellem telekommunikationsudbydere og globale operatører. Investorer fokuserer på vækstmuligheder i tætbefolkede byområder. Stærke økonomiske politikker understøtter langsigtede forpligtelser. Disse muligheder fremhæver Thailands rolle i udviklingen af regional digital infrastruktur.

Adoption af AI, 5G og Industri 4.0 til at drive efterspørgslen efter næste generations faciliteter

Markedet for datacentre i Thailand får muligheder fra adoptionen af AI, 5G og Industri 4.0. Virksomheder implementerer nye teknologier, der kræver avanceret computerkapacitet. Smart produktion, autonome systemer og sundhedsløsninger driver behovet for lokaliseret behandling. Det fremmer udviklingen af edge-, modulære og høj-densitets faciliteter. AI-integration accelererer efterspørgslen efter specialiseret hardware og effektive kølesystemer. 5G-udrulninger udvider regional forbindelse for virksomheder. Industri 4.0-initiativer opmuntrer til samarbejde mellem den private sektor og regeringen. Disse tendenser skaber betydelige vækstmuligheder for markedet.

Markedssegmentering

Efter komponent

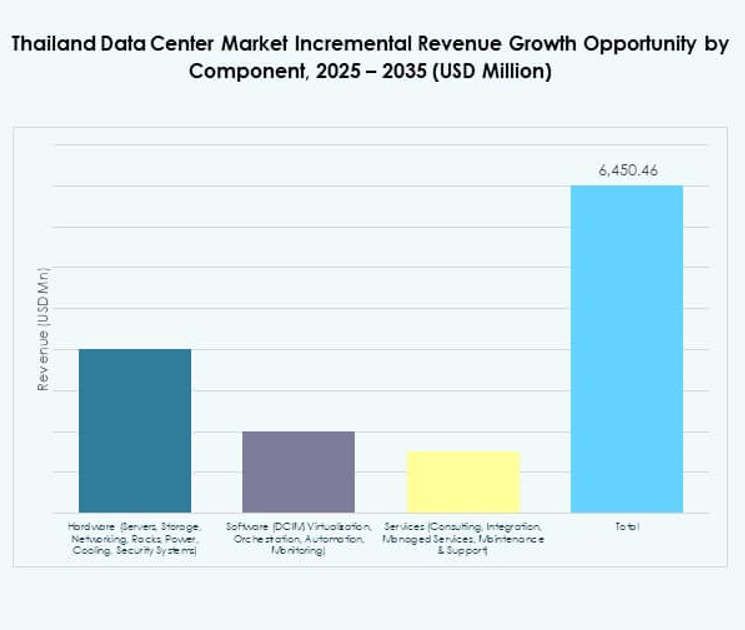

Hardware dominerer markedet for datacentre i Thailand med stærk efterspørgsel efter servere, lagring og kølesystemer. Høj-densitets applikationer kræver avancerede racks og strømsystemer for at sikre driftsstabilitet. Køle- og sikkerhedssystemer ser øget adoption for hyperscale faciliteter. Softwaresegmenter som DCIM og automatisering vokser støt og forbedrer overvågnings- og orkestreringskapaciteter. Tjenester inklusive managed hosting og integration vinder også frem. Hardwaresegmentet forbliver dominerende på grund af dets kritiske rolle i kapacitetsudvidelse og effektivitet.

Efter datacentertype

Hyperscale- og colocation-faciliteter fører markedet for datacentre i Thailand. Hyperscale-centre tiltrækker globale cloud-udbydere på grund af deres skalerbarhed. Colocation-faciliteter appellerer til virksomheder og SMV’er med lavere kapitaludgifter. Virksomhedsdatacentre forbliver relevante for hosting af kritiske arbejdsbelastninger. Edge- og modulære implementeringer vinder adoption for at imødekomme latenstidens behov. Cloud- og internetdatacentre vokser, da SaaS og digitale tjenester udvides. Mega-centre er begrænsede, men bidrager betydeligt til kapaciteten. Hyperscale og colocation dominerer med voksende markedsandel.

Efter implementeringsmodel

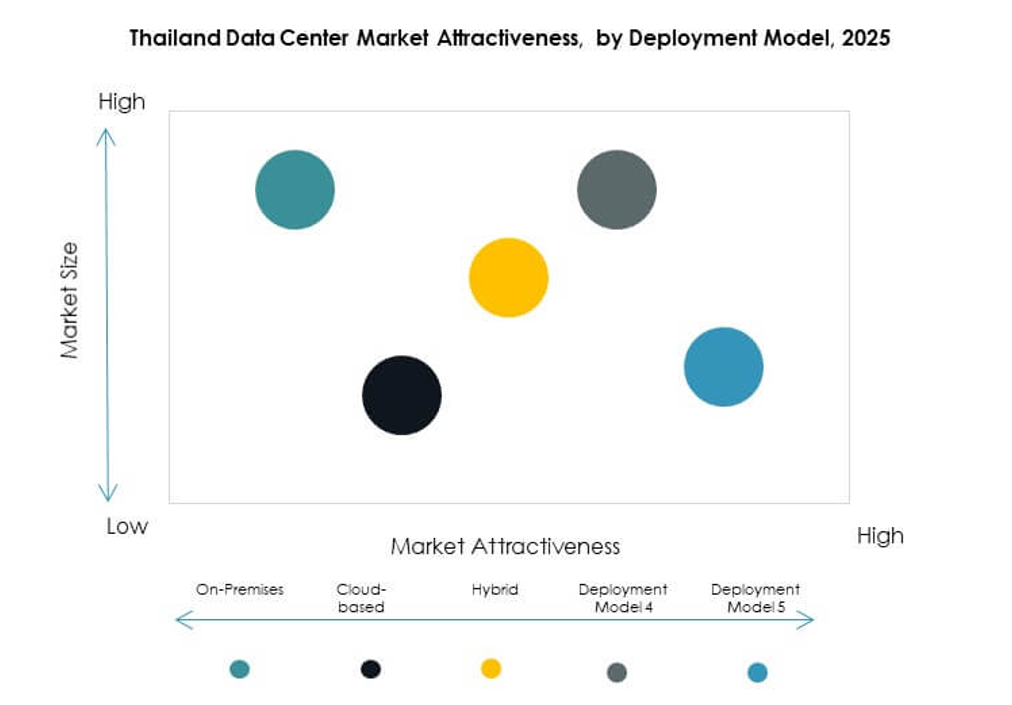

Hybridmodeller dominerer markedet for datacentre i Thailand og tilbyder virksomheder fleksibilitet og kontrol. Cloud-baserede implementeringer vinder frem, da virksomheder omfavner SaaS- og IaaS-løsninger. On-premises modeller forbliver relevante i industrier, der kræver høj sikkerhed. Hybridadoption stiger, da organisationer balancerer lovgivningsmæssig overholdelse med skalerbarhed. Virksomheder søger hybridmodeller for at optimere driftsomkostninger. Cloud-native applikationer opmuntrer til bredere cloud-baserede implementeringer. Hybridløsninger understøtter også multi-cloud-strategier for virksomheder. Hybrid forbliver den mest indflydelsesrige model i at drive langsigtet vækst.

Efter virksomhedsstørrelse

Store virksomheder leder efterspørgslen på det thailandske datacentermarked. Disse organisationer kræver hyperscale- og colocation-faciliteter til missionkritiske operationer. SMV’er adopterer i stigende grad colocation- og cloud-baserede tjenester for at reducere omkostningerne. Store firmaer investerer kraftigt i hybride og on-premises strategier for datasuverænitet. SMV’er stoler på managed services for at imødegå kompetencehuller. Det sikrer inkluderende vækst på tværs af forskellige virksomhedsstørrelser. Store virksomheder dominerer markedsandelen på grund af deres højere ressourceallokering. SMV’er driver innovation i nicheapplikationer.

Efter Anvendelse / Brugssag

IT & telekom leder det thailandske datacentermarked på grund af massiv efterspørgsel efter konnektivitet. BFSI driver væksten med strenge overholdelseskrav og behov for sikker hosting. Sundhedssektoren adopterer moderne datacentre til digitale sundhedsregistre og telemedicinplatforme. Detailhandel og e-handel er afhængige af datahosting til omnichannel-tjenester. Medier og underholdning drager fordel af streamingefterspørgsel og cloud-baseret indholdslevering. Fremstillingsindustrien adopterer Industri 4.0-løsninger, hvilket fremmer væksten i lokaliseret datahåndtering. Uddannelse og forsyningsvirksomheder bidrager også stabilt. IT & telekom dominerer den samlede andel.

Efter Slutbrugerindustri

Cloud-tjenesteudbydere dominerer det thailandske datacentermarked og driver hyperscale kapacitetsudvidelse. Virksomheder forbliver nøglebrugere af colocation- og hybridmodeller. Colocation-udbydere gør det muligt for SMV’er og mellemstore virksomheder at få adgang til skalerbar infrastruktur. Offentlige myndigheder driver sikre hostingkrav og lokal overholdelsesadoption. Andre industrier, herunder uddannelse og forsyningsvirksomheder, skaber specialiseret efterspørgsel. Cloud-udbydere leder på grund af deres regionale serviceleveringsforpligtelser. Virksomheder og regering opretholder stærke andele. Denne balance fremhæver en diversificeret brugerbase.

Regionale Indsigter

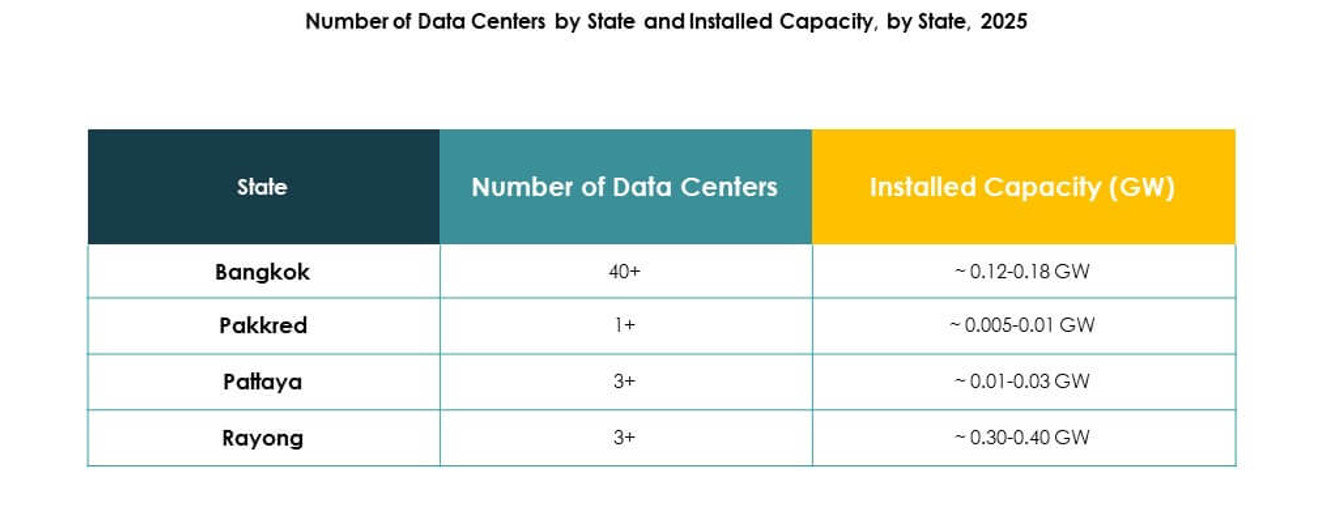

Bangkok Metropolitan Region Leder med Største Markedsandel

Bangkok Metropolitan Region har 48% andel af det thailandske datacentermarked. Det fungerer som nationens kommercielle og teknologiske knudepunkt. Regionen huser hyperscale- og colocation-faciliteter fra globale og lokale aktører. Efterspørgslen kommer fra BFSI-, telekom- og digital handel-sektorerne. Høj konnektivitet og pålidelig infrastruktur tiltrækker multinationale investeringer. Det forbliver det centrale centrum for Thailands digitale transformation. Væksten understøttes af initiativer støttet af virksomheder og regeringen.

- For eksempel overgik Bangkok 2,5 GW IT-kapacitet i midten af 2025 og rangerede som Sydøstasiens næststørste datacenterhub efter Johor, støttet af store investeringer som AWS’ forpligtelse på 5 milliarder USD i Thailand og Googles projekt på 1 milliard USD i Chonburi.

Eastern Economic Corridor Fremstår som en Strategisk Vækstzone

Eastern Economic Corridor (EEC) står for 32% andel af det thailandske datacentermarked. Det drager fordel af statslige incitamenter og industrielle udviklingsprojekter. Korridoren understøtter logistik-, fremstillings- og smart city-initiativer. Forbindelse til regionale undersøiske kabler forbedrer global integration. Investorer foretrækker EEC for skalerbare hyperscale- og modulære faciliteter. Det styrker Thailands rolle i regional handel og innovation. Området vokser som et kritisk sekundært knudepunkt uden for Bangkok.

- For eksempel begyndte Digital Edge og B.Grimm Power i september 2025 på en 100 MW AI-klar datacentercampus i Chonburi, EEC, med en målrettet Ready-for-Service dato i Q4 2026 og planer om at drive det via B.Grimms vedvarende energisortiment.

Nordlige og Andre Provinser Udvikler sig med Mindre men Stabile Andele

Northern og andre provinser repræsenterer tilsammen en andel på 20% af Thailands datacenter-marked. Væksten er stabil, drevet af edge og modulære deployment. Lokal efterspørgsel opstår fra sundhedssektoren, uddannelse og offentlige projekter. Begrænset infrastrukturtilgængelighed skaber udfordringer for hyperscale-adoption. Det giver muligheder for mindre modulære opsætninger. Regeringsstøtte fremmer regional digital inklusion. Disse områder vil spille en støttende rolle i at balancere den nationale kapacitet.

Konkurrenceindsigter:

- True IDC

- SUPERNAP Thailand

- AIS Data Centers

- Digital Realm Thailand

- CAT Telecom Data Centers

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Thailands datacenter-marked er meget konkurrencepræget med stærk deltagelse fra både lokale og globale aktører. Lokale firmaer som True IDC, AIS Data Centers og SUPERNAP Thailand fokuserer på colocation, managed services og Virksomhed hosting-løsninger, hvilket styrker den lokale digitale infrastruktur. Globale teknologiledere som Microsoft, AWS og Google udvider cloud-regioner og hyperscale-investeringer for at imødekomme den stigende efterspørgsel fra virksomheder. Det skaber en balance mellem lokal specialisering og international skala, hvilket driver innovation og kapacitetsvækst. NTT Communications og CAT Telecom Data Centers bidrager ved at integrere telekom-ledede tjenester og udvide regional konnektivitet. Konkurrencen formes af bæredygtighedsmål, avancerede køleteknologier og hybrid cloud-integration. Det positionerer Thailand som et knudepunkt, hvor global ekspertise og lokal tilpasning mødes for at accelerere den digitale økonomi.

Seneste udviklinger:

- I juni 2025 annoncerede Advanced Info Service (AIS) lanceringen af Thailands første lokalt ejede og drevne hyperscale cloud-tjeneste ved hjælp af Oracle Alloy, placeret i AIS datacentre. Denne strategiske lancering gør det muligt for regeringen og private virksomheder i Thailand at få adgang til mere end 100 Oracle cloud-tjenester og markerer et betydeligt skridt i at fremme den lokale digitale transformation og AI-innovation.

- I marts 2025 afsluttede China Mobile, den statsejede telekommunikationsgigant, opkøbet af SUPERNAP Thailand, en førende designer og operatør af datacentre, der tilbyder cloud- og hybridløsninger. De finansielle vilkår blev ikke offentliggjort, men dette skridt styrker China Mobiles position i Sydøstasiens højvækst-datacenter-sfære.