Краткое содержание:

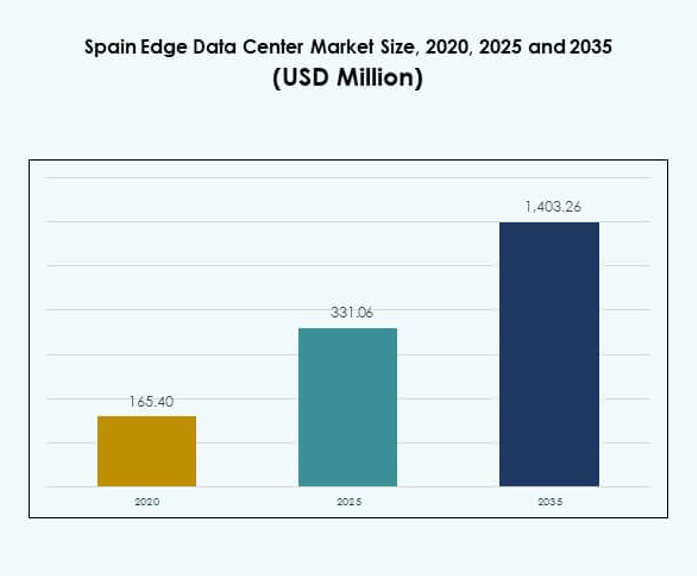

Размер рынка периферийных дата-центров в Испании оценивался в 165,40 млн долларов США в 2020 году, достиг 331,06 млн долларов США в 2025 году и, как ожидается, достигнет 1 403,26 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 15,41% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка периферийных дата-центров в Испании 2025 |

331,06 млн долларов США |

| Рынок периферийных дата-центров в Испании, CAGR |

15,41% |

| Размер рынка периферийных дата-центров в Испании 2035 |

1 403,26 млн долларов США |

Рост рынка периферийных дата-центров в Испании обусловлен расширением сетей 5G, быстрой цифровой трансформацией и активным внедрением IoT в различных отраслях. Компании инвестируют в энергоэффективные, модульные периферийные объекты для управления обработкой данных в реальном времени. Интеграция ИИ, автоматизации и облачной связи повышает оперативную гибкость и устойчивость. Это имеет стратегическое значение для инвесторов, ищущих возможности в масштабируемой инфраструктуре, устойчивых операциях и средах вычислений с низкой задержкой по всей Испании. Северная и Центральная Испания лидируют на рынке благодаря надежной волоконной связи, сильному присутствию гипермасштабируемых компаний и поддерживаемым государством цифровым инициативам. Южные регионы развиваются с помощью дата-центров, работающих на возобновляемых источниках энергии, поддерживающих промышленный рост и развитие умных городов. Восточная и Западная Испания наблюдают постепенное внедрение, обусловленное региональным сотрудничеством, улучшенной трансграничной связью и растущим спросом предприятий на локализованную вычислительную инфраструктуру.

Драйверы рынка

Быстрое расширение 5G и рост трафика данных создают высокий спрос

Развертывание сетей 5G по всей Испании увеличивает генерацию данных и стимулирует необходимость в обработке с низкой задержкой. Операторы связи инвестируют в периферийные объекты рядом с городскими и промышленными зонами для эффективного управления растущими нагрузками трафика. Рынок периферийных дата-центров в Испании выигрывает от расширения приложений IoT, которые зависят от аналитики в реальном времени. Отрасли, такие как автомобильная, здравоохранение и розничная торговля, требуют локализованной обработки данных для повышения оперативной отзывчивости. Предприятия внедряют периферийную инфраструктуру для снижения зависимости от удаленных облачных центров. Переход к умным городам стимулирует инвестиции в распределенные сети данных. Эта трансформация поддерживает национальные стратегии цифровизации. Это укрепляет позицию Испании как регионального технологического центра.

Технологические инновации в периферийной инфраструктуре и энергоэффективности

Поставщики технологий сосредотачиваются на модульных и сборных периферийных центрах, оптимизируя масштабируемость и быстрое развертывание. Интеграция инструментов мониторинга на основе ИИ улучшает энергоэффективность и балансировку нагрузки. Рынок периферийных дата-центров в Испании развивается благодаря программно-определяемым сетям и системам жидкостного охлаждения. Эти достижения снижают эксплуатационные расходы и продлевают жизненный цикл оборудования. Операторы дата-центров используют возобновляемую энергию для достижения целей устойчивого развития. Инновации в области автоматизации и предиктивного обслуживания сокращают время простоя и улучшают надежность работы. Правительство поддерживает энергоэффективное строительство через политику устойчивого развития. Оно поощряет предприятия инвестировать в модернизированную инфраструктуру, соответствующую европейским энергетическим целям.

- Например, в феврале 2025 года Schneider Electric приобрела контрольный пакет акций компании Motivair, расширив свое портфолио жидкостного охлаждения для поддержки ИИ и высокоплотных рабочих нагрузок дата-центров. Партнерство укрепляет решения Schneider Electric по инфраструктуре, готовой к ИИ, в соответствии с ее сотрудничеством с NVIDIA для ускорения устойчивых, высокопроизводительных периферийных и облачных развертываний по всей Европе.

Рост цифровой трансформации в предприятиях и правительственные инициативы

Растущая цифровая экономика Испании стимулирует спрос на решения периферийных вычислений в различных секторах. Государственные и частные организации инвестируют в периферийные сети для поддержки цифровых услуг, кибербезопасности и приложений на основе ИИ. Рынок периферийных дата-центров в Испании получает выгоду от финансирования ЕС, которое способствует суверенитету данных и модернизации инфраструктуры. Бизнес уделяет приоритетное внимание локализованной обработке для соблюдения GDPR и обеспечения более быстрого принятия решений. Переход на облачные технологии среди малых и средних предприятий поддерживает гибридные архитектуры, сочетающие облачные и локальные операции. Цифровая повестка Испании 2026 года ускоряет технологическую готовность. Этот переход укрепляет региональную конкурентоспособность и поддерживает трансграничную связность. Это создает долгосрочные возможности для инвесторов и поставщиков технологий.

Стратегическая значимость для предприятий и инвесторов в локализации данных

Необходимость локализованных вычислений в Испании отражает как регуляторные, так и коммерческие приоритеты. Предприятия используют периферийные дата-центры для обработки конфиденциальной информации ближе к конечным пользователям. Рынок периферийных дата-центров в Испании имеет стратегическую ценность для инвесторов, ищущих стабильные доходы через цифровую инфраструктуру. Растущий интерес со стороны гипермасштабируемых и колокационных провайдеров создает благоприятные условия для инвестиций. Бизнес рассматривает периферийные локации как критически важные для услуг, чувствительных к задержкам, таких как автономные системы и цифровой банкинг. Сильная волоконно-оптическая связь позволяет масштабируемое расширение в таких городах, как Мадрид и Барселона. Реформы политики и налоговые льготы способствуют долгосрочным притокам капитала. Это укрепляет роль Испании в европейском цифровом коридоре.

- Например, в августе 2025 года компания Equinix объявила о расширении своего кампуса дата-центров в Алкобендасе (Мадрид) на сумму 460 миллионов евро для увеличения операционной мощности и разработки дата-залов, готовых к ИИ, работающих на 100% возобновляемой энергии. Расширение укрепляет роль Мадрида как ключевого узла межсоединений в цифровых коридорах Европы, поддерживая клиентов из сфер финтеха, гипермасштабируемых и корпоративных клиентов с высокоскоростной волоконно-оптической связью и устойчивой инфраструктурой.

Тенденции рынка

Расширение приложений ИИ и машинного обучения в периферийных сетях

Растущая интеграция ИИ в аналитику, обработку видео и предсказательное моделирование стимулирует внедрение на периферии. Рынок периферийных дата-центров в Испании наблюдает новые случаи использования в диагностике здравоохранения, автоматизации производства и оптимизации логистики. Системы ИИ, развернутые на периферии, уменьшают задержку и улучшают время отклика. Облачные провайдеры сотрудничают с компаниями ИИ для обеспечения децентрализованного интеллекта. Акцент смещается в сторону сервисов, основанных на данных, которые полагаются на вычисления вблизи пользователя. Непрерывные инновации в аппаратном обеспечении ИИ повышают эффективность периферийных узлов. Это создает возможности для гибридных моделей, которые сочетают облачные и локальные вычисления. Это развитие укрепляет операционную автономию в различных отраслях.

Увеличение развертывания микро-дата-центров, поддерживающих цифровизацию городов

Городские районы внедряют компактные, энергоэффективные микро-дата-центры для улучшения подключения для умных приложений. Рынок периферийных дата-центров в Испании выигрывает от увеличения использования этих систем предприятиями и муниципалитетами. Компактные установки уменьшают требования к недвижимости и поддерживают масштабируемость в густонаселенных регионах. Периферийные микро-объекты позволяют локальную агрегацию данных, уменьшая сетевую перегрузку. Энергоэффективные конструкции обеспечивают устойчивую работу в мегаполисах. Системы промышленной автоматизации и удаленного мониторинга используют эти центры для получения информации в реальном времени. Микро-модель поддерживает умную мобильность и цифровые общественные услуги. Она становится неотъемлемой частью развивающейся цифровой экосистемы Испании.

Переход к устойчивым и возобновляемым источникам энергии для периферийных объектов

Устойчивость становится определяющим фактором в строительстве и эксплуатации дата-центров по всей Испании. Рынок периферийных дата-центров в Испании сосредоточен на интеграции возобновляемых источников энергии, таких как ветер и солнце. Операторы внедряют системы хранения энергии для стабилизации потребления энергии в периоды пикового спроса. Компании инвестируют в передовые решения для охлаждения, чтобы уменьшить выбросы углекислого газа. Сертификаты экологического строительства приобретают важность для привлечения институциональных инвесторов. Прозрачность цепочки поставок обеспечивает соблюдение экологических норм и доверие к бренду. Этот переход соответствует обязательству Испании по снижению энергоемкости в операциях ИКТ. Он создает конкурентное преимущество благодаря экологически чистой инфраструктуре.

Стратегические партнерства между телекоммуникационными и облачными провайдерами, способствующие росту экосистемы

Телекоммуникационные компании формируют партнерства с гипермасштабируемыми провайдерами для расширения облачных возможностей на периферию. Рынок периферийных дата-центров в Испании выигрывает от этих сотрудничеств, направленных на уменьшение задержки для конечных пользователей. Интегрированные сети объединяют частные 5G, периферийные и облачные сервисы для поддержки непрерывности бизнеса. Предприятия внедряют многодоступные периферийные вычисления для обслуживания приложений, управляемых IoT. Стратегические альянсы ускоряют развертывание в промышленных зонах и логистических узлах. Провайдеры совместного размещения и управляемых услуг расширяют региональное присутствие через эти предприятия. Модель сотрудничества обеспечивает экономическую эффективность и техническую совместимость. Она устанавливает Испанию как региональный центр периферийной связи и инноваций.

Проблемы рынка

Высокие первоначальные инвестиции и сложные процессы развертывания, ограничивающие рост

Создание инфраструктуры на границе требует значительных капитальных вложений в оборудование, волоконную связь и системы охлаждения. Рынок центров обработки данных на границе в Испании сталкивается с проблемами в балансировании первоначальных затрат с долгосрочной операционной эффективностью. Мелкие компании испытывают трудности с финансированием передовых объектов с масштабируемой емкостью. Сложные законы о зонировании и местные разрешения задерживают сроки строительства в городских районах. Высокие затраты на интеграцию возобновляемой энергии увеличивают бюджеты проектов. Ограниченный местный опыт в инженерии, специфичной для границы, замедляет развертывание. Координация между телекоммуникационными провайдерами и коммунальными службами остается непоследовательной. Это влияет на общий темп развертывания инфраструктуры и расширение рынка.

Соблюдение нормативных требований и проблемы конфиденциальности данных ограничивают гибкость рынка

Нормативные рамки в отношении суверенитета данных требуют строгого соблюдения европейских и национальных стандартов. Рынок центров обработки данных на границе в Испании испытывает задержки из-за изменения интерпретаций GDPR и обязательств по кибербезопасности. Бизнес требует локализованной обработки, но соблюдение трансграничных требований остается сложным. Операторы должны обеспечивать постоянный мониторинг и сертификацию для соблюдения законов о защите данных. Проблемы совместимости между устаревшими системами и современной архитектурой создают пробелы в интеграции. Обновления сетевой безопасности увеличивают операционные затраты. Ограниченная стандартизация между протоколами данных увеличивает административные усилия. Это ставит перед заинтересованными сторонами задачу поддержания соответствия требованиям при стремлении к масштабируемости.

Возможности рынка

Расширение умной инфраструктуры и внедрение Индустрии 4.0 по всей Испании

Растущий сектор промышленной автоматизации и умного производства в Испании создает сильный спрос на решения для границы. Рынок центров обработки данных на границе в Испании получает выгоду от интеграции с робототехникой, предиктивным обслуживанием и системами цифровых двойников. Новые технологии требуют локализованных вычислений для повышения производительности и точности. Бизнес рассматривает сети на границе как жизненно важные для операций следующего поколения в промышленности. Государственные планы цифрового перехода создают возможности финансирования для частных игроков. Это позволяет широко развертывать решения для автоматизации и мониторинга, поддерживаемые границей. Этот сдвиг привлекает глобальных технологических инвесторов, ищущих масштабируемые промышленные проекты. Это поддерживает долгосрочную модернизацию производственной экосистемы Испании.

Появление синергии гипермасштабных и граничных решений укрепляет облачную экосистему

Мировые лидеры облачных технологий инвестируют в распределенные объекты на границе для расширения регионального охвата. Рынок центров обработки данных на границе в Испании использует эти расширения для привлечения корпоративных нагрузок. Локализованное хранение данных и гибридные инфраструктурные модели обеспечивают операционную гибкость. Телекоммуникационные операторы сотрудничают с гипермасштабными компаниями для обеспечения высокопроизводительной связи. Трансграничная взаимосвязь стимулирует иностранные инвестиции в цифровую недвижимость. Бизнес получает уменьшенную задержку и улучшенную устойчивость от регионализованных операций. Это укрепляет роль Испании в более широкой цифровой инфраструктурной сети Европы. Эта эволюция поддерживает устойчивый рост для инвесторов и поставщиков услуг.

Сегментация рынка

По компонентам

Решения доминируют на рынке периферийных дата-центров в Испании, занимая значительную долю доходов благодаря аппаратной инфраструктуре, системам охлаждения и энергоснабжения. Предприятия отдают приоритет серверам и сетевому оборудованию, специфичному для периферии, чтобы снизить задержку и повысить надежность. Услуги, такие как обслуживание и консалтинг, продолжают расширяться, но вносят меньшую долю. Растущий спрос на масштабируемые и модульные системы стимулирует обновление решений. Облачные решения остаются привлекательными для гибкого развертывания. Сильная конкуренция среди поставщиков усиливает технологическое разнообразие. Это обеспечивает постоянные инновации в оптимизации инфраструктуры.

По типу дата-центра

Колокационные периферийные дата-центры занимают наибольшую долю на рынке периферийных дата-центров в Испании благодаря сильной зависимости предприятий от общих объектов. Управляемые и облачные периферийные центры расширяются, так как компании предпочитают гибридные модели обслуживания. Корпоративные дата-центры удовлетворяют индивидуальные операционные потребности с более высоким уровнем контроля. Растущий спрос на многопользовательский хостинг стимулирует обновление инфраструктуры в крупных городах. Масштабируемость и экономическая эффективность привлекают как стартапы, так и глобальные компании. Высокоплотные стойки улучшают показатели использования энергии. Это укрепляет операционную гибкость в корпоративных сетях.

По модели развертывания

Облачное развертывание лидирует на рынке периферийных дата-центров в Испании, предлагая масштабируемость и сокращенное время настройки. Гибридные модели набирают популярность, поскольку организации балансируют между частными и публичными рабочими нагрузками. Развертывание на месте остается актуальным для отраслей, работающих с конфиденциальными данными. Предприятия принимают распределенные модели для обеспечения высокоскоростного доступа и снижения сетевой перегрузки. Гибридная структура поддерживает динамическое управление ресурсами для приложений ИИ и Интернета вещей. Быстрая цифровая трансформация в различных секторах стимулирует это предпочтение. Это поддерживает безопасную, гибкую интеграцию инфраструктуры в региональные сети данных.

По размеру предприятия

Крупные предприятия доминируют на рынке периферийных дата-центров в Испании, занимая значительную долю благодаря высокой инвестиционной способности и требованиям к обработке данных. МСП демонстрируют растущее принятие, поддерживаемое экономически эффективными модульными конструкциями. Масштабируемые услуги привлекают средние компании, интегрирующие IoT и облачную аналитику. Государственные инициативы поддерживают цифровизацию среди малого бизнеса через финансовые стимулы. Корпоративные сети отдают приоритет периферийному вычислению для обеспечения непрерывности и гибкости операций. Улучшенная доступность аппаратного обеспечения поддерживает более широкое принятие среди предприятий разных размеров. Это расширяет экосистему периферии за пределы крупных корпораций.

По применению / случаю использования

Мониторинг энергопотребления лидирует среди приложений на рынке периферийных дата-центров в Испании, обеспечивая эффективное использование энергии и надежность работы. Управление активами и мониторинг окружающей среды также демонстрируют сильное принятие в промышленных секторах. Платформы BI и аналитики полагаются на данные периферии для поддержки принятия решений в реальном времени. Инструменты управления емкостью обеспечивают оптимизированную производительность в распределенных сетях. Бизнесы используют интегрированные панели управления для контроля систем. Спрос на информацию в реальном времени стимулирует постоянные инновации в программном обеспечении. Это повышает общую операционную эффективность периферийных развертываний.

По отрасли конечного пользователя

Сектор ИТ и телекоммуникаций лидирует на рынке периферийных дата-центров в Испании с существенной долей рынка благодаря высокому спросу на инфраструктуру. Отрасли BFSI и розничной торговли демонстрируют быстрое принятие периферийных вычислений для безопасных и быстрых транзакций. Медицинские учреждения внедряют периферийные решения для мониторинга пациентов и диагностики. Секторы энергетики и коммунальных услуг получают выгоду от предиктивной аналитики и оптимизации сетей. Аэрокосмическая и оборонная промышленность полагаются на системы с низкой задержкой для критически важных приложений. Непрерывная цифровая трансформация в различных отраслях поддерживает долгосрочный рост рынка. Это расширяет операционное влияние периферийных сетей по всей стране.

Региональные Инсайты

Северная и Центральная Испания ведут рынок благодаря сильной связности

Северная и Центральная Испания занимают 46% доли рынка центров обработки данных на границе в Испании, во главе с Мадридом как основным узлом связности. Регион выигрывает благодаря плотным волоконно-оптическим сетям, сильному внедрению облачных технологий и инвестициям гипермасштабных компаний. Финансовые и телекоммуникационные компании создают постоянный спрос на пограничные услуги. Стратегические обновления инфраструктуры укрепляют возможности локализации данных и восстановления после катастроф. Инвестиционные стимулы правительства дополнительно привлекают новых участников. Это позиционирует данный субрегион как операционный фундамент цифровой инфраструктуры Испании.

- Например, к 2025 году Мадрид вошел в десятку лучших городов региона EMEA по инфраструктуре центров обработки данных, с общей мощностью 538 МВт в объектах, находящихся в эксплуатации, строительстве и планировании. Это лидерство поддерживается стратегическим расположением Мадрида, сильной цифровой инфраструктурой и доступом к возобновляемым источникам энергии, согласно Cushman & Wakefield.

Южная Испания становится зоной с высоким потенциалом для расширения границ

Южная Испания занимает 33% доли рынка, поддерживаемая растущими проектами умных городов и доступностью возобновляемой энергии. Крупные города, такие как Севилья и Малага, наблюдают рост развертывания модульных пограничных объектов. Регион выигрывает от промышленного роста и сильной поддержки цифрового включения. Провайдеры колокации расширяют присутствие возле логистических коридоров для обслуживания производственных кластеров. Растущие энергоэффективные центры обработки данных повышают его конкурентоспособность. Он приобретает значение как устойчивый центр для услуг, управляемых на границе.

Восточная и Западная Испания набирают обороты благодаря региональному сотрудничеству

Восточная и Западная Испания вместе представляют 21% доли рынка центров обработки данных на границе в Испании, поддерживаемые трансграничной связностью с Португалией и Францией. Местные правительства инвестируют в региональные сети обмена данными для укрепления цифровой торговли. Рост числа малых и средних предприятий ускоряет спрос на более мелкие, локализованные пограничные системы. Мощности возобновляемой энергии и благоприятная доступность недвижимости повышают осуществимость проектов. Телекоммуникационные провайдеры расширяют маршруты связности через прибрежные регионы. Это поддерживает сбалансированное развитие цифровой инфраструктуры в менее насыщенных рынках Испании.

- Например, в январе 2023 года Cellnex начал шесть проектов CEF-2, финансируемых Европейской комиссией, для развертывания 34 новых телекоммуникационных объектов, включая распределенные антенные системы в туннелях и узлы периферийных вычислений вдоль четырех трансграничных 5G-коридоров, связывающих Испанию с Францией и Португалией, протяженностью более 1400 км, завершение которых ожидается к декабрю 2025 года.

Конкурентные Инсайты:

- Telefónica

- Cellnex Telecom

- Iberdrola

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- Cisco

- SixSq

- Microsoft

- VMware

- Schneider Electric SE

- Rittal GmbH & Co. KG

Рынок периферийных дата-центров в Испании характеризуется сильной конкуренцией, обусловленной телекоммуникационными операторами, облачными провайдерами и энергетическими компаниями. Telefónica и Cellnex Telecom лидируют благодаря мощной сетевой инфраструктуре и интеграции 5G. Iberdrola поддерживает экологически чистые энергетические решения, которые повышают устойчивость периферийных операций. EdgeConneX и Schneider Electric укрепляют свое присутствие за счет модульных и энергоэффективных дизайнов. Dell Technologies и Cisco расширяются благодаря инновациям в области оборудования и гибридным облачным решениям. Microsoft и VMware ускоряют рост экосистемы через платформы от периферии до облака. Eaton и Rittal сосредоточены на надежности электропитания и системах управления стойками. Продолжается развитие через партнерства, приобретения и инвестиции, которые укрепляют позицию Испании как стратегического цифрового центра в Европе.

Последние Разработки:

- В октябре 2025 года Fujitsu расширила свое стратегическое сотрудничество с NVIDIA, сосредоточив внимание на интегрированной AI-инфраструктуре для периферийных дата-центров. Кроме того, в сентябре 2025 года Fujitsu и 1Finity заключили партнерство с Arrcus для совместной поставки инновационных сетевых решений в области периферийной и AI-инфраструктуры по всему миру, нацеленных на бесшовную связь для дата-центров.

- В июле 2025 года Iberdrola заключила знаковое совместное предприятие с Echelon Data Centres для разработки, строительства и эксплуатации дата-центров в Испании. Iberdrola будет владеть 20% долей, сосредоточив внимание на поставке земли и возобновляемой энергии 24/7. Первая установка планируется в Мадриде с мощностью обработки 144 мегаватта, начало эксплуатации намечено на 2030 год.

- В июне 2025 года Schneider Electric объявила о крупном партнерстве с NVIDIA для разработки AI-готовой инфраструктуры для европейских дата-центров, включая испанские периферийные объекты, в рамках более широких инновационных проектов ЕС. Компания продолжает выступать в качестве ведущего поставщика устойчивых решений по электропитанию и охлаждению для новой AI и облачной инфраструктуры дата-центров по всей Европе.