Resumé:

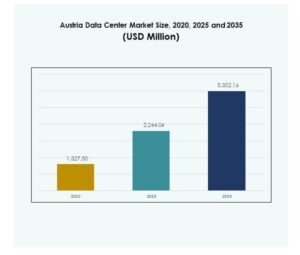

Markedet for datacentre i Østrig blev vurderet til USD 1.327,50 millioner i 2020 til USD 2.244,04 millioner i 2025 og forventes at nå USD 5.302,16 millioner i 2035, med en CAGR på 8,94% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Østrig Datacenter Marked Størrelse 2025 |

USD 2.244,04 Millioner |

| Østrig Datacenter Marked, CAGR |

8,94% |

| Østrig Datacenter Marked Størrelse 2035 |

USD 5.302,16 Millioner |

Vækst i Østrigs datacentermarked er drevet af stærk adoption af cloud-tjenester, AI og IoT-teknologier på tværs af industrier. Virksomheder moderniserer infrastruktur for at håndtere stigende datamængder og sikre sikker opbevaring. Innovation inden for energieffektiv køling, modulære designs og automatisering understøtter operationel effektivitet. Markedet spiller en strategisk rolle for investorer og virksomheder ved at muliggøre digital transformation, overholdelse af EU-regler og langsigtet konkurrenceevne i en datadrevet økonomi.

Regionalt fører Vestøstrig an på grund af Wiens rolle som finansielt og digitalt knudepunkt, understøttet af avanceret konnektivitet og hyperscale-investeringer. Centrale Østrig viser vækstmomentum fra fremstillings- og logistikdrevet efterspørgsel efter hybride løsninger. Østøstrig fremstår med offentlige sektorprojekter og lokaliserede applikationer inden for sundhed og uddannelse. Sammen styrker disse regioner Østrigs datacentermarked ved at balancere moden infrastruktur med nye vækstmuligheder.

Markedsdrivere

Stigende Efterspørgsel efter Avanceret Digital Infrastruktur og Dataintensive Applikationer

Østrigs datacentermarked er drevet af stigende efterspørgsel efter digital infrastruktur, da industrier skalerer digitale operationer. Virksomheder inden for finans, sundhed, detailhandel og telekommunikation er afhængige af sikker databehandling, opbevaring og realtidsanalyse. Øget adoption af AI og IoT øger arbejdsbyrden på eksisterende systemer. Det kræver stærkere netværksmodstandskraft og effektiv datastyring. Virksomheder prioriterer oppetid, pålidelighed og katastrofeberedskab, hvilket driver investeringer. Cloud-adoption accelererer behovet for moderne centre med højere skalerbarhed. Investorer anerkender sektoren som en strategisk digital rygrad, der sikrer langsigtet markedsrelevans.

- For eksempel erhvervede Interxion, et Digital Realty-selskab, en 22.000 m² stor grund i Wien for at udvikle op til 40 MW ekstra IT-kapacitet, hvilket udvider deres eksisterende campus, der forbinder til over 120 operatører og giver direkte adgang til syv globale cloud-platforme.

Hurtig Adoption af Cloud-tjenester og Virtualisering på Tværs af Virksomheder

Det østrigske datacentermarked drager fordel af den voksende anvendelse af cloud computing og virtualiseringsteknologier. Virksomheder bruger hybride og multi-cloud-modeller for at balancere fleksibilitet, ydeevne og omkostningseffektivitet. Virtualisering reducerer afhængigheden af hardware, hvilket muliggør bedre ressourceudnyttelse og hurtigere implementeringscyklusser. Det forbedrer arbejdsbelastningsstyring, især for applikationer med høje krav. Cloud-udbydere udvider regionale fodaftryk, hvilket øger konkurrence og innovation. Efterspørgslen efter datasuverænitet og overholdelse af EU-regler styrker lokale investeringer. Investorer ser dette som et område med høj vækst, der tilbyder skalerbare løsninger til virksomheder. Det fortsætter med at få strategisk betydning i digitale transformationsinitiativer.

- For eksempel indviede Microsoft sin østrigske cloud-region i august 2025, bestående af tre datacentre omkring Wien, hvilket gør det muligt for østrigske virksomheder og offentlig administration at udnytte avancerede AI- og cloud-tjenester inden for nationale datalokaliseringskrav som en del af en lang.

Innovation inden for energieffektiv køling og bæredygtige infrastrukturløsninger

Det østrigske datacentermarked udvikler sig gennem innovation i energieffektive design og bæredygtighedspraksis. Operatører implementerer avancerede kølemetoder, integration af vedvarende energi og grønne bygningscertificeringer. Energieffektivitet reducerer driftsomkostningerne, mens det er i overensstemmelse med EU’s klimamål. Det driver virksomheders ansvarlighed, hvilket gør centre attraktive for globale virksomheder. Bæredygtige design tiltrækker også regeringsstøtte og gunstige politikker. Virksomheder foretrækker udbydere med lavt CO2-aftryk for at styrke brandets image. Investorer prioriterer bæredygtighed som en del af langsigtede afkaststrategier. Det styrker Østrigs position som et bæredygtigt knudepunkt for digital infrastruktur.

Strategisk betydning af datacentre for national og regional konkurrenceevne

Det østrigske datacentermarked har strategisk betydning for både lokal og regional konkurrenceevne. Østrigs centrale europæiske placering understøtter grænseoverskridende konnektivitet og digital handel. Det positionerer landet som en port mellem de vestlige og østlige europæiske markeder. Pålidelige centre muliggør problemfri integration af cloud- og datatrafik på tværs af industrier. Regeringer og virksomheder er afhængige af stærk digital infrastruktur for økonomisk stabilitet. Investorer anerkender markedets langsigtede modstandsdygtighed midt i digital acceleration. Teknologidrevne industrier forankrer deres vækststrategier omkring sikker infrastruktur. Det fremstår som en kritisk muliggjører af digital konkurrenceevne for Østrig og dets partnere.

Markedsudviklinger

Udvidelse af hyperscale- og colocation-faciliteter til at understøtte cloud-økosystemer

Det østrigske datacentermarked oplever en udvidelse af hyperscale- og colocation-faciliteter. Globale cloud-udbydere og lokale operatører fokuserer på kapacitetsopgraderinger for at håndtere stigende arbejdsbelastninger. Hyperscale-centre forbedrer skalerbarhed og ydeevne for virksomheder, der anvender AI og avanceret analyse. Colocation-tjenester tiltrækker SMV’er, der søger omkostningseffektive løsninger med lavere adgangsbarrierer. Efterspørgslen efter fleksible kontrakter driver konkurrence i servicemodeller. Faciliteter integrerer automatisering og AI-baseret overvågning for operationel effektivitet. Det understøtter digitale økosystemer ved at fremme samarbejder på tværs af industrier. Trenden er i overensstemmelse med Europas voksende cloud-first-strategier.

Integration af edge computing og modulær infrastruktur til lokaliserede behov

Det østrigske datacenter marked er formet af integrationen af edge og modulær infrastruktur. Edge-faciliteter understøtter realtidsdatabehandling tæt på slutbrugerne, hvilket forbedrer applikationer, der er følsomme over for latenstid. Modulære centre leverer skalerbare, tilpassede løsninger, der er velegnede til hurtig implementering. Industrier som fremstilling, detailhandel og telekommunikation anvender edge til smarte applikationer. Cloud-aktører investerer i distribueret infrastruktur for at balancere ydeevne og omkostninger. Lokaliserede faciliteter styrker sikkerhed og overholdelse af EU-regler. Det øger markedsadoptionen af hybrid og distribueret computing. Trenden forbedrer digital parathed på tværs af regionale virksomheder.

Adoption af avanceret automatisering og AI-drevne operationer for effektivitetsgevinster

Det østrigske datacenter marked drager fordel af automatisering og AI-implementering på tværs af faciliteternes operationer. Intelligente systemer forudsiger energiforbrug, reducerer nedetid og forbedrer systemets modstandsdygtighed. AI-drevet overvågning opdager anomalier, hvilket forbedrer cybersikkerhedsberedskabet. Automatiseret orkestrering optimerer arbejdsbelastninger på tværs af cloud og on-premise miljøer. Prædiktiv analyse styrker vedligeholdelseseffektiviteten ved at reducere fejl. Operatører opnår bedre kontrol over ressourcer, mens de reducerer driftsomkostningerne. Det sikrer bæredygtig håndtering af voksende datamængder. Denne trend positionerer Østrig som en innovator inden for digital infrastrukturautomatisering.

Fokus på høj-densitets computing for kunstig intelligens og cloud-arbejdsbelastninger

Det østrigske datacenter marked oplever en stigning i høj-densitets computing løsninger. AI, maskinlæring og cloud-native applikationer kræver intensiv computerkraft. Faciliteter opgraderer rack-densiteter og kølesystemer for at håndtere arbejdsbelastningskrav. Virksomheder foretrækker udbydere, der tilbyder GPU-optimeret infrastruktur til dyb læring. Højtydende lagersystemer understøtter avancerede simuleringer og big data-analyser. Trenden forbedrer Østrigs rolle i at støtte forskning, fintech og sundhedsinnovation. Investorer ser høj-densitets infrastruktur som en differentierende faktor for vækst. Det signalerer en stærkere markedsmodenhed for avancerede arbejdsbelastninger.

Markedsudfordringer

Høje energiomkostninger og belastning på strømforsyningen for store faciliteter

Det østrigske datacenter marked står over for betydelige udfordringer på grund af høje energiomkostninger og begrænset forsyningspålidelighed. Store faciliteter kræver konstant elektricitet, hvilket belaster de nationale net. Operatører investerer kraftigt i integration af vedvarende energi og effektivitetsteknologier for at modvirke udgifter. Stigende omkostninger påvirker konkurrenceevnen sammenlignet med andre europæiske knudepunkter. Virksomheder tøver med at forpligte sig på lang sigt uden energikostgarantier. Politisk drevne energireformer påvirker yderligere driftsstabiliteten. Det skaber usikkerhed for investorer, der vurderer langsigtede afkast. Håndtering af energieffektivitet forbliver en prioritet for at opretholde bæredygtig vækst.

Regulatorisk overholdelse og cybersikkerheds bekymringer påvirker industriens ekspansion

Det østrigske datacenter marked står over for komplekse overholdelseskrav knyttet til EU og lokale reguleringer. Operatører møder strenge krav til databeskyttelse, bæredygtighed og rapportering. Manglende overholdelse kan resultere i sanktioner og skade på omdømmet. Cybersikkerhed forbliver en anden presserende udfordring på grund af udviklende trusler. Virksomheder kræver stærkere beskyttelse af følsomme arbejdsbelastninger, hvilket skaber højere omkostninger for udbydere. Overholdelsesrevisioner og certificeringer øger de operationelle omkostninger. Små operatører har større vanskeligheder med at konkurrere under sådanne krav. Det fremhæver sektorens afhængighed af regulatorisk tilpasning og stærke sikkerhedspraksisser.

Markedsmuligheder

Stigende investeringer i cloud-udvidelse og løsninger til grænseoverskridende konnektivitet

Det østrigske datacenter marked har muligheder i udvidelse af cloud-fodaftryk og forbedring af konnektivitet. Østrigs geografiske placering understøtter regional integration med Vesteuropa og Østeuropa. Virksomheder søger hybride modeller, der balancerer overholdelse med fleksibilitet, hvilket styrker den lokale efterspørgsel. Grænseoverskridende digital handel accelererer investeringer i avancerede interkonnektionsfaciliteter. Cloud-udbydere udvider serviceudbuddet, hvilket skaber konkurrencemuligheder for investorer. Det tilpasser Østrig med Europas vision for en samlet digital økonomi. Vækstpotentialet forbliver stærkt i regulerede sektorer, der kræver lokaliseret cloud-lagring.

Fremvoksende rolle for AI, digitalisering af sundhedssektoren og smarte industriapplikationer

Det østrigske datacenter marked præsenterer muligheder i at støtte AI-adoption, digitalisering af sundhedssektoren og smarte industrier. AI-drevne analyser, elektroniske sundhedsregistre og telemedicin er afhængige af avanceret infrastruktur. Produktion og detailhandel implementerer smarte løsninger, der kræver realtidsdatabehandling. Regeringsprojekter adopterer digital-first modeller, der øger efterspørgslen efter skalerbare faciliteter. Cloud-native innovation tiltrækker internationale aktører til Østrigs voksende digitale økosystem. Det giver udbydere mulighed for at udvikle specialiserede løsninger til vertikale industrier. Muligheden styrker Østrigs rolle som et regionalt innovationscenter.

Markedssegmentering

Efter komponent

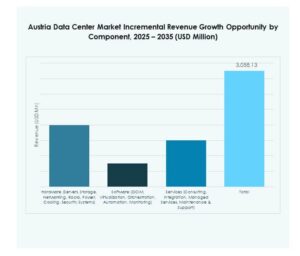

Det østrigske datacenter marked domineres af hardware-segmentet, drevet af servere, strøm- og kølesystemer, der tegner sig for en majoritetsandel. Softwareløsninger som DCIM og automatisering vokser støt, da virksomheder adopterer intelligente administrationsplatforme. Tjenester, herunder rådgivning og managed offerings, vinder frem hos virksomheder med begrænsede IT-ressourcer. Vækst i hardware-efterspørgsel kommer fra stigende arbejdsbelastninger, mens tjenester sikrer livscyklusoptimering. Sammen fremhæver komponentlandskabet en stærk afhængighed af infrastrukturinvesteringer og voksende sofistikering i administrationsløsninger.

Efter datacentertype

Det østrigske datacenter marked ledes af hyperscale faciliteter, hvilket afspejler stærk efterspørgsel fra globale cloud-udbydere og virksomheder, der håndterer storskala arbejdsbelastninger. Colocation-centre udvider sig hurtigt og betjener SMV’er med fleksible kapacitetsbehov. Edge- og modulære centre får opmærksomhed for latenstidssensitive applikationer på tværs af telekom og detailhandel. Virksomhed- og mega-datacentre opretholder relevans med integration af legacy-systemer. Cloud/IDC-modeller udvider sig og forbinder Østrig med Europas bredere cloud-first strategier. Denne blanding illustrerer balanceret vækst på tværs af traditionelle og næste generations faciliteter, hvilket sikrer omfattende markedsdækning.

Efter implementeringsmodel

Det østrigske datacentermarked viser dominans af hybride modeller, der giver virksomheder mulighed for at balancere kontrol på stedet med cloud-skalerbarhed. On-premises forbliver vigtigt for regulerede industrier, der kræver datasuverænitet. Cloud-baseret implementering vokser på grund af omkostningseffektivitet og agilitet. Hybrid adoption afspejler efterspørgslen efter overholdelse, sikkerhed og fleksibilitet på tværs af industrier. Det sikrer, at virksomheder tilpasser digitale strategier, mens de mindsker risici. Voksende hybridintegration fremhæver Østrigs fremgang mod globale standarder inden for datastyring.

Efter virksomhedsstørrelse

Det østrigske datacentermarked domineres af store virksomheder på grund af højere investeringer i digital transformation og AI-baserede arbejdsbelastninger. SMV’er adopterer i stigende grad colocation og cloud-baserede tjenester for at reducere kapitaludgifter. Store virksomheder investerer i dedikeret infrastruktur for overholdelse, skalerbarhed og global konkurrenceevne. SMV’er stoler på managed services for operationel effektivitet. Begge segmenter fremhæver forskellige efterspørgselsmønstre, der sikrer, at udbydere imødekommer en bred vifte af forretningsbehov. Balancen styrker den overordnede markedsstruktur.

Efter anvendelse / brugssag

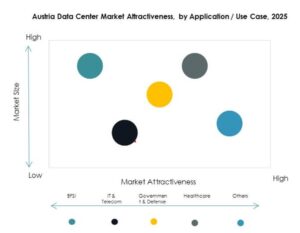

Det østrigske datacentermarked ledes af IT og telekommunikation, drevet af digitale tjenester, 5G og cloud-efterspørgsel. BFSI og sundhedssektoren repræsenterer stærke vækstsektorer, der kræver overholdelsesdrevet infrastruktur. Detailhandel og e-handel udvider databehovet med online platforme. Medier og underholdning adopterer højtydende lager til streamingtjenester. Produktion integrerer smarte industriløsninger. Regering og forsvar opretholder stabil efterspørgsel efter sikre systemer. Uddannelse og energiforsyninger tilføjer nye brugssager. Denne brede anvendelsesbase driver en konstant markedsudvidelse.

Efter slutbrugerindustri

Det østrigske datacentermarked ledes af cloud-tjenesteudbydere, der driver innovation og kapacitetsudvidelse. Virksomheder opretholder en betydelig andel på grund af interne arbejdsbelastningskrav. Colocation-udbydere betjener SMV’er med omkostningseffektiv adgang til infrastruktur. Offentlige myndigheder sikrer stabil efterspørgsel ved at investere i offentlig digital transformation. Andre industrier bidrager med nicheefterspørgsel gennem specialiserede applikationer. Denne fordeling sikrer balancerede efterspørgselsdrivere på tværs af private og offentlige interessenter, hvilket styrker sektorens modstandsdygtighed.

Regionale indsigter

Vesteuropa driver vækst med 41% markedsandel

Det østrigske datacentermarked i Vesteuropa har en andel på 41%, drevet af Wiens rolle som et finansielt og teknologisk knudepunkt. Regionen drager fordel af stærk virksomhedsadoption af cloud, AI og digitale tjenester. Operatører udvider hyperscale- og colocation-faciliteter, understøttet af stærk konnektivitetsinfrastruktur. Det forbliver attraktivt for globale investorer, der målretter europæiske digitale korridorer. Vesteuropa fører an i innovation og compliance-parathed. Regionen sætter benchmarks for kapacitetsudvidelse og bæredygtighed.

- For eksempel tilbyder A1 Digitals datacenter i Wien 2.550 m² Tier III-kompatibelt whitespace inden for en 8.000 m² facilitet, forbundet til en 2×6 MW belastning, designet til en PUE på 1,4 eller lavere, og tilbyder oppetidstilgængelighed på 982%.

Centraløstrig udvider med 34% markedsandel

Det østrigske datacenter marked i Centrale Østrig står for 34% af markedsandelen, med stærk vækst inden for fremstilling og logistik. Virksomhederne anvender hybride løsninger til at understøtte industrielle applikationer og realtidsmonitorering. Regionale byer tiltrækker cloud-udbydere, der investerer i distribueret infrastruktur. Det drager fordel af forbedrede energieffektivitetsinitiativer og vedtagelse af vedvarende energi. Centrale Østrig styrker Østrigs rolle som en digital facilitator for mellemstore virksomheder. Det fortsætter med at tiltrække strategiske investeringer i infrastruktur.

Østlige Østrig Fremstår med 25% Markedsandel

Det østrigske datacenter marked i Østlige Østrig fanger 25% af markedsandelen, hvilket afspejler nye muligheder inden for sundhedsvæsen, uddannelse og offentlig administration. Mindre virksomheder er afhængige af colocation og modulær infrastruktur for at skalere driften. Regionen tiltrækker regeringsledede projekter inden for digital transformation og offentlige tjenester. Vedtagelse af vedvarende energi forbedrer driftsstabiliteten. Det får betydning som et knudepunkt for specialiserede applikationer, der kræver lokaliseret support. Østlige Østrig styrker den samlede nationale markedsdækning ved at diversificere vækstdrivere.

- For eksempel har Google avancerede planer for sit datacenter i Kronstorf, beliggende i Øvre Østrig nær østlige korridorer, hvilket understøtter udvidelsen af Østrigs datainfrastruktur og hjælper med at sprede fordele til nærliggende østlige provinser.

Konkurrence Indsigter:

- Interxion Austria

- NTT Austria

- A1 Telekom Austria

- eww ITandTel

- Anexia Data Center

- Digital Realty Austria

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Det østrigske datacenter marked er kendetegnet ved stærk konkurrence blandt globale hyperscale-spillere og regionale udbydere. Interxion Austria og Digital Realty dominerer colocation-tjenester, der tilbyder skalerbare løsninger til virksomheder og cloud-udbydere. NTT Austria og A1 Telekom Austria styrker sektoren med telekom-drevet infrastruktur og integrerede IT-tjenester. Lokale firmaer som eww ITandTel og Anexia Data Center leverer skræddersyede tilbud, der adresserer compliance, sikkerhed og regionale forbindelsesbehov. Globale hyperscale-ledere Microsoft, AWS og Google driver cloud-adoption, investerer i højkapacitetsfaciliteter, der understøtter AI, analyse og virksomhedsdigitalisering. Det fremmer et konkurrencepræget miljø, hvor innovation inden for energieffektivitet, modulære designs og hybride løsninger differentierer markedsledere og sikrer, at Østrig forbliver et kritisk knudepunkt i Europas digitale økosystem.

Seneste Udviklinger:

- I august 2025 indgik A1 Telekom Austria et flerårigt partnerskab med Amdocs for at modernisere sine monetiseringsplatforme, hvilket muliggør hurtig lancering af nye produkter og tjenester til 5G, IoT og cloud-tilbud. Denne opgradering øger driftsmæssig effektivitet og sikkerhed, mens den driver fremtidig vækst for operatøren i Østrig.

- I marts 2025 styrkede Digital Realty Austria sit strategiske samarbejde med Console Connect for at forbedre global konnektivitet og netværk-som-en-tjeneste (NaaS) løsninger. Dette partnerskab giver østrigske kunder forbedret adgang til verdensomspændende datacenter-interkonnektivitet, cloud og AI-aktiverede tjenester