Resumen ejecutivo:

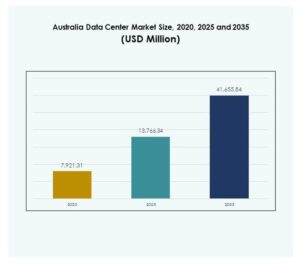

El tamaño del mercado de centros de datos en Australia fue valorado en USD 7,921.31 millones en 2020, alcanzando USD 13,766.34 millones en 2025 y se anticipa que llegará a USD 41,655.84 millones para 2035, con un CAGR del 11.63% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en Australia 2025 |

USD 13,766.34 Millones |

| Mercado de Centros de Datos en Australia, CAGR |

11.63% |

| Tamaño del Mercado de Centros de Datos en Australia 2035 |

USD 41,655.84 Millones |

La expansión del mercado está respaldada por el aumento en la adopción de la nube, la digitalización empresarial y la demanda de infraestructura segura y escalable. Refleja la creciente integración de IA, IoT y análisis avanzados, que requieren instalaciones de alto rendimiento. Las empresas dependen de centros de datos eficientes para mejorar la experiencia del cliente, mejorar la resiliencia operativa y alcanzar objetivos de sostenibilidad. El Mercado de Centros de Datos en Australia fortalece la confianza de los inversores al posicionarse como un habilitador crítico de la transformación digital a largo plazo.

Sídney y Melbourne lideran el mercado debido a su fuerte conectividad, densidad empresarial y presencia de hiperescala. Destaca a Australia Oriental como el centro principal, mientras que Perth emerge como una región de crecimiento secundario respaldada por proyectos de cables submarinos y digitalización industrial. Brisbane también gana tracción por la demanda localizada e inversiones estratégicas. Estas regiones impulsan colectivamente el Mercado de Centros de Datos en Australia al construir un ecosistema de infraestructura equilibrado y distribuido.

Impulsores del Mercado

Crecimiento Rápido de la Computación en la Nube e Infraestructura Digital Escalable

El Mercado de Centros de Datos en Australia está experimentando un crecimiento significativo debido al aumento en la adopción de la computación en la nube en diversas industrias. Las empresas están trasladando cargas de trabajo a entornos en la nube para mejorar la escalabilidad, reducir costos y mejorar el rendimiento. Esto impulsa la demanda de instalaciones de hiperescala con infraestructura robusta. Los proveedores de servicios en la nube expanden la capacidad para apoyar la IA, IoT y análisis de grandes datos. El papel del mercado en habilitar almacenamiento y procesamiento seguro lo hace vital para las operaciones empresariales. Los inversores ven este sector como un pilar estratégico de la transformación digital.

Integración de Tecnologías Avanzadas para Eficiencia y Confiabilidad

La adopción de automatización, inteligencia artificial y sistemas de monitoreo avanzados está transformando las operaciones. Las organizaciones implementan herramientas DCIM para optimizar el uso de energía y agilizar la gestión de instalaciones. Esto asegura una mayor confiabilidad, reducción de tiempos de inactividad y transparencia operativa. Los conocimientos basados en datos empoderan a los operadores para gestionar activos críticos de manera efectiva. Las empresas priorizan la eficiencia para cumplir con los objetivos de sostenibilidad y reducir costos operativos. El Mercado de Centros de Datos en Australia refleja este cambio a través de inversiones en tecnologías innovadoras. Los inversores se benefician de instalaciones diseñadas con eficiencia y resiliencia como impulsores clave del rendimiento.

- Por ejemplo, el centro de datos M2 de NEXTDC en Melbourne está certificado como Tier IV y registra un PUE de aproximadamente 1.28 (promedio anual), respaldado por infraestructura tolerante a fallos y redundancia de Bus Paralelo SO.

Aumento de la Digitalización Empresarial y Demanda de Computación de Alto Rendimiento

Las empresas de diversas industrias están adoptando estrategias de digitalización para mantenerse competitivas. La creciente dependencia del comercio electrónico, la banca en línea y los servicios digitales empuja a las organizaciones hacia modelos basados en datos. Esto crea la necesidad de entornos de computación de alto rendimiento capaces de manejar cargas de trabajo complejas. Los sectores de salud, finanzas y minoristas demandan particularmente infraestructura segura y escalable. El Mercado de Centros de Datos en Australia desempeña un papel estratégico al permitir que las empresas amplíen sus ofertas digitales. Las empresas ven los centros de datos como habilitadores críticos del crecimiento operativo y la participación del cliente.

Enfoque en la Sostenibilidad e Integración de Energía Renovable en las Operaciones

La sostenibilidad es ahora un impulsor central en las operaciones de centros de datos en toda Australia. Los operadores priorizan las fuentes de energía renovable para reducir la huella de carbono y alinearse con los objetivos gubernamentales. Esto fortalece la confianza de los inversores y atrae a empresas con compromisos ESG. La refrigeración eficiente en energía y la reutilización avanzada del calor residual están ganando adopción. El Mercado de Centros de Datos en Australia se posiciona como líder en infraestructura digital sostenible. Para los inversores, las instalaciones alineadas con la adopción de energía verde señalan estabilidad a largo plazo. Este enfoque crea oportunidades estratégicas para mejorar la competitividad mientras se cumplen los estándares de sostenibilidad global.

- Por ejemplo, la instalación SYD2 de AirTrunk en Sídney comenzó una expansión de 70 MW en 2023. Emplea enfriadores de aire a alta temperatura, unidades de pared de ventiladores personalizadas y está diseñada para lograr un PUE de 1.15, reduciendo el uso de energía de enfriamiento en aproximadamente un 20 %.

Tendencias del Mercado

Expansión de Instalaciones de Hiperescala y Colocación en Regiones Clave

El Mercado de Centros de Datos en Australia está experimentando una rápida expansión de instalaciones de hiperescala y colocación. Los proveedores de hiperescala aumentan la capacidad para satisfacer la demanda de empresas globales y plataformas digitales. También atrae el crecimiento de la colocación a medida que las pymes buscan soluciones de alojamiento rentables y flexibles. Los proveedores diseñan infraestructura modular para asegurar escalabilidad y despliegues más rápidos. La tendencia se refuerza por la creciente demanda empresarial de instalaciones compartidas con fuerte conectividad. Este crecimiento dual posiciona a Australia como un centro crítico para el tráfico de datos regional e internacional.

Cambio Hacia Centros de Datos de Borde y Modulares para Mejorar la Reducción de Latencia

Las instalaciones de borde y modulares están ganando impulso para mejorar la latencia y satisfacer la demanda localizada. Las empresas requieren soluciones basadas en proximidad para apoyar cargas de trabajo impulsadas por IoT, 5G e IA. Esto empuja a los operadores a expandir la capacidad de borde cerca de centros urbanos e industriales. Los diseños modulares reducen el tiempo de construcción y permiten escalabilidad flexible. Las empresas adoptan modelos de borde para mejorar la experiencia del cliente a través de una entrega de servicios más rápida. El Mercado de Centros de Datos en Australia destaca esta tendencia con fuertes inversiones en despliegues de borde. Estas instalaciones mejoran la resiliencia mientras amplían el alcance del mercado en áreas regionales.

Crecimiento de Modelos de Despliegue Híbrido que Soportan la Flexibilidad Empresarial

Los modelos híbridos están emergiendo como una opción preferida para las empresas que buscan una infraestructura equilibrada. Las organizaciones combinan sistemas locales con entornos basados en la nube para asegurar agilidad y cumplimiento. Esto permite a las empresas retener el control sobre datos críticos mientras aprovechan la escalabilidad de la nube. Los proveedores de servicios expanden las ofertas híbridas para abordar las necesidades cambiantes de los clientes. La adopción híbrida fortalece las capacidades de recuperación ante desastres e integración multicloud. El Mercado de Centros de Datos en Australia se beneficia de la demanda empresarial de despliegue flexible. Los inversores ven las estrategias híbridas como un impulsor clave de compromisos de infraestructura a largo plazo.

Mayor Énfasis en Ciberseguridad y Cumplimiento en la Planificación de Infraestructura

La ciberseguridad y el cumplimiento regulatorio están emergiendo como tendencias dominantes dentro del diseño de instalaciones. Las empresas enfrentan riesgos elevados debido a violaciones de datos y amenazas cibernéticas en evolución. Esto obliga a los operadores a adoptar herramientas de seguridad avanzadas, sistemas de monitoreo y marcos regulatorios. Australia impone estrictos estándares de protección de datos que moldean las estrategias operativas. Las empresas ven las instalaciones seguras como esenciales para mantener la confianza del cliente. El Mercado de Centros de Datos en Australia refleja esto a través de inversiones generalizadas en cumplimiento. Las defensas cibernéticas fortalecidas y la adherencia regulatoria mejoran la competitividad y atraen a inversores globales.

Desafíos del Mercado

Aumento del Consumo de Energía y Presión para Equilibrar los Objetivos de Sostenibilidad

El Mercado de Centros de Datos en Australia enfrenta desafíos relacionados con el crecimiento del consumo de energía. Las instalaciones consumen grandes cantidades de electricidad, creando presión sobre las redes nacionales. Esto genera preocupaciones sobre la sostenibilidad y la eficiencia de costos a largo plazo. Los operadores deben adoptar enfriamiento avanzado, servidores eficientes e integración renovable para abordar estas preocupaciones. Equilibrar el crecimiento de la demanda con la eficiencia energética sigue siendo difícil para los proveedores. El desafío se intensifica a medida que las empresas requieren más computación de alta densidad. Los inversores buscan garantías de que las instalaciones pueden gestionar responsablemente las crecientes necesidades de energía. Esta presión crea riesgos a largo plazo para las operaciones enfocadas en la sostenibilidad.

Competencia Intensificada y Altos Requisitos de Inversión en Infraestructura

La competencia en el Mercado de Centros de Datos en Australia continúa aumentando con nuevos participantes y expansiones. Los proveedores de hiperescala y colocación compiten agresivamente por clientes empresariales y socios en la nube. Esto requiere inversiones a gran escala en infraestructura, terrenos y conectividad. Las barreras de entrada siguen siendo altas debido a los requisitos de capital y estándares de cumplimiento estrictos. Los jugadores más pequeños luchan por competir con operadores multinacionales que ofrecen ventajas de escala. La competencia creciente comprime los márgenes y empuja a los proveedores a innovar rápidamente. Para los inversores, mantener la rentabilidad en medio de una alta intensidad de capital es una preocupación clave.

Oportunidades del Mercado

Expansión hacia Infraestructura de Borde e Impulsada por IA para Soportar Cargas de Trabajo de Próxima Generación

El Mercado de Centros de Datos en Australia presenta oportunidades a través de inversiones en infraestructura de borde y preparada para IA. Las empresas demandan un procesamiento de datos más rápido cerca de los usuarios finales. Esto alienta a los operadores a desplegar instalaciones de borde integradas con sistemas impulsados por IA. Las cargas de trabajo de IA en salud, finanzas y minoristas crean demanda de infraestructura especializada. Los proveedores que habilitan análisis avanzados y servicios de baja latencia obtienen un fuerte posicionamiento. Esta expansión apoya la transformación digital de las empresas y la búsqueda de oportunidades de crecimiento por parte de los inversores.

Creciente Demanda de Servicios en la Nube e Iniciativas de Digitalización Gubernamental

Las iniciativas gubernamentales para la transformación digital crean nuevas oportunidades de crecimiento para los centros de datos. La adopción de la nube continúa acelerándose entre las pymes y grandes empresas. Esto fortalece la demanda de entornos de colocación escalables y de hiperescala. La digitalización del sector público impulsa la dependencia de infraestructura segura y conforme. El Mercado de Centros de Datos en Australia se beneficia a medida que los contratos de nube y gobierno impulsan una expansión sostenida. Inversores y empresas aprovechan estas oportunidades para construir una presencia de mercado a largo plazo.

Segmentación del Mercado

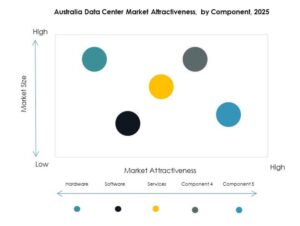

Por Componente

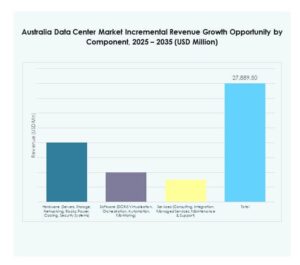

El hardware domina el Mercado de Centros de Datos en Australia debido a la demanda de servidores, almacenamiento y sistemas de enfriamiento. Las empresas dependen del hardware para soportar la computación de alto rendimiento, IA y servicios basados en la nube. Esto impulsa una fuerte adopción de tecnologías de energía y enfriamiento eficientes. Las soluciones de software como DCIM y virtualización ganan tracción para mejorar la eficiencia operativa. Los servicios como consultoría y soluciones gestionadas se expanden a medida que las empresas buscan soporte personalizado. El hardware mantiene la mayor participación mientras que el software y los servicios muestran un crecimiento constante.

Por Tipo de Centro de Datos

Las instalaciones de hiperescala lideran el Mercado de Centros de Datos en Australia con la creciente demanda de proveedores de nube. Estas instalaciones a gran escala soportan IA, IoT y grandes datos. La colocación sigue siendo significativa, ofreciendo soluciones rentables para pymes y empresas. Los centros de borde y modulares se expanden para abordar aplicaciones sensibles a la latencia. Los centros de datos empresariales mantienen relevancia para cargas de trabajo críticas que requieren control y cumplimiento. Las instalaciones en la nube y mega también ganan importancia con la creciente adopción de servicios digitales. La hiperescala domina, pero los modelos de borde y nube están emergiendo fuertemente.

Por Modelo de Despliegue

Los modelos de despliegue híbrido tienen una fuerte participación en el Mercado de Centros de Datos en Australia. Las empresas combinan sistemas locales con entornos en la nube para flexibilidad y cumplimiento. La adopción basada en la nube se acelera entre las pymes que buscan escalabilidad. Los modelos locales persisten para sectores altamente regulados. Los despliegues híbridos atraen inversión debido a su resiliencia y agilidad. Esto apoya las estrategias de recuperación ante desastres y permite la integración multicloud. El híbrido sigue siendo la opción preferida, respaldado por empresas que equilibran rendimiento y control.

Por Tamaño de Empresa

Las grandes empresas dominan el Mercado de Centros de Datos en Australia debido a la alta demanda de infraestructura escalable. Invierten en modelos de hiperescala e híbridos para soportar operaciones globales. Las pymes adoptan modelos de colocación y basados en la nube para minimizar costos y mejorar la escalabilidad. Esto permite a las pymes acceder a infraestructura de nivel empresarial sin un gran desembolso de capital. Ambos segmentos contribuyen a la expansión del mercado, pero las grandes empresas lideran la adopción. La creciente digitalización de las pymes apoya aún más las oportunidades de crecimiento futuro.

Por Aplicación / Caso de Uso

TI & Telecom lidera el Mercado de Centros de Datos en Australia debido a la fuerte conectividad y demanda de servicios digitales. BFSI también representa una participación significativa impulsada por requisitos de infraestructura segura y conforme. Los sectores de salud y gobierno adoptan instalaciones avanzadas para habilitar la transformación digital y asegurar datos. Los sectores minorista, comercio electrónico y medios se benefician de la escalabilidad para servicios orientados al cliente. Las industrias manufactureras adoptan infraestructura para habilitar la Industria 4.0 y la automatización. Esto refleja la amplia adopción de centros de datos en diversas aplicaciones.

Por Industria de Usuario Final

Los proveedores de servicios en la nube dominan el Mercado de Centros de Datos en Australia al impulsar la expansión de hiperescala. Las empresas contribuyen con la adopción de servicios híbridos y de colocación. Los proveedores de colocación siguen siendo importantes al ofrecer infraestructura compartida y rentable. Las agencias gubernamentales impulsan la demanda a través de la digitalización del sector público. Esto destaca la diversa base de usuarios que da forma al panorama del mercado. Los proveedores de servicios en la nube retienen la mayor participación a medida que las plataformas digitales expanden operaciones.

Perspectivas Regionales

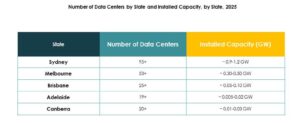

Australia Oriental Liderando con la Mayor Participación de Mercado

Australia Oriental representa el 52% de la participación del Mercado de Centros de Datos en Australia. Sídney y Melbourne dominan debido a la fuerte presencia empresarial, inversiones globales en la nube y conectividad superior. Sirve como el núcleo para proyectos de hiperescala, colocación y liderados por el gobierno. La adopción de energía renovable y ubicaciones estratégicas costeras mejoran aún más la competitividad. Australia Oriental sigue siendo el motor central de crecimiento, atrayendo inversiones multinacionales y expandiendo capacidades digitales regionales.

- Por ejemplo, en el año fiscal 25 NEXTDC encargó 42.7 MW de nueva capacidad construida y tenía 121 MW en desarrollo, mientras que sus instalaciones en las capitales estatales del continente mantienen la certificación Tier IV del Uptime Institute.

Australia Occidental Emergente como un Centro de Crecimiento Secundario

Australia Occidental tiene el 27% de la participación del Mercado de Centros de Datos en Australia. Perth lidera la expansión debido a la digitalización del sector minero, la conectividad de cables submarinos y la adopción de borde. Atrae inversiones de empresas que buscan infraestructura localizada. Los operadores enfatizan la integración renov