الملخص التنفيذي:

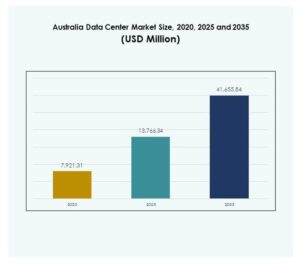

تم تقدير حجم سوق مراكز البيانات في أستراليا بقيمة 7,921.31 مليون دولار أمريكي في عام 2020 ليصل إلى 13,766.34 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 41,655.84 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 11.63% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في أستراليا 2025 |

13,766.34 مليون دولار أمريكي |

| سوق مراكز البيانات في أستراليا، معدل النمو السنوي المركب |

11.63% |

| حجم سوق مراكز البيانات في أستراليا 2035 |

41,655.84 مليون دولار أمريكي |

يدعم توسع السوق زيادة تبني السحابة، الرقمنة المؤسسية، والطلب على البنية التحتية الآمنة والقابلة للتوسع. يعكس ذلك التكامل المتزايد للذكاء الاصطناعي، إنترنت الأشياء، والتحليلات المتقدمة التي تتطلب مرافق عالية الأداء. تعتمد الشركات على مراكز البيانات الفعالة لتعزيز تجارب العملاء، تحسين مرونة العمليات، وتحقيق أهداف الاستدامة. يعزز سوق مراكز البيانات في أستراليا ثقة المستثمرين من خلال تموضعه كعامل تمكين حاسم للتحول الرقمي طويل الأمد.

تقود سيدني وملبورن السوق بفضل الاتصال القوي، كثافة المؤسسات، وحضور الشركات الضخمة. يبرز شرق أستراليا كمركز رئيسي، بينما تظهر بيرث كمنطقة نمو ثانوية مدعومة بمشاريع الكابلات البحرية والرقمنة الصناعية. كما تكتسب بريزبن زخماً من الطلب المحلي والاستثمارات الاستراتيجية. تدفع هذه المناطق مجتمعة سوق مراكز البيانات في أستراليا من خلال بناء نظام بيئي متوازن وموزع للبنية التحتية.

محركات السوق

النمو السريع للحوسبة السحابية والبنية التحتية الرقمية القابلة للتوسع

يشهد سوق مراكز البيانات في أستراليا نمواً كبيراً بسبب زيادة تبني الحوسبة السحابية عبر الصناعات. تنقل الشركات أحمال العمل إلى البيئات السحابية لتحسين القابلية للتوسع، تقليل التكاليف، وتحسين الأداء. يدفع ذلك الطلب على المرافق الضخمة ذات البنية التحتية القوية. يقوم مقدمو الخدمات السحابية بتوسيع السعة لدعم الذكاء الاصطناعي، إنترنت الأشياء، وتحليلات البيانات الكبيرة. دور السوق في تمكين التخزين والمعالجة الآمنة يجعله حيوياً لعمليات الشركات. يرى المستثمرون هذا القطاع كركيزة استراتيجية للتحول الرقمي.

تكامل التقنيات المتقدمة لتحقيق الكفاءة والموثوقية

إعادة تشكيل العمليات من خلال اعتماد الأتمتة، الذكاء الاصطناعي، وأنظمة المراقبة المتقدمة. تقوم المنظمات بتطبيق أدوات إدارة البنية التحتية لمراكز البيانات لتحسين استخدام الطاقة وتبسيط إدارة المرافق. يضمن ذلك تحسين الموثوقية، تقليل فترات التوقف، وشفافية العمليات. تمكّن الرؤى المستندة إلى البيانات المشغلين من إدارة الأصول الحيوية بفعالية. تفضل الشركات الكفاءة لتحقيق أهداف الاستدامة وتقليل تكاليف التشغيل. يعكس سوق مراكز البيانات في أستراليا هذا التحول من خلال الاستثمارات في التقنيات المبتكرة. يستفيد المستثمرون من المرافق المصممة مع الكفاءة والمرونة كمحركات أداء رئيسية.

- على سبيل المثال، مركز بيانات M2 في ملبورن التابع لشركة NEXTDC حاصل على شهادة Tier IV ويسجل معدل كفاءة استخدام الطاقة حوالي 1.28 (المتوسط السنوي)، مدعوماً ببنية تحتية مقاومة للأعطال وتكرار حافلة SO Parallel.

زيادة الرقمنة المؤسسية والطلب على الحوسبة عالية الأداء

تتبنى الشركات عبر الصناعات استراتيجيات الرقمنة للبقاء تنافسية. الاعتماد المتزايد على التجارة الإلكترونية، الخدمات المصرفية عبر الإنترنت، والخدمات الرقمية يدفع المنظمات نحو النماذج المستندة إلى البيانات. يخلق ذلك الحاجة إلى بيئات حوسبة عالية الأداء قادرة على التعامل مع أحمال العمل المعقدة. تطالب قطاعات الرعاية الصحية، المالية، والتجزئة بشكل خاص بالبنية التحتية الآمنة والقابلة للتوسع. يلعب سوق مراكز البيانات في أستراليا دوراً استراتيجياً من خلال تمكين الشركات من توسيع العروض الرقمية. ترى الشركات مراكز البيانات كعوامل تمكين حاسمة للنمو التشغيلي وتفاعل العملاء.

التركيز على الاستدامة ودمج الطاقة المتجددة في العمليات

أصبحت الاستدامة الآن محركاً مركزياً في عمليات مراكز البيانات في جميع أنحاء أستراليا. يفضل المشغلون مصادر الطاقة المتجددة لتقليل البصمة الكربونية والامتثال لأهداف الحكومة. يعزز ذلك ثقة المستثمرين ويجذب الشركات التي لديها التزامات بيئية واجتماعية وحوكمة. يكتسب التبريد الفعال للطاقة وإعادة استخدام الحرارة المهدرة المتقدمة اعتماداً. يضع سوق مراكز البيانات في أستراليا نفسه كقائد في البنية التحتية الرقمية المستدامة. بالنسبة للمستثمرين، تشير المرافق المتوافقة مع تبني الطاقة الخضراء إلى الاستقرار طويل الأمد. يخلق هذا التركيز فرصاً استراتيجية لتعزيز القدرة التنافسية مع تلبية معايير الاستدامة العالمية.

- على سبيل المثال، بدأت منشأة SYD2 التابعة لشركة AirTrunk في سيدني توسعة بقدرة 70 ميجاوات في عام 2023. تستخدم مبردات الهواء المبردة بدرجة حرارة عالية، وحدات جدار مروحة مخصصة، وصممت لتحقيق معدل كفاءة استخدام الطاقة 1.15، مما يقلل من استخدام طاقة التبريد بحوالي 20%.

اتجاهات السوق

توسع المرافق الضخمة والتعاونية عبر المناطق الرئيسية

يشهد سوق مراكز البيانات في أستراليا توسعاً سريعاً للمرافق الضخمة والتعاونية. يزيد مقدمو الخدمات الضخمة من السعة لتلبية الطلب من الشركات العالمية والمنصات الرقمية. كما يجذب النمو التعاوني حيث تبحث الشركات الصغيرة والمتوسطة عن حلول استضافة فعالة من حيث التكلفة ومرنة. يقوم مقدمو الخدمات بتصميم بنية تحتية معيارية لضمان القابلية للتوسع والنشر السريع. يعزز هذا الاتجاه الطلب المتزايد من الشركات على المرافق المشتركة ذات الاتصال القوي. يضع هذا النمو المزدوج أستراليا كمركز حيوي لحركة البيانات الإقليمية والدولية.

التحول نحو مراكز البيانات الطرفية والوحدات لتعزيز تقليل زمن الوصول

تكتسب المرافق الطرفية والوحدات زخماً لتحسين زمن الوصول وتلبية الطلب المحلي. تتطلب الشركات حلولاً قائمة على القرب لدعم أحمال العمل المدفوعة بإنترنت الأشياء، الجيل الخامس، والذكاء الاصطناعي. يدفع ذلك المشغلين لتوسيع السعة الطرفية بالقرب من المراكز الحضرية والصناعية. تقلل التصميمات المعيارية من وقت البناء وتسمح بالتوسع المرن. تتبنى الشركات نماذج طرفية لتعزيز تجربة العملاء من خلال تقديم الخدمة بشكل أسرع. يبرز سوق مراكز البيانات في أستراليا هذا الاتجاه من خلال استثمارات قوية في النشر الطرفي. تحسن هذه المرافق المرونة بينما توسع الوصول إلى السوق عبر المناطق الإقليمية.

نمو نماذج النشر الهجينة لدعم مرونة المؤسسات

تظهر النماذج الهجينة كخيار مفضل للشركات التي تسعى إلى بنية تحتية متوازنة. تجمع المنظمات بين الأنظمة المحلية والبيئات السحابية لضمان المرونة والامتثال. يسمح ذلك للشركات بالاحتفاظ بالتحكم في البيانات الحيوية مع الاستفادة من قابلية التوسع السحابية. يقوم مقدمو الخدمات بتوسيع العروض الهجينة لتلبية احتياجات العملاء المتطورة. يعزز التبني الهجين قدرات التعافي من الكوارث وتكامل السحابة المتعددة. يستفيد سوق مراكز البيانات في أستراليا من طلب الشركات على النشر المرن. يرى المستثمرون الاستراتيجيات الهجينة كمحرك رئيسي للالتزامات طويلة الأمد للبنية التحتية.

زيادة التركيز على الأمن السيبراني والامتثال في تخطيط البنية التحتية

يرتفع الأمن السيبراني والامتثال التنظيمي كاتجاهات سائدة في تصميم المنشآت. تواجه الشركات مخاطر متزايدة بسبب انتهاكات البيانات والتهديدات السيبرانية المتطورة. يدفع ذلك المشغلين إلى تبني أدوات أمان متقدمة، أنظمة مراقبة، وأطر تنظيمية. تفرض أستراليا معايير صارمة لحماية البيانات تشكل استراتيجيات التشغيل. ترى الشركات المرافق الآمنة كضرورة للحفاظ على ثقة العملاء. يعكس سوق مراكز البيانات في أستراليا ذلك من خلال استثمارات واسعة في الامتثال. تعزز الدفاعات السيبرانية القوية والامتثال التنظيمي القدرة التنافسية وتجذب المستثمرين العالميين.

تحديات السوق

زيادة استهلاك الطاقة والضغط لتحقيق التوازن بين أهداف الاستدامة

يواجه سوق مراكز البيانات في أستراليا تحديات مرتبطة بنمو استهلاك الطاقة. تستهلك المرافق كميات كبيرة من الكهرباء، مما يخلق ضغطاً على الشبكات الوطنية. يثير ذلك مخاوف بشأن الاستدامة وكفاءة التكلفة على المدى الطويل. يجب على المشغلين تبني التبريد المتقدم، الخوادم الفعالة، والدمج المتجدد لمعالجة هذه المخاوف. يظل تحقيق التوازن بين نمو الطلب وكفاءة الطاقة صعباً بالنسبة للمزودين. يزداد التحدي مع طلب الشركات على المزيد من الحوسبة عالية الكثافة. يبحث المستثمرون عن ضمانات بأن المرافق يمكنها إدارة احتياجات الطاقة المتزايدة بمسؤولية. يخلق هذا الضغط مخاطر طويلة الأمد للعمليات التي تركز على الاستدامة.

زيادة المنافسة ومتطلبات الاستثمار العالي في البنية التحتية

تستمر المنافسة في سوق مراكز البيانات في أستراليا في الزيادة مع دخول لاعبين جدد وتوسعات. يتنافس مقدمو الخدمات الضخمة والتعاونية بقوة للحصول على عملاء الشركات وشركاء السحابة. يتطلب ذلك استثمارات واسعة النطاق في البنية التحتية، الأراضي، والاتصال. تظل حواجز الدخول مرتفعة بسبب متطلبات رأس المال والمعايير الصارمة للامتثال. تكافح الشركات الصغيرة للتنافس مع المشغلين المتعددين الجنسيات الذين يقدمون مزايا الحجم. تضغط المنافسة المتزايدة على الهوامش وتدفع المزودين للابتكار بسرعة. بالنسبة للمستثمرين، فإن الحفاظ على الربحية وسط كثافة رأس المال العالية هو مصدر قلق رئيسي.

فرص السوق

التوسع في البنية التحتية الطرفية والمدفوعة بالذكاء الاصطناعي لدعم أحمال العمل من الجيل التالي

يقدم سوق مراكز البيانات في أستراليا فرصاً من خلال الاستثمارات في البنية التحتية الطرفية والجاهزة للذكاء الاصطناعي. تطالب الشركات بمعالجة البيانات بشكل أسرع بالقرب من المستخدمين النهائيين. يشجع ذلك المشغلين على نشر مرافق طرفية متكاملة مع أنظمة مدفوعة بالذكاء الاصطناعي. تخلق أحمال العمل المدفوعة بالذكاء الاصطناعي في الرعاية الصحية، المالية، والتجزئة طلباً على البنية التحتية المتخصصة. يكتسب مقدمو الخدمات الذين يمكنهم تمكين التحليلات المتقدمة والخدمات منخفضة زمن الوصول مكانة قوية. يدعم هذا التوسع التحول الرقمي للشركات وسعي المستثمرين لفرص النمو.

زيادة الطلب من خدمات السحابة والمبادرات الحكومية للتحول الرقمي

تخلق المبادرات الحكومية للتحول الرقمي فرص نمو جديدة لمراكز البيانات. يستمر تبني السحابة في التسارع عبر الشركات الصغيرة والمتوسطة والكبيرة. يعزز ذلك الطلب على البيئات التعاونية والضخمة القابلة للتوسع. يدفع الرقمنة في القطاع العام الاعتماد على البنية التحتية الآمنة والمتوافقة. يستفيد سوق مراكز البيانات في أستراليا حيث تغذي عقود السحابة والحكومة التوسع المستمر. يستفيد المستثمرون والشركات من هذه الفرص لبناء حضور طويل الأمد في السوق.

تقسيم السوق

حسب المكون

تهيمن الأجهزة على سوق مراكز البيانات في أستراليا بسبب الطلب على الخوادم، التخزين، وأنظمة التبريد. تعتمد الشركات على الأجهزة لدعم الحوسبة عالية الأداء، الذكاء الاصطناعي، والخدمات المستندة إلى السحابة. يدفع ذلك التبني القوي لتقنيات الطاقة والتبريد الفعالة. تكتسب الحلول البرمجية مثل إدارة البنية التحتية لمراكز البيانات والافتراضية زخماً لتحسين الكفاءة التشغيلية. تتوسع الخدمات مثل الاستشارات والحلول المدارة حيث تبحث الشركات عن دعم مخصص. تظل الأجهزة تحتفظ بأكبر حصة بينما تظهر البرمجيات والخدمات نمواً ثابتاً.

حسب نوع مركز البيانات

تقود المرافق الضخمة سوق مراكز البيانات في أستراليا مع زيادة الطلب من مزودي الخدمات السحابية. تدعم هذه المرافق الكبيرة الذكاء الاصطناعي، إنترنت الأشياء، والبيانات الكبيرة. تظل المرافق التعاونية مهمة، حيث تقدم حلولاً فعالة من حيث التكلفة للشركات الصغيرة والمتوسطة والشركات الكبرى. تتوسع المراكز الطرفية والوحدات لمعالجة التطبيقات الحساسة لزمن الوصول. تحتفظ مراكز البيانات المؤسسية بأهميتها للأحمال الحرجة التي تتطلب التحكم والامتثال. تكتسب السحابة والمرافق الضخمة أيضاً أهمية مع زيادة تبني الخدمات الرقمية. تهيمن المرافق الضخمة لكن النماذج الطرفية والسحابية تظهر بقوة.

حسب نموذج النشر

تحظى نماذج النشر الهجينة بحصة قوية في سوق مراكز البيانات في أستراليا. تجمع الشركات بين الأنظمة المحلية والبيئات السحابية لتحقيق المرونة والامتثال. يتسارع تبني السحابة بين الشركات الصغيرة والمتوسطة التي تسعى إلى القابلية للتوسع. تظل النماذج المحلية قائمة للقطاعات ذات التنظيم العالي. تجذب النشرات الهجينة الاستثمار بسبب المرونة والقدرة على التكيف. تدعم استراتيجيات التعافي من الكوارث وتتيح تكامل السحابة المتعددة. تظل النماذج الهجينة الخيار المفضل، مدعومة من الشركات التي توازن بين الأداء والتحكم.

حسب حجم المؤسسة

تهيمن الشركات الكبيرة على سوق مراكز البيانات في أستراليا بسبب الطلب العالي على البنية التحتية القابلة للتوسع. تستثمر في النماذج الضخمة والهجينة لدعم العمليات العالمية. تتبنى الشركات الصغيرة والمتوسطة النماذج التعاونية والسحابية لتقليل التكاليف وتعزيز القابلية للتوسع. يمكن ذلك الشركات الصغيرة والمتوسطة من الوصول إلى البنية التحتية من الدرجة المؤسسية دون استثمار رأسمالي كبير. يساهم كلا القطاعين في توسع السوق، لكن الشركات الكبيرة تقود التبني. يدعم التحول الرقمي المتزايد للشركات الصغيرة والمتوسطة فرص النمو المستقبلية.

حسب التطبيق / حالة الاستخدام

يقود قطاع تكنولوجيا المعلومات والاتصالات سوق مراكز البيانات في أستراليا بسبب الطلب القوي على الاتصال والخدمات الرقمية. كما يمثل قطاع البنوك والخدمات المالية والتأمين حصة كبيرة مدفوعة بمتطلبات البنية التحتية الآمنة والمتوافقة. تتبنى قطاعات الرعاية الصحية والحكومة مرافق متقدمة لتمكين التحول الرقمي وتأمين البيانات. تستفيد قطاعات التجزئة، التجارة الإلكترونية، والإعلام من القابلية للتوسع للخدمات الموجهة للعملاء. تتبنى الصناعات التحويلية البنية التحتية لتمكين الصناعة 4.0 والأتمتة. يعكس ذلك التبني الواسع لمراكز البيانات عبر التطبيقات المتنوعة.

حسب الصناعة النهائية

تهيمن مزودات الخدمات السحابية على سوق مراكز البيانات في أستراليا من خلال قيادة التوسع الضخم. تساهم الشركات في التبني من خلال الخدمات الهجينة والتعاونية. تظل مقدمو الخدمات التعاونية مهمين في تقديم بنية تحتية مشتركة وفعالة من حيث التكلفة. تدفع الوكالات الحكومية الطلب من خلال الرقمنة في القطاع العام. يبرز ذلك قاعدة المستخدمين المتنوعة التي تشكل مشهد السوق. تظل مزودات الخدمات السحابية تحتفظ بأكبر حصة مع توسع المنصات الرقمية في العمليات.

<img decoding="async" class="aligncenter wp-image-650" src="https://www.dcmarketinsights.com/wp