Краткое резюме:

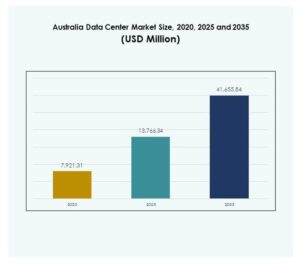

Размер рынка центров обработки данных в Австралии оценивался в 7,921.31 миллиона долларов США в 2020 году, до 13,766.34 миллиона долларов США в 2025 году и, как ожидается, достигнет 41,655.84 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 11.63% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных Австралии 2025 |

USD 13,766.34 миллионов |

| Рынок центров обработки данных Австралии, CAGR |

11.63% |

| Размер рынка центров обработки данных Австралии 2035 |

USD 41,655.84 миллионов |

Расширение рынка поддерживается растущим внедрением облачных технологий, цифровизацией предприятий и спросом на безопасную, масштабируемую инфраструктуру. Это отражает растущую интеграцию ИИ, Интернета вещей и передовой аналитики, которые требуют высокопроизводительных объектов. Бизнес зависит от эффективных центров обработки данных для улучшения клиентского опыта, повышения операционной устойчивости и достижения целей устойчивого развития. Рынок центров обработки данных Австралии укрепляет доверие инвесторов, позиционируя себя как критически важный фактор долгосрочной цифровой трансформации.

Сидней и Мельбурн лидируют на рынке благодаря своей сильной связности, плотности предприятий и присутствию гипермасштабных центров. Это подчеркивает Восточную Австралию как основной центр, в то время как Перт становится вторичным регионом роста, поддерживаемым проектами подводных кабелей и промышленной цифровизацией. Брисбен также набирает обороты благодаря локализованному спросу и стратегическим инвестициям. Эти регионы совместно развивают рынок центров обработки данных Австралии, создавая сбалансированную и распределенную инфраструктурную экосистему.

Драйверы рынка

Быстрый рост облачных вычислений и масштабируемой цифровой инфраструктуры

Рынок центров обработки данных Австралии демонстрирует значительный рост благодаря растущему внедрению облачных вычислений в различных отраслях. Предприятия переносят рабочие нагрузки в облачные среды для улучшения масштабируемости, снижения затрат и повышения производительности. Это стимулирует спрос на гипермасштабные объекты с надежной инфраструктурой. Поставщики облачных услуг расширяют мощности для поддержки ИИ, Интернета вещей и аналитики больших данных. Роль рынка в обеспечении безопасного хранения и обработки делает его жизненно важным для работы предприятий. Инвесторы рассматривают этот сектор как стратегический столп цифровой трансформации.

Интеграция передовых технологий для повышения эффективности и надежности

Внедрение автоматизации, искусственного интеллекта и передовых систем мониторинга меняет операции. Организации внедряют инструменты DCIM для оптимизации использования энергии и упрощения управления объектами. Это обеспечивает повышенную надежность, сокращение времени простоя и прозрачность операций. Инсайты, основанные на данных, позволяют операторам эффективно управлять критически важными активами. Бизнес придает приоритет эффективности для достижения целей устойчивого развития и снижения эксплуатационных затрат. Рынок центров обработки данных Австралии отражает этот сдвиг через инвестиции в инновационные технологии. Инвесторы получают выгоду от объектов, спроектированных с учетом эффективности и устойчивости как ключевых факторов производительности.

- Например, центр обработки данных M2 Melbourne компании NEXTDC сертифицирован по стандарту Tier IV и имеет PUE около 1.28 (среднегодовое значение), поддерживаемый отказоустойчивой инфраструктурой и резервированием SO Parallel Bus.

Растущая цифровизация предприятий и спрос на высокопроизводительные вычисления

Предприятия в различных отраслях внедряют стратегии цифровизации, чтобы оставаться конкурентоспособными. Растущая зависимость от электронной коммерции, онлайн-банкинга и цифровых услуг подталкивает организации к моделям, основанным на данных. Это создает необходимость в высокопроизводительных вычислительных средах, способных обрабатывать сложные рабочие нагрузки. Сектора здравоохранения, финансов и розничной торговли особенно требуют безопасной и масштабируемой инфраструктуры. Рынок центров обработки данных Австралии играет стратегическую роль, позволяя предприятиям расширять цифровые предложения. Бизнес рассматривает центры обработки данных как критически важные факторы операционного роста и взаимодействия с клиентами.

Фокус на устойчивость и интеграцию возобновляемой энергии в операции

Устойчивость теперь является центральным драйвером в операциях центров обработки данных по всей Австралии. Операторы придают приоритет возобновляемым источникам энергии для снижения углеродного следа и соответствия государственным целям. Это укрепляет доверие инвесторов и привлекает предприятия с обязательствами ESG. Энергоэффективное охлаждение и передовое повторное использование тепла отходов находят все большее применение. Рынок центров обработки данных Австралии позиционирует себя как лидер в области устойчивой цифровой инфраструктуры. Для инвесторов объекты, соответствующие зеленой энергетике, сигнализируют о долгосрочной стабильности. Этот фокус создает стратегические возможности для повышения конкурентоспособности, соответствуя глобальным стандартам устойчивости.

- Например, объект SYD2 компании AirTrunk в Сиднее начал расширение на 70 МВт в 2023 году. Он использует высокотемпературные воздушно-охлаждаемые чиллеры, индивидуальные вентиляторные блоки и спроектирован для достижения PUE 1.15, снижая потребление энергии на охлаждение примерно на 20%.

Тренды рынка

Расширение гипермасштабных и колокационных объектов в ключевых регионах

Рынок центров обработки данных Австралии переживает быстрое расширение гипермасштабных и колокационных объектов. Поставщики гипермасштабных услуг увеличивают мощности для удовлетворения спроса со стороны глобальных предприятий и цифровых платформ. Это также привлекает рост колокации, поскольку малые и средние предприятия ищут экономически эффективные и гибкие решения для размещения. Поставщики проектируют модульную инфраструктуру для обеспечения масштабируемости и более быстрых развертываний. Тренд подкрепляется растущим спросом предприятий на общие объекты с сильной связностью. Этот двойной рост позиционирует Австралию как критически важный узел для регионального и международного трафика данных.

Сдвиг в сторону периферийных и модульных центров обработки данных для снижения задержек

Периферийные и модульные объекты набирают обороты для улучшения задержек и удовлетворения локализованного спроса. Бизнесу требуются решения, основанные на близости, для поддержки рабочих нагрузок, управляемых IoT, 5G и ИИ. Это подталкивает операторов к расширению периферийных мощностей вблизи городских и промышленных центров. Модульные конструкции сокращают время строительства и позволяют гибкую масштабируемость. Предприятия внедряют периферийные модели для улучшения клиентского опыта за счет более быстрой доставки услуг. Рынок центров обработки данных Австралии подчеркивает этот тренд с сильными инвестициями в периферийные развертывания. Эти объекты улучшают устойчивость, расширяя охват рынка в региональных областях.

Рост гибридных моделей развертывания, поддерживающих гибкость предприятий

Гибридные модели становятся предпочтительным выбором для предприятий, стремящихся к сбалансированной инфраструктуре. Организации комбинируют локальные системы с облачными средами для обеспечения гибкости и соответствия требованиям. Это позволяет бизнесу сохранять контроль над критически важными данными, одновременно используя масштабируемость облака. Поставщики услуг расширяют гибридные предложения для удовлетворения изменяющихся потребностей клиентов. Гибридное внедрение укрепляет возможности восстановления после сбоев и интеграции мультиоблаков. Рынок центров обработки данных Австралии выигрывает от спроса предприятий на гибкие развертывания. Инвесторы видят в гибридных стратегиях ключевой драйвер долгосрочных инфраструктурных обязательств.

Увеличение акцента на кибербезопасность и соответствие требованиям в планировании инфраструктуры

Кибербезопасность и соблюдение нормативных требований становятся доминирующими трендами в проектировании объектов. Предприятия сталкиваются с повышенными рисками из-за утечек данных и развивающихся киберугроз. Это вынуждает операторов внедрять передовые инструменты безопасности, системы мониторинга и нормативные рамки. Австралия применяет строгие стандарты защиты данных, которые формируют операционные стратегии. Бизнес рассматривает безопасные объекты как необходимые для поддержания доверия клиентов. Рынок центров обработки данных Австралии отражает это через широкие инвестиции в соблюдение требований. Усиленные киберзащита и соблюдение нормативных требований повышают конкурентоспособность и привлекают глобальных инвесторов.

Вызовы рынка

Растущее потребление энергии и давление для достижения целей устойчивого развития

Рынок центров обработки данных Австралии сталкивается с вызовами, связанными с ростом потребления энергии. Объекты потребляют большое количество электроэнергии, создавая нагрузку на национальные сети. Это вызывает обеспокоенность по поводу устойчивости и долгосрочной экономической эффективности. Операторам необходимо внедрять передовые системы охлаждения, эффективные серверы и интеграцию возобновляемых источников для решения этих проблем. Балансирование роста спроса с энергоэффективностью остается сложной задачей для поставщиков. Проблема усугубляется, поскольку предприятия требуют более высокоплотных вычислений. Инвесторы ищут уверенность в том, что объекты смогут ответственно управлять растущими потребностями в энергии. Это давление создает долгосрочные риски для операций, ориентированных на устойчивость.

Усиливающаяся конкуренция и высокие требования к инвестициям в инфраструктуру

Конкуренция на рынке центров обработки данных Австралии продолжает расти с появлением новых участников и расширением. Поставщики гипермасштабных и колокационных услуг агрессивно конкурируют за корпоративных клиентов и облачных партнеров. Это требует крупных инвестиций в инфраструктуру, землю и связность. Барьеры для входа остаются высокими из-за требований к капиталу и строгих стандартов соответствия. Меньшие игроки испытывают трудности в конкуренции с многонациональными операторами, предлагающими преимущества масштаба. Растущая конкуренция сжимает маржи и подталкивает поставщиков к быстрой инновации. Для инвесторов поддержание прибыльности на фоне высокой капиталоемкости является ключевой проблемой.

Возможности рынка

Расширение в области периферийной и ИИ-управляемой инфраструктуры для поддержки рабочих нагрузок следующего поколения

Рынок центров обработки данных Австралии представляет возможности через инвестиции в периферийную и готовую к ИИ инфраструктуру. Предприятия требуют более быстрой обработки данных ближе к конечным пользователям. Это побуждает операторов развертывать периферийные объекты, интегрированные с системами, управляемыми ИИ. Рабочие нагрузки ИИ в здравоохранении, финансах и розничной торговле создают спрос на специализированную инфраструктуру. Поставщики, которые обеспечивают передовую аналитику и услуги с низкой задержкой, получают сильные позиции. Это расширение поддерживает цифровую трансформацию предприятий и стремление инвесторов к возможностям роста.

Растущий спрос на облачные услуги и инициативы по цифровизации правительства

Инициативы правительства по цифровой трансформации создают новые возможности роста для центров обработки данных. Внедрение облачных технологий продолжает ускоряться среди малых и средних предприятий и крупных предприятий. Это укрепляет спрос на масштабируемые колокационные и гипермасштабные среды. Цифровизация государственного сектора усиливает зависимость от безопасной и соответствующей инфраструктуры. Рынок центров обработки данных Австралии выигрывает, поскольку облачные и государственные контракты способствуют устойчивому расширению. Инвесторы и бизнес используют эти возможности для создания долгосрочного присутствия на рынке.

Сегментация рынка

По компонентам

Аппаратное обеспечение доминирует на рынке центров обработки данных Австралии из-за спроса на серверы, системы хранения и охлаждения. Предприятия полагаются на аппаратное обеспечение для поддержки высокопроизводительных вычислений, ИИ и облачных услуг. Это стимулирует сильное внедрение эффективных технологий питания и охлаждения. Программные решения, такие как DCIM и виртуализация, набирают популярность для повышения операционной эффективности. Услуги, такие как консалтинг и управляемые решения, расширяются, поскольку предприятия ищут индивидуальную поддержку. Аппаратное обеспечение сохраняет наибольшую долю, в то время как программное обеспечение и услуги демонстрируют стабильный рост.

По типу центра обработки данных

Гипермасштабные объекты лидируют на рынке центров обработки данных Австралии благодаря растущему спросу со стороны облачных провайдеров. Эти крупномасштабные объекты поддерживают ИИ, Интернет вещей и большие данные. Колокация остается значимой, предлагая экономически эффективные решения для малых и средних предприятий и предприятий. Периферийные и модульные центры расширяются для удовлетворения приложений, чувствительных к задержкам. Корпоративные центры обработки данных сохраняют актуальность для критически важных рабочих нагрузок, требующих контроля и соответствия требованиям. Облачные и мегасооружения также приобретают значение с увеличением внедрения цифровых услуг. Гипермасштабные объекты доминируют, но периферийные и облачные модели активно развиваются.

По модели развертывания

Гибридные модели развертывания занимают значительную долю на рынке центров обработки данных Австралии. Предприятия комбинируют локальные системы с облачными средами для обеспечения гибкости и соответствия требованиям. Облачное внедрение ускоряется среди малых и средних предприятий, стремящихся к масштабируемости. Локальные модели сохраняются для строго регулируемых секторов. Гибридные развертывания привлекают инвестиции благодаря устойчивости и гибкости. Это поддерживает стратегии восстановления после сбоев и позволяет интеграцию мультиоблаков. Гибрид остается предпочтительным выбором, поддерживаемым предприятиями, балансирующими производительность и контроль.

По размеру предприятия

Крупные предприятия доминируют на рынке центров обработки данных Австралии из-за высокого спроса на масштабируемую инфраструктуру. Они инвестируют в гипермасштабные и гибридные модели для поддержки глобальных операций. Малые и средние предприятия внедряют колокационные и облачные модели для минимизации затрат и повышения масштабируемости. Это позволяет малым и средним предприятиям получать доступ к инфраструктуре уровня предприятия без крупных капитальных затрат. Оба сегмента способствуют расширению рынка, но крупные предприятия лидируют в внедрении. Растущая цифровизация малых и средних предприятий дополнительно поддерживает будущие возможности роста.

По применению / случаю использования

ИТ и телекоммуникации лидируют на рынке центров обработки данных Австралии благодаря сильной связности и спросу на цифровые услуги. Банковские, финансовые и страховые услуги также занимают значительную долю, обусловленную требованиями к безопасной и соответствующей инфраструктуре. Здравоохранение и государственный сектор внедряют передовые объекты для обеспечения цифровой трансформации и безопасности данных. Секторы розничной торговли, электронной коммерции и медиа выигрывают от масштабируемости для клиентских услуг. Производственные отрасли внедряют инфраструктуру для поддержки Индустрии 4.0 и автоматизации. Это отражает широкое внедрение центров обработки данных в различных приложениях.

По отрасли конечного пользователя

Поставщики облачных услуг доминируют на рынке центров обработки данных Австралии, стимулируя расширение гипермасштабных объектов. Предприятия вносят вклад, внедряя гибридные