Résumé exécutif :

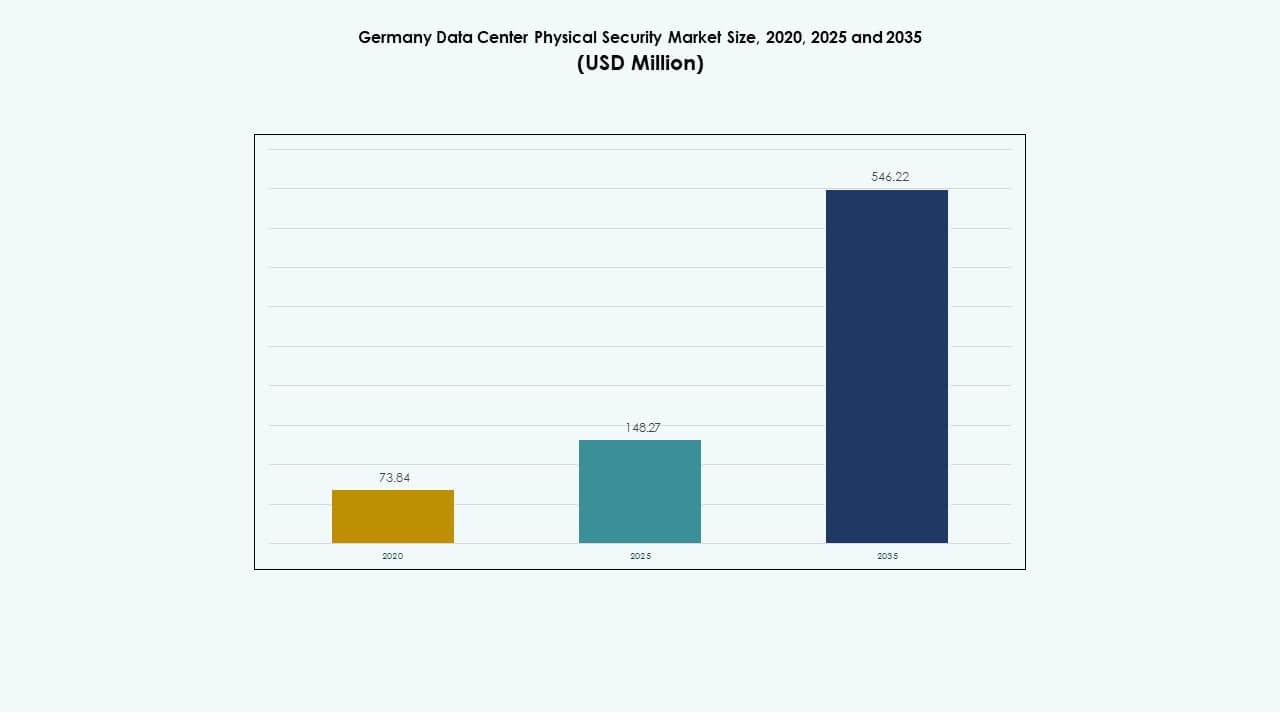

La taille du marché de la sécurité physique des centres de données en Allemagne était évaluée à 73,84 millions USD en 2020 pour atteindre 148,27 millions USD en 2025 et devrait atteindre 546,22 millions USD d’ici 2035, avec un TCAC de 13,84 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Sécurité Physique des Centres de Données en Allemagne 2025 |

148,27 Millions USD |

| Marché de la Sécurité Physique des Centres de Données en Allemagne, TCAC |

546,22% |

| Taille du Marché de la Sécurité Physique des Centres de Données en Allemagne 2035 |

546,22 Millions USD |

L’investissement croissant dans les installations hyperscale et de colocation entraîne des mises à niveau de sécurité régulières. L’adoption croissante du cloud et des réglementations plus strictes en matière de protection des données poussent les opérateurs à adopter la vidéosurveillance, le contrôle d’accès et les systèmes de détection d’intrusion activés par l’IA. L’intégration de capteurs IoT et de plateformes de gestion automatisées soutient des temps de réponse plus rapides et une maintenance prédictive. L’importance stratégique du marché réside dans la capacité à permettre une infrastructure numérique sécurisée, essentielle pour la continuité des entreprises et la confiance des investisseurs.

L’Allemagne de l’Ouest domine le marché en raison de sa forte concentration de centres de données et de sa connectivité avancée. Les régions du Sud et du Nord suivent avec le développement croissant des entreprises et des colocations. L’Allemagne de l’Est émerge comme un nouveau corridor de croissance soutenu par des projets de transformation numérique menés par le gouvernement. L’augmentation des investissements publics et privés dans les régions améliore la maturité de la sécurité des infrastructures et l’adoption de systèmes de surveillance intégrés.

Moteurs du Marché

Moteurs du Marché

Déploiement Croissant de Systèmes Avancés de Contrôle d’Accès et de Surveillance dans les Installations Critiques

Le marché de la sécurité physique des centres de données en Allemagne s’étend avec l’adoption de systèmes avancés de contrôle d’accès et de surveillance qui garantissent une surveillance des menaces en temps réel. L’utilisation croissante de la reconnaissance faciale alimentée par l’IA et de l’authentification biométrique renforce la protection des points d’entrée dans les installations hyperscale et d’entreprise. Les opérateurs privilégient les solutions intégrées combinant l’analyse vidéo et la détection d’intrusion pour une couverture de site transparente. Les fournisseurs améliorent la précision des produits grâce à des mises à niveau d’apprentissage automatique. Ces progrès stimulent une modernisation constante des infrastructures critiques. Ils renforcent la confiance des investisseurs en améliorant la continuité opérationnelle et la résilience contre les intrusions physiques.

- Par exemple, l’Intelligent Video Analytics de Bosch détecte, suit et classe les personnes et les véhicules dans des conditions d’éclairage et météorologiques variées, réduisant ainsi les fausses alertes dans la sécurité périmétrique. Les caméras de la série Q d’Axis Communications offrent une résolution allant jusqu’à 4K avec une large plage dynamique et des performances en basse lumière pour une surveillance continue précise.

Expansion des centres de données hyperscale et de colocation renforçant les investissements dans l’infrastructure de sécurité

Les fournisseurs hyperscale et de colocation améliorent les couches de sécurité physique pour répondre aux exigences de conformité des clients. L’augmentation des investissements dans l’infrastructure cloud et pilotée par l’IA accroît la vulnérabilité des sites aux violations ciblées. Les entreprises se concentrent sur la sécurité périmétrique et au niveau des armoires pour maintenir la confiance et la disponibilité. L’intégration des données d’accès physique avec les protocoles de cybersécurité prend de l’importance. Elle soutient une réponse rapide aux menaces multi-couches. Les fournisseurs développent des systèmes modulaires qui s’adaptent à l’expansion des installations sans interruption de service. Cette tendance renforce le leadership de l’Allemagne dans l’infrastructure numérique sécurisée en Europe.

- Par exemple, les centres de données d’Equinix à Francfort utilisent des contrôles d’accès biométriques multi-facteurs et une surveillance de sécurité sur site 24/7 à travers plusieurs installations. Le campus de Vantage Data Centers à Berlin intègre des analyses vidéo soutenues par l’IA et une protection périmétrique avancée dans le cadre de son expansion hyperscale à grande échelle en Europe.

Intégration des capteurs IoT et des analyses IA pour améliorer la prédiction et la réponse aux menaces

Les centres de données déploient des systèmes intelligents basés sur l’IoT qui améliorent la surveillance environnementale et physique. Les analyses IA détectent des schémas de mouvement inhabituels, réduisant les fausses alertes et les interventions manuelles. Les tableaux de bord centralisés offrent des insights prédictifs aux gestionnaires d’installations pour une planification proactive de la sécurité. L’intégration avec des analyses basées sur le réseau améliore la transparence opérationnelle. Elle permet une évaluation rapide des zones à risque lors d’incidents. L’automatisation avancée réduit les temps de réponse et les coûts de maintenance. Ce changement transforme la sécurité physique en un modèle de défense prédictif plutôt qu’une fonction réactive.

Les réglementations gouvernementales et les exigences de souveraineté des données stimulent les investissements en sécurité

Des réglementations plus strictes de l’UE et nationales imposent des mesures de sécurité robustes pour les centres de données hébergeant des informations sensibles. Les cadres de conformité comme le RGPD et l’ISO 27001 augmentent les investissements dans les systèmes de validation d’accès et de surveillance. Les opérateurs privilégient les solutions certifiées pour protéger l’intégrité des données des clients. La demande pour des conceptions écoénergétiques mais sécurisées crée une forte demande pour des outils de gestion de la sécurité automatisés. Cela aligne la sécurité de l’infrastructure avec les objectifs de durabilité. La pression réglementaire assure des mises à jour continues et une expansion du marché pour les fournisseurs de sécurité certifiés.

Tendances du marché

Tendances du marché

Convergence croissante de la sécurité physique et de la cybersécurité pour une gestion unifiée des risques

Le marché de la sécurité physique des centres de données en Allemagne observe une convergence entre les stratégies de sécurité physique et de cybersécurité pour faire face à des menaces hybrides complexes. Les organisations déploient des plateformes unifiées qui lient les journaux de contrôle d’accès aux données d’événements réseau. Cette intégration permet une détection plus rapide des violations et une amélioration des rapports de conformité. Les fournisseurs de services gérés intègrent des analyses basées sur l’IA pour l’application automatisée des politiques. Cela améliore la vitesse de résolution des incidents tout en minimisant les temps d’arrêt. Les entreprises considèrent les systèmes de défense unifiés comme un différenciateur stratégique en matière de confiance et de fiabilité client.

Adoption de la gestion vidéo basée sur le cloud et des plateformes de surveillance par IA

La surveillance basée sur le cloud remplace les systèmes analogiques hérités dans les nouveaux centres de données. L’accès à distance et la gestion basée sur l’analyse améliorent l’efficacité opérationnelle. Les plateformes d’IA automatisent la surveillance en temps réel et la détection d’objets dans plusieurs installations. Les fournisseurs introduisent des modèles d’abonnement évolutifs qui réduisent les coûts initiaux. Cela profite aux opérateurs de colocation recherchant des solutions flexibles et contrôlées de manière centralisée. Les partenariats croissants entre les entreprises de technologie vidéo et les opérateurs de centres de données stimulent l’innovation des plateformes. Ces changements redéfinissent la surveillance, passant de l’enregistrement passif à une prise de conscience situationnelle dynamique.

Accent accru sur les solutions de sécurité écologiques et les infrastructures durables

Les opérateurs de centres de données investissent dans des systèmes de sécurité écologiques pour s’aligner sur les objectifs de durabilité. Les caméras à faible consommation d’énergie, l’éclairage intelligent et la surveillance déclenchée par le mouvement réduisent la consommation d’énergie. Les fournisseurs développent des matériaux recyclables pour les infrastructures d’enceinte et de câblage. Cela soutient les objectifs environnementaux sans compromettre la sécurité. Les solutions durables attirent des incitations gouvernementales et des clients d’entreprise engagés dans la neutralité carbone. Les systèmes de surveillance écoénergétiques deviennent un critère d’investissement clé dans les décisions d’achat. Cette tendance intègre la durabilité dans les stratégies opérationnelles à long terme.

Importance croissante de l’architecture de sécurité Edge dans les modèles de centres de données distribués

Les environnements informatiques décentralisés créent de nouveaux défis de sécurité à travers les nœuds Edge. Les entreprises mettent en œuvre des unités compactes de contrôle d’accès et de surveillance à distance pour les installations distribuées. La détection d’anomalies basée sur l’IA améliore les capacités de réponse locale. Cela sécurise les centres de petite taille opérant à proximité des utilisateurs finaux. Les fournisseurs conçoivent des systèmes modulaires et robustes adaptés au déploiement Edge. L’intégration avec les systèmes de commande centralisés assure la cohérence des politiques. Cette expansion soutient le traitement des données en temps réel tout en maintenant des couches de protection standardisées.

Défis du marché

Défis du marché

Coûts d’investissement élevés et complexités d’intégration dans une infrastructure de sécurité multi-couches

Le marché de la sécurité physique des centres de données en Allemagne fait face à des coûts de mise en œuvre élevés en raison des technologies avancées et des besoins d’intégration des systèmes. La mise à niveau des sites plus anciens avec des systèmes d’accès activés par l’IA nécessite une planification financière majeure. Les opérateurs ont du mal à aligner les nouvelles solutions avec les protocoles matériels et logiciels existants. Les problèmes de compatibilité retardent les délais de déploiement. Les pénuries de main-d’œuvre qualifiée aggravent les obstacles à l’intégration. Cela pousse les petits et moyens centres de données à reporter les mises à niveau de sécurité. Les longs cycles d’approvisionnement entravent davantage les plans de renouvellement technologique.

Confidentialité des données, interopérabilité et obstacles de maintenance dans les écosystèmes de sécurité en évolution

Assurer la conformité à la confidentialité tout en utilisant la reconnaissance faciale ou l’analyse comportementale reste un défi complexe. Équilibrer les obligations du RGPD avec l’efficacité de la surveillance nécessite une conception minutieuse des politiques. L’interopérabilité entre les appareils de plusieurs fournisseurs limite le flux de données fluide. La maintenance des capteurs IoT et des caméras AI ajoute une charge opérationnelle. Cela augmente le risque de temps d’arrêt lors des mises à niveau. Les fournisseurs doivent soutenir des systèmes évolutifs, conformes et conviviaux pour conserver leur compétitivité. Aborder ces contraintes reste crucial pour une croissance durable du marché.

Opportunités de marché

Augmentation des investissements dans les systèmes de sécurité intelligents et autonomes dans les centres de données de nouvelle génération

Le marché de la sécurité physique des centres de données en Allemagne bénéficie de l’adoption croissante de drones autonomes, de la robotique et des analyses basées sur l’IA. Les algorithmes auto-apprenants permettent une maintenance prédictive et une réponse instantanée. Les entreprises mondiales de cloud élargissent leurs partenariats avec des intégrateurs locaux pour des déploiements sécurisés. Cela ouvre de nouvelles opportunités pour les fournisseurs d’automatisation offrant des modules plug-and-play. L’augmentation du financement en R&D renforce l’innovation dans les capteurs de mouvement et les analyses faciales.

Émergence de la 5G et de l’informatique en périphérie créant une demande pour des modèles de sécurité distribués

La croissance des réseaux 5G et de l’informatique en périphérie accélère la demande pour des micro-centres de données nécessitant une protection localisée. Les solutions de sécurité compactes avec des capacités de gestion à distance gagnent en popularité. Les fournisseurs proposant des systèmes adaptatifs à faible latence capturent un potentiel de croissance important. Cela permet aux entreprises de protéger efficacement les environnements distribués. L’expansion des infrastructures connectées stimule les perspectives de revenus pour les fournisseurs de sécurité évolutifs et conscients du réseau.

Segmentation du marché

Par taille de centre de données

Les grands centres de données dominent en raison d’un investissement infrastructurel plus élevé et de besoins de conformité avancés. Ces installations déploient des systèmes multicouches intégrant la biométrie, l’analyse vidéo et la défense périmétrique. Les centres moyens se concentrent sur des solutions rentables qui maintiennent la fiabilité. Les petits sites adoptent des systèmes modulaires pour la scalabilité. Le marché de la sécurité physique des centres de données en Allemagne se renforce grâce à la croissance des grandes entreprises et des hyperscales motivée par l’expansion numérique.

Par composant

Le segment des solutions est en tête avec un déploiement étendu de systèmes de contrôle d’accès et de surveillance. Les offres de services croissent régulièrement avec le soutien en conseil et intégration. Une maintenance continue assure le temps de fonctionnement et la conformité des systèmes dans des environnements réglementés. La combinaison de matériel et de services gérés assure une protection holistique pour les opérateurs. La demande de solutions intégrées stimule l’évolution technologique sur le marché.

Par solution

La vidéosurveillance reste le plus grand segment grâce à l’adoption de la surveillance alimentée par l’IA. Les solutions de contrôle d’accès progressent grâce à l’authentification multifactorielle et à l’intégration de cartes intelligentes. Les technologies de surveillance et de détection soutiennent la précision de la réponse aux incidents. D’autres, comme la surveillance incendie et environnementale, améliorent la sécurité des sites. Le marché de la sécurité physique des centres de données en Allemagne reflète la demande de solutions intelligentes et automatisées à travers les couches.

Par services

L’intégration des systèmes domine alors que les opérateurs préfèrent des plateformes unifiées reliant plusieurs couches de sécurité. Les services de conseil soutiennent les déploiements personnalisés pour les secteurs sensibles aux données. La maintenance et le support restent essentiels pour la fiabilité à long terme et la conformité réglementaire. Les fournisseurs élargissent leurs portefeuilles de services gérés pour les petits opérateurs. Les contrats de mise à niveau continue garantissent des flux de revenus récurrents stables.

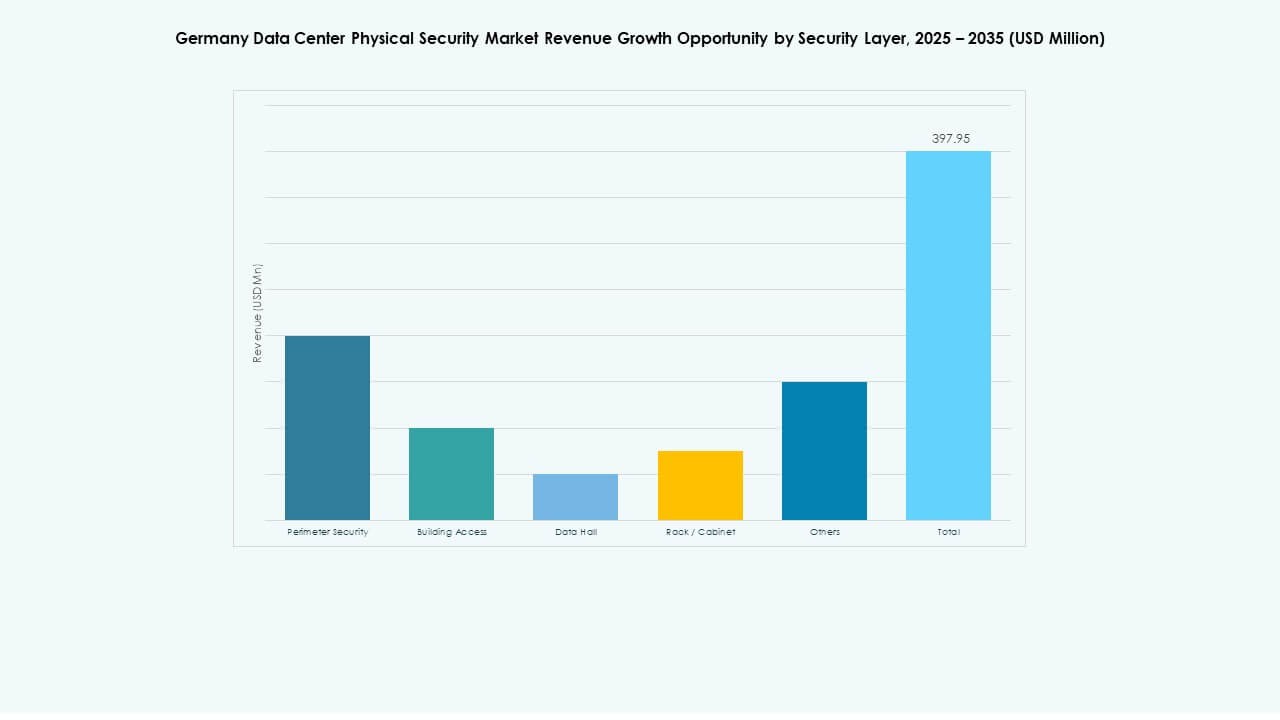

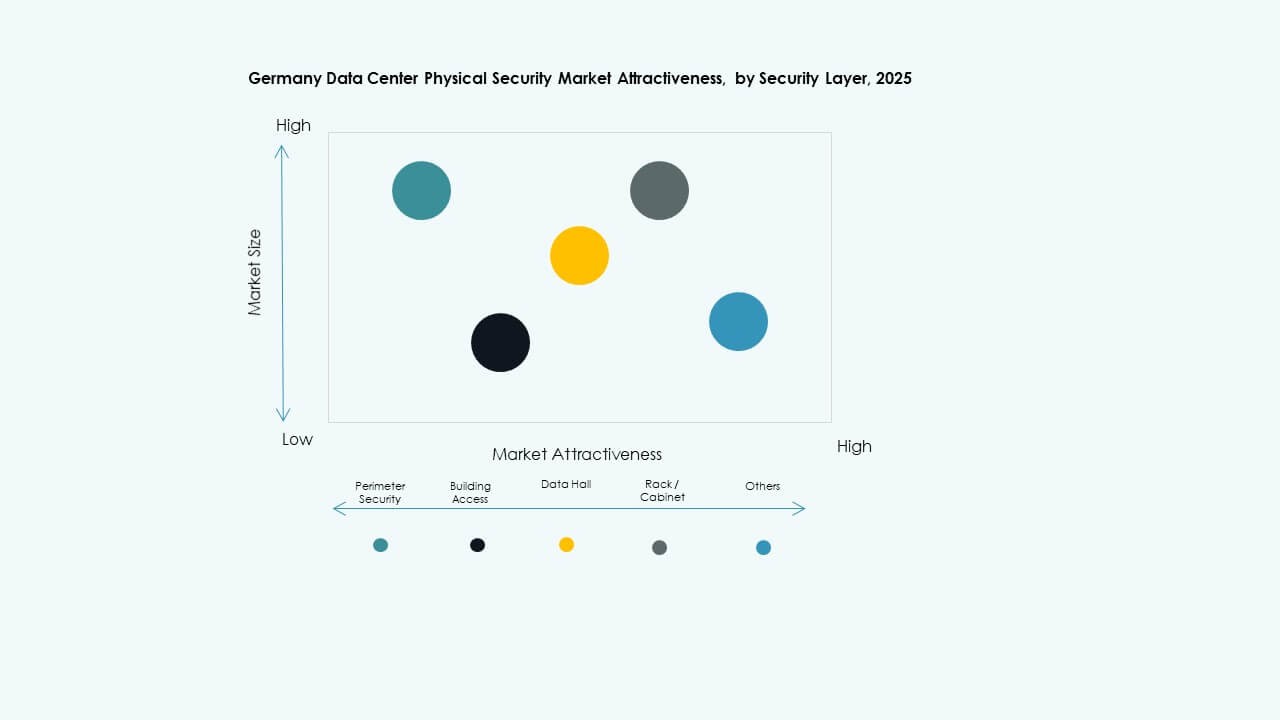

Par Couche de Sécurité

La sécurité périmétrique détient une part majeure en raison de son rôle dans la dissuasion des entrées non autorisées. L’accès aux bâtiments et la protection des salles de données renforcent les couches secondaires. La surveillance des racks et des armoires assure la protection des actifs au niveau micro. D’autres incluent les systèmes de suppression d’incendie et de suivi environnemental. Le marché de la sécurité physique des centres de données en Allemagne met l’accent sur la protection en couches pour améliorer la résilience des sites.

Par Type de Centre de Données

Les installations hyperscale dominent en raison de l’infrastructure massive et de la concentration des données des clients. Les centres de colocation suivent avec des attentes de niveau de service élevées de la part des locataires d’entreprise. Les centres Edge et d’entreprise montrent une adoption croissante des kits de sécurité modulaires. D’autres incluent des installations régionales soutenant des charges de travail spécifiques. La diversité de la demande stimule l’innovation dans les plateformes de sécurité adaptatives.

Par Utilisateur Final

Le secteur IT & Télécom domine en raison de la forte croissance du cloud et du réseau. Les secteurs BFSI et gouvernemental priorisent la protection axée sur la conformité. Les centres de santé adoptent des systèmes biométriques avancés pour les données sensibles des patients. Les secteurs de la fabrication et du commerce de détail élargissent leurs besoins de stockage sécurisé pour l’analyse opérationnelle. Le marché de la sécurité physique des centres de données en Allemagne bénéficie de la numérisation sectorielle croissante et de la sensibilisation à la conformité.

Aperçus Régionaux

Aperçus Régionaux

Allemagne de l’Ouest – Pôle Majeur de Centres de Données avec une Infrastructure de Sécurité Solide

L’Allemagne de l’Ouest détient environ 45% de part de marché, menée par Francfort, Düsseldorf et Cologne. La région accueille des installations hyperscale et de colocation de premier plan desservant des fournisseurs de cloud mondiaux. L’investissement dans la surveillance pilotée par l’IA et le contrôle d’accès intelligent reste élevé. Elle bénéficie d’une connectivité dense et de la proximité des institutions financières. Les réglementations locales imposent des normes de conformité strictes, alimentant des mises à niveau technologiques constantes.

- Par exemple, le centre de données de Citigroup à Francfort utilise les systèmes d’automatisation et de sécurité intégrés de Siemens, combinant protection incendie, contrôle CVC et gestion de l’énergie sous une seule plateforme. L’installation met en œuvre la technologie de sécurité incendie Sinteso de Siemens et une surveillance centralisée pour garantir une fiabilité continue et une sécurité opérationnelle.

Allemagne du Sud et du Nord – Écosystème de Centres de Données de Niveau Moyen en Expansion

Les régions du sud et du nord représentent ensemble environ 35% de part de marché. Des villes comme Munich et Hambourg attirent de nouvelles installations de colocation et d’entreprise. La montée du commerce électronique et de la numérisation industrielle stimule l’investissement dans des plateformes de sécurité évolutives. Les fournisseurs introduisent des systèmes modulaires pour correspondre aux tailles des installations régionales. Cela soutient un développement équilibré à travers plusieurs clusters d’infrastructure.

Allemagne de l’Est – Corridor de Croissance Émergent pour les Centres de Données Edge et Gouvernementaux

L’Allemagne de l’Est capte près de 20 % de part de marché, menée par des projets d’infrastructure soutenus par le gouvernement. Les centres de données de périphérie et régionaux s’étendent près de Dresde et Leipzig pour améliorer la couverture de latence. Les initiatives croissantes de numérisation du secteur public stimulent l’adoption de la sécurité physique. Cela positionne l’Allemagne de l’Est comme un marché émergent pour des systèmes rentables et conformes. L’intégration des fournisseurs locaux renforce la compétitivité dans l’écosystème national.

- Par exemple, l’Institut Fraunhofer exploite des installations de recherche en edge-computing près de Dresde, axées sur le traitement des données à faible latence et l’infrastructure sécurisée. L’organisation développe également des technologies avancées de reconnaissance biométrique et de gestion intelligente de l’énergie à travers ses programmes de recherche appliquée.

Aperçus Compétitifs :

- Bosch Sicherheitssysteme GmbH

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Siemens AG

- Securitas AB

- Cisco Systems, Inc.

- Genetec Inc.

- Dahua Technology Co. Ltd.

Le marché de la sécurité physique des centres de données en Allemagne présente un mélange solide de leaders technologiques mondiaux et de spécialistes régionaux qui rivalisent par l’innovation et l’intégration. Il est façonné par des mises à jour continues de produits, des fusions et des alliances stratégiques dans les domaines de la surveillance, du contrôle d’accès et de l’automatisation. Bosch, Honeywell et Schneider Electric se concentrent sur des écosystèmes de sécurité de bout en bout, tandis qu’Axis et Genetec mettent l’accent sur des solutions vidéo basées sur l’analyse. Cisco et Siemens renforcent leur position grâce à l’intégration centrée sur le réseau et la gestion des bâtiments. Securitas se développe à travers des services de sécurité gérés adaptés aux installations de colocation et d’entreprise. Le marché favorise les acteurs offrant des solutions évolutives, alimentées par l’IA et conformes aux réglementations, qui répondent à la fois à l’efficacité opérationnelle et à la réduction des risques.

Développements Récents :

- En septembre 2025, le fournisseur européen de cloud et d’hébergement IONOS a lancé un nouveau site de centre de données en Allemagne, élargissant son infrastructure physique et déployant probablement des mesures de sécurité renforcées sur le site pour répondre aux besoins de ses clients.

- En octobre 2025, ASSA ABLOY a acquis Kentix GmbH, une entreprise allemande spécialisée dans les produits de surveillance et de contrôle d’accès conçus pour les centres de données, renforçant ainsi leurs capacités en matière de sécurité physique pour ce secteur.

- En décembre 2024, Bosch Sicherheitssysteme GmbH a vendu son activité de produits de technologie de sécurité et de communication à la société d’investissement européenne Triton. La transaction comprenait trois unités commerciales : Vidéo, Accès et Intrusion, et Communication, alors que Bosch vise à se concentrer davantage sur le secteur de l’intégration de systèmes.