Zusammenfassung:

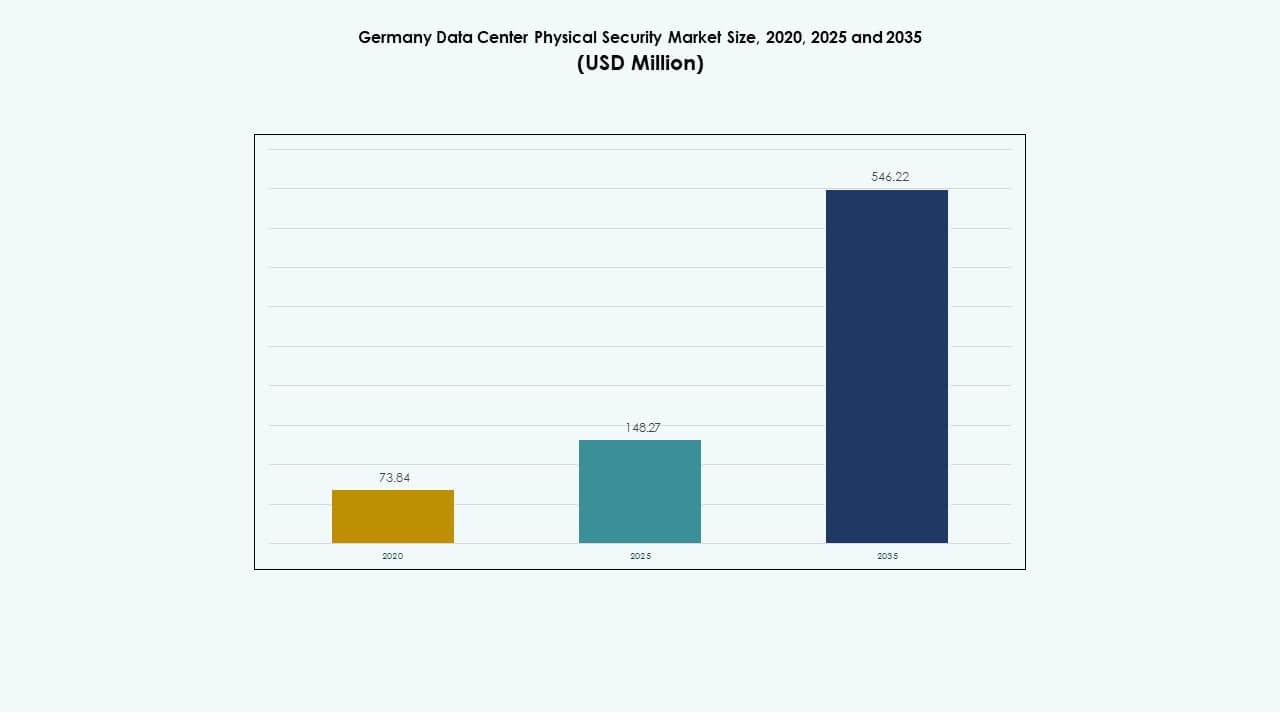

Die Größe des Marktes für physische Sicherheit von Rechenzentren in Deutschland wurde 2020 auf 73,84 Millionen USD geschätzt und soll bis 2025 auf 148,27 Millionen USD anwachsen. Bis 2035 wird ein Wert von 546,22 Millionen USD erwartet, mit einer jährlichen Wachstumsrate (CAGR) von 13,84 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für physische Sicherheit von Rechenzentren in Deutschland 2025 |

USD 148,27 Millionen |

| Markt für physische Sicherheit von Rechenzentren in Deutschland, CAGR |

546,22% |

| Marktgröße für physische Sicherheit von Rechenzentren in Deutschland 2035 |

USD 546,22 Millionen |

Wachsende Investitionen in Hyperscale- und Colocation-Einrichtungen treiben kontinuierliche Sicherheitsverbesserungen voran. Die steigende Cloud-Nutzung und strengere Datenschutzvorschriften veranlassen Betreiber zur Einführung von KI-gestützter Videoüberwachung, Zugangskontrolle und Einbruchserkennungssystemen. Die Integration von IoT-Sensoren und automatisierten Managementplattformen unterstützt schnellere Reaktionszeiten und vorausschauende Wartung. Die strategische Bedeutung des Marktes liegt in der Bereitstellung einer sicheren digitalen Infrastruktur, die für die Unternehmenskontinuität und das Vertrauen der Investoren entscheidend ist.

Westdeutschland führt den Markt aufgrund seiner dichten Konzentration von Rechenzentren und fortschrittlichen Konnektivität an. Die südlichen und nördlichen Regionen folgen mit wachsenden Unternehmens- und Colocation-Entwicklungen. Ostdeutschland entwickelt sich als neuer Wachstumskorridor, unterstützt durch staatlich geführte Digitalisierungsprojekte. Erhöhte öffentliche und private Investitionen in allen Regionen verbessern die Reife der Infrastruktursicherheit und die Einführung integrierter Überwachungssysteme.

Markttreiber

Markttreiber

Steigende Implementierung fortschrittlicher Zugangskontroll- und Überwachungssysteme in kritischen Einrichtungen

Der Markt für physische Sicherheit von Rechenzentren in Deutschland wächst mit der Einführung fortschrittlicher Zugangskontroll- und Überwachungssysteme, die eine Echtzeit-Bedrohungsüberwachung gewährleisten. Der zunehmende Einsatz von KI-gestützter Gesichtserkennung und biometrischer Authentifizierung stärkt den Schutz an Zugangspunkten in Hyperscale- und Unternehmenseinrichtungen. Betreiber priorisieren integrierte Lösungen, die Videoanalysen und Einbruchserkennung für eine nahtlose Standortabdeckung kombinieren. Anbieter verbessern die Produktgenauigkeit durch maschinelles Lernen. Dieser Fortschritt treibt die kontinuierliche Modernisierung kritischer Infrastrukturen voran. Es stärkt das Vertrauen der Investoren, indem es die betriebliche Kontinuität und die Widerstandsfähigkeit gegen physische Eindringlinge verbessert.

- Zum Beispiel erkennt, verfolgt und klassifiziert die intelligente Videoanalyse von Bosch Personen und Fahrzeuge unter verschiedenen Licht- und Wetterbedingungen, wodurch Fehlalarme in der Perimetersicherheit reduziert werden. Die Q-Serie-Kameras von Axis Communications liefern bis zu 4K-Auflösung mit großem Dynamikbereich und Leistung bei schlechten Lichtverhältnissen für kontinuierliche Überwachungsgenauigkeit.

Erweiterung von Hyperscale- und Colocation-Rechenzentren verstärkt Investitionen in Sicherheitsinfrastrukturen

Hyperscale- und Colocation-Anbieter aktualisieren physische Sicherheitsschichten, um den Compliance-Anforderungen der Kunden gerecht zu werden. Wachsende Investitionen in cloud- und KI-gesteuerte Infrastrukturen erhöhen die Anfälligkeit von Standorten für gezielte Angriffe. Unternehmen konzentrieren sich auf Perimeter- und Schrankebene-Sicherheit, um Vertrauen und Betriebszeit zu gewährleisten. Die Integration physischer Zugangsdaten mit Cybersecurity-Protokollen gewinnt an Bedeutung. Sie unterstützt eine schnelle Reaktion auf Bedrohungen auf mehreren Ebenen. Anbieter entwickeln modulare Systeme, die sich an die Erweiterung von Einrichtungen anpassen, ohne den Service zu unterbrechen. Dieser Trend stärkt Deutschlands Führungsrolle in der sicheren digitalen Infrastruktur in Europa.

- Zum Beispiel setzen die Frankfurter Rechenzentren von Equinix auf Multi-Faktor-Biometrie-Zugangskontrollen und 24/7-Sicherheitsüberwachung vor Ort in mehreren Einrichtungen. Der Berliner Campus von Vantage Data Centers integriert KI-gestützte Videoanalysen und fortschrittlichen Perimeterschutz als Teil seiner groß angelegten europäischen Hyperscale-Erweiterung.

Integration von IoT-Sensoren und KI-Analysen zur Verbesserung der Bedrohungsvorhersage und -reaktion

Rechenzentren setzen intelligente IoT-basierte Systeme ein, die die Umwelt- und physische Überwachung verbessern. KI-Analysen erkennen ungewöhnliche Bewegungsmuster, reduzieren Fehlalarme und manuelle Eingriffe. Zentralisierte Dashboards bieten vorausschauende Einblicke für Facility Manager zur proaktiven Sicherheitsplanung. Die Integration mit netzwerkbasierten Analysen verbessert die betriebliche Transparenz. Sie ermöglicht eine schnelle Bewertung von Risikozonen während Vorfällen. Fortschrittliche Automatisierung verkürzt Reaktionszeiten und senkt Wartungskosten. Dieser Wandel transformiert die physische Sicherheit in ein vorausschauendes Verteidigungsmodell anstatt eine reaktive Funktion.

Regierungsverordnungen und Anforderungen an die Datensouveränität treiben Sicherheitsinvestitionen an

Strengere EU- und nationale Vorschriften verlangen robuste Sicherheitsmaßnahmen für Rechenzentren, die sensible Informationen hosten. Compliance-Rahmenwerke wie GDPR und ISO 27001 erhöhen die Investitionen in Zugangskontroll- und Überwachungssysteme. Betreiber priorisieren zertifizierte Lösungen, um die Integrität der Kundendaten zu schützen. Der Drang nach energieeffizienten, aber sicheren Designs schafft eine starke Nachfrage nach automatisierten Sicherheitsmanagement-Tools. Es stimmt die Sicherheit der Infrastruktur mit Nachhaltigkeitszielen überein. Der regulatorische Druck sorgt für kontinuierliche Upgrades und Markterweiterung für zertifizierte Sicherheitsanbieter.

Markttrends

Markttrends

Wachsende Konvergenz von physischer und Cyber-Sicherheit für einheitliches Risikomanagement

Der Markt für physische Sicherheit in deutschen Rechenzentren erlebt eine Konvergenz zwischen physischen und Cyber-Sicherheitsstrategien, um komplexe hybride Bedrohungen zu adressieren. Organisationen setzen einheitliche Plattformen ein, die Zugangskontrollprotokolle mit Netzwerkereignisdaten verknüpfen. Diese Integration ermöglicht eine schnellere Erkennung von Sicherheitsverletzungen und verbessert die Compliance-Berichterstattung. Managed Service Provider integrieren KI-gesteuerte Analysen für die automatisierte Durchsetzung von Richtlinien. Dies verbessert die Geschwindigkeit der Vorfalllösung und minimiert Ausfallzeiten. Unternehmen betrachten einheitliche Verteidigungssysteme als strategischen Vorteil in Bezug auf Kundenvertrauen und Zuverlässigkeit.

Einführung von Cloud-basierten Video-Management- und KI-Überwachungsplattformen

Cloud-basierte Überwachung ersetzt veraltete analoge Systeme in neuen Rechenzentren. Fernzugriff und analysengesteuertes Management verbessern die Betriebseffizienz. KI-Plattformen automatisieren die Echtzeitüberwachung und Objekterkennung in mehreren Einrichtungen. Anbieter führen skalierbare Abonnementmodelle ein, die die Vorabkosten senken. Dies kommt Colocation-Betreibern zugute, die flexible, zentral gesteuerte Lösungen suchen. Wachsende Partnerschaften zwischen Videotechnologieunternehmen und Rechenzentrumsbetreibern fördern die Plattforminnovation. Diese Veränderungen definieren Überwachung neu, von passiver Aufzeichnung zu dynamischem Situationsbewusstsein.

Erhöhte Betonung auf grünen Sicherheitslösungen und nachhaltiger Infrastruktur

Rechenzentrumsbetreiber investieren in umweltfreundliche Sicherheitssysteme, um mit Nachhaltigkeitszielen in Einklang zu stehen. Energiearme Kameras, intelligente Beleuchtung und bewegungsgesteuerte Überwachung reduzieren den Energieverbrauch. Anbieter entwickeln recycelbare Materialien für Gehäuse und Verkabelungsinfrastruktur. Dies unterstützt Umweltziele, ohne die Sicherheit zu beeinträchtigen. Nachhaltige Lösungen ziehen staatliche Anreize und Unternehmenskunden an, die sich zur CO2-Neutralität verpflichtet haben. Energieeffiziente Überwachungssysteme werden zu einem wichtigen Investitionskriterium bei Beschaffungsentscheidungen. Dieser Trend integriert Nachhaltigkeit in langfristige Betriebsstrategien.

Wachsende Bedeutung der Edge-Sicherheitsarchitektur in verteilten Rechenzentrumsmodellen

Dezentrale Computerumgebungen schaffen neue Sicherheitsherausforderungen an Edge-Knoten. Unternehmen implementieren kompakte Zugangskontroll- und Fernüberwachungseinheiten für verteilte Einrichtungen. KI-gesteuerte Anomalieerkennung verbessert die lokalen Reaktionsfähigkeiten. Dies sichert kleine Zentren, die in der Nähe von Endnutzern betrieben werden. Anbieter entwerfen modulare, robuste Systeme, die für den Edge-Einsatz geeignet sind. Die Integration mit zentralen Befehlssystemen gewährleistet Konsistenz in den Richtlinien. Diese Erweiterung unterstützt die Echtzeit-Datenverarbeitung bei gleichzeitiger Aufrechterhaltung standardisierter Schutzschichten.

Marktherausforderungen

Marktherausforderungen

Hohe Investitionskosten und Integrationskomplexitäten in mehrschichtigen Sicherheitsinfrastrukturen

Der Markt für physische Sicherheit in deutschen Rechenzentren steht vor hohen Implementierungskosten aufgrund fortschrittlicher Technologien und Integrationsanforderungen. Die Aufrüstung älterer Standorte mit KI-fähigen Zugangssystemen erfordert umfangreiche Finanzplanung. Betreiber haben Schwierigkeiten, neue Lösungen mit vorhandener Hardware und Softwareprotokollen in Einklang zu bringen. Kompatibilitätsprobleme verzögern die Bereitstellungszeitpläne. Fachkräftemangel verschärft die Integrationshürden. Dies zwingt kleine und mittlere Rechenzentren, Sicherheitsupgrades zu verschieben. Lange Beschaffungszyklen behindern zudem die Technologieerneuerungspläne.

Datenprivatsphäre, Interoperabilität und Wartungshürden in sich entwickelnden Sicherheitsökosystemen

Die Gewährleistung der Datenschutzkonformität bei der Nutzung von Gesichtserkennung oder Verhaltensanalysen bleibt eine komplexe Herausforderung. Die Balance zwischen den Verpflichtungen der DSGVO und der Überwachungseffizienz erfordert eine sorgfältige Gestaltung der Richtlinien. Die Interoperabilität zwischen Geräten verschiedener Anbieter begrenzt den nahtlosen Datenfluss. Die Wartung von IoT-Sensoren und KI-Kameras erhöht die betriebliche Belastung. Es erhöht das Ausfallrisiko während der Upgrades. Anbieter müssen skalierbare, konforme und benutzerfreundliche Systeme unterstützen, um wettbewerbsfähig zu bleiben. Die Bewältigung dieser Einschränkungen bleibt entscheidend für nachhaltiges Marktwachstum.

Marktchancen

Steigende Investitionen in intelligente und autonome Sicherheitssysteme in Rechenzentren der nächsten Generation

Der Markt für physische Sicherheit von Rechenzentren in Deutschland profitiert von der steigenden Akzeptanz autonomer Drohnen, Robotik und KI-basierter Analysen. Selbstlernende Algorithmen ermöglichen vorausschauende Wartung und sofortige Reaktion. Globale Cloud-Unternehmen erweitern Partnerschaften mit lokalen Integratoren für sichere Implementierungen. Es eröffnet neue Chancen für Automatisierungsanbieter, die Plug-and-Play-Module anbieten. Steigende F&E-Finanzierung stärkt die Innovation in Bewegungssensoren und Gesichtsanalyse.

Aufkommen von 5G und Edge Computing schafft Nachfrage nach verteilten Sicherheitsmodellen

Das Wachstum von 5G-Netzwerken und Edge Computing beschleunigt die Nachfrage nach Mikro-Rechenzentren, die lokalen Schutz erfordern. Kompakte Sicherheitslösungen mit Fernverwaltungsmöglichkeiten gewinnen an Bedeutung. Anbieter, die adaptive, latenzarme Systeme anbieten, erfassen starkes Wachstumspotenzial. Es ermöglicht Unternehmen, verteilte Umgebungen effizient zu schützen. Der Ausbau der verbundenen Infrastruktur steigert die Umsatzchancen für skalierbare, netzwerkbewusste Sicherheitsanbieter.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren aufgrund höherer Infrastrukturinvestitionen und fortgeschrittener Compliance-Anforderungen. Diese Einrichtungen setzen mehrschichtige Systeme ein, die Biometrie, Videoanalysen und Perimeterschutz integrieren. Mittlere Zentren konzentrieren sich auf kosteneffiziente Lösungen, die Zuverlässigkeit gewährleisten. Kleine Standorte setzen auf modulare Systeme für Skalierbarkeit. Der Markt für physische Sicherheit von Rechenzentren in Deutschland gewinnt an Stärke durch das Wachstum großer Unternehmen und Hyperscale, angetrieben durch digitale Expansion.

Nach Komponente

Das Lösungssegment führt mit umfangreicher Implementierung von Zugangskontroll- und Überwachungssystemen. Serviceangebote wachsen stetig mit Beratungs- und Integrationsunterstützung. Kontinuierliche Wartung gewährleistet Systemverfügbarkeit und Compliance in regulierten Umgebungen. Die Kombination aus Hardware und Managed Services sorgt für umfassenden Schutz für Betreiber. Die Nachfrage nach integrierten Lösungen treibt die technologische Entwicklung auf dem Markt voran.

Nach Lösung

Videoüberwachung bleibt das größte Segment, angetrieben durch die Einführung KI-gestützter Überwachung. Zugangskontrolllösungen entwickeln sich durch Multi-Faktor-Authentifizierung und Smartcard-Integration weiter. Überwachungs- und Erkennungstechnologien unterstützen die Präzision der Vorfallreaktion. Andere, wie Brand- und Umweltüberwachung, erhöhen die Sicherheit vor Ort. Der Markt für physische Sicherheit von Rechenzentren in Deutschland spiegelt die Nachfrage nach intelligenten, automatisierten Lösungen über alle Ebenen wider.

Nach Dienstleistungen

Systemintegration dominiert, da Betreiber einheitliche Plattformen bevorzugen, die mehrere Sicherheitsebenen verknüpfen. Beratungsdienste unterstützen maßgeschneiderte Implementierungen für datensensible Sektoren. Wartung und Support bleiben für langfristige Zuverlässigkeit und regulatorische Compliance unerlässlich. Anbieter erweitern ihre Managed-Service-Portfolios für kleinere Betreiber. Verträge über kontinuierliche Upgrades sorgen für stetige wiederkehrende Einnahmeströme.

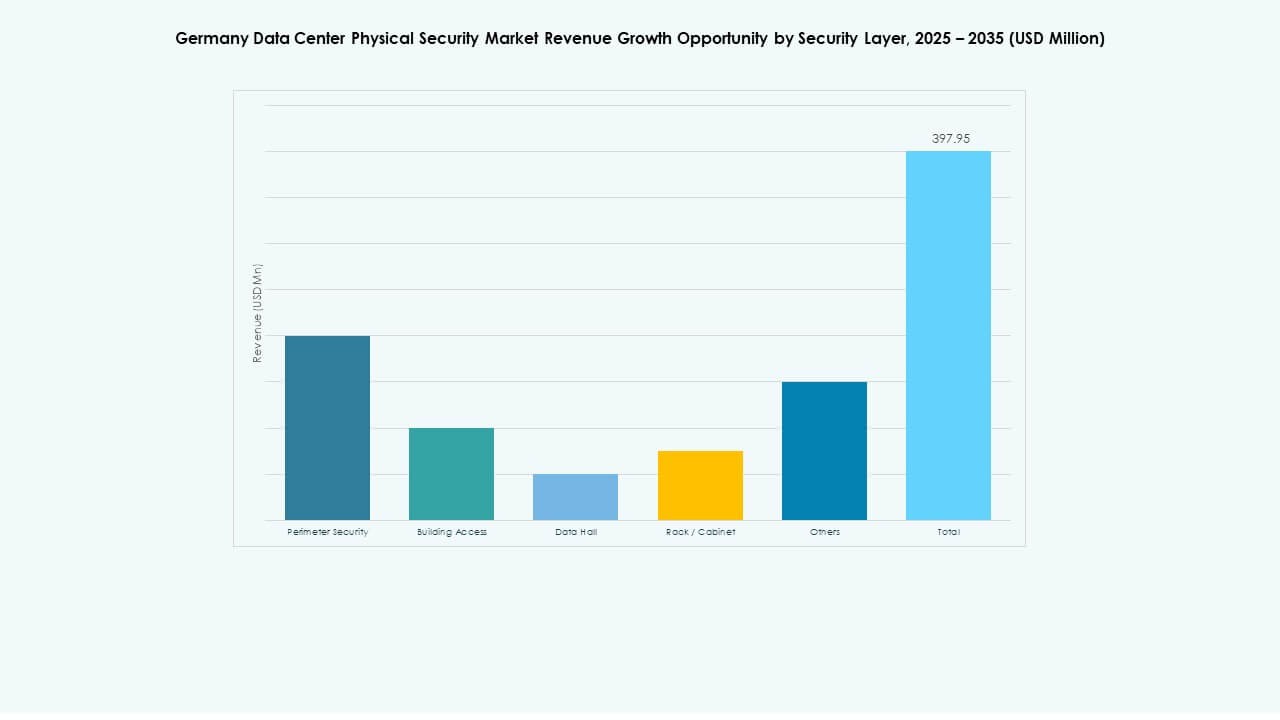

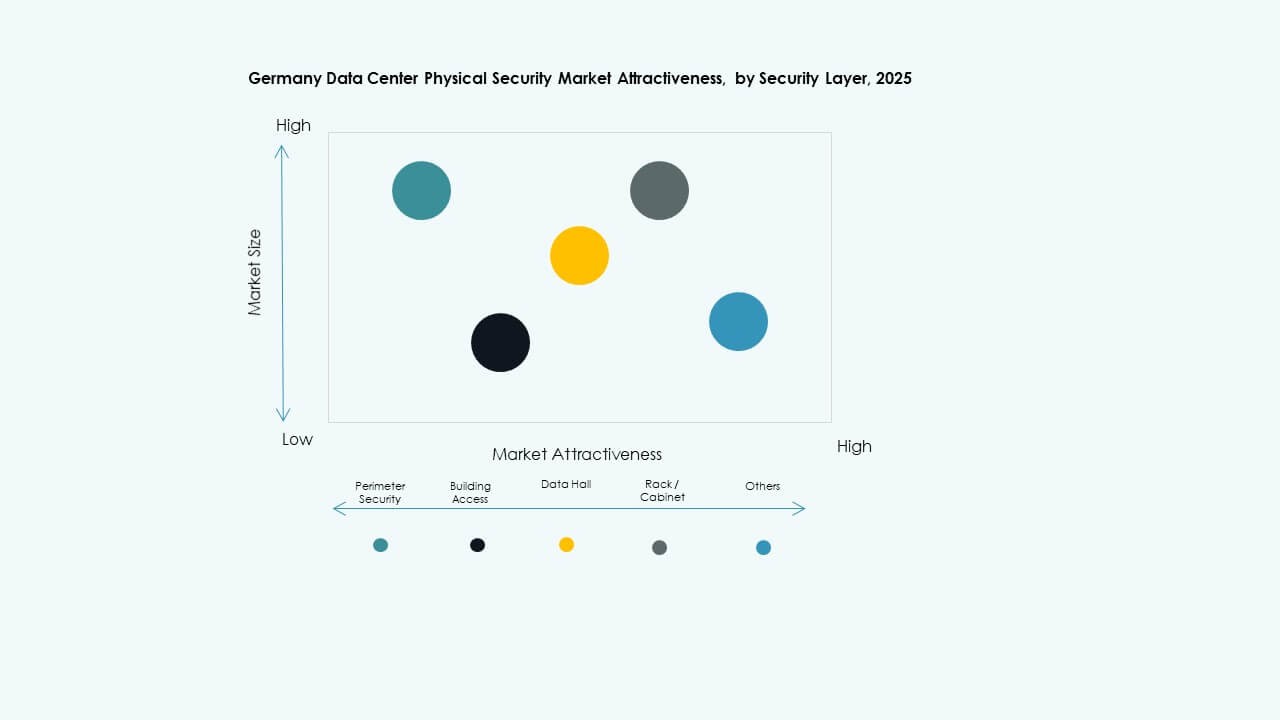

Nach Sicherheitsebene

Perimetersicherheit hält einen großen Anteil aufgrund ihrer Rolle bei der Abschreckung unbefugter Zugriffe. Gebäudezugang und Schutz von Datenhallen stärken sekundäre Ebenen. Überwachung von Racks und Schränken gewährleistet den Schutz von Vermögenswerten auf Mikroebene. Weitere Systeme umfassen Brandschutz- und Umweltüberwachungssysteme. Der deutsche Markt für physische Sicherheit von Rechenzentren betont den Schutz in Schichten, um die Standortresilienz zu erhöhen.

Nach Rechenzentrumstyp

Hyperscale-Einrichtungen führen aufgrund massiver Infrastruktur und Konzentration von Kundendaten. Colocation-Zentren folgen mit hohen Service-Level-Erwartungen von Unternehmensmietern. Edge- und Unternehmenszentren zeigen eine steigende Akzeptanz modularer Sicherheitskits. Weitere Einrichtungen umfassen regionale Einrichtungen, die spezifische Arbeitslasten unterstützen. Die Nachfragevielfalt treibt Innovationen in adaptiven Sicherheitsplattformen voran.

Nach Endnutzer

Der IT- & Telekommunikationssektor dominiert aufgrund des starken Wachstums von Cloud und Netzwerken. BFSI- und Regierungssektoren priorisieren compliance-gesteuerten Schutz. Gesundheitszentren übernehmen fortschrittliche biometrische Systeme für sensible Patientendaten. Fertigungs- und Einzelhandelssektoren erweitern den Bedarf an sicherer Speicherung für betriebliche Analysen. Der deutsche Markt für physische Sicherheit von Rechenzentren profitiert von steigender sektoraler Digitalisierung und Compliance-Bewusstsein.

Regionale Einblicke

Regionale Einblicke

Westdeutschland – Hauptdatenzentrumshub mit starker Sicherheitsinfrastruktur

Westdeutschland hält etwa 45% Marktanteil, angeführt von Frankfurt, Düsseldorf und Köln. Die Region beherbergt führende Hyperscale- und Colocation-Einrichtungen, die globalen Cloud-Anbietern dienen. Investitionen in KI-gesteuerte Überwachung und intelligente Zugangskontrolle bleiben hoch. Es profitiert von dichter Konnektivität und Nähe zu Finanzinstituten. Lokale Vorschriften erzwingen strenge Compliance-Standards, die kontinuierliche Technologie-Upgrades fördern.

- Zum Beispiel verwendet das Frankfurter Rechenzentrum von Citigroup Siemens’ integrierte Gebäudeautomations- und Sicherheitssysteme, die Brandschutz, HLK-Steuerung und Energiemanagement auf einer Plattform kombinieren. Die Einrichtung implementiert Siemens’ Sinteso-Brandmeldetechnologie und zentrale Überwachung, um kontinuierliche Zuverlässigkeit und Betriebssicherheit zu gewährleisten.

Süd- und Norddeutschland – Erweiterung des Mid-Tier-Datenzentrum-Ökosystems

Die südlichen und nördlichen Regionen zusammen machen etwa 35% des Marktanteils aus. Städte wie München und Hamburg ziehen neue Colocation- und Unternehmenseinrichtungen an. Steigender E-Commerce und industrielle Digitalisierung treiben Investitionen in skalierbare Sicherheitsplattformen voran. Anbieter führen modulare Systeme ein, die zu den regionalen Einrichtungsgrößen passen. Es unterstützt eine ausgewogene Entwicklung über mehrere Infrastrukturcluster hinweg.

Ostdeutschland – Aufstrebender Wachstumskorridor für Edge- und Regierungsrechenzentren

Ostdeutschland erobert fast 20 % Marktanteil, angeführt von staatlich unterstützten Infrastrukturprojekten. Edge- und regionale Zentren expandieren in der Nähe von Dresden und Leipzig, um die Latenzabdeckung zu verbessern. Wachsende Digitalisierungsinitiativen im öffentlichen Sektor fördern die Einführung physischer Sicherheitsmaßnahmen. Dies positioniert Ostdeutschland als aufstrebenden Markt für kosteneffiziente, konforme Systeme. Die Integration lokaler Anbieter stärkt die Wettbewerbsfähigkeit im nationalen Ökosystem.

- Zum Beispiel betreibt das Fraunhofer-Institut Edge-Computing-Forschungseinrichtungen in der Nähe von Dresden, die sich auf die Verarbeitung von Daten mit niedriger Latenz und sichere Infrastruktur konzentrieren. Die Organisation entwickelt auch fortschrittliche biometrische Erkennung und intelligente Energiemanagementtechnologien durch ihre angewandten Forschungsprogramme.

Wettbewerbseinblicke:

- Bosch Sicherheitssysteme GmbH

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Siemens AG

- Securitas AB

- Cisco Systems, Inc.

- Genetec Inc.

- Dahua Technology Co. Ltd.

Der Markt für physische Sicherheit in Rechenzentren in Deutschland zeichnet sich durch eine starke Mischung aus globalen Technologieführern und regionalen Spezialisten aus, die durch Innovation und Integration konkurrieren. Er wird durch kontinuierliche Produktaktualisierungen, Fusionen und strategische Allianzen in den Bereichen Überwachung, Zugangskontrolle und Automatisierung geprägt. Bosch, Honeywell und Schneider Electric konzentrieren sich auf umfassende Sicherheitsökosysteme, während Axis und Genetec auf analytikgesteuerte Videolösungen setzen. Cisco und Siemens stärken ihre Position durch netzwerkzentrierte und Gebäude-Management-Integration. Securitas expandiert durch verwaltete Sicherheitsdienste, die auf Colocation- und Unternehmensanlagen zugeschnitten sind. Der Markt bevorzugt Anbieter, die skalierbare, KI-gestützte und regulierungskonforme Lösungen anbieten, die sowohl die Betriebseffizienz als auch die Risikominderung ansprechen.

Neueste Entwicklungen:

- Im September 2025 eröffnete der europäische Cloud- und Hosting-Anbieter IONOS einen neuen Rechenzentrumsstandort in Deutschland, erweiterte seine physische Infrastruktur und setzte wahrscheinlich verbesserte Sicherheitsmaßnahmen am Standort ein, um die Bedürfnisse seiner Kunden zu unterstützen.

- Im Oktober 2025 erwarb ASSA ABLOY die Kentix GmbH, ein deutsches Unternehmen, das sich auf Überwachungs- und Zugangskontrollprodukte für Rechenzentren spezialisiert hat, und stärkte damit ihre Fähigkeiten im Bereich physische Sicherheit für diesen Sektor.

- Im Dezember 2024 verkaufte Bosch Sicherheitssysteme GmbH ihr Geschäft mit Sicherheits- und Kommunikationstechnologieprodukten an die europäische Investmentfirma Triton. Die Transaktion umfasste drei Geschäftsbereiche: Video, Zugang und Einbruch sowie Kommunikation, da Bosch sich stärker auf das Systemintegrationsgeschäft konzentrieren möchte.