Resumé:

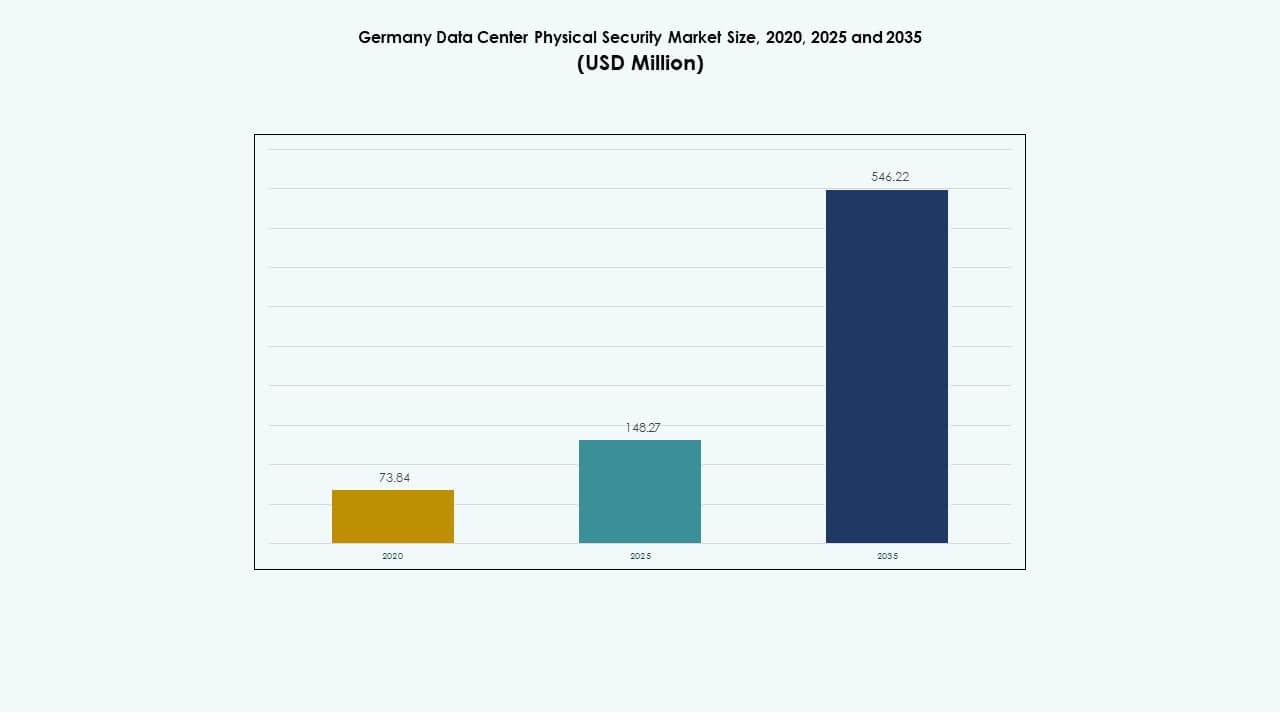

Det tyske datacenter fysiske sikkerhedsmarked blev vurderet til USD 73,84 millioner i 2020 til USD 148,27 millioner i 2025 og forventes at nå USD 546,22 millioner i 2035, med en CAGR på 13,84% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Tysklands Datacenter Fysiske Sikkerhedsmarked Størrelse 2025 |

USD 148,27 Millioner |

| Tysklands Datacenter Fysiske Sikkerhedsmarked, CAGR |

546,22% |

| Tysklands Datacenter Fysiske Sikkerhedsmarked Størrelse 2035 |

USD 546,22 Millioner |

Voksende investeringer i hyperscale og colocation faciliteter driver løbende sikkerhedsopgraderinger. Øget cloud-adoption og strengere databeskyttelsesregler presser operatører til at vedtage AI-aktiveret videoovervågning, adgangskontrol og indbrudsdetekteringssystemer. Integration af IoT-sensorer og automatiserede styringsplatforme understøtter hurtigere responstider og prædiktiv vedligeholdelse. Markedets strategiske betydning ligger i at muliggøre sikker digital infrastruktur, der er kritisk for virksomheders kontinuitet og investorernes tillid.

Vesttyskland fører markedet på grund af sin tætte koncentration af datacentre og avanceret konnektivitet. Sydlige og nordlige regioner følger med voksende virksomhed og colocation udviklinger. Østtyskland er ved at blive en ny vækstkorridor understøttet af regeringsledede digitale transformationsprojekter. Øgede offentlige og private investeringer på tværs af regioner forbedrer infrastrukturens sikkerhedsmodenhed og adoption af integrerede overvågningssystemer.

Markedsdrivere

Markedsdrivere

Stigende Implementering af Avancerede Adgangskontrol- og Overvågningssystemer på Kritiske Faciliteter

Det tyske datacenter fysiske sikkerhedsmarked udvides med vedtagelsen af avancerede adgangskontrol- og overvågningssystemer, der sikrer realtids trusselsmonitorering. Øget brug af AI-drevet ansigtsgenkendelse og biometrisk autentifikation styrker indgangsbeskyttelse i hyperscale og virksomhedsfaciliteter. Operatører prioriterer integrerede løsninger, der kombinerer videoanalyse og indbrudsdetektion for problemfri dækning af stedet. Leverandører forbedrer produktnøjagtighed gennem maskinlæringsopgraderinger. Denne fremgang driver konsekvent modernisering på tværs af kritisk infrastruktur. Det opbygger investorernes tillid ved at forbedre operationel kontinuitet og modstandsdygtighed mod fysiske indtrængen.

- For eksempel registrerer, sporer og klassificerer Bosch’s Intelligent Video Analytics personer og køretøjer under forskellige lys- og vejrforhold, hvilket reducerer falske alarmer i perimetersikkerhed. Axis Communications’ Q-serie kameraer leverer op til 4K opløsning med bred dynamisk rækkevidde og ydeevne i svagt lys for kontinuerlig overvågningsnøjagtighed.

Udvidelse af Hyperscale og Colocation Datacentre Forbedrer Investeringer i Sikkerhedsinfrastruktur

Hyperscale- og colocation-udbydere opgraderer fysiske sikkerhedslag for at opfylde kundernes overholdelseskrav. Voksende investeringer i cloud- og AI-drevet infrastruktur øger sårbarheden på stedet over for målrettede brud. Virksomheder fokuserer på perimeter- og kabinetniveau-sikkerhed for at opretholde tillid og oppetid. Integration af fysisk adgangsdata med cybersikkerhedsprotokoller får større betydning. Det understøtter hurtig respons på trusler på flere niveauer. Leverandører udvikler modulære systemer, der tilpasser sig facilitetens udvidelse uden serviceafbrydelse. Denne tendens styrker Tysklands lederskab inden for sikker digital infrastruktur i Europa.

- For eksempel anvender Equinix’s datacentre i Frankfurt multifaktor biometriske adgangskontroller og 24/7 sikkerhedsovervågning på stedet på tværs af flere faciliteter. Vantage Data Centers’ Berlin-campus integrerer AI-understøttet videoanalyse og avanceret perimeterbeskyttelse som en del af sin store europæiske hyperscale-udvidelse.

Integration af IoT-sensorer og AI-analyse for at Forbedre Trusselsforudsigelse og Respons

Datacentre implementerer smarte IoT-baserede systemer, der forbedrer miljø- og fysisk overvågning. AI-analyse opdager usædvanlige bevægelsesmønstre, hvilket reducerer falske alarmer og manuelle indgreb. Centraliserede dashboards tilbyder forudsigende indsigt til facilitetens ledere for proaktiv sikkerhedsplanlægning. Integration med netværksbaseret analyse forbedrer operationel gennemsigtighed. Det muliggør hurtig vurdering af risikozoner under hændelser. Avanceret automatisering reducerer responstider og vedligeholdelsesomkostninger. Dette skift omdanner fysisk sikkerhed til en forudsigende forsvarsmodel snarere end en reaktiv funktion.

Regeringsreguleringer og Krav til Datasuverænitet Fremmer Sikkerhedsinvesteringer

Strengere EU- og nationale reguleringer kræver robuste sikkerhedsforanstaltninger for datacentre, der hoster følsomme oplysninger. Overholdelsesrammer som GDPR og ISO 27001 øger investeringer i adgangsvalidering og overvågningssystemer. Operatører prioriterer certificerede løsninger for at beskytte kundedataens integritet. Presset for energieffektive, men sikre designs skaber stærk efterspørgsel efter automatiserede sikkerhedsstyringsværktøjer. Det tilpasser infrastruktursikkerhed med bæredygtighedsmål. Reguleringstryk sikrer kontinuerlige opgraderinger og markedsudvidelse for certificerede sikkerhedsudbydere.

Markedstendenser

Markedstendenser

Voksende Konvergens af Fysisk og Cybersikkerhed for Enhedlig Risikostyring

Det tyske marked for fysisk sikkerhed i datacentre oplever en konvergens mellem fysiske og cybersikkerhedsstrategier for at imødegå komplekse hybride trusler. Organisationer implementerer samlede platforme, der forbinder adgangskontrol-logfiler med netværkshændelsesdata. Denne integration muliggør hurtigere opdagelse af brud og forbedret overholdelsesrapportering. Administrerede tjenesteudbydere integrerer AI-drevne analyser til automatisk håndhævelse af politikker. Det forbedrer hastigheden på hændelsesløsning, mens det minimerer nedetid. Virksomheder betragter samlede forsvarssystemer som en strategisk differentierer i kundetillid og pålidelighed.

Adoption af cloud-baseret videostyring og AI-overvågningsplatforme

Cloud-baseret overvågning erstatter ældre analoge systemer på tværs af nye datacentre. Fjernadgang og analysebaseret styring forbedrer operationel effektivitet. AI-platforme automatiserer realtidsmonitorering og objektdetektion på tværs af flere faciliteter. Leverandører introducerer skalerbare abonnementsmodeller, der reducerer forudgående omkostninger. Det gavner colocation-operatører, der søger fleksible, centralt kontrollerede løsninger. Voksende partnerskaber mellem videoteknologifirmaer og datacenteroperatører driver platforminnovation. Disse skift omdefinerer overvågning fra passiv optagelse til dynamisk situationsbevidsthed.

Øget fokus på grønne sikkerhedsløsninger og bæredygtig infrastruktur

Datacenteroperatører investerer i miljøvenlige sikkerhedssystemer for at tilpasse sig bæredygtighedsmål. Lavenergi-kameraer, smart belysning og bevægelsesaktiveret overvågning reducerer strømforbruget. Leverandører udvikler genanvendelige materialer til indkapsling og kabelføring. Det understøtter miljømål uden at gå på kompromis med sikkerheden. Bæredygtige løsninger tiltrækker statslige incitamenter og virksomhedskunder, der er forpligtet til CO2-neutralitet. Energieffektive overvågningssystemer bliver en nøgleinvestering i indkøbsbeslutninger. Denne trend integrerer bæredygtighed i langsigtede operationelle strategier.

Stigende betydning af edge-sikkerhedsarkitektur i distribuerede datacentermodeller

Decentraliserede computermiljøer skaber nye sikkerhedsudfordringer på tværs af edge-noder. Virksomheder implementerer kompakte adgangskontrol- og fjernovervågningsenheder til distribuerede faciliteter. AI-drevet anomali-detektion forbedrer lokale responsmuligheder. Det sikrer små centre, der opererer tæt på slutbrugere. Leverandører designer modulære, robuste systemer, der er velegnede til edge-implementering. Integration med centrale kommandosystemer sikrer politik-konsistens. Denne udvidelse understøtter realtidsdatabehandling, mens den opretholder standardiserede beskyttelseslag.

Markedsudfordringer

Markedsudfordringer

Høje kapitalomkostninger og integrationskompleksiteter i multilags sikkerhedsinfrastruktur

Det tyske marked for fysisk sikkerhed i datacentre står over for høje implementeringsomkostninger på grund af avancerede teknologier og behovet for systemintegration. Opgradering af ældre steder med AI-aktiverede adgangssystemer kræver omfattende finansiel planlægning. Operatører kæmper for at tilpasse nye løsninger til eksisterende hardware- og softwareprotokoller. Kompatibilitetsproblemer forsinker implementeringstidslinjer. Mangel på kvalificeret arbejdskraft forværrer integrationsudfordringerne. Det lægger pres på små og mellemstore datacentre for at udsætte sikkerhedsopgraderinger. Lange indkøbsprocesser hæmmer yderligere teknologifornyelsesplaner.

Databeskyttelse, Interoperabilitet og Vedligeholdelsesbarrierer i Udviklende Sikkerhedsøkosystemer

At sikre overholdelse af privatlivsregler, mens man bruger ansigtsgenkendelse eller adfærdsanalyse, forbliver en kompleks udfordring. At balancere GDPR-forpligtelser med overvågningseffektivitet kræver omhyggelig politikudformning. Interoperabilitet blandt enheder fra flere leverandører begrænser problemfri dataflow. Vedligeholdelse af IoT-sensorer og AI-kameraer tilføjer operationel byrde. Det øger risikoen for nedetid under opgraderinger. Leverandører skal understøtte skalerbare, kompatible og brugervenlige systemer for at bevare konkurrenceevnen. At adressere disse begrænsninger forbliver kritisk for bæredygtig markedsvækst.

Markedsmuligheder

Stigende Investeringer i Smarte og Autonome Sikkerhedssystemer på Tværs af Næste Generations Datacentre

Det tyske datacenters fysiske sikkerhedsmarked drager fordel af stigende adoption af autonome droner, robotik og AI-baserede analyser. Selv-lærende algoritmer muliggør prædiktiv vedligeholdelse og øjeblikkelig respons. Globale cloud-firmaer udvider partnerskaber med lokale integratorer for sikre implementeringer. Det åbner nye muligheder for automatiseringsudbydere, der tilbyder plug-and-play-moduler. Øget R&D-finansiering styrker innovation inden for bevægelsessensorer og ansigtsanalyse.

Fremkomsten af 5G og Edge Computing Skaber Efterspørgsel efter Distribuerede Sikkerhedsmodeller

Væksten af 5G-netværk og edge computing accelererer efterspørgslen efter mikrodatacentre, der kræver lokaliseret beskyttelse. Kompakte sikkerhedsløsninger med fjernstyringsmuligheder vinder indpas. Leverandører, der tilbyder adaptive, lav-latens systemer, fanger stærkt vækstpotentiale. Det gør det muligt for virksomheder at beskytte distribuerede miljøer effektivt. Udvidelsen af forbundet infrastruktur øger indtægtsmulighederne for skalerbare, netværksbevidste sikkerhedsleverandører.

Markedssegmentering

Efter Datacenterstørrelse

Store datacentre dominerer på grund af højere infrastrukturinvesteringer og avancerede overholdelseskrav. Disse faciliteter implementerer flerlagssystemer, der integrerer biometrik, videoanalyse og perimetersikring. Mellemstore centre fokuserer på omkostningseffektive løsninger, der opretholder pålidelighed. Små steder adopterer modulære systemer for skalerbarhed. Det tyske datacenters fysiske sikkerhedsmarked styrkes af stor virksomhed og hyperskala vækst drevet af digital ekspansion.

Efter Komponent

Løsningssegmentet fører med omfattende implementering af adgangskontrol og overvågningssystemer. Serviceudbud vokser støt med rådgivning og integrationsstøtte. Kontinuerlig vedligeholdelse sikrer systemets oppetid og overholdelse på tværs af regulerede miljøer. Kombinationen af hardware og administrerede tjenester sikrer holistisk beskyttelse for operatører. Efterspørgslen efter integrerede løsninger driver teknologisk udvikling på markedet.

Efter Løsning

Videoovervågning forbliver det største segment drevet af adoption af AI-drevet overvågning. Adgangskontrolløsninger avancerer gennem multifaktorautentifikation og smartkortintegration. Overvågnings- og detektionsteknologier understøtter præcision i hændelsesrespons. Andre, såsom brand- og miljøovervågning, forbedrer sikkerheden på stedet. Det tyske datacenters fysiske sikkerhedsmarked afspejler efterspørgslen efter intelligente, automatiserede løsninger på tværs af lag.

Efter Tjenester

Systemintegration dominerer, da operatører foretrækker samlede platforme, der forbinder flere sikkerhedslag. Konsulenttjenester understøtter skræddersyede implementeringer for datafølsomme sektorer. Vedligeholdelse og support forbliver essentielle for langvarig pålidelighed og overholdelse af lovgivning. Leverandører udvider porteføljer af administrerede tjenester til mindre operatører. Kontinuerlige opgraderingskontrakter sikrer stabile tilbagevendende indtægtsstrømme.

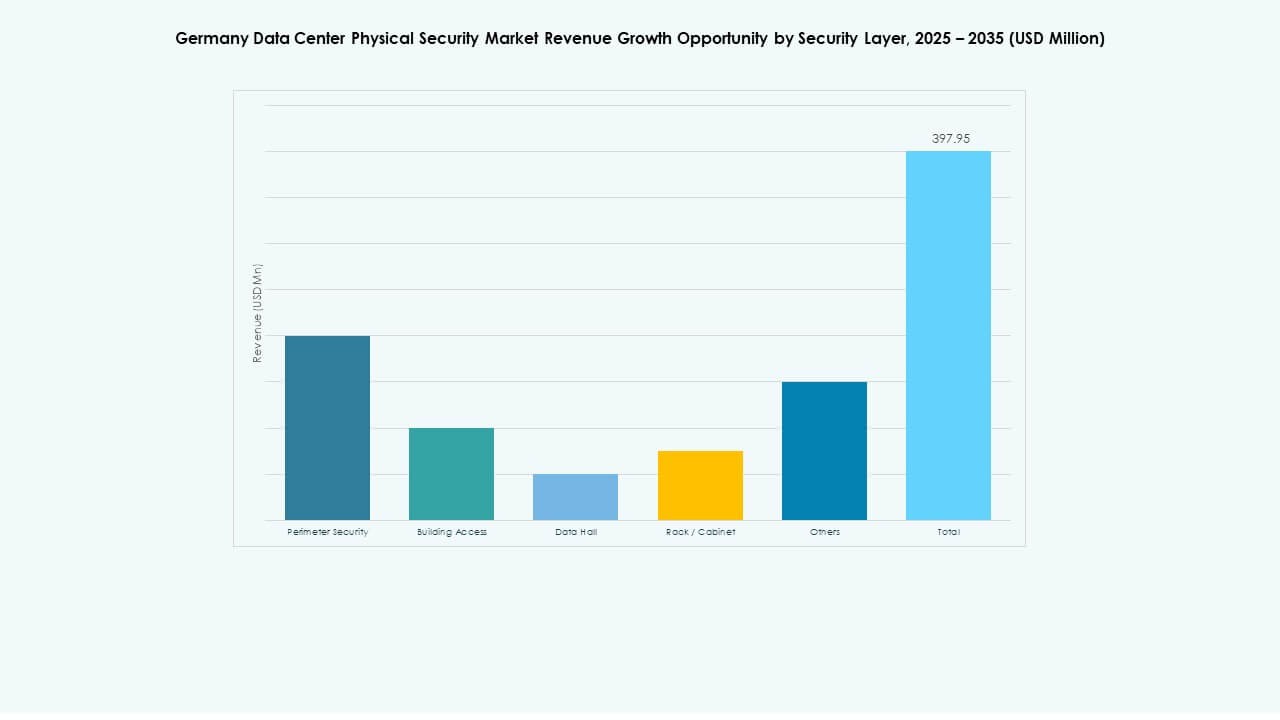

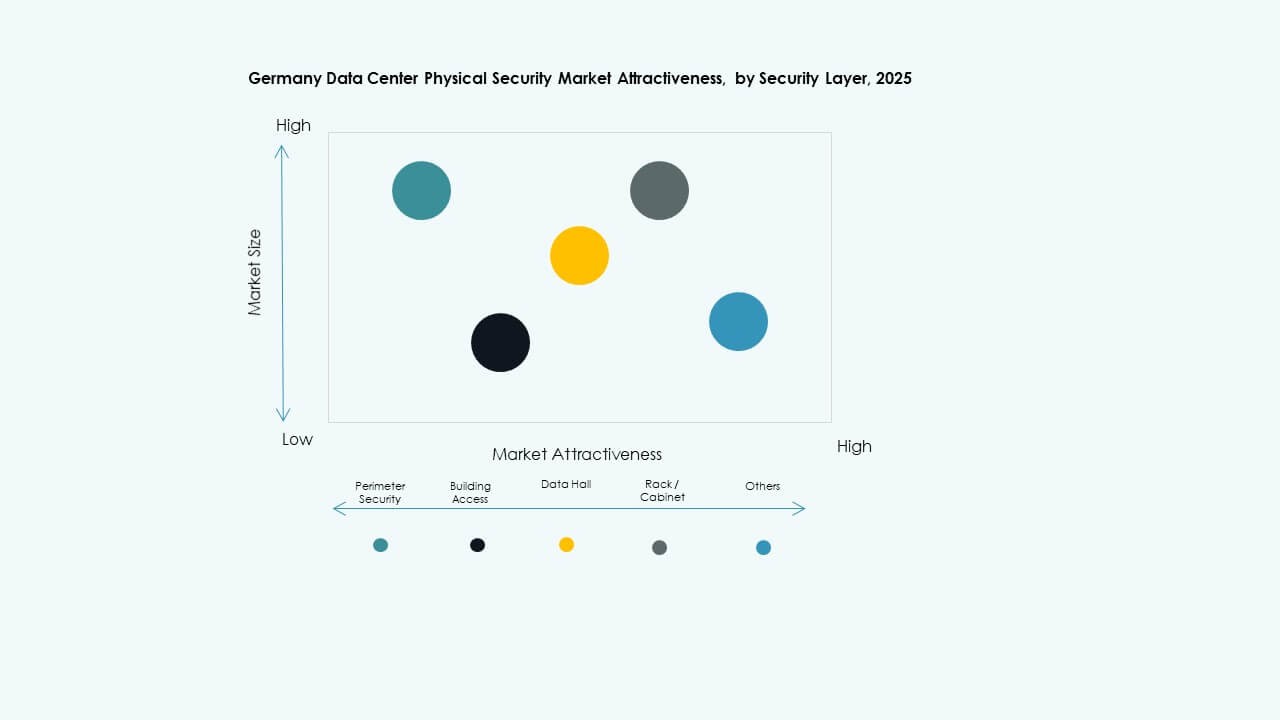

Efter Sikkerhedslag

Perimetersikkerhed har en stor andel på grund af dens rolle i at afskrække uautoriseret adgang. Bygningsadgang og datasalbeskyttelse styrker sekundære lag. Rack- og kabinetovervågning sikrer beskyttelse af aktiver på mikroniveau. Andre inkluderer brandslukning og miljøovervågningssystemer. Det tyske datacenter fysiske sikkerhedsmarked understreger lagdelt beskyttelse for at forbedre stedets modstandsdygtighed.

Efter Datacentertype

Hyperscale faciliteter fører på grund af massiv infrastruktur og koncentration af klientdata. Colocation-centre følger med høje serviceforventninger fra virksomhedslejere. Edge- og virksomhedsfaciliteter udviser stigende adoption af modulære sikkerhedssæt. Andre inkluderer regionale faciliteter, der understøtter specifikke arbejdsbelastninger. Efterspørgselsdiversitet driver innovation i adaptive sikkerhedsplatforme.

Efter Slutbruger

IT & telekommunikationssektoren dominerer på grund af stærk vækst i cloud og netværk. BFSI- og regeringssektorer prioriterer overholdelsesdrevet beskyttelse. Sundhedscentre adopterer avancerede biometriske systemer til følsomme patientdata. Fremstillings- og detailsektorer udvider behovet for sikker opbevaring til operationelle analyser. Det tyske datacenter fysiske sikkerhedsmarked drager fordel af stigende sektordigitalisering og overholdelsesbevidsthed.

Regionale Indsigter

Regionale Indsigter

Vesttyskland – Større Datacenterhub med Stærk Sikkerhedsinfrastruktur

Vesttyskland har cirka 45% markedsandel ledet af Frankfurt, Düsseldorf og Köln. Regionen huser førende hyperscale- og colocation-faciliteter, der betjener globale cloud-udbydere. Investering i AI-drevet overvågning og smart adgangskontrol forbliver høj. Det drager fordel af tæt konnektivitet og nærhed til finansielle institutioner. Lokale regler håndhæver strenge overholdelsesstandarder, hvilket fremmer konsekvente teknologiske opgraderinger.

- For eksempel bruger Citigroups datacenter i Frankfurt Siemens’ integrerede bygningsautomatiserings- og sikkerhedssystemer, der kombinerer brandbeskyttelse, HVAC-kontrol og energistyring under én platform. Faciliteten implementerer Siemens’ Sinteso brandsikkerhedsteknologi og centraliseret overvågning for at sikre kontinuerlig pålidelighed og driftsikkerhed.

Syd- og Nordtyskland – Udvidelse af Midterste Datacenterøkosystem

Syd- og Nordregionerne tegner sig tilsammen for omkring 35% af markedsandelen. Byer som München og Hamborg tiltrækker nye colocation- og virksomhedsfaciliteter. Stigende e-handel og industriel digitalisering driver investeringer i skalerbare sikkerhedsplatforme. Leverandører introducerer modulære systemer for at matche regionale facilitetstørrelser. Det understøtter balanceret udvikling på tværs af flere infrastrukturklynger.

Østtyskland – Fremvoksende Vækstkorridor for Edge- og Regeringsdatacentre

Østtyskland opnår næsten 20% markedsandel, ledet af regeringsstøttede infrastrukturprojekter. Edge- og regionale centre udvides nær Dresden og Leipzig for at forbedre latenstidsdækningen. Voksende digitaliseringsinitiativer i den offentlige sektor stimulerer adoptionen af fysisk sikkerhed. Det positionerer Østtyskland som et voksende marked for omkostningseffektive, overholdelsesvenlige systemer. Integration af lokale udbydere styrker konkurrenceevnen i det nationale økosystem.

- For eksempel driver Fraunhofer Instituttet edge-computing forskningsfaciliteter nær Dresden med fokus på lav-latens databehandling og sikker infrastruktur. Organisationen udvikler også avancerede biometriske genkendelses- og intelligente energistyringsteknologier gennem sine anvendte forskningsprogrammer.

Konkurrenceindsigter:

- Bosch Sicherheitssysteme GmbH

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Siemens AG

- Securitas AB

- Cisco Systems, Inc.

- Genetec Inc.

- Dahua Technology Co. Ltd.

Det tyske datacenter-marked for fysisk sikkerhed har en stærk blanding af globale teknologiledere og regionale specialister, der konkurrerer gennem innovation og integration. Det formes af kontinuerlige produktopgraderinger, fusioner og strategiske alliancer på tværs af overvågning, adgangskontrol og automatiseringsområder. Bosch, Honeywell og Schneider Electric fokuserer på end-to-end sikkerhedsøkosystemer, mens Axis og Genetec lægger vægt på analysebaserede videoløsninger. Cisco og Siemens styrker deres position gennem netværkscentreret og bygningsstyringsintegration. Securitas udvider gennem administrerede sikkerhedstjenester skræddersyet til colocation og virksomhedsfaciliteter. Markedet favoriserer aktører, der tilbyder skalerbare, AI-drevne og reguleringskompatible løsninger, der adresserer både operationel effektivitet og risikoreduktion.

Seneste udviklinger:

- I september 2025 lancerede den europæiske cloud- og hostingudbyder IONOS en ny datacenterlokation i Tyskland, hvilket udvidede sin fysiske infrastruktur og sandsynligvis implementerede forbedrede sikkerhedsforanstaltninger på stedet for at støtte kundernes behov.

- I oktober 2025 opkøbte ASSA ABLOY Kentix GmbH, et tysk firma specialiseret i overvågnings- og adgangskontrolprodukter designet til datacentre, hvilket forbedrede deres kapaciteter inden for fysisk sikkerhed for denne sektor.

- I december 2024 solgte Bosch Sicherheitssysteme GmbH sin forretning inden for sikkerheds- og kommunikationsteknologiprodukter til det europæiske investeringsfirma Triton. Transaktionen omfattede tre forretningsenheder Video, Adgang og Indtrængen samt Kommunikation, da Bosch sigter mod at fokusere mere på systemintegrationsforretningen.