Sammanfattning:

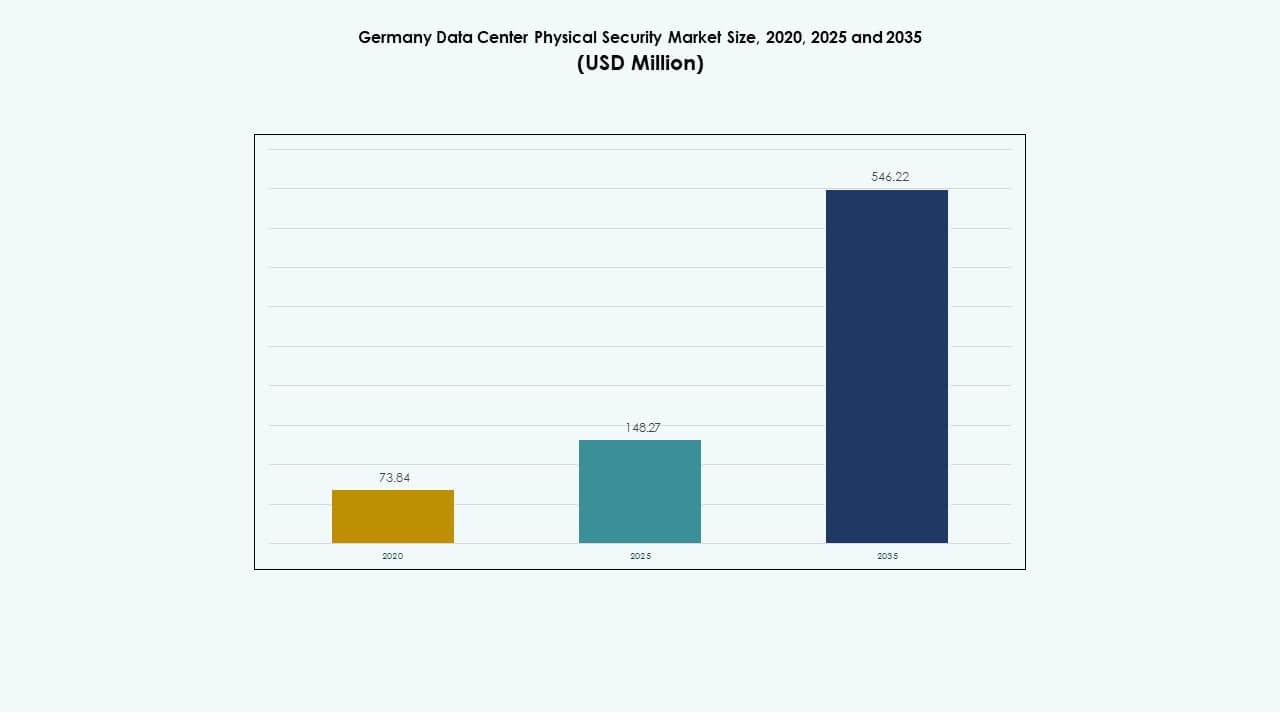

Den tyska marknaden för fysisk säkerhet i datacenter värderades till 73,84 miljoner USD år 2020 till 148,27 miljoner USD år 2025 och förväntas nå 546,22 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 13,84% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på den tyska marknaden för fysisk säkerhet i datacenter 2025 |

USD 148,27 miljoner |

| Tyska marknaden för fysisk säkerhet i datacenter, CAGR |

546,22% |

| Storlek på den tyska marknaden för fysisk säkerhet i datacenter 2035 |

USD 546,22 miljoner |

Ökande investeringar i hyperskaliga och colocation-anläggningar driver på kontinuerliga säkerhetsuppgraderingar. Ökad molnanvändning och strängare dataskyddsregler tvingar operatörer att anta AI-aktiverad videoövervakning, åtkomstkontroll och intrångsdetekteringssystem. Integration av IoT-sensorer och automatiserade hanteringsplattformar stödjer snabbare svarstider och prediktivt underhåll. Marknadens strategiska betydelse ligger i att möjliggöra säker digital infrastruktur som är kritisk för företags kontinuitet och investerarförtroende.

Västra Tyskland leder marknaden på grund av sin täta koncentration av datacenter och avancerad anslutning. Södra och norra regionerna följer med växande företags- och colocation-utvecklingar. Östra Tyskland framträder som en ny tillväxtkorridor stödd av statligt ledda digitala transformationsprojekt. Ökade offentliga och privata investeringar över regioner förbättrar infrastrukturens säkerhetsmognad och antagandet av integrerade övervakningssystem.

Marknadsdrivkrafter

Marknadsdrivkrafter

Ökad implementering av avancerade åtkomstkontroll- och övervakningssystem i kritiska anläggningar

Den tyska marknaden för fysisk säkerhet i datacenter expanderar med antagandet av avancerade åtkomstkontroll- och övervakningssystem som säkerställer realtidsövervakning av hot. Ökad användning av AI-driven ansiktsigenkänning och biometrisk autentisering stärker skyddet vid inpasseringspunkter i hyperskaliga och företagsanläggningar. Operatörer prioriterar integrerade lösningar som kombinerar videoanalys och intrångsdetektering för sömlös täckning av platser. Leverantörer förbättrar produktens noggrannhet genom maskininlärningsuppgraderingar. Denna utveckling driver på kontinuerlig modernisering över kritisk infrastruktur. Det bygger investerarförtroende genom att förbättra operativ kontinuitet och motståndskraft mot fysiska intrång.

- Till exempel upptäcker, spårar och klassificerar Boschs intelligenta videoanalys människor och fordon under varierande ljus- och väderförhållanden, vilket minskar falsklarm i perimetersäkerhet. Axis Communications Q-seriens kameror levererar upp till 4K-upplösning med brett dynamiskt omfång och prestanda i svagt ljus för kontinuerlig övervakningsnoggrannhet.

Expansion av hyperskaliga och kolokationsdatacenter förbättrar investeringar i säkerhetsinfrastruktur

Hyperskaliga och kolokationsleverantörer uppgraderar fysiska säkerhetslager för att möta kundernas efterlevnadskrav. Växande investeringar i moln- och AI-driven infrastruktur ökar platsens sårbarhet för riktade intrång. Företag fokuserar på perimeter- och skåpnivåsäkerhet för att upprätthålla förtroende och drifttid. Integrering av fysisk åtkomstdata med cybersäkerhetsprotokoll blir allt viktigare. Det stödjer snabb respons på hot på flera nivåer. Leverantörer utvecklar modulära system som anpassar sig till anläggningens expansion utan att störa tjänsten. Denna trend stärker Tysklands ledarskap inom säker digital infrastruktur i Europa.

- Till exempel använder Equinixs datacenter i Frankfurt multifaktors biometriska åtkomstkontroller och dygnet runt-övervakning på plats över flera anläggningar. Vantage Data Centers campus i Berlin integrerar AI-stödd videoanalys och avancerat perimeter skydd som en del av sin storskaliga europeiska hyperskaliga expansion.

Integration av IoT-sensorer och AI-analys för att förbättra hotprediktion och respons

Datacenter implementerar smarta IoT-baserade system som förbättrar miljö- och fysisk övervakning. AI-analys upptäcker ovanliga rörelsemönster, vilket minskar falska larm och manuella ingripanden. Centraliserade instrumentpaneler erbjuder prediktiva insikter till anläggningschefer för proaktiv säkerhetsplanering. Integration med nätverksbaserad analys förbättrar operativ transparens. Det möjliggör snabb bedömning av riskzoner under incidenter. Avancerad automation minskar responstider och underhållskostnader. Denna förändring omvandlar fysisk säkerhet till en prediktiv försvarsmodell snarare än en reaktiv funktion.

Statliga regleringar och krav på datasuveränitet driver säkerhetsinvesteringar

Strängare EU- och nationella regleringar kräver robusta säkerhetsåtgärder för datacenter som hanterar känslig information. Efterlevnadsramverk som GDPR och ISO 27001 ökar investeringarna i åtkomstvalidering och övervakningssystem. Operatörer prioriterar certifierade lösningar för att skydda kunddata integritet. Drivet för energieffektiva men säkra designer skapar stark efterfrågan på automatiserade säkerhetshanteringsverktyg. Det anpassar infrastruktursäkerhet med hållbarhetsmål. Regulatoriskt tryck säkerställer kontinuerliga uppgraderingar och marknadsexpansion för certifierade säkerhetsleverantörer.

Marknadstrender

Marknadstrender

Växande konvergens av fysisk och cybersäkerhet för enhetlig riskhantering

Den tyska marknaden för fysisk säkerhet i datacenter bevittnar en konvergens mellan fysiska och cybersäkerhetsstrategier för att hantera komplexa hybridhot. Organisationer implementerar enade plattformar som länkar åtkomstkontrolloggar med nätverkshändelsedata. Denna integration möjliggör snabbare upptäckt av intrång och förbättrad rapportering för efterlevnad. Tjänsteleverantörer inför AI-driven analys för automatiserad policytillämpning. Det förbättrar hastigheten på incidentlösningar samtidigt som driftstopp minimeras. Företag betraktar enade försvarssystem som en strategisk differentierare i kundförtroende och tillförlitlighet.

Antagande av molnbaserad videohantering och AI-övervakningsplattformar

Molnbaserad övervakning ersätter äldre analoga system i nya datacenter. Fjärråtkomst och analysdriven hantering förbättrar operativ effektivitet. AI-plattformar automatiserar realtidsövervakning och objektdetektering över flera anläggningar. Leverantörer introducerar skalbara prenumerationsmodeller som sänker initiala kostnader. Det gynnar samlokaliseringsoperatörer som söker flexibla, centralt styrda lösningar. Växande partnerskap mellan videoteksföretag och datacenteroperatörer driver plattformsinnovation. Dessa förändringar omdefinierar övervakning från passiv inspelning till dynamisk situationsmedvetenhet.

Ökat fokus på gröna säkerhetslösningar och hållbar infrastruktur

Datacenteroperatörer investerar i miljövänliga säkerhetssystem för att anpassa sig till hållbarhetsmål. Lågenergikameror, smart belysning och rörelseaktiverad övervakning minskar energiförbrukningen. Leverantörer utvecklar återvinningsbara material för inneslutning och kabelinfrastruktur. Det stödjer miljömål utan att kompromissa med säkerheten. Hållbara lösningar lockar statliga incitament och företagskunder som är engagerade i koldioxidneutralitet. Energieffektiva övervakningssystem blir en viktig investeringsmetrik i upphandlingsbeslut. Denna trend integrerar hållbarhet i långsiktiga operativa strategier.

Ökad betydelse av kantarkitektur för säkerhet i distribuerade datacentermodeller

Decentraliserade datoromgivningar skapar nya säkerhetsutmaningar över kantnoder. Företag implementerar kompakta åtkomstkontroll- och fjärrövervakningsenheter för distribuerade anläggningar. AI-driven avvikelsedetektering förbättrar lokala responsmöjligheter. Det säkrar småskaliga centra som verkar nära slutanvändare. Leverantörer designar modulära, robusta system lämpliga för kantdistribution. Integration med centraliserade kommandosystem säkerställer policykonsekvens. Denna expansion stödjer realtidsdatabehandling samtidigt som standardiserade skyddslager bibehålls.

Marknadsutmaningar

Marknadsutmaningar

Höga kapitalkostnader och integrationskomplexitet i flerskiktad säkerhetsinfrastruktur

Den tyska marknaden för fysisk säkerhet i datacenter står inför höga implementeringskostnader på grund av avancerad teknik och behov av systemintegration. Uppgradering av äldre platser med AI-aktiverade åtkomstsystem kräver omfattande finansiell planering. Operatörer kämpar med att anpassa nya lösningar till befintlig hårdvara och mjukvaruprotokoll. Kompatibilitetsproblem fördröjer implementeringstidslinjer. Brist på kvalificerad arbetskraft förvärrar integrationshinder. Det pressar små och medelstora datacenter att skjuta upp säkerhetsuppgraderingar. Långa upphandlingscykler hindrar ytterligare teknikuppdateringsplaner.

Dataskydd, Interoperabilitet och Underhållshinder i Utvecklande Säkerhetsekosystem

Att säkerställa efterlevnad av integritet medan man använder ansiktsigenkänning eller beteendeanalys förblir en komplex utmaning. Att balansera GDPR-krav med övervakningseffektivitet kräver noggrann policyutformning. Interoperabilitet mellan enheter från flera leverantörer begränsar sömlöst dataflöde. Underhåll av IoT-sensorer och AI-kameror ökar den operativa bördan. Det ökar risken för driftstopp under uppgraderingar. Leverantörer måste stödja skalbara, efterlevnadsvänliga och användarvänliga system för att behålla konkurrenskraften. Att hantera dessa begränsningar är avgörande för hållbar marknadstillväxt.

Marknadsmöjligheter

Ökande Investeringar i Smarta och Autonoma Säkerhetssystem över Nästa Generations Datacenter

Den tyska marknaden för fysisk säkerhet i datacenter gynnas av den ökande användningen av autonoma drönare, robotik och AI-baserad analys. Självlärande algoritmer möjliggör prediktivt underhåll och omedelbar respons. Globala molnföretag utökar partnerskap med lokala integratörer för säkra installationer. Det öppnar nya möjligheter för automationsleverantörer som erbjuder plug-and-play-moduler. Ökat FoU-finansiering stärker innovation inom rörelsesensorer och ansiktsanalys.

Framväxten av 5G och Edge Computing Skapar Efterfrågan på Distribuerade Säkerhetsmodeller

Tillväxten av 5G-nätverk och edge computing påskyndar efterfrågan på mikrodatascenter som kräver lokaliserat skydd. Kompakta säkerhetslösningar med fjärrhanteringsmöjligheter får genomslag. Leverantörer som erbjuder adaptiva, låglatenssystem fångar stark tillväxtpotential. Det möjliggör för företag att skydda distribuerade miljöer effektivt. Expansionen av ansluten infrastruktur ökar intäktsutsikterna för skalbara, nätverksmedvetna säkerhetsleverantörer.

Marknadssegmentering

Efter Datacenterstorlek

Stora datacenter dominerar på grund av högre infrastrukturinvesteringar och avancerade efterlevnadskrav. Dessa anläggningar implementerar flerskiktade system som integrerar biometrik, videoanalys och perimeterförsvar. Medelstora center fokuserar på kostnadseffektiva lösningar som bibehåller tillförlitlighet. Små platser antar modulära system för skalbarhet. Den tyska marknaden för fysisk säkerhet i datacenter stärks av stora företags och hyperskala tillväxt driven av digital expansion.

Efter Komponent

Lösningssegmentet leder med omfattande implementering av åtkomstkontroll och övervakningssystem. Tjänsteerbjudanden växer stadigt med konsult- och integrationsstöd. Kontinuerligt underhåll säkerställer systemets drifttid och efterlevnad i reglerade miljöer. Kombinationen av hårdvara och hanterade tjänster säkerställer helhetsskydd för operatörer. Efterfrågan på integrerade lösningar driver teknologisk utveckling på marknaden.

Efter Lösning

Videoövervakning förblir det största segmentet drivet av antagandet av AI-driven övervakning. Åtkomstkontrolllösningar avancerar genom multifaktorautentisering och smartkortsintegration. Övervaknings- och detektionsteknologier stöder incidentresponsens precision. Andra, såsom brand- och miljöövervakning, förbättrar platsens säkerhet. Den tyska marknaden för fysisk säkerhet i datacenter speglar efterfrågan på intelligenta, automatiserade lösningar över lager.

Efter Tjänster

Systemintegration dominerar eftersom operatörer föredrar enade plattformar som länkar flera säkerhetslager. Konsulttjänster stödjer skräddarsydda implementationer för datakänsliga sektorer. Underhåll och support förblir avgörande för långsiktig tillförlitlighet och efterlevnad av regler. Leverantörer utökar sina portföljer av hanterade tjänster för mindre operatörer. Kontinuerliga uppgraderingskontrakt säkerställer stadiga återkommande intäktsströmmar.

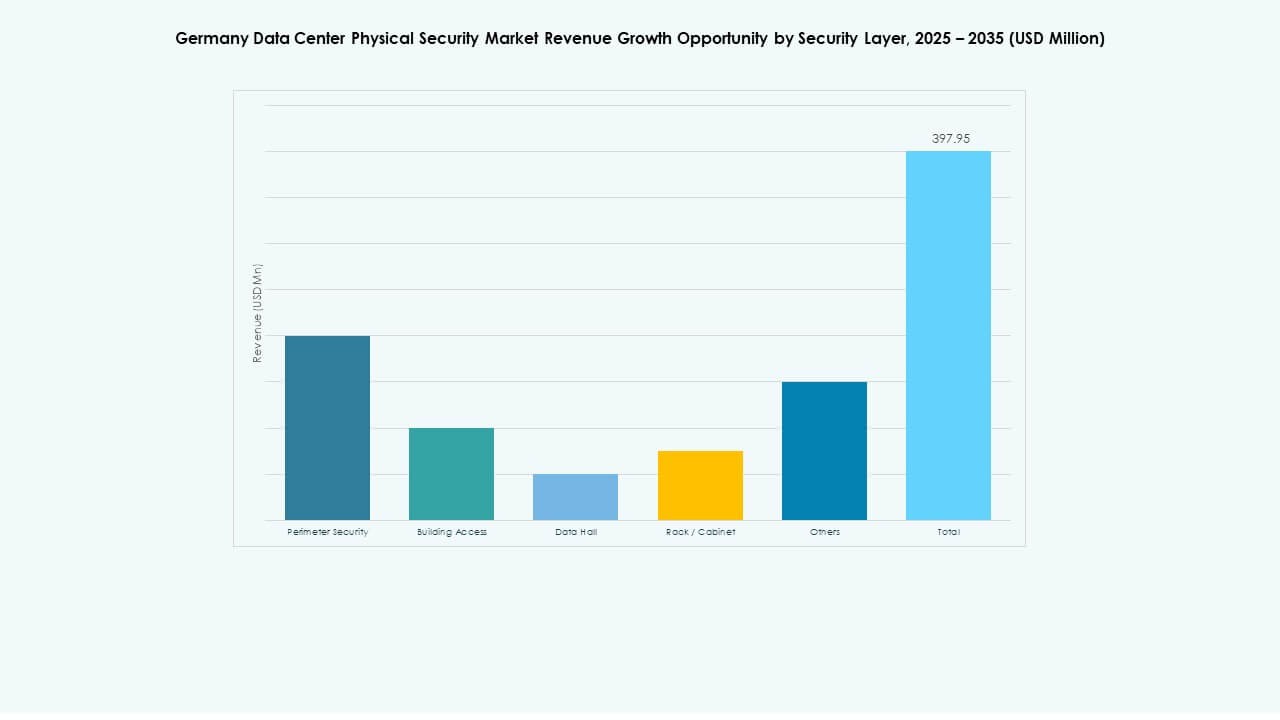

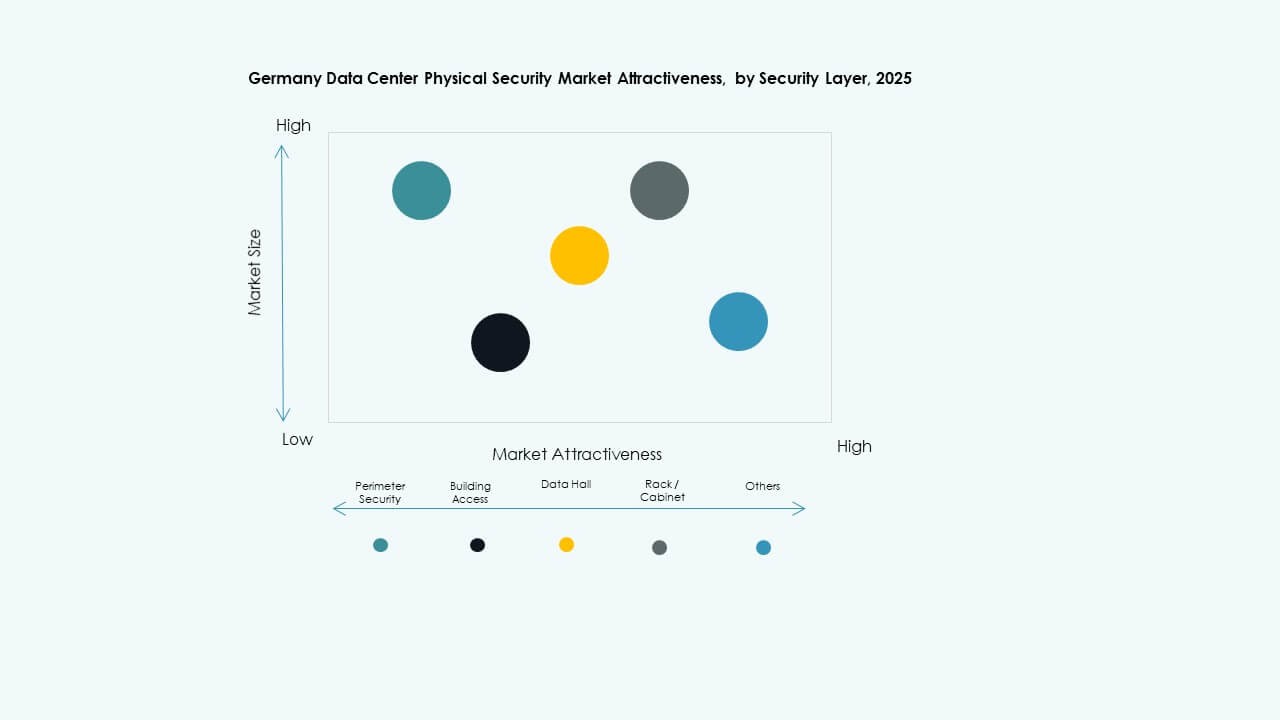

Efter Säkerhetslager

Perimetersäkerhet har en stor andel på grund av dess roll i att avskräcka obehörig inträde. Byggnadsåtkomst och skydd av datahallar stärker sekundära lager. Övervakning av rack och skåp säkerställer skydd på mikronivå av tillgångar. Andra inkluderar brandsläckning och miljöspårningssystem. Den tyska datacenterfysiska säkerhetsmarknaden betonar lagerbaserat skydd för att öka platsens motståndskraft.

Efter Datacentertyp

Hyperskaliga anläggningar leder på grund av massiv infrastruktur och koncentration av kunddata. Colocation-center följer med höga servicenivåförväntningar från företagskunder. Edge- och företagscenter visar ökande användning av modulära säkerhetssatser. Andra inkluderar regionala anläggningar som stöder specifika arbetsbelastningar. Efterfrågevariation driver innovation i adaptiva säkerhetsplattformar.

Efter Slutanvändare

IT & Telekom-sektorn dominerar på grund av stark tillväxt inom moln och nätverk. BFSI- och statliga sektorer prioriterar efterlevnadsdrivet skydd. Vårdinrättningar antar avancerade biometriska system för känslig patientdata. Tillverknings- och detaljhandelssektorer expanderar säkra lagringsbehov för operativ analys. Den tyska datacenterfysiska säkerhetsmarknaden gynnas av ökande sektoriell digitalisering och medvetenhet om efterlevnad.

Regionala Insikter

Regionala Insikter

Västra Tyskland – Stort Datacenternav med Stark Säkerhetsinfrastruktur

Västra Tyskland innehar cirka 45% marknadsandel ledd av Frankfurt, Düsseldorf och Köln. Regionen är värd för ledande hyperskaliga och colocation-anläggningar som betjänar globala molnleverantörer. Investeringar i AI-driven övervakning och smart åtkomstkontroll är höga. Det gynnas av tät anslutning och närhet till finansiella institutioner. Lokala regleringar upprätthåller strikta efterlevnadsstandarder, vilket driver pågående teknologiska uppgraderingar.

- Till exempel använder Citigroups datacenter i Frankfurt Siemens integrerade byggnadsautomations- och säkerhetssystem, som kombinerar brandskydd, HVAC-kontroll och kraftförvaltning under en plattform. Anläggningen implementerar Siemens Sinteso brandsäkerhetsteknik och centraliserad övervakning för att säkerställa kontinuerlig tillförlitlighet och operativ säkerhet.

Södra och Norra Tyskland – Expanderande Ekosystem för Mellannivådatacenter

De södra och norra regionerna står tillsammans för cirka 35% av marknadsandelen. Städer som München och Hamburg lockar nya colocation- och företagsanläggningar. Ökande e-handel och industriell digitalisering driver investeringar i skalbara säkerhetsplattformar. Leverantörer introducerar modulära system för att matcha regionala anläggningsstorlekar. Det stödjer balanserad utveckling över flera infrastrukturkluster.

Östra Tyskland – Framväxande Tillväxtkorridor för Edge- och Statliga Datacenter

Östra Tyskland fångar nästan 20% av marknadsandelen, ledd av statligt stödda infrastrukturprojekt. Edge- och regionala centra expanderar nära Dresden och Leipzig för att förbättra latens täckning. Växande digitaliseringsinitiativ inom offentlig sektor stimulerar antagandet av fysisk säkerhet. Det positionerar Östra Tyskland som en växande marknad för kostnadseffektiva, efterlevnadskompatibla system. Integration av lokala leverantörer stärker konkurrenskraften i det nationella ekosystemet.

- Till exempel driver Fraunhofer-institutet forskningsanläggningar för edge-computing nära Dresden med fokus på låglatens databehandling och säker infrastruktur. Organisationen utvecklar också avancerad biometrisk igenkänning och intelligenta energihanteringsteknologier genom sina tillämpade forskningsprogram.

Konkurrensinsikter:

- Bosch Sicherheitssysteme GmbH

- Axis Communications AB

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Siemens AG

- Securitas AB

- Cisco Systems, Inc.

- Genetec Inc.

- Dahua Technology Co. Ltd.

Den tyska marknaden för fysisk säkerhet i datacenter kännetecknas av en stark blandning av globala teknologiledare och regionala specialister som konkurrerar genom innovation och integration. Den formas av kontinuerliga produktuppgraderingar, fusioner och strategiska allianser inom övervakning, åtkomstkontroll och automationsdomäner. Bosch, Honeywell och Schneider Electric fokuserar på heltäckande säkerhetsekosystem, medan Axis och Genetec betonar analysdrivna videolösningar. Cisco och Siemens stärker sin position genom nätverkscentrerad och byggnadsförvaltningsintegration. Securitas expanderar genom hanterade säkerhetstjänster anpassade för colocation och företagsanläggningar. Marknaden gynnar aktörer som erbjuder skalbara, AI-drivna och regleringskompatibla lösningar som adresserar både operativ effektivitet och riskreduktion.

Senaste utvecklingen:

- I september 2025 lanserade den europeiska moln- och hostingleverantören IONOS en ny datacenterplats i Tyskland, vilket utökar dess fysiska infrastruktur och sannolikt implementerar förbättrade säkerhetsåtgärder på platsen för att stödja kundernas behov.

- I oktober 2025 förvärvade ASSA ABLOY Kentix GmbH, ett tyskt företag som specialiserar sig på övervaknings- och åtkomstkontrollprodukter designade för datacenter, vilket förbättrar deras kapacitet inom fysisk säkerhet för denna sektor.

- I december 2024 sålde Bosch Sicherheitssysteme GmbH sin verksamhet inom säkerhets- och kommunikationsteknikprodukter till det europeiska investeringsföretaget Triton. Transaktionen inkluderade tre affärsenheter: Video, Access and Intrusion, och Communication, då Bosch siktar på att fokusera mer på systemintegrationsverksamhet.