Resumen ejecutivo:

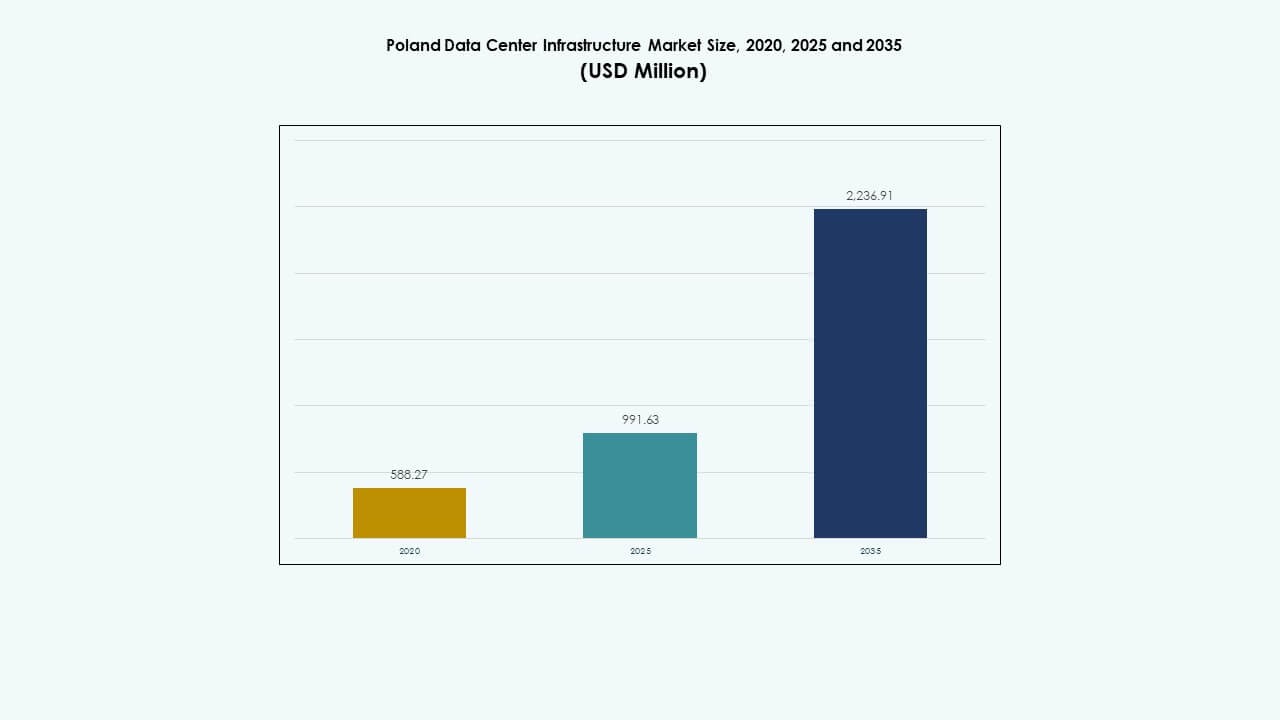

El tamaño del mercado de infraestructura de centros de datos en Polonia fue valorado en USD 588.27 millones en 2020, aumentó a USD 991.63 millones en 2025, y se anticipa que alcance USD 2,236.91 millones para 2035, con un CAGR del 8.40% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Polonia 2025 |

USD 991.63 Millones |

| Mercado de Infraestructura de Centros de Datos en Polonia, CAGR |

8.40% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Polonia 2035 |

USD 2,236.91 Millones |

La fuerte adopción de la computación en la nube, la integración de la IA y la transformación digital en las industrias impulsan el crecimiento del mercado. Las empresas y agencias gubernamentales expanden inversiones en soberanía de datos, operaciones impulsadas por energías renovables e infraestructura modular. Gana importancia estratégica a medida que los inversores apuntan a Polonia por su economía estable, fuerza laboral calificada y ventaja de conectividad en Europa Central, fomentando un ecosistema digital robusto.

El centro de Polonia, particularmente Varsovia, lidera el mercado con desarrollos densos de hiperescala y colocation apoyados por infraestructura avanzada de fibra y energía. Las regiones del sur y oeste, como Cracovia y Wrocław, están emergiendo debido a la digitalización industrial y el despliegue de edge. Las regiones del norte atraen interés por el acceso a energías renovables y la proximidad a rutas de datos del Báltico.

Impulsores del Mercado

Impulsores del Mercado

El Aumento de la Migración a la Nube y la Transformación Digital Aceleran la Expansión de la Infraestructura

El mercado de infraestructura de centros de datos en Polonia gana un fuerte impulso por el cambio digital continuo entre empresas e instituciones públicas. Los proyectos de migración a la nube por parte de bancos, telecomunicaciones y agencias gubernamentales impulsan la demanda de entornos de alojamiento escalables y seguros. Proveedores locales e internacionales invierten en nuevas instalaciones de hiperescala para cumplir con las necesidades de cumplimiento y latencia. El mercado se beneficia del despliegue nacional de 5G y la expansión de la red de fibra óptica. La infraestructura energéticamente eficiente apoya los objetivos de sostenibilidad y optimización de costos. Fortalece el papel de Polonia como un centro digital estratégico en Europa Central. Las empresas aprovechan la mejorada soberanía de datos y los marcos de seguridad.

- Por ejemplo, Atman ha comenzado a desarrollar su campus de centro de datos WAW-3 cerca de Varsovia, planeado para entregar 43 MW de capacidad de TI en tres edificios. Esta expansión refuerza la creciente posición de Polonia en el panorama de infraestructura de datos de Europa Central y se alinea con la creciente demanda de hiperescala y colocation en toda la región.

Creciente Inversión en Integración de Energía Renovable y Centros de Datos Verdes

La integración de energía renovable se está convirtiendo en un motor de crecimiento vital para el mercado de infraestructura de centros de datos en Polonia. Los operadores despliegan centros de datos cerca de clusters de generación eólica y solar para reducir emisiones y costos energéticos. Las grandes corporaciones adoptan objetivos de Eficiencia en el Uso de Energía (PUE) por debajo de 1.3 para cumplir con los estándares ESG. Las certificaciones de diseño ecológico y los sistemas avanzados de refrigeración líquida ganan tracción. El enfoque en la neutralidad de carbono mejora la confianza en la inversión extranjera. La modernización de la red renovable de Polonia fomenta la adopción de equipos energéticamente eficientes. Fortalece el atractivo para las empresas tecnológicas que buscan una expansión sostenible en la región.

Despliegue Rápido de Edge y Mejora de la Conectividad para Aplicaciones de la Industria 4.0

El crecimiento de la computación en el borde impulsa inversiones en los segmentos industrial y de telecomunicaciones. El mercado de infraestructura de centros de datos en Polonia se beneficia de la proliferación de IoT, IA y operaciones de manufactura inteligente. Los sitios de borde mejoran la latencia y la eficiencia del procesamiento de datos cerca de las instalaciones de producción. Los operadores de telecomunicaciones despliegan nodos distribuidos que apoyan la Industria 4.0, la logística y los ecosistemas de movilidad eléctrica. Las redes de fibra de alta velocidad y 5G complementan la adopción de la nube regional. Estos factores crean un crecimiento constante en la infraestructura de datos regional. Posiciona a Polonia como un punto de convergencia de datos regional que conecta Europa Occidental y Oriental.

Modelos Fuertes de Asociación Público-Privada que Apoyan los Objetivos de Soberanía de Datos

Las colaboraciones estratégicas entre agencias gubernamentales e inversores privados fortalecen la resiliencia digital. El mercado de infraestructura de centros de datos en Polonia es testigo de iniciativas que fomentan el almacenamiento de datos localizados y los marcos de ciberseguridad. Los proyectos nacionales apoyan el alojamiento de infraestructuras críticas bajo estrictas leyes de cumplimiento. Las empresas locales se asocian con hiperescalares para co-desarrollar arquitecturas híbridas que combinan nubes privadas y públicas. Este cambio apoya las crecientes cargas de trabajo relacionadas con el gobierno electrónico y la defensa. Asegura flujos de inversión sostenibles y autonomía digital a largo plazo. El entorno impulsado por políticas fomenta la confianza entre los inversores globales que ingresan al mercado polaco.

- Por ejemplo, Microsoft anunció una inversión de 2.8 mil millones de PLN en febrero de 2025 para expandir su infraestructura de nube e IA en Polonia, fortaleciendo la capacidad de cómputo y apoyando la soberanía de datos y la ciberseguridad en la región.

Tendencias del Mercado

Tendencias del Mercado

Expansión de Campus Hiperescalares por Proveedores Globales de Nube y Empresas de Colocación

El mercado de infraestructura de centros de datos en Polonia observa un aumento en el desarrollo de campus hiperescalares en Varsovia, Poznań y Cracovia. Jugadores globales de la nube como Google y Microsoft expanden zonas regionales para manejar cargas de trabajo a gran escala. Los operadores de colocación siguen con construcciones de varios megavatios que apoyan cargas de trabajo híbridas y basadas en IA. La ubicación del país permite un acceso de baja latencia en toda Europa Central y Oriental. Los inversores capitalizan los precios favorables de la tierra y los incentivos de energía renovable. Refleja la creciente transición hacia ecosistemas de datos de gran capacidad que sirven a la conectividad continental.

Adopción de Refrigeración Líquida y Optimización Térmica Impulsada por IA

Las crecientes densidades de racks aceleran la adopción de tecnologías de enfriamiento avanzadas. El mercado de infraestructura de centros de datos en Polonia experimenta una transición del enfriamiento tradicional por aire al enfriamiento por líquido e inmersión. Los operadores implementan sistemas de gestión térmica impulsados por IA para reducir el desperdicio de energía. Estas tecnologías extienden la vida útil de los servidores mientras cumplen con los objetivos de sostenibilidad. Las instalaciones apuntan a niveles de PUE por debajo de 1.2 mediante monitoreo continuo. El diseño eficiente en energía mejora la economía operativa. Mejora la competitividad para casos de uso de computación de alto rendimiento y centros de datos de IA.

Integración de Diseños de Centros de Datos Modulares y Prefabricados para Velocidad y Escalabilidad

Los módulos prefabricados redefinen las estrategias de construcción para un despliegue rápido y escalable. El mercado de infraestructura de centros de datos en Polonia se beneficia de sistemas modulares que ofrecen flexibilidad en la planificación de capacidad. Los constructores emplean componentes estandarizados para reducir los plazos y costos de los proyectos. Estos diseños apoyan las necesidades de conectividad remota en el borde y en áreas rurales. El ensamblaje rápido garantiza mejor resiliencia y simplicidad en el mantenimiento. La tendencia impulsa la adopción entre usuarios de telecomunicaciones y empresas. Se alinea con la demanda en evolución de sitios de procesamiento localizados y distribuidos.

Fortalecimiento de la Conectividad Transfronteriza y Enlaces de Cables Submarinos

La conectividad de datos transfronteriza da forma a nuevos corredores de crecimiento para la región. El mercado de infraestructura de centros de datos en Polonia se beneficia de nuevos enlaces de fibra terrestres y submarinos que conectan con Alemania y Escandinavia. Estas mejoras reducen la latencia y amplían la cobertura de la región en la nube. Varsovia emerge como un centro de conectividad que apoya el flujo de datos intercontinental. Los inversores se centran en construir centros neutrales para operadores y Puntos de Intercambio de Internet (IXPs). La iniciativa aumenta el papel de Polonia en las redes de infraestructura digital europea. Refuerza la competitividad regional a largo plazo en la eficiencia del enrutamiento de datos.

Desafíos del Mercado

Desafíos del Mercado

Alto Consumo de Energía y Modernización Limitada de la Red que Afectan la Eficiencia Operativa

El mercado de infraestructura de centros de datos en Polonia enfrenta desafíos debido al aumento de las necesidades de energía en proyectos a gran escala. Muchas instalaciones dependen de una infraestructura de red envejecida que lucha por satisfacer la demanda a gran escala. Las demoras en la expansión de la red renovable afectan la previsibilidad de los costos de energía. El mercado enfrenta aumentos en las tarifas eléctricas y los impuestos al carbono. Los problemas de confiabilidad energética aumentan los gastos operativos y limitan el crecimiento sostenible. Se requieren actualizaciones coordinadas para asegurar la planificación de capacidad a largo plazo. El problema restringe a las empresas más pequeñas de ingresar competitivamente en operaciones a gran escala.

Brechas en la Fuerza Laboral Calificada y Complejidad Regulatoria que Retrasan el Desarrollo de Proyectos

La escasez de talento en roles de infraestructura mecánica, eléctrica y de TI crea retrasos en la ejecución de proyectos. El mercado de infraestructura de centros de datos en Polonia debe abordar el desarrollo de habilidades a través de programas educativos específicos. Los procedimientos complejos de permisos y evaluación ambiental extienden los plazos de construcción. Los inversores enfrentan desafíos de cumplimiento en informes de sostenibilidad y leyes de zonificación local. Estos factores regulatorios limitan la agilidad y escalabilidad del mercado. Destaca la necesidad de políticas simplificadas para mantener la confianza de los inversores. Una colaboración más fuerte entre los cuerpos de la industria y las agencias gubernamentales podría ayudar a acelerar las aprobaciones.

Oportunidades de Mercado

El Creciente Papel de la Inteligencia Artificial, la Nube y la Integración del 5G

El Mercado de Infraestructura de Centros de Datos en Polonia ofrece un fuerte potencial a través de la convergencia de IA y 5G. Las cargas de trabajo de IA basadas en el borde demandan nuevos microcentros de datos cerca de zonas industriales. Los operadores de telecomunicaciones construyen infraestructuras de próxima generación que apoyan vehículos conectados y redes IoT. Los proveedores locales de nube expanden ofertas híbridas dirigidas a pequeñas y medianas empresas. Esto crea un terreno favorable para la integración tecnológica en todos los sectores. Los inversores ven estas innovaciones como puertas de entrada a implementaciones de alto valor y a prueba de futuro.

Expansión de Iniciativas de Energía Sostenible y Localización de Datos

Los crecientes proyectos de energías renovables abren oportunidades para inversiones en centros de datos verdes. El Mercado de Infraestructura de Centros de Datos en Polonia se alinea con los objetivos nacionales de transición energética. La integración solar, eólica e hidroeléctrica permite la estabilidad de costos de energía a largo plazo. Las regulaciones de localización de datos aumentan la demanda de capacidad de almacenamiento regional. Los desarrolladores internacionales se asocian con empresas de servicios públicos para desplegar campus de bajo carbono. Esto apoya el objetivo de Polonia de convertirse en un exportador neto de datos en Europa.

Segmentación del Mercado

Segmentación del Mercado

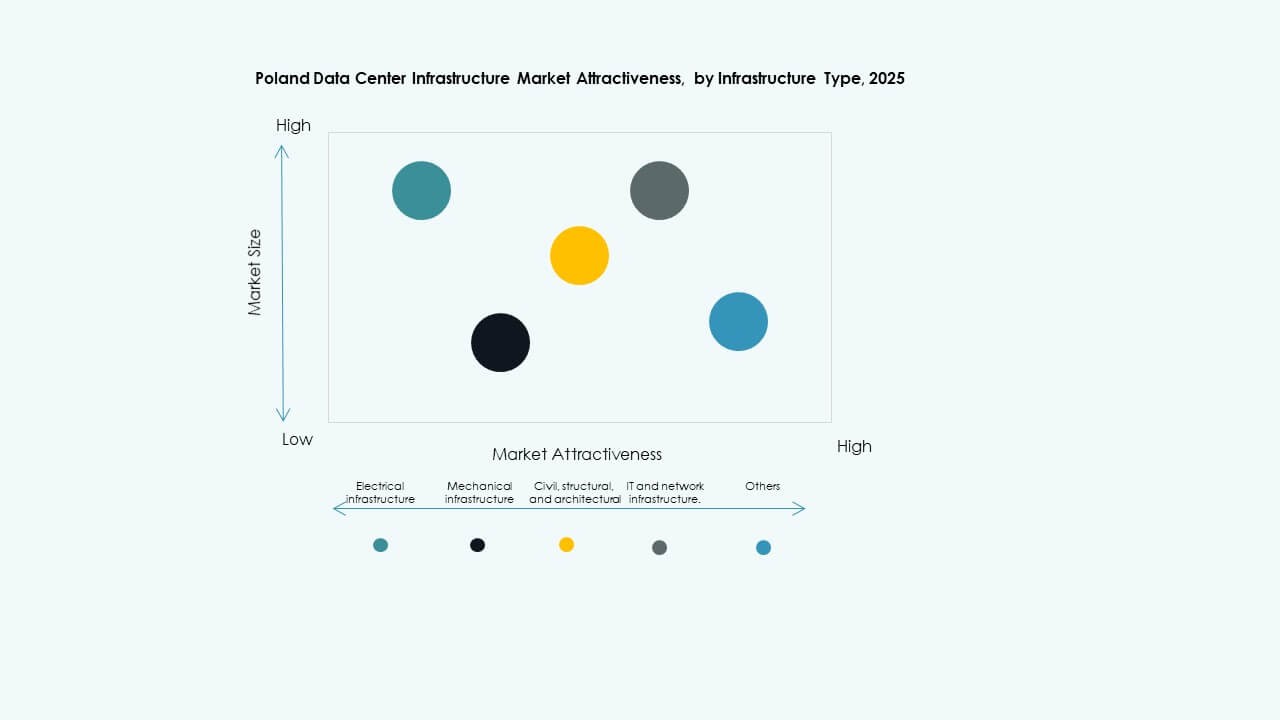

Por Tipo de Infraestructura

La infraestructura eléctrica tiene la participación dominante en el Mercado de Infraestructura de Centros de Datos en Polonia. Los sistemas de respaldo y distribución de energía confiables siguen siendo críticos para operaciones continuas. La infraestructura mecánica crece de manera constante debido a la adopción de sistemas de enfriamiento de alta eficiencia. Las obras civiles y arquitectónicas siguen, apoyadas por diseños modulares y prefabricados. La infraestructura de TI y redes se expande con la adopción creciente de servidores listos para IA y redes de fibra.

Por Infraestructura Eléctrica

Los sistemas de Alimentación Ininterrumpida (UPS) representan un segmento clave que impulsa la confiabilidad. El Mercado de Infraestructura de Centros de Datos en Polonia depende de sistemas UPS y de conmutación resilientes para prevenir tiempos de inactividad. Los Sistemas de Almacenamiento de Energía en Baterías (BESS) ganan tracción para el equilibrio de carga máxima. Las actualizaciones de conexión a la red mejoran la redundancia para sitios a gran escala. Los PDU inteligentes y los interruptores de transferencia mejoran la eficiencia de distribución de carga. La modernización eléctrica fortalece la resiliencia energética en instalaciones de colocación y empresariales.

Por Infraestructura Mecánica

Las unidades de enfriamiento dominan el segmento de infraestructura mecánica en el Mercado de Infraestructura de Centros de Datos en Polonia. El movimiento hacia sistemas de enfriamiento líquido y contención mejora la eficiencia energética. Los enfriadores y configuraciones de recuperación de calor mejoran la gestión térmica. Los sistemas de bombeo integran sensores inteligentes para el control de temperatura. La optimización energética sigue siendo un enfoque operativo clave para los operadores. Los avances mecánicos reducen los valores de PUE en campus de múltiples megavatios.

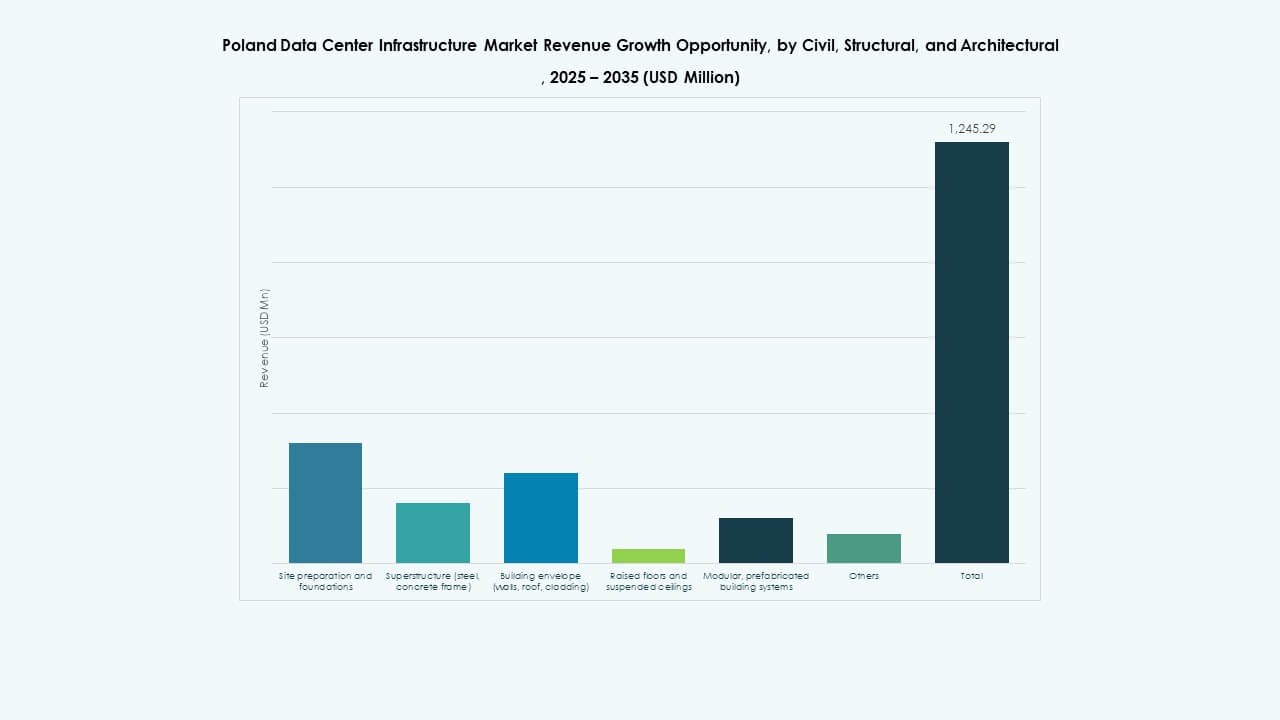

Por Civil / Estructural & Arquitectónico

Los sistemas de superestructura y construcción modular dominan este segmento. El mercado de infraestructura de centros de datos en Polonia se beneficia del rápido ensamblaje modular para la escalabilidad. Las estructuras de acero y concreto aseguran durabilidad y seguridad estructural. Los suelos elevados y techos suspendidos apoyan el control del flujo de aire y la integración del cableado. Las estructuras prefabricadas acortan los tiempos de construcción. Estas prácticas reducen costos y aumentan la flexibilidad de implementación.

Por Infraestructura de TI & Red

Los sistemas de servidores y almacenamiento tienen la mayor participación en el mercado de infraestructura de centros de datos en Polonia. La computación de alto rendimiento y las cargas de trabajo en la nube aumentan la demanda de racks. El equipo de red apoya las operaciones impulsadas por IA y el rendimiento de baja latencia. Los sistemas de fibra óptica y cableado se expanden para manejar el creciente tráfico de datos. Los racks y gabinetes mejoran la eficiencia espacial dentro de configuraciones modulares. El segmento desempeña un papel clave en habilitar arquitecturas de computación inteligentes y escalables.

Por Tipo de Centro de Datos

Los centros de datos hiperescalables dominan el mercado de infraestructura de centros de datos en Polonia, impulsados por los principales proveedores de nube. Las instalaciones de colocación crecen rápidamente para apoyar el alojamiento híbrido y empresarial. Los centros de borde emergen cerca de clústeres industriales y centros de telecomunicaciones. Los centros de datos empresariales siguen siendo relevantes para sectores regulados como las finanzas. La diversificación de tipos asegura una amplia cobertura del mercado.

Por Modelo de Entrega

Los modelos de diseño-construcción y llave en mano lideran el mercado debido a la ejecución más rápida de proyectos. El mercado de infraestructura de centros de datos en Polonia favorece cada vez más las configuraciones modulares construidas en fábrica. La gestión de la construcción sigue siendo crítica para las expansiones en múltiples fases. Los proyectos de modernización y actualización aumentan a medida que los sitios más antiguos se modernizan para mayor densidad. La flexibilidad de los modelos permite la escalabilidad de la inversión y un retorno más rápido en infraestructura.

Por Tipo de Nivel

Las instalaciones de Nivel 3 dominan con un fuerte equilibrio entre fiabilidad y costo. El mercado de infraestructura de centros de datos en Polonia ve una adopción gradual del Nivel 4 para usuarios de misión crítica. Los centros de Nivel 2 sirven a pequeñas empresas, mientras que los sitios de Nivel 1 siguen siendo limitados. El crecimiento se centra en las certificaciones bajo los estándares del Instituto Uptime. La distribución por niveles refleja el ecosistema empresarial e hiperescalable en evolución del país.

Perspectivas Regionales

Polonia Central Liderando con Varsovia como el Principal Centro Hiperescalable (Cuota de Mercado ~48%)

Polonia Central lidera el mercado de infraestructura de centros de datos en Polonia con Varsovia como el centro estratégico. Los principales hiperescaladores y proveedores de colocación se agrupan alrededor de la capital debido a la fuerte conectividad de fibra. La región se beneficia de las políticas digitales del gobierno y de la expansión de los clústeres tecnológicos. El acceso confiable a la energía y la demanda de datos de los sectores financieros y empresariales sostienen el crecimiento. Polonia Central sigue siendo el destino principal para inversiones a gran escala.

- Por ejemplo, Microsoft confirmó una inversión de 2.8 mil millones de PLN (aproximadamente 700 millones de dólares) anunciada en febrero de 2025 para expandir su infraestructura de centro de datos de nube y AI hiperescalable cerca de Varsovia, con el proyecto previsto para completarse a mediados de 2026. Esta fase sigue a su inversión inicial de 1 mil millones de dólares comenzando en 2020, apoyando la mejora de ciberseguridad y el desarrollo de IA para el mercado polaco.

Polonia del Sur y del Oeste Emergentes como Clústeres de Datos Industriales y de Borde (Cuota de Mercado ~32%)

Las regiones del sur y oeste presencian una fuerte expansión impulsada por la digitalización industrial y manufacturera. Ciudades como Cracovia, Wrocław y Katowice albergan nuevos centros de datos de borde. El mercado de infraestructura de centros de datos en Polonia se beneficia de las industrias de logística, IA y automatización. El acceso a fuentes de energía renovable mejora la competitividad de costos. Las autoridades locales promueven la inversión a través de incentivos fiscales y parques industriales.

El norte y este de Polonia ganan impulso con la integración de energías renovables (cuota de mercado ~20%)

El norte de Polonia surge con iniciativas de centros de datos impulsados por energías renovables aprovechando los corredores de viento del Báltico. El este de Polonia desarrolla instalaciones más pequeñas que sirven a redes públicas y educativas. El mercado de infraestructura de centros de datos en Polonia se expande hacia una infraestructura eficiente en energía y sostenible. Estas áreas atraen a desarrolladores que buscan proximidad a rutas de datos escandinavas. Fortalece los objetivos nacionales de conectividad y descentralización del país.

- Por ejemplo, el plan de desarrollo de la red nacional de Polonia asigna alrededor de 1,200 MW de capacidad para futuros proyectos de centros de datos para 2034, reflejando los esfuerzos nacionales para integrar energía renovable y mejorar la preparación de la red para el crecimiento de la infraestructura digital. PGE continúa expandiendo la capacidad de energía eólica marina y renovable, apoyando los objetivos más amplios de sostenibilidad y transición energética del país.

Perspectivas Competitivas:

- Digital Realty

• Equinix, Inc.

• Schneider Electric

• Vertiv Group Corp.

• Huawei Technologies Co., Ltd.

• Cisco Systems, Inc.

• Dell Inc.

• IBM Corporation

• ABB

• Fujitsu

El mercado de infraestructura de centros de datos en Polonia cuenta con una combinación de operadores globales de hiperescala y proveedores de infraestructura especializados que compiten por la expansión de capacidad y el liderazgo tecnológico. Se centra en integrar sistemas de enfriamiento avanzados, diseños eficientes en energía y sistemas de monitoreo impulsados por IA. Jugadores globales como Digital Realty y Equinix expanden ecosistemas de colocación e interconexión, mientras que Schneider Electric y Vertiv impulsan la innovación en hardware y gestión de energía. La adopción de la nube y los objetivos de sostenibilidad empujan a los proveedores a localizar operaciones y mejorar la fiabilidad del servicio. La competencia se centra en la construcción modular, la integración de renovables y las instalaciones certificadas Tier III–IV, posicionando a Polonia como un centro de datos europeo en ascenso.

Desarrollos Recientes:

- En noviembre de 2025, Digital Realty avanzó aún más en su innovación de infraestructura de IA apoyando la investigación de NVIDIA AI Factory, enfocándose en el diseño de próxima generación, eficiencia y escalabilidad para la infraestructura de computación de IA.

- En octubre de 2025, Digital Realty anunció una colaboración estratégica con Dell Technologies y DXC para acelerar la adopción de infraestructura de IA empresarial a nivel global. Esta asociación tiene como objetivo abordar los desafíos de IA empresarial llevando los servicios de IA directamente a los entornos de datos de los clientes con casos de uso validados, soluciones de IA privadas y una implementación y gestión lideradas por expertos.

- En febrero de 2025, Microsoft anunció una inversión de 2.8 mil millones de PLN (704 millones de dólares) para expandir sus campus de centros de datos en la nube y de IA de hiperescala existentes en Polonia, mejorando los servicios de Azure para satisfacer la creciente demanda regional.