Zusammenfassung:

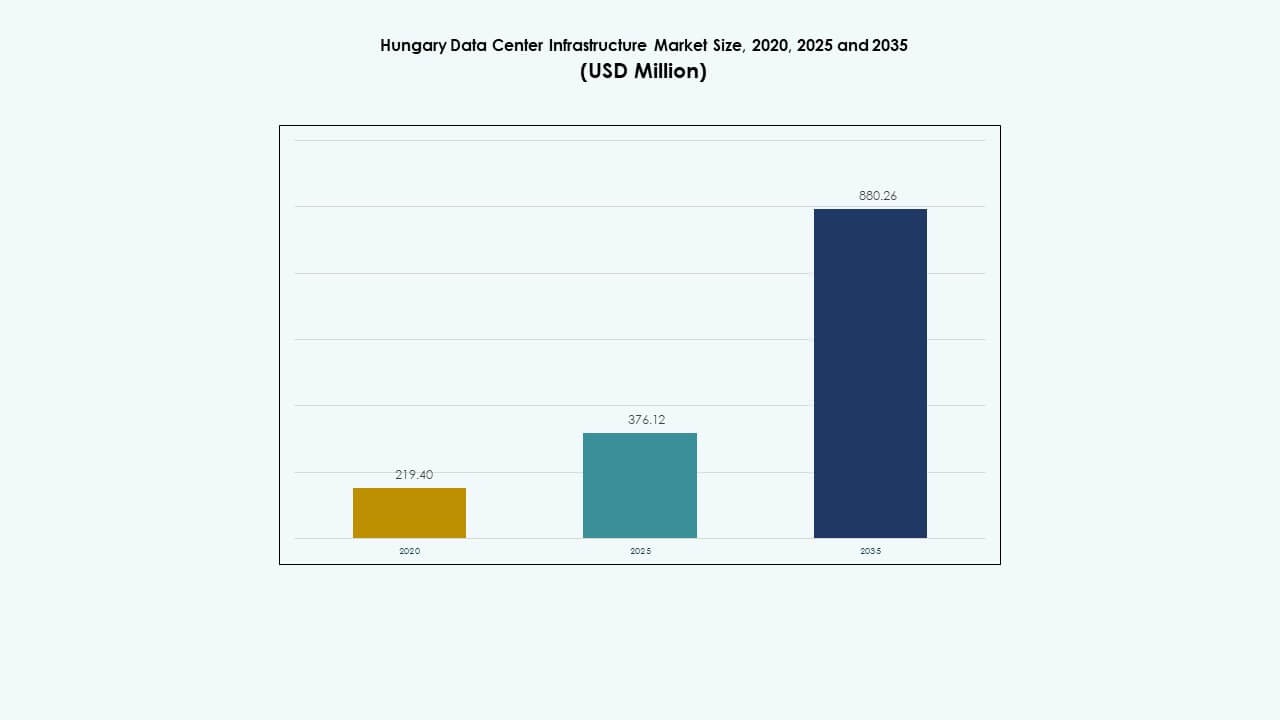

Der Markt für Rechenzentrumsinfrastruktur in Ungarn wurde 2020 mit 219,40 Millionen USD bewertet und soll bis 2025 auf 376,12 Millionen USD und bis 2035 auf 880,26 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 8,80 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Ungarn 2025 |

USD 376,12 Millionen |

| Ungarischer Markt für Rechenzentrumsinfrastruktur, CAGR |

8,80% |

| Marktgröße der Rechenzentrumsinfrastruktur in Ungarn 2035 |

USD 880,26 Millionen |

Das Wachstum wird durch die rasche Einführung von Cloud-Diensten, die steigende digitale Nachfrage und den Wandel hin zu Virtualisierung und Automatisierung angetrieben. Da Unternehmen in skalierbare, energieeffiziente Infrastrukturen investieren, wird Ungarn strategisch wichtig für Unternehmen, die sichere, konforme Datenhosting-Lösungen benötigen, und für Investoren, die stabile Renditen suchen. Innovationen in den Bereichen Kühlung, Energieeffizienz und modulares Design treiben die Expansion der Infrastruktur voran.

Regional führen die Märkte in Mittel- und Osteuropa das Wachstum der Nachfrage nach Rechenzentrumsinfrastruktur an, wobei Länder wie Ungarn und benachbarte Märkte schnell aufsteigen. Westliche europäische Zentren bleiben etabliert, aber das Wachstum ist moderat; aufstrebende Märkte profitieren von niedrigeren Energiekosten, günstigen Vorschriften und steigender digitaler Akzeptanz, was die Region zunehmend attraktiv für neue Investitionen in Rechenzentren macht.

Markttreiber

Markttreiber

Beschleunigte digitale Transformation und Cloud-Adoption

Der Markt für Rechenzentrumsinfrastruktur in Ungarn wächst, da Unternehmen ihre IT-Systeme modernisieren, um den globalen digitalen Trends zu entsprechen. Unternehmen migrieren Kernanwendungen in die Cloud, was die Nachfrage nach sicheren und skalierbaren Einrichtungen erhöht. Dies unterstützt Banken, Fertigungs- und Telekommunikationsunternehmen, die auf hybride und Multi-Cloud-Architekturen angewiesen sind. Starke digitale Transformationsrichtlinien fördern private Investitionen. Von der Regierung unterstützte Programme verbessern die Glasfaserverbindungen in Budapest und den Industriegebieten. Unternehmen suchen nach Datenresilienz, um wachsende Arbeitslasten zu bewältigen. Hyperscaler investieren in Automatisierung und intelligente Überwachungstools. Der Trend stärkt die Modernisierung der Infrastruktur für nachhaltiges Unternehmenswachstum.

- Zum Beispiel genehmigte das EuroHPC Joint Undertaking im Juli 2025 den 42 Millionen Euro teuren LEVENTE-Supercomputer in Budapest, wodurch Ungarn zu den globalen Top-50-Nationen im Bereich Hochleistungsrechnen aufsteigt.

Steigende Investitionen in energieeffiziente und nachhaltige Infrastruktur

Betreiber betonen Designs mit niedriger Power Usage Effectiveness (PUE), um grüne Ziele zu erreichen. Kühl- und Stromsysteme integrieren jetzt fortschrittliche Steuerungen und erneuerbare Eingaben. Unternehmen setzen auf Flüssigkeitskühlung, Freiluftsysteme und KI-basierte Stromüberwachung. Dies gewährleistet Energieoptimierung und Kosteneinsparungen auf dem gesamten Campus. Ungarns saubere Energiepolitik zieht Investoren an, die sich auf Nachhaltigkeit konzentrieren. Entwickler von Rechenzentren bauen hocheffiziente Zonen in der Nähe von erneuerbaren Clustern. Unternehmen investieren in die Erzeugung vor Ort und Wärmerückgewinnungseinheiten. Dieser Ansatz stärkt die langfristige betriebliche Stabilität und die Attraktivität für Investoren.

Wachsende Bedeutung von Datenlokalisierung und Compliance-Standards

Die Durchsetzung von Vorschriften zum Datenschutz fördert das lokale Hosting in ganz Ungarn. Unternehmen bevorzugen die Speicherung im Land, um die EU-DSGVO und Cybersicherheitsregeln zu erfüllen. Dies drängt Hyperscaler dazu, regionale Verfügbarkeitszonen zu erweitern. Telekommunikationsunternehmen verbessern die Netzwerkkapazität am Rand für schnellere lokale Verarbeitung. Starke Compliance verbessert das Kundenvertrauen und die Datenintegrität. Unternehmen erlangen durch zertifizierte Einrichtungen einen Wettbewerbsvorteil. Digitale Strategien der Regierung fördern die Expansion inländischer Server. Dies positioniert Ungarn als sicheren Knotenpunkt für regionales Datenhosting und regulierten digitalen Handel.

- Zum Beispiel leitet das Regierungsprogramm „Digital Success Program 2030“ 1,7 Milliarden Euro aus dem Wiederaufbau- und Resilienzplan in Cloud-, Cybersicherheits- und Netzwerk-Upgrades zur Unterstützung des Wachstums von Rechenzentren.

Schneller Wandel hin zu modularen und skalierbaren Infrastruktureinheiten

Betreiber übernehmen modulare Bauweisen, um schnelle Bereitstellung und Kapazitätsflexibilität zu ermöglichen. Vorgefertigte Systeme verkürzen die Bauzeit und verbessern die Anpassungsfähigkeit vor Ort. Dies reduziert die Anfangskosten und ermöglicht eine schrittweise Erweiterung. Lokale Integratoren entwickeln fabrikgefertigte Module für den Einsatz in abgelegenen Gebieten. Unternehmen setzen edge-fähige Module ein, um latenzempfindliche Arbeitslasten zu verwalten. Die modulare Einführung stimmt mit den Zielen der intelligenten Fertigung und Automatisierung überein. Skalierbare Modelle reduzieren das Infrastrukturrisiko bei Spitzenlasten. Der Trend sorgt für schnellere Kapitalrendite und ein widerstandsfähiges Facility-Management in allen Regionen.

Markttrends

Markttrends

Einführung von künstlicher Intelligenz und Automatisierung in den Betrieb von Rechenzentren

Der Markt für Rechenzentrumsinfrastruktur in Ungarn erlebt Automatisierung in den Bereichen Überwachung, Kühlung und Fehlererkennung. KI-Tools sagen Ausfälle voraus und optimieren die Energieverteilung. Intelligente Analysen leiten dynamische Kühlanpassungen für Echtzeiteffizienz. Automatisierung reduziert Ausfallzeiten und Arbeitsabhängigkeit. Sie verbessert die Konsistenz der Betriebszeit und die Ressourcennutzung. Vorausschauende Wartungstools ermöglichen eine präzise Ressourcenzuweisung. KI-gestützte Verwaltung transformiert die betriebliche Transparenz. Dieser Wandel fördert fortschrittliche Kontrollumgebungen und Nachhaltigkeitsmetriken für den Betrieb von Einrichtungen.

Wachsende Beliebtheit von Edge- und Colocation-Einrichtungen

Edge-Bereitstellungen gewinnen an Aufmerksamkeit mit steigenden Anforderungen an IoT, 5G und Content-Delivery. Unternehmen wählen lokale Zentren für geringere Latenz und bessere Kontrolle. Colocation-Standorte bieten skalierbare Racks für KMU, die keine kapitalintensiven Setups haben. Es unterstützt Cloud-, Fintech- und E-Commerce-Ökosysteme. Entwickler setzen Edge-Mikrozentren in der Nähe von Industrieclustern für schnelle Analysen ein. Globale Betreiber arbeiten mit lokalen Firmen für eine Expansion in mehreren Städten zusammen. Dieser Trend diversifiziert Hosting-Modelle in ganz Ungarn. Es stärkt die landesweite digitale Bereitschaft und die regionale Datensouveränität.

Integration erneuerbarer Energiequellen in das Anlagendesign

Betreiber integrieren Wind-, Solar- und Geothermie für langfristige Nachhaltigkeit. Grüne Energieverträge reduzieren die Abhängigkeit von fossilen Netzen. Es unterstützt kohlenstoffarme Operationen in Hyperscale- und Colocation-Standorten. Stromkaufverträge stabilisieren Energiekosten über Jahrzehnte. Unternehmen streben grüne Zertifizierungen an, um die Markenvertrauenswürdigkeit zu erhöhen. Die Integration von Fernwärme optimiert die Wiederverwendung von Abfallenergie. Diese erneuerbare Ausrichtung zieht globales Investoreninteresse an. Die Bewegung spiegelt Ungarns Bestreben wider, digitales Wachstum mit Klimazielen in Einklang zu bringen.

Erweiterung von Hochleistungsrechnen und Flüssigkeitskühlungslösungen

AI- und HPC-Workloads beschleunigen die Nachfrage nach fortschrittlichen Kühlsystemen. Flüssigkeitseintauchung und Direkt-zu-Chip-Kühlung gewinnen schnell an Bedeutung. Es gewährleistet eine höhere Rack-Dichte ohne Stabilitätskompromisse. Lokale Anbieter erweitern die Kapazität, um AI- und Rendering-Anwendungen zu unterstützen. Präzisionskühlung reduziert Energieverschwendung und erhöht die Zuverlässigkeit. Geräteanbieter bringen modulare Flüssigkeitssysteme für den Hyperscale-Einsatz auf den Markt. Betreiber verbessern die thermische Effizienz durch intelligente Steuerungsplattformen. Der Wandel transformiert traditionelle Layouts in nachhaltige, leistungsstarke Zonen.

Marktherausforderungen

Marktherausforderungen

Steigende Energiekosten und Netzabhängigkeitsrisiken

Der ungarische Markt für Rechenzentrumsinfrastruktur steht unter Druck durch volatile Energiepreise. Betreiber sind stark auf das nationale Netz angewiesen, was die operative Exposition erhöht. Eingeschränkter Zugang zu erneuerbaren Energien in einigen Regionen beeinträchtigt Nachhaltigkeitsziele. Unternehmen kämpfen darum, unter strengen Kapazitätsregeln stabile Energie zu sichern. Höhere Tarife setzen Colocation-Preismodelle unter Druck. Es zwingt Entwickler, vor Ort Erzeugung und Mikronetze zu erkunden. Die Infrastrukturresilienz erfordert intelligentere Energiespeicherung und Lastmanagement. Diese Probleme verlangsamen die Projektausführung und verringern die Flexibilität der Investoren.

Komplexer regulatorischer Rahmen und Landakquisitionsbarrieren

Entwickler stehen vor langen Genehmigungszyklen und hohen Landkosten in städtischen Zonen. Verzögerungen bei der behördlichen Genehmigung beeinflussen die Bauzeiten. Die Einhaltung von Umweltauflagen stellt zusätzliche technische Anforderungen. Es erhöht die Eintrittsbarrieren für kleine Akteure. Der Mangel an qualifizierten Arbeitskräften erschwert die Systemintegration und Wartung. Komplexe Genehmigungsstrukturen entmutigen ausländische Teilnehmer. Unternehmen müssen mehrere Standards für Netz, Umwelt und Datenschutz in Einklang bringen. Diese bürokratischen Hürden schränken die Expansionsgeschwindigkeit und Marktskalierbarkeit ein.

Marktchancen

Regierungsunterstützung und strategische geografische Positionierung

Ungarns Lage zwischen Westeuropa und Osteuropa bietet einen starken logistischen Vorteil. Der ungarische Markt für Rechenzentrumsinfrastruktur profitiert von EU-geförderten Mitteln für digitale Infrastruktur. Steuervergünstigungen der Regierung fördern die private Beteiligung an Dateninvestitionen. Die strategische Platzierung in der Nähe von Strom- und Glasfaserstrecken unterstützt großflächige Bauten. Es zieht ausländische Hyperscaler an, die regionale Einstiegspunkte suchen. Infrastrukturallianzen mit Telekommunikationsunternehmen stärken die Bereitstellungsgeschwindigkeit. Die Umgebung ermöglicht grenzüberschreitenden Cloud-Verkehr und regionale Interkonnektivität.

Wachstum von KI-, Cloud- und Edge-getriebener Nachfrage

KI und Automatisierung beschleunigen die Rechenintensität in allen Geschäftssektoren. Die Einführung von Edge- und Hybrid-Clouds erhöht die Nachfrage nach Geräten. Es unterstützt neue Design-Build-Partnerschaften und die Einführung modularer Standorte. Unternehmen priorisieren regionale Speicherung, um Compliance und Latenz zu verbessern. Inländische Firmen suchen maßgeschneiderte Colocation- und Konnektivitätspakete. Smart-City- und IoT-Projekte erweitern den Verarbeitungsbedarf. Die Gelegenheit stärkt Ungarns Rolle als regionales Zentrum für Rechen- und Analytik.

Marktsegmentierung

Marktsegmentierung

Nach Infrastrukturtyp

Elektrische Infrastruktur dominiert den ungarischen Markt für Rechenzentrumsinfrastruktur aufgrund hoher Zuverlässigkeitsanforderungen und kontinuierlicher Betriebszeit. Mechanische und IT-Infrastruktur folgen mit starker Akzeptanz in der Energieoptimierung und Servermodernisierung. Zivile und strukturelle Komponenten gewinnen durch modulare Designs und seismische Widerstandsfähigkeit an Bedeutung. Die Segmenterweiterung spiegelt einen integrierten Ansatz für hocheffiziente, wartungsarme Umgebungen wider, die das Wachstum in Hyperscale- und Colocation-Entwicklungen unterstützen.

Nach elektrischer Infrastruktur

USV-Systeme und PDUs führen dieses Segment an und gewährleisten unterbrechungsfreie Stromversorgung in missionskritischen Zonen. Unternehmen investieren in BESS für Spitzenlastmanagement und erneuerbare Integration. Verbesserungen der Netzverbindung erhöhen die Versorgungsstabilität für Hyperscale-Zentren. Schaltanlagen und Übertragungssysteme erweitern die Zuverlässigkeitsniveaus in den Einrichtungen. Die Leistung dieses Segments prägt das operationale Rückgrat des ungarischen Marktes für Rechenzentrumsinfrastruktur und beeinflusst Skalierbarkeitsstandards.

Nach mechanischer Infrastruktur

Kühlsysteme, einschließlich CRAC- und CRAH-Einheiten, dominieren aufgrund der hohen Wärmeabgabe aus dichten Racks. Kühler und Containment-Systeme verbessern das Luftstrommanagement und senken die PUE-Werte. Pumpen- und Rohrleitungstechnologien steigern die Effizienz in mehreren Hallen. Modulare und wasserbasierte Systeme gewinnen auf großen Campus-Geländen an Beliebtheit. Kontinuierliche Verbesserungen im Kühlungsdesign gewährleisten eine stabile Umweltkontrolle und erhöhen die Kosteneinsparungen bei großen Betreibern.

Nach zivilen / strukturellen & architektonischen Aspekten

Gebäudehüllen, Fundamente und modulare Bauweisen bleiben entscheidend für die Expansionsagilität. Vorgefertigte Rahmen reduzieren Projektzeiten und Kapitalintensität. Strukturelle Innovationen erhöhen die Widerstandsfähigkeit gegen klimatische Bedingungen. Doppelböden und abgehängte Decken sorgen für präzise Luftverteilung. Dieses Segment trägt zur schnelleren Skalierbarkeit des ungarischen Marktes für Rechenzentrumsinfrastruktur bei und unterstützt die langfristige Haltbarkeit in der Infrastrukturplanung.

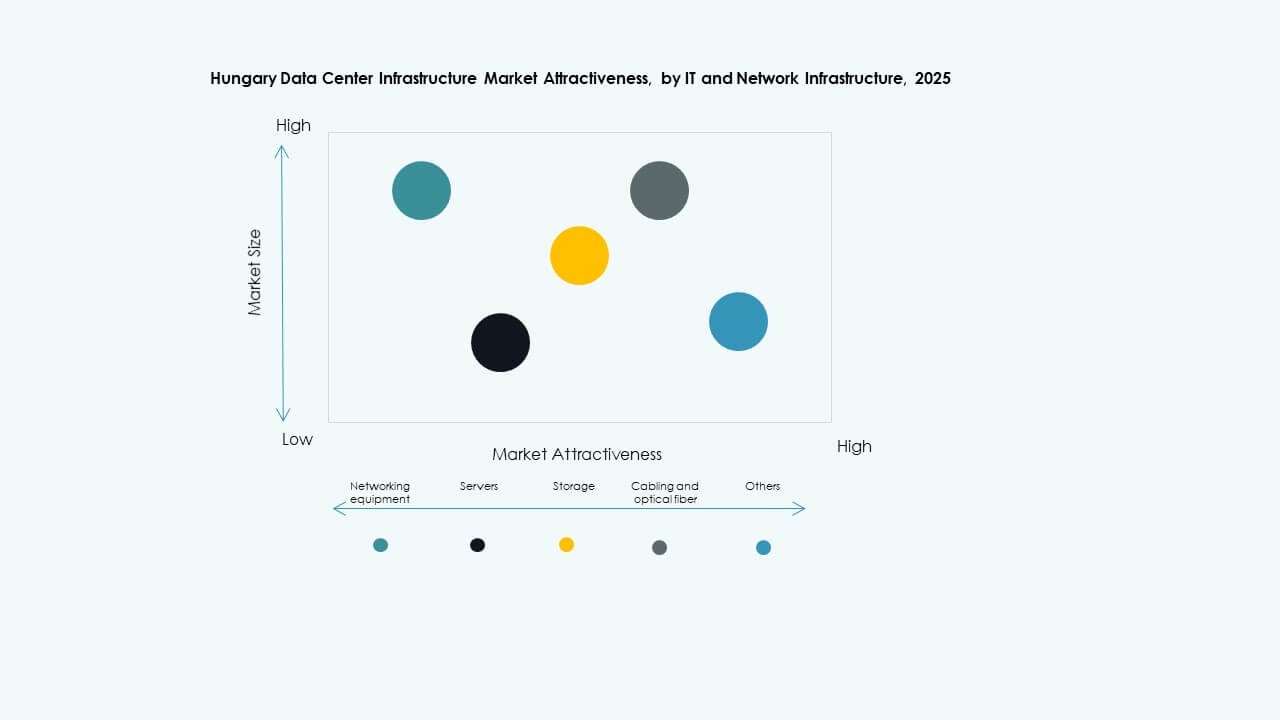

Nach IT- & Netzwerkinfrastruktur

Server und Speichersysteme führen Bereitstellungen mit fortschrittlicher Virtualisierungs- und Redundanzunterstützung an. Netzwerkkabel und Glasfaserverbindungen sorgen für minimale Latenz über Zonen hinweg. Racks und Gehäuse entwickeln sich hin zu flexiblen Konfigurationen für dichte Rechenleistung. Anbieter integrieren intelligentes Monitoring für die Effizienz von Arbeitslasten. Dieses Segment untermauert digitale Transformationsstrategien in Unternehmen und unterstützt die nachhaltige IT-Modernisierung in Ungarn.

Nach Datentyp

Colocation-Zentren halten den größten Anteil aufgrund der Outsourcing-Präferenz von Unternehmen. Hyperscale-Projekte expandieren schnell, da globale Cloud-Anbieter in die Region eintreten. Unternehmens- und Edge-Rechenzentren gewinnen an Bedeutung für private Arbeitslasten und lokalisierte Verarbeitung. Der ungarische Markt für Rechenzentrumsinfrastruktur profitiert von gemischten Bereitstellungsstrategien, die Flexibilität, Compliance und Kosteneffizienz unter Multi-Tenant-Modellen kombinieren.

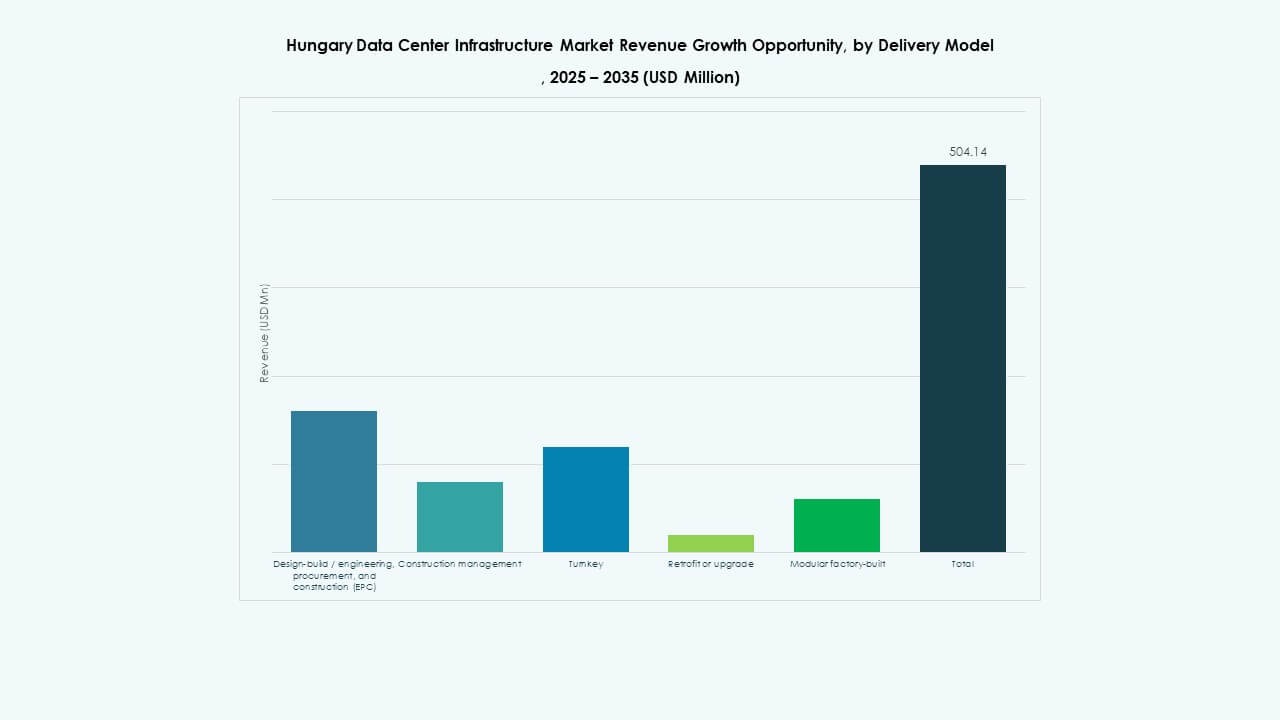

Nach Liefermodell

Design-Build- und schlüsselfertige Modelle dominieren aufgrund ihrer schnelleren Ausführungszeiten. EPC-Verträge gewährleisten integriertes Management und Qualitätskontrolle. Retrofit-Projekte nehmen zu, da alte Anlagen Kühl- und Stromsysteme aufrüsten. Modulare, fabrikgefertigte Lösungen ermöglichen Standardisierung und Portabilität. Die Vielfalt der Liefermodelle unterstützt maßgeschneiderte Lösungen für verschiedene Unternehmensgrößen und betriebliche Anforderungen.

Nach Tier-Typ

Tier-3-Anlagen führen Bereitstellungen an und balancieren Redundanz mit Erschwinglichkeit. Tier-4-Standorte expandieren allmählich mit Hyperscale-Investitionen in ultrazuverlässige Umgebungen. Tier 1 und Tier 2 bleiben für kleine Unternehmen und Edge-Setups aktiv. Der Mix bietet Flexibilität für die Bedürfnisse von Benutzern in mehreren Segmenten. Diese Vielfalt gewährleistet eine effiziente Skalierung des ungarischen Marktes für Rechenzentrumsinfrastruktur hin zu globalen Betriebsstandards.

Regionale Einblicke

Zentralungarn: Das zentrale Wachstumszentrum

Zentralungarn, einschließlich Budapest, hält etwa 60 % Marktanteil bei Investitionen in die Dateninfrastruktur. Die Region profitiert von fortschrittlichen Glasfasernetzen, einer qualifizierten Arbeitskraft und der Nähe zu Unternehmensclustern. Sie bleibt der Schwerpunkt für Hyperscale- und Colocation-Bereitstellungen. Von der Regierung unterstützte Innovationsparks ziehen neue Einrichtungen in der Nähe bestehender IT-Zonen an. Sie sichert dominantes Wachstum durch starken Energiezugang und politische Stabilität. Zentralungarn bleibt die strategische Basis für regionale Expansion.

- Zum Beispiel erhöhte Magyar Telekom die Investitionsausgaben ohne Spektrumlizenzen um 7,8 % im Jahresvergleich auf 113,3 Milliarden HUF im Jahr 2024, angetrieben durch den beschleunigten Ausbau des Glasfasernetzes, das bis zum Jahresende über 3,8 Millionen gigabitfähige Zugangspunkte erreicht.

West- und Nordungarn: Aufstrebende Investitionskorridore

West- und Nordungarn erleben wachsende Aktivitäten in Edge- und modularen Einrichtungen. Industriekorridore in der Nähe von Győr und Sopron bieten Landverfügbarkeit und Potenzial für erneuerbare Integration. Die Region trägt etwa 25 % Marktanteil, angetrieben durch die Digitalisierung von Logistik und Fertigung. Die grenzüberschreitende Konnektivität mit Österreich verbessert die Redundanz und Exportkapazität. Sie zieht mittelgroße Entwickler an, die regionale Vielfalt und dezentrale Operationen erkunden. Diese Zonen verbessern die nationale Verteilung von Rechenressourcen.

- Zum Beispiel schloss 4iG am 31. Januar 2023 die Übernahme von Vodafone Ungarn ab und erwarb über Corvinus Zrt. eine kontrollierende 51%-Beteiligung. Die Fusion positionierte 4iG als den zweitgrößten Telekommunikationsanbieter Ungarns und stärkte sein Portfolio an Festnetz-Breitband-, Mobilfunk- und Fernsehdiensten landesweit.

Ost- und Südungarn: Erweiterung des digitalen Fußabdrucks

Die östlichen und südlichen Regionen stellen aufstrebendes Potenzial mit einem Marktanteil von etwa 15% dar. Das Wachstum der Infrastruktur hängt von staatlich geführten Glasfaserausbau und der Erweiterung des Energienetzes ab. Es zieht kleine und mittlere Einrichtungen an, die sich auf die lokale Datenverarbeitung konzentrieren. Strategische Bemühungen zielen auf die digitale Inklusion in ländlichen Gebieten und die regionale Widerstandsfähigkeit ab. Es spielt eine wachsende Rolle bei der Ausbalancierung der nationalen Kapazitätslasten. Entwicklungsprojekte stärken das vollständige digitale Ökosystem Ungarns in allen Teilregionen.

Wettbewerbseinblicke:

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- ABB Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Digital Realty

- IBM Corporation

- Fujitsu Ltd.

- Lenovo Group Ltd.

Der ungarische Markt für Rechenzentrumsinfrastruktur zeichnet sich durch starken Wettbewerb unter globalen Technologieanbietern und Infrastrukturspezialisten aus. Er wird von der hohen Nachfrage nach energieeffizienten, modularen und skalierbaren Datenlösungen angetrieben. Etablierte Unternehmen konzentrieren sich auf den Ausbau lokaler Partnerschaften, um ihre regionale Präsenz zu stärken. Ausrüstungsanbieter investieren in KI-gestützte Kühlung, fortschrittliche Energiesysteme und Automatisierungsplattformen. Betreiber von Rechenzentren konkurrieren durch nachhaltige Designs und zuverlässige Betriebszeiten. Fusionen und Übernahmen unterstützen die Technologieintegration und Service-Diversifizierung. Der Wettbewerbsvorteil hängt von der Netzwerkresilienz, der Integration erneuerbarer Energien und der Einhaltung von Sicherheitsvorschriften ab. Starke Innovationspipelines und lokalisierte Serviceangebote helfen wichtigen Anbietern, die aufkommende Unternehmensnachfrage zu erfassen.

Aktuelle Entwicklungen:

- Im November 2025 kündigte Vertiv die Übernahme des HVAC-Dienstleistungsunternehmens PurgeRite für etwa 1 Milliarde USD an. Die Übernahme zielt darauf ab, Vertivs Fähigkeiten im Bereich Flüssigkeitskühlung und Wärmemanagement zu erweitern, um der steigenden Nachfrage von leistungsstarken, KI-gesteuerten Rechenzentren gerecht zu werden. Dies verbessert Vertivs mechanische Infrastrukturangebote in den Bereichen Kühlung und HVAC-Dienstleistungen.

- Im November 2025 sicherte sich Schneider Electric rund 2,3 Milliarden USD in neuen US-Rechenzentrumsverträgen. Die Vereinbarungen umfassen bedeutende Lieferverträge mit einem Hyperscale-Betreiber und einem führenden Colocation-Anbieter zur Lieferung von Strommodulen, Kühlsystemen, USV-Einheiten und Schaltanlagen über 2025–2026.

- Im September 2025 brachte Schneider Electric seine KI-fähigen, flüssigkeitsgekühlten EcoStruxure-Lösungen auf den Markt, die für hochdichte Server ausgelegt sind, die NVIDIA GPU-basierte Workloads unterstützen, und markierte damit einen bedeutenden Produkteinführung in der Rechenzentrumsinfrastruktur.

- Im Mai 2025 kündigte NTT DATA die beschleunigte Expansion seiner Global Data Centers Division mit Grundstückserwerben in Nordamerika, Europa und Asien an, um nahezu ein Gigawatt geplanter Rechenzentrumskapazität im Rahmen einer Investition von 10 Milliarden USD bis 2027 zu unterstützen.