Zusammenfassung:

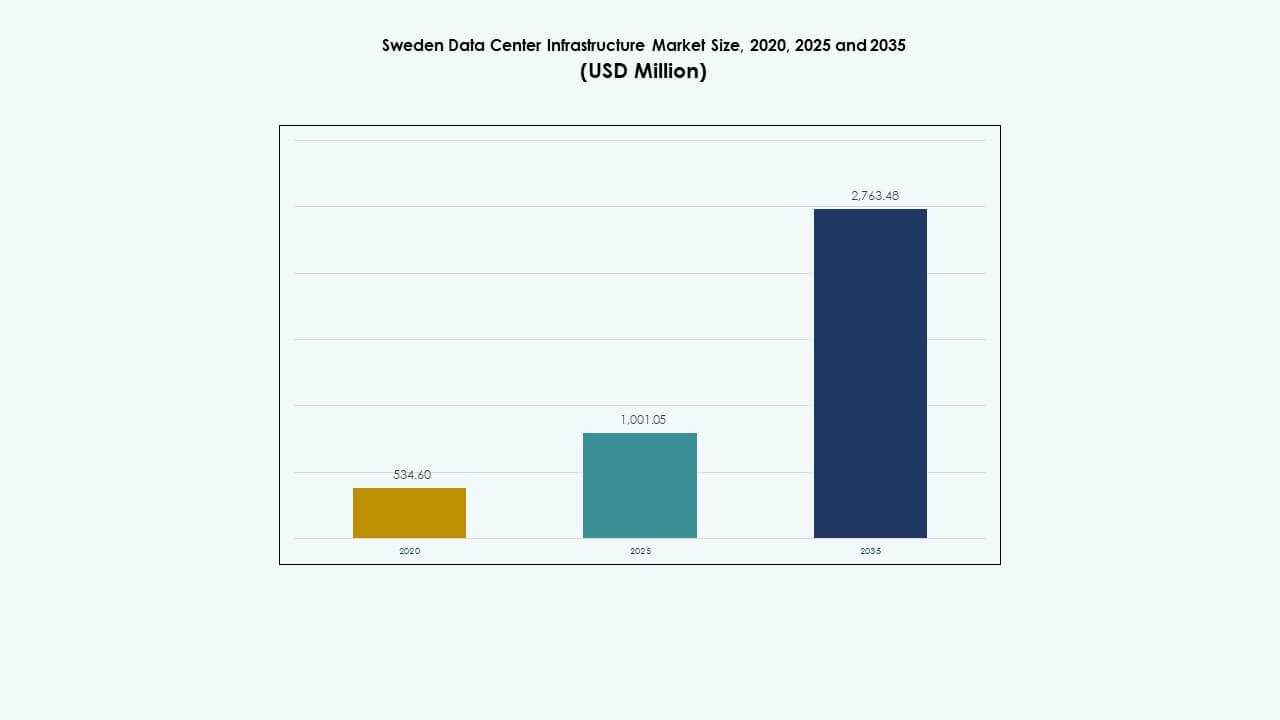

Der Markt für Rechenzentrumsinfrastruktur in Schweden wurde 2020 auf 534,60 Millionen USD geschätzt, erreichte 2025 1.001,05 Millionen USD und wird voraussichtlich bis 2035 2.763,48 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10,62 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Schweden 2025 |

USD 1.001,05 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Schweden, CAGR |

10,62% |

| Marktgröße der Rechenzentrumsinfrastruktur in Schweden 2035 |

USD 2.763,48 Millionen |

Die starke Akzeptanz von KI-Workloads, Edge-Computing und erneuerbar betriebenen Rechenzentren treibt die Marktdynamik an. Unternehmen investieren in energieeffiziente Designs und modulare Architekturen, um Betriebskosten zu senken. Die Unterstützung der Regierung für nachhaltige Infrastruktur und grenzüberschreitende Konnektivität stärkt die globale Wettbewerbsfähigkeit Schwedens im Bereich Rechenzentren. Seine Zuverlässigkeit, politische Stabilität und innovationsfreundliche Umgebung machen es zu einem strategischen Investitionsziel für internationale Hyperscaler.

Süd- und Mittelschweden führen mit dichter Konnektivität, fortschrittlichen Stromnetzen und der Nähe zu großen Unternehmen. Nordschweden entwickelt sich rasch aufgrund reichlich vorhandener Wasserkraft, niedriger Temperaturen und großer Landflächen für grüne Rechenzentren. West- und Ostschweden zeigen moderates Wachstum, angetrieben durch steigende Edge-Bereitstellungen und wachsende regionale Cloud-Nachfrage.

Markttreiber

Markttreiber

Steigende Integration erneuerbarer Energien und nachhaltiger Rechenzentrumsdesigns

Der Markt für Rechenzentrumsinfrastruktur in Schweden wächst durch starke Nachhaltigkeitsvorgaben und die Integration grüner Energie. Betreiber setzen auf Wasser-, Wind- und Biomasseenergie, um den CO2-Ausstoß zu reduzieren. Das kalte nordische Klima unterstützt natürliche Kühlsysteme, die den Energieverbrauch senken. Große Akteure investieren in Flüssigkeitskühlung und Wärmerückgewinnungstechnologien. Diese Bemühungen stehen im Einklang mit Schwedens Null-Emissions-Zielen. Nachhaltiges Design senkt Betriebskosten und zieht ESG-orientierte Investoren an. Entwickler von Rechenzentren erhalten politische Anreize für Projekte auf erneuerbarer Basis. Die Zuverlässigkeit des Stromnetzes der Regierung stärkt das Vertrauen der Investoren und die langfristige Energiesicherheit.

- Zum Beispiel startete Google im März 2025 seine Cloud-Region Europe-north2 außerhalb von Stockholm, unterstützt durch langfristige Windenergievereinbarungen mit einer Kapazität von über 700 MW. EcoDataCenter in Falun integriert erneuerbare Energien mit Wärmerückgewinnung, um Fernwärme für die lokale Pelletproduktion bereitzustellen und klimapositive Betriebsabläufe zu erreichen.

Erweiterung der Cloud-Computing-, KI- und IoT-Infrastrukturbedarfe

Die rasche Einführung von Cloud-Computing und KI-Workloads treibt Infrastruktur-Upgrades in ganz Schweden voran. Unternehmen suchen skalierbare, hochdichte Rechenzentren, um Automatisierung und Analysen zu unterstützen. Der Anstieg vernetzter Geräte erhöht den Bedarf an Speicher und Netzwerken mit niedriger Latenz. Globale Anbieter wie AWS und Microsoft erweitern lokale Cloud-Zonen, um den Compliance-Anforderungen gerecht zu werden. Dies unterstützt die digitale Transformation in Branchen wie Gesundheitswesen und Finanzen. Unternehmen sind auf fortschrittliche Infrastrukturen für KI-gesteuerte Entscheidungssysteme angewiesen. Diese Trends erhöhen den Investitionszufluss und die Innovation. Die Nachfrage nach schnellerem Datenaustausch stärkt Schwedens Position als nordisches Technologiezentrum.

Regierungspolitiken zur Förderung der digitalen Transformation und Konnektivität

Nationale Digitalisierungsstrategien treiben umfangreiche Investitionen in Konnektivität und IT-Systeme voran. Die Regierung unterstützt datengetriebene Industrien durch Steueranreize und vereinfachte Lizenzierung. Glasfasernetze und der 5G-Ausbau stärken das Rechenzentrum-Ökosystem Schwedens. Lokale Behörden fördern nachhaltige Entwicklungen mit Unterstützung bei der Flächennutzung und Partnerschaften für erneuerbare Energien. Unternehmen nutzen diese Rahmenbedingungen, um die Modernisierung und Cloud-Einführung zu beschleunigen. Dies unterstützt neue Entwicklungen von Edge- und Colocation-Einrichtungen. Verbesserte Bandbreite und grenzüberschreitende Konnektivität ziehen Hyperscale- und Unternehmenskunden an. Regulatorische Klarheit fördert das Vertrauen internationaler Investoren und Cloud-Betreiber.

Innovation in Energieeffizienz und intelligenten Kühltechnologien

Ständige Innovationen in der Energie- und Kühleffizienz prägen die Wettbewerbsfähigkeit der Infrastruktur. Betreiber nutzen KI-basierte Energieoptimierungssysteme, um die Effizienz der Workloads auszugleichen. Fortschrittliche modulare Designs verbessern die Skalierbarkeit und die Installationszeit. Hybridsysteme, die Luft- und Flüssigkeitskühlung kombinieren, erhöhen die Zuverlässigkeit und die Effektivität der Energieverwendung (PUE). Der schwedische Rechenzentrumsinfrastrukturmarkt profitiert von solcher technologischen Effizienz. Erneuerbare, batteriebetriebene Systeme gewährleisten die Zuverlässigkeit der Notstromversorgung. Digitale Zwillinge und Automatisierung verbessern die Überwachung von Vermögenswerten und das Lebenszyklusmanagement. Diese Innovationen sichern eine konsistente Betriebszeit und nachhaltige Expansion.

- Zum Beispiel betreibt EcoDataCenter einen groß angelegten Rechenzentrumscampus in Borlänge, der mit modularer Architektur entworfen und vollständig mit erneuerbarer Energie betrieben wird. Das Unternehmen konzentriert sich auf kohlenstoffarme Betriebsabläufe und arbeitet mit RISE zusammen, um Flüssigkeitskühlung und KI-basierte Energieoptimierungstechnologien für eine nachhaltige Leistungsvalidierung voranzutreiben.

Markttrends

Zunehmender Einsatz von modularen und vorgefertigten Rechenzentrumslösungen

Die Branche bewegt sich in Richtung modularer Bauweise, um zeitkritische Bereitstellungsanforderungen zu erfüllen. Vorgefertigte Systeme ermöglichen eine schnellere Lieferung mit reduziertem Arbeitsaufwand vor Ort. Flexible Skalierbarkeit macht sie für Unternehmens- und Edge-Umgebungen geeignet. Der schwedische Rechenzentrumsinfrastrukturmarkt nutzt diese Systeme für ländliche und städtische Einrichtungen. Energieeffiziente vorgefertigte Module reduzieren Abfall während der Montage. Bauunternehmen übernehmen Design-Build- und EPC-Modelle für präzise Kontrolle. Modulare Systeme senken die Kapitalrisiken für Betreiber, die in neue Regionen eintreten. Die Akzeptanzraten steigen aufgrund konsistenter Qualität und Ausführungsgeschwindigkeit.

Einführung von KI, Automatisierung und Digital Twin-Technologie für das Facility Management

Künstliche Intelligenz und Automatisierungstools treiben jetzt das effiziente Management von Rechenzentren voran. Vorausschauende Wartung durch Sensoren minimiert Ausfallzeiten und Ressourcenverluste. Betreiber nutzen digitale Zwillinge zur Überwachung von Luftstrom, thermischen Lasten und Energieverbrauch. KI verbessert Sicherheitssysteme und die dynamische Arbeitslastverteilung. Sie hilft, Strom- und Kühlungsoperationen automatisch auszugleichen. Der schwedische Rechenzentrumsinfrastrukturmarkt übernimmt diese Tools, um Betriebszeit und Zuverlässigkeit zu verbessern. Automatisierung reduziert den manuellen Eingriff in komplexen Rechenzentrumsumgebungen. Effizienzverbesserungen senken direkt die Betriebskosten auf großen Campusanlagen.

Steigende Investitionen in Edge-Rechenzentren für Anwendungen mit niedriger Latenz

Der Anstieg von IoT und Echtzeitdiensten fördert die Expansion von Edge-Einrichtungen. Unternehmen benötigen lokale Rechenleistung, um die Latenz bei kritischen Arbeitslasten zu minimieren. Edge-Infrastruktur unterstützt intelligente Stadtstrukturen, Telemedizin und autonomen Transport. Telekommunikationsunternehmen arbeiten mit Cloud-Anbietern zusammen, um Mikro-Datenzentren zu implementieren. Dies stärkt die Serviceabdeckung in abgelegenen Gebieten. Der schwedische Rechenzentrumsinfrastrukturmarkt erlebt steigende Implementierungen in der Nähe von städtischen Zentren. Edge-Modelle ergänzen Hyperscale-Einrichtungen, indem sie regionalen Datenverkehr entlasten. Die Nachfrage nach 5G-verbundenen Edge-Zentren beschleunigt weiterhin die Diversifizierung der Infrastruktur.

Fokus auf Wärmerückgewinnung und Energiesysteme in kalten Klimazonen

Betreiber in Schweden integrieren Fernwärmesysteme in Rechenzentren. Diese Systeme leiten Abwärme in Wohn- und Industrienetze um. Energie-Wiederverwendung verbessert die Nachhaltigkeitsbewertungen und zieht Unternehmenskunden mit grünen Zielen an. Kommunale Partnerschaften vereinfachen die Verbindungsrahmen für Wärmetauschinfrastrukturen. Der schwedische Rechenzentrumsinfrastrukturmarkt sieht wachsende Wärmerückgewinnungsprojekte in Stockholm und Luleå. Diese Modelle reduzieren den CO2-Ausstoß und maximieren die gesamte Energieeffizienz. Betreiber erhalten Anerkennung für die Unterstützung von Kreislaufwirtschaftsmodellen. Nachhaltiges Design wird zu einem differenzierenden Faktor bei Wettbewerbsangeboten.

Marktherausforderungen

Steigende Energiekosten und Einschränkungen bei der Stromverfügbarkeit

Der schwedische Rechenzentrumsinfrastrukturmarkt steht vor Herausforderungen durch schwankende Stromkosten. Obwohl erneuerbare Ressourcen reichlich vorhanden sind, beeinflussen saisonale Schwankungen die Stromversorgung. Betreiber müssen die Netzstabilität bei Kapazitätserweiterungen planen. Stromintensive KI- und HPC-Arbeitslasten erhöhen die Nachfrage bei lokalen Versorgungsunternehmen. Hohe Energiepreise belasten die Rentabilität von Colocation- und Hyperscale-Anbietern. Begrenzte Verfügbarkeit von Umspannwerken in Industriegebieten verzögert Projektgenehmigungen. Entwickler investieren in Energiespeicherung und Netzoptimierung, um Risiken zu mindern. Die Balance zwischen Nachhaltigkeit und Kapazität bleibt eine zentrale Branchenherausforderung.

Lieferkettenverzögerungen und regulatorische Komplexität bei Infrastrukturprojekten

Rechenzentrumsentwickler stoßen auf Lieferverzögerungen bei der Beschaffung von Ausrüstung. Importabhängigkeit bei kritischer Hardware verlängert die Projektzeitpläne. Umweltprüfungsprozesse und Landnutzungsbewilligungen verlangsamen Bauzyklen. Der schwedische Rechenzentrumsinfrastrukturmarkt hat mit komplexen Genehmigungen für große Bauvorhaben zu kämpfen. Fachkräftemangel in mechanischen und elektrischen Berufen erhöht die Projektkosten. Logistische Hürden beeinflussen den Transport schwerer Kühl- und Stromversorgungseinheiten in abgelegene Gebiete. Unternehmen bewältigen diese Herausforderungen durch lokale Beschaffung und fortschrittliche Planung. Regulatorische Reformen könnten die Bereitstellung zukünftiger Einrichtungen vereinfachen.

Marktchancen

Steigende ausländische Direktinvestitionen und Expansion von Hyperscale-Campussen

Ausländische Investoren zielen auf Schweden wegen seines nachhaltigen Energierahmens und zuverlässigen Netzes. Globale Hyperscaler erweitern regionale Campus, um die Cloud-Nachfrage Europas zu bedienen. Der schwedische Markt für Rechenzentrumsinfrastruktur profitiert von internationalen Partnerschaften und Kapitalzuflüssen. Starke politische Stabilität zieht langfristige Infrastrukturverpflichtungen an. Wachsende Unternehmensdigitalisierung eröffnet Chancen für Managed Hosting und Colocation-Services. Aufstrebende Regionen in der Nähe von Stockholm und Malmö ziehen neue Entwicklungen an. Die Nachfrage nach Multi-Megawatt-Campussen steigt in den nordischen Ländern weiter an.

Aufkommen von grünen Rechenzentrumszertifizierungen und fortschrittlichen Kühllösungen

Neue Nachhaltigkeitsbenchmarks schaffen Raum für fortschrittliche, grün zertifizierte Einrichtungen. Betreiber nutzen KI-gesteuerte Kühlung und Flüssigkeitstauchsysteme, um PUE-Verhältnisse zu senken. Der schwedische Markt für Rechenzentrumsinfrastruktur profitiert von Umweltzertifizierungen, die globale Kunden ansprechen. Hersteller entwerfen energiesparende Hardware für die Anpassung an das lokale Klima. Die Integration von Fernwärme steigert den Wert der Einrichtungen weiter. Investoren bevorzugen Entwickler, die ISO 14001- und EN 50600-Standards erfüllen. Dieser Wandel stärkt Schwedens Führungsrolle in der klimafreundlichen digitalen Infrastruktur.

Marktsegmentierung

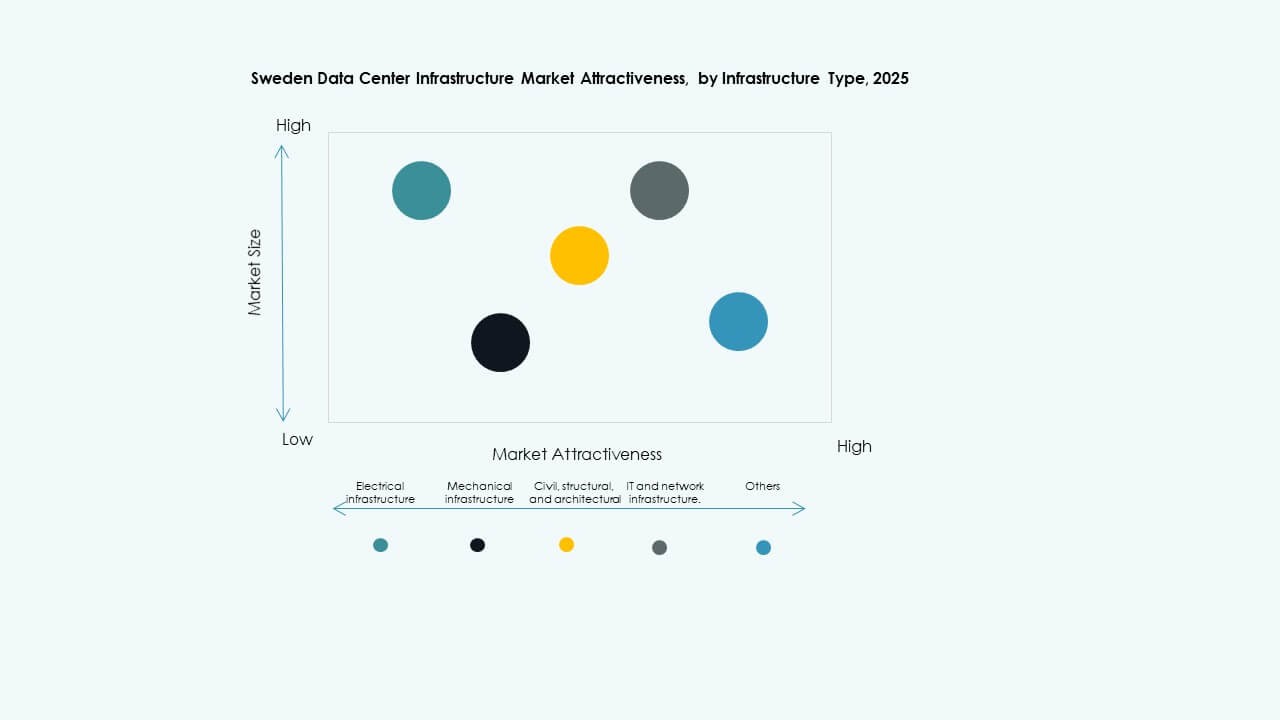

Nach Infrastrukturtyp

Elektrische Infrastruktur dominiert aufgrund des starken Fokus auf Energiezuverlässigkeit und Redundanz. Betreiber setzen fortschrittliche Netzverbindungen und USV-Systeme für 24/7-Kontinuität ein. Mechanische Systeme gewinnen an Bedeutung in Rechenzentren in kalten Regionen, die effiziente Kühlung betonen. IT- und Netzwerkinfrastruktur entwickeln sich mit KI-fähigen Servern und Hochgeschwindigkeitsverbindungen weiter. Zivile und strukturelle Rahmenwerke unterstützen modulare Skalierbarkeit. Der schwedische Markt für Rechenzentrumsinfrastruktur zeigt ein ausgewogenes Wachstum über alle Typen hinweg, obwohl Stromsysteme den größten Anteil halten.

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgungssysteme (USV) bilden das Rückgrat kritischer Operationen. Batteriespeichersysteme (BESS) wachsen mit der Integration erneuerbarer Energien. PDUs und Schaltanlagen verbessern die Verteilungssicherheit und das Lastmanagement. Netzanschlüsse gewährleisten nachhaltige Leistung bei Spitzenlasten. Der schwedische Markt für Rechenzentrumsinfrastruktur bewegt sich in Richtung hybrider Stromtopologien. Aufkommende KI-basierte Überwachung verbessert die Energieeffizienz. Elektrische Zuverlässigkeit bleibt das wichtigste Kaufkriterium für große Betreiber.

Nach mechanischer Infrastruktur

Die Kühlinfrastruktur erfährt große Innovationen in Schwedens Rechenzentren. Luftgekühlte Chiller und CRAC/CRAH-Einheiten dominieren aufgrund des günstigen nordischen Klimas. Eindämmungssysteme verbessern die Temperaturkontrolle und reduzieren den Stromverbrauch. Pumpen und Rohrleitungen ermöglichen effiziente Flüssigkeitskühlung in Hochdichteumgebungen. Der schwedische Markt für Rechenzentrumsinfrastruktur betont mechanische Lösungen mit niedrigem PUE. KI-basierte Kühlmanagement-Tools finden zunehmende Akzeptanz. Zuverlässigkeit und modulare Skalierbarkeit bleiben Designprioritäten.

Nach Zivil-/Struktur- & Architektur

Struktursysteme übernehmen vorgefertigte Module und nachhaltige Materialien. Erhöhte Böden verbessern den Luftstrom, während fortschrittliche Isolierung die thermische Stabilität unterstützt. Moderne Gebäude integrieren Stahlüberstrukturen und Verbundhüllen für Langlebigkeit. Der schwedische Markt für Rechenzentrumsinfrastruktur konzentriert sich auf modulare Bauweise für Geschwindigkeit und Flexibilität. Designoptimierung verbessert die seismische Sicherheit und Energieeffizienz. Nachhaltige Architektur stärkt Schwedens Ambitionen zur Kohlenstoffneutralität.

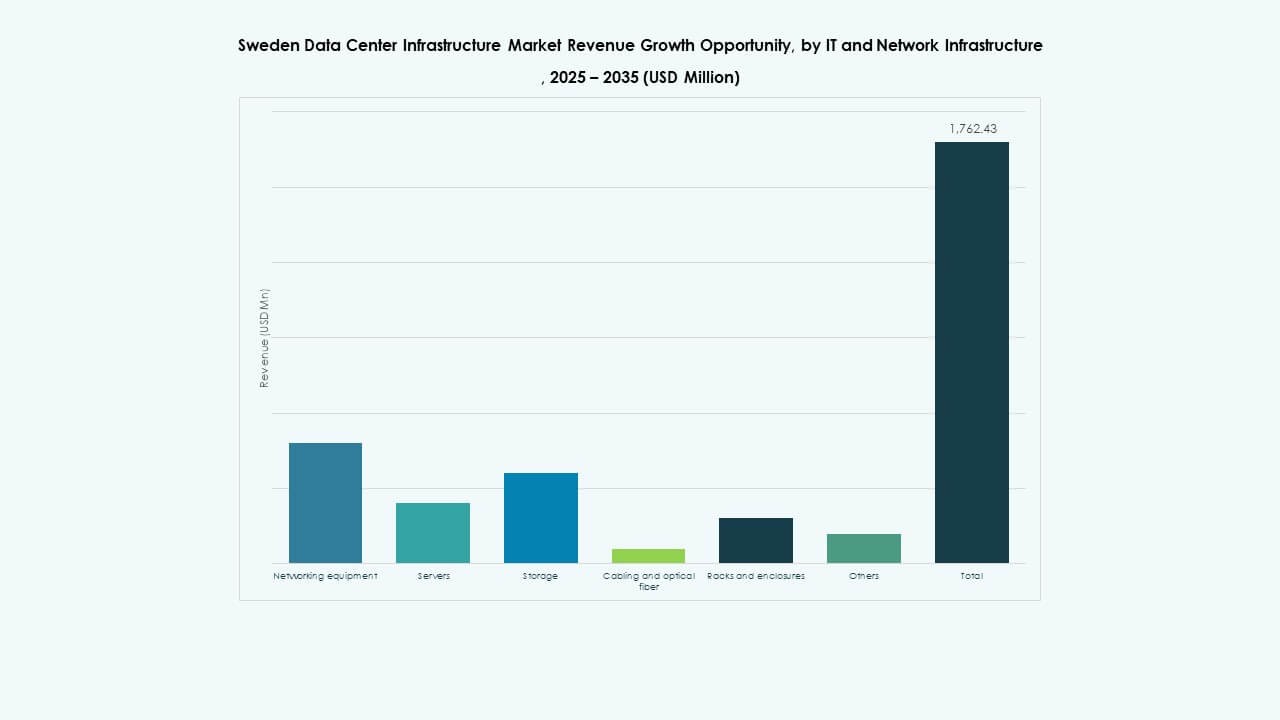

Durch IT- & Netzwerkinfrastruktur

Server, Speicher und Hochgeschwindigkeits-Netzwerkausrüstung bilden das Rückgrat der IT. Die Nachfrage nach Glasfaserkabeln und skalierbaren Rack-Gehäusen steigt. KI-Workloads treiben stärkere Investitionen in GPU-basierte Rechencluster an. Der schwedische Markt für Rechenzentrumsinfrastruktur integriert automatisiertes Netzwerkmanagement für Effizienz. Moderne Hardware unterstützt latenzempfindliche Anwendungen. Cloud-Verbindungen verknüpfen nationale und regionale Einrichtungen nahtlos. Die IT-Infrastruktur bleibt das Innovationszentrum des Ökosystems.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren halten den größten Marktanteil mit rascher Cloud-Erweiterung. Colocation-Einrichtungen bedienen KMU, die kosteneffiziente Skalierbarkeit suchen. Unternehmens- und Edge-Zentren entstehen zur Unterstützung regionaler Workloads. Der schwedische Markt für Rechenzentrumsinfrastruktur entwickelt sich mit hybriden Setups, die Cloud- und Edge-Knoten verbinden. Hyperscale-Wachstum stimmt mit der Nähe zu erneuerbarer Energie überein. Kompakte modulare Bauten bedienen lokale Anwendungen.

Nach Liefermodell

Design-Build- und EPC-Modelle dominieren aufgrund vorhersehbarer Kosten und schnellerer Ausführung. Modulare, fabrikgefertigte Lösungen gewinnen für kleine Einsätze an Bedeutung. Schlüsselfertige Konstruktionen sprechen Hyperscaler an, die eine vollständige Projektintegration verlangen. Retrofit- und Upgrade-Projekte nehmen zu, um alternde Anlagen zu modernisieren. Der schwedische Markt für Rechenzentrumsinfrastruktur nutzt hybride Lieferrahmen für Flexibilität. Optimiertes Bauprojektmanagement gewährleistet Skalierbarkeit und Compliance.

Nach Tier-Typ

Tier-3-Rechenzentren dominieren aufgrund hoher Betriebszeit und Redundanz. Tier-4-Einrichtungen ziehen kritische Branchen wie Finanzen und Regierung an. Tier-1- und Tier-2-Zentren unterstützen weiterhin die Bedürfnisse kleiner Unternehmen. Der schwedische Markt für Rechenzentrumsinfrastruktur tendiert zu einer höheren Tier-Adoption. Zuverlässigkeit und Zertifizierungsstandards bleiben entscheidende Faktoren. Wachstum bei Tier-3+-Designs stimmt mit der steigenden Nachfrage nach sicherer Colocation überein.

Regionale Einblicke

Süd- und Mittelschweden – Führende Zentren für Hyperscale-Erweiterung (Marktanteil: ~52%)

Die südlichen und zentralen Regionen, einschließlich Stockholm, dominieren aufgrund überlegener Konnektivität und Energieverfügbarkeit. Große Hyperscale-Campus gruppieren sich in der Nähe von Netzunterstationen und Glasfaserkorridoren. Der schwedische Markt für Rechenzentrumsinfrastruktur floriert in dieser Zone durch reichliche Integration erneuerbarer Energien. Stockholm dient als nationales digitales Rückgrat. Die Region profitiert von strategischen Logistik- und Kühlvorteilen. Kontinuierliche staatliche Unterstützung verstärkt die Skalierbarkeit der Infrastruktur.

Nordschweden – Entstehender grüner Energie-Rechenzentrumskorridor (Marktanteil: ~32%)

Nördliche Gebiete, einschließlich Luleå und Boden, führen bei erneuerbar betriebenen Rechenzentren. Reichlich vorhandene Wasserkraft und kaltes Klima verbessern die Energieeffizienz. Der Markt für Rechenzentrumsinfrastruktur in Schweden wächst durch grüne Initiativen, die von EU-Fördermitteln unterstützt werden. Die Region zieht internationale Betreiber an, die nachhaltige Campus bauen. Niedrige Energiekosten und Zugang zu arktischer Kühlung stärken ihre Attraktivität. Investitionen in das Hochspannungsnetz erweitern die zukünftige Kapazität entlang dieses Korridors.

- Zum Beispiel liefert das Rechenzentrum von atNorth in Boden einen PUE von 1,07 durch die Nutzung von 100% erneuerbarer Wasserkraft und freier arktischer Luftkühlung. Der Markt für Rechenzentrumsinfrastruktur in Schweden wächst durch grüne Initiativen, die von EU-Fördermitteln und starken Nachhaltigkeitspolitiken unterstützt werden.

West- und Ostschweden – Sekundäre Wachstumscluster (Marktanteil: ~16%)

Westliche und östliche Teilregionen erleben steigende Colocation- und Edge-Deployments. Göteborg und Uppsala ziehen regionale Unternehmen an, die ihre digitalen Operationen ausweiten. Der Markt für Rechenzentrumsinfrastruktur in Schweden verzeichnet hier kleine bis mittelgroße Projekte. Verbesserte Glasfaserstrecken verbinden diese Städte mit nationalen Knotenpunkten. Aufstrebende Akteure übernehmen modulare Zentren, um Nischensektoren zu bedienen. Fortgesetzte Urbanisierung und digitale Adoption tragen zu einem stetigen Wachstum in diesen Zonen bei.

- Zum Beispiel umfasst der Gävle-Campus von Microsoft in der Nähe von Uppsala Einrichtungen wie GVX01, GVX02 und GVX21, die darauf ausgelegt sind, regionales Edge-Computing durch integrierte Strom- und Konnektivitätsinfrastruktur zu unterstützen.

Wettbewerbseinblicke:

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Dell, Inc.

- Cisco Systems, Inc.

- Equinix, Inc.

- Digital Realty Trust, Inc.

- Huawei Technologies Co., Ltd.

- Fujitsu

- Eaton Corporation plc

Die Wettbewerbslandschaft im Markt für Rechenzentrumsinfrastruktur in Schweden zeichnet sich durch eine Mischung aus globalen Infrastruktur-Anbietern und großen Rechenzentrumsbetreibern aus. Schneider Electric, ABB und Vertiv konkurrieren bei Lösungen für Strom, Kühlung und Energiemanagement. Dell und Cisco liefern Server, Netzwerkausrüstung und IT-Infrastruktur. Betreiber wie Equinix und Digital Realty bieten Colocation- und Hyperscale-Einrichtungsdienste an. Huawei und Fujitsu ergänzen alternative IT-Hardware und Netzwerklösungen, während Eaton ergänzende Strominfrastruktur liefert. Unternehmen konkurrieren in Bezug auf Zuverlässigkeit, Energieeffizienz, nachhaltiges Design und modulare Bauweise. Der Druck, hochdichte Arbeitslasten und Cloud-Dienste zu unterstützen, treibt Innovationen voran. Investoren wählen Akteure mit nachgewiesenen Erfolgsbilanzen in Sachen Betriebszeit, grünen Referenzen und skalierbarer Infrastruktur aus.

Neueste Entwicklungen:

- Im August 2025 gaben Edgemode und Vertical Data eine strategische Zusammenarbeit bekannt, um ein 20 MW AI-optimiertes Rechenzentrum in Schweden zu entwickeln, das erneuerbare Energiefähigkeiten mit AI-Hardware-Expertise kombiniert.

- Im Juni 2025 kündigte Brookfield Asset Management Pläne an, bis zu 10 Milliarden US-Dollar in den Bau eines großen AI-Rechenzentrums in Schweden zu investieren, um das Wachstum der Hyperscale-Infrastruktur zu fördern.

- Im März 2025 eröffnete Google Cloud seine 42. Cloud-Region in Schweden, um die digitale Infrastruktur für lokale Unternehmen und Organisationen mit fortschrittlichen Cloud-Technologien zu verbessern.