Sammanfattning:

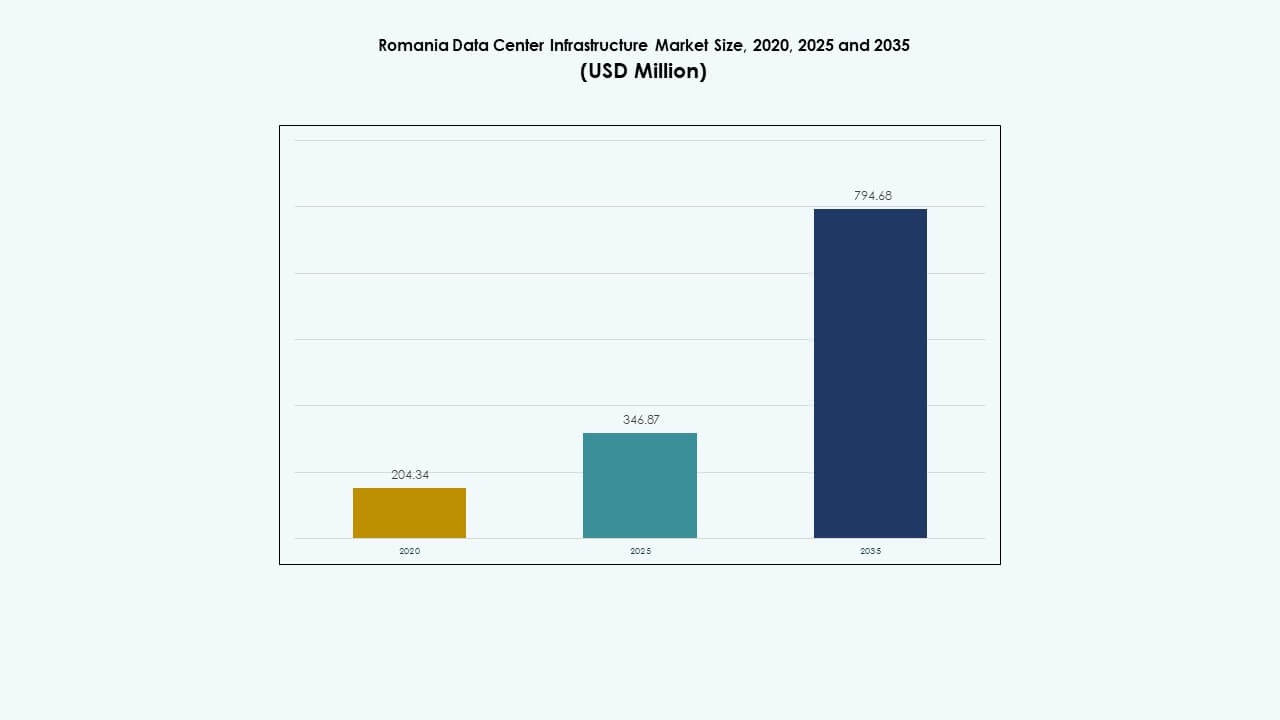

Marknaden för datacenterinfrastruktur i Rumänien värderades till 204,34 miljoner USD år 2020, nådde 346,87 miljoner USD år 2025, och förväntas nå 794,68 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,57% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterinfrastruktur i Rumänien 2025 |

346,87 miljoner USD |

| Marknadens CAGR för datacenterinfrastruktur i Rumänien |

8,57% |

| Marknadsstorlek för datacenterinfrastruktur i Rumänien 2035 |

794,68 miljoner USD |

Starka initiativ för digital transformation, ökad datakonsumtion och växande molnanvändning driver marknadstillväxten. Företag investerar i skalbara kraft-, kyl- och IT-system för att förbättra operativ tillförlitlighet. Efterfrågan på energieffektiva och modulära datacenterlösningar ökar när företag moderniserar äldre anläggningar. Innovation inom AI, automation och nätverksteknik stärker marknadens strategiska attraktionskraft för investerare och globala tjänsteleverantörer.

Bukarest leder den rumänska datacentermarknaden tack vare överlägsen anslutning och företagskoncentration. Västra regioner som Cluj-Napoca och Timișoara framträder som nya tekniknav drivna av industriell och IT-expansion. Östra Rumänien vinner mark med integration av förnybar energi och fördelar med kustanslutning. Denna regionala diversifiering stöder nationell infrastrukturutveckling och bredare digital tillgång.

Marknadsdrivkrafter

Växande molntjänster och digitalisering inom företag

Snabb antagning av molnplattformar, SaaS-applikationer och virtualisering driver högre infrastrukturbehov. Marknaden för datacenterinfrastruktur i Rumänien drar nytta av ökningen av onlinetjänster, e-handel och digital styrning. Företag moderniserar IT-system för att minska latens och förbättra dataskydd. Lokala företag utökar kolokationsutrymmen för att hysa skalbara datorkapaciteter. Det stärker digital konkurrenskraft bland företag som söker förbättrad tjänsteleverans. Ökande investeringar i digital infrastruktur från telekom- och IT-tjänsteleverantörer stöder stark tillväxtdynamik. Regeringsstödda digitaliseringsinitiativ påskyndar ytterligare utbyggnaden av datacenter. Dessa förändringar stärker Rumäniens roll i regionala digitala ekosystem.

- Till exempel lanserade ClusterPower Rumäniens första hyperskala datacentercampus nära Craiova på en 25 400 kvm stor plats, designad för upp till 4 500 rack och 200 MW kapacitet till 2025, vilket stöder skalbara molnarbetsbelastningar för företag.

Expansion av AI, IoT och högpresterande datorteknik

Antagandet av AI och IoT driver dataintensiva operationer inom olika branscher. Företag investerar i nästa generations servrar och kylsystem för att hantera komplexa arbetsbelastningar. Det ökar efterfrågan på nätverk med låg latens och avancerad kabelinfrastruktur. Marknaden för datacenterinfrastruktur i Rumänien växer genom integration av automation och energieffektiva system. Maskininlärning och analysarbetsbelastningar uppmuntrar implementering av GPU-optimerade rack. Leverantörer erbjuder modulära och prefabricerade lösningar för att säkerställa skalbarhet. Efterfrågan på robusta strömbackup-system ökar bland företagsanvändare. Teknologidriven infrastrukturutbyggnad bygger långsiktigt värde för operatörer.

Ökad Energieffektivitet och Initiativ för Gröna Datacenter

Operatörer fokuserar på att minska koldioxidavtryck genom effektiv kylning och integration av förnybar energi. Energieffektiva UPS-, PDU- och BESS-system förbättrar prestandans tillförlitlighet. Marknaden för datacenterinfrastruktur i Rumänien anpassar sig till EU:s hållbarhetsmandat som uppmuntrar gröna anläggningar. Avancerade kylsystem, inklusive vätske- och friluftskylning, minskar driftskostnaderna. Företag antar DCIM-programvara för att övervaka energimetrik i realtid. Förnybar energikällor förbättrar motståndskraft och varumärkespositionering. Det hjälper företag att attrahera globala kunder som prioriterar hållbarhetsöverensstämmelse. Energiinnovation driver konkurrensdifferentiering inom Rumäniens datacenterlandskap.

- Till exempel, ett rumänskt företags Tier III/IV modulära datacenter i nordöstra Rumänien som integrerar dubbel vätske-luftkylning med värmeåtervinning och vätehybridgeneratorer. Företag antar DCIM-programvara för att övervaka energimetrik i realtid.

Strategiska Investeringar och Stärkande av Anslutningshubbar

Utländska investeringar från hyperskala- och kolokationsoperatörer ökar infrastrukturkapaciteten. Rumäniens geografiska position möjliggör datautbyte mellan Västeuropa och Balkan. Marknaden för datacenterinfrastruktur i Rumänien stärks av expanderande fibernätverk och nya undervattenslänkar. Telekomoperatörer och internetleverantörer ökar interkonnektionstätheten över stora städer. Det positionerar Bukarest och Cluj-Napoca som framväxande datatransithubbar. Företag investerar i redundanta anläggningar för att säkerställa drifttid. Förbättrad regional anslutning lockar molntjänstleverantörer att samlokalisera tillgångar. Växande investerarförtroende stöder långsiktig infrastrukturfinansiering.

Marknadstrender

Marknadstrender

Skifte mot Modulära och Prefabricerade Datacenterdesigner

Operatörer antar modulära anläggningar för att minska byggtider och implementeringskostnader. Prefabricerade moduler möjliggör snabb skalning av IT-kapacitet. Marknaden för datacenterinfrastruktur i Rumänien omfamnar containeriserade system för flexibilitet i expansion. Modulär konstruktion stöder effektiv platsförvaltning i begränsade områden. Det säkerställer snabb anpassning till kundspecifika krav. Leverantörer introducerar plug-and-play-system för att möta den växande efterfrågan på kolokation. Prefabricering förbättrar termisk prestanda och energieffektivitet. Växande trender inom företagsoutsourcing driver ytterligare modulär adoption.

Ökat Fokus på Edge Computing och Distribuerad Infrastruktur

Edge-datacenter uppstår för att minska latens för kritiska applikationer. Det stöder 5G-nätverk, smart tillverkning och autonoma system. Den rumänska marknaden för datacenterinfrastruktur utvecklas med efterfrågan på mikrodacenter nära användare. Telekom- och molnleverantörer distribuerar edge-noder för att förbättra tjänstens närhet. Företag använder distribuerade uppsättningar för analys och innehållsleverans. Edge-expansion kompletterar hyperskaliga anläggningar för balanserad kapacitetshantering. Denna trend förbättrar tillförlitligheten och motståndskraften hos digitala tjänster.

Integration av automation, AI och DCIM-programvaruplattformar

Automation förbättrar operativ synlighet och minskar underhållsrisker. AI-aktiverade DCIM-verktyg stöder prediktiv felupptäckt och lastbalansering. Den rumänska marknaden för datacenterinfrastruktur integrerar programvarudefinierad infrastruktur för sömlös hantering. Operatörer utnyttjar AI-analys för att optimera kylning och energianvändning. Smarta styrsystem hjälper till att upprätthålla konsekventa drifttidsstandarder. Automatiserad övervakning säkerställer snabbare respons på utrustningsavvikelser. Det minskar stilleståndstiden samtidigt som kostnadseffektiviteten förbättras över anläggningarna. Trenden främjar utvecklingen av intelligent infrastruktur.

Ökande roll för förnybar energi och hållbarhetsmått

Grön energiförsörjning blir avgörande för att uppfylla EU:s energimål. Den rumänska marknaden för datacenterinfrastruktur ser en växande integration av sol- och vattenkraft. Operatörer implementerar PUE-mål under 1,4 för effektivitetscertifiering. Värmeåtervinningssystem vinner mark för urban energianvändning. Det hjälper till att minska koldioxidutsläpp och driftskostnader. Leverantörer marknadsför förnybart drivna colocation-paket för miljömedvetna kunder. Hållbara designmetoder lockar företags- och hyperskaliga kunder. Hållbarhetskopplad finansiering uppmuntrar bredare projektgenomförande.

Marknadsutmaningar

Höga elkostnader och begränsad nätmodernisering

Rumänien står inför begränsningar i moderniseringen av energiinfrastrukturen. Ineffektivitet i kraftdistributionen ökar driftskostnaderna för stora anläggningar. Den rumänska marknaden för datacenterinfrastruktur kämpar med höga eltariffer som påverkar lönsamheten. Beroendet av fossila bränslen begränsar antagandet av förnybar energi. Instabila leveransnätverk utmanar drifttid och redundansplanering. Det tvingar operatörer att distribuera kostsamma backupsystem och batterier. Landsbygdsområden står inför nätverksproblem som hindrar datacenterexpansion. Att åtgärda dessa begränsningar kräver starkare samarbete mellan elbolag och utvecklare.

Komplexa tillståndsprocesser och begränsningar i marktillgänglighet

Förseningar i bygglov och begränsad industriellt zonerad mark begränsar projekttidslinjer. Den rumänska marknaden för datacenterinfrastruktur upplever längre godkännandecykler för storskaliga byggen. Markbrist nära fiberleder ökar installationskostnaderna. Utvecklare står inför utmaningar i att balansera miljöregler och kommersiella behov. Det bromsar investeringsinflödet för hyperskaliga projekt. Byråkratiska ineffektivitet fördröjer genomförandet av utländska direktinvesteringar. Uppgradering av administrativa ramar kan påskynda leveransen av infrastruktur. Förenklade zonlagar kan låsa upp bredare datacenterkonstruktion över regioner.

Marknadsmöjligheter

Marknadsmöjligheter

Ökande hyperskala och molnexpansion i Östeuropa

Rumäniens anslutnings- och kostnadsfördel lockar hyperskalaoperatörer som söker regionala nav. Rumäniens datacenterinfrastrukturmarknad gynnas av EU-stödda digitala transformationsfonder. Molntjänstleverantörer expanderar tillgänglighetszoner för att betjäna användare i Balkan och Centraleuropa. Det stimulerar efterfrågan på högdensitetskraftinfrastruktur och skalbar nätverksteknik. Lokala IT-tjänsteleverantörer samarbetar med globala företag för gemensamma investeringar. Tillväxten inom SaaS, AI och lagringsarbetsbelastningar skapar konsekventa expansionsmöjligheter. Rumäniens roll som en regional nod fortsätter att stärkas.

Tillväxt inom hållbar infrastruktur och smart energiintegration

Antagandet av förnybar energi öppnar möjligheter för låga koldioxidanläggningar. Rumäniens datacenterinfrastrukturmarknad utvecklas genom integration av batterienergilagring och smarta nät. Investerare fokuserar på gröncertifierade projekt för långsiktiga kostnadsbesparingar. Operatörer antar hybrida kraftmodeller som kombinerar sol- och nätkällor. Det förbättrar operativ hållbarhet samtidigt som det minskar långsiktig energiberoende. Partnerskap med energiföretag stöder innovation i miljövänlig design. Möjligheten anpassar Rumänien till EU:s hållbarhetsmål.

Marknadssegmentering

Efter infrastrukturtyp

Elektrisk infrastruktur dominerar på grund av det ökande behovet av tillförlitlig strömförsörjning. Rumäniens datacenterinfrastrukturmarknad gynnas av storskalig adoption av UPS och PDU:er. Mekaniska och IT-infrastruktursegment växer också snabbt med automatisering och skalbara kylösningar. Civila och arkitektoniska komponenter får relevans i modulära anläggningsdesigner. Elektrisk infrastruktur behåller den största andelen genom kontinuerliga uppgraderingar av nätanslutningens tillförlitlighet och innovation inom energilagring.

Efter elektrisk infrastruktur

Avbrottsfri kraftförsörjning (UPS) och batterienergilagringssystem (BESS) leder detta segment. Rumäniens datacenterinfrastrukturmarknad bevittnar snabb modernisering av PDU:er och ställverk. Förbättringar av nätanslutningar ökar energiresiliensen på nya platser. UPS-adoption säkerställer affärskontinuitet för hyperskala- och kolokationsanläggningar. BESS-integration stöder nätbalansering och hållbarhetsmål. Överföringsbrytare levererar flexibel laststyrning under avbrott. Investeringar i avancerad kraftteknik driver högre marknadspenetration.

Efter mekanisk infrastruktur

Kylsystem representerar ryggraden i operativ effektivitet. Rumäniens datacenterinfrastrukturmarknad prioriterar CRAC, CRAH och luftkylda kylare för temperaturstabilitet. Innehålls- och luftflödessystem får genomslag för optimerad kylprestanda. Pumpar och rörnätverk förbättrar tillförlitligheten i vätsketransport. Företag utforskar vätskekylning för AI- och HPC-arbetsbelastningar. Uppgraderingar av mekanisk infrastruktur minskar energiförbrukningen samtidigt som drifttiden bibehålls. Kylinnovation säkerställer stark kostnadseffektivitet och miljöanpassning.

Efter civil/strukturell & arkitektonisk

Detta segment involverar grundläggningsarbeten, modulära ramverk och hållbara byggmaterial. Den rumänska marknaden för datacenterinfrastruktur investerar i prefabricerade och stålbaserade överbyggnader för hållbarhet. Moderna byggnadsskal minskar värmeinträngning och energianvändning. Upphöjda golv och nedhängda tak förbättrar luftflödeseffektiviteten. Modulära byggtekniker förkortar projektens slutförandetider. Utvecklare fokuserar på seismiskt resistenta och miljöcertifierade designer. Civil och strukturell innovation förbättrar byggskalbarheten.

Genom IT & Nätverksinfrastruktur

Servrar, nätverksutrustning och lagringsenheter utgör den digitala kärnan i datacenter. Den rumänska marknaden för datacenterinfrastruktur observerar stark tillväxt i högdensitetsservrar och fiberkablar. Rack och höljen stödjer bättre utrymmesoptimering och luftflöde. Nätverksuppgraderingar förbättrar dataöverföringshastigheter över regioner. Segmentet förblir kritiskt för digital transformation och AI-antagande. Efterfrågan på robust IT-hårdvara förstärker Rumäniens status som en framväxande datahub.

Genom Datacentertyp

Colocation och företagsanläggningar leder, medan hyperskala platser expanderar snabbt. Den rumänska marknaden för datacenterinfrastruktur visar ökande företagsantagande för hybrida IT-lösningar. Edgecenter framträder för att förbättra latens för regionala applikationer. Hyperskala operatörer siktar på stora energieffektiva campus. Colocation-leverantörer lockar små och medelstora företag genom flexibla prissättningar och tjänsteintegration. Edge-implementering stödjer fjärranslutning och 5G-tjänster.

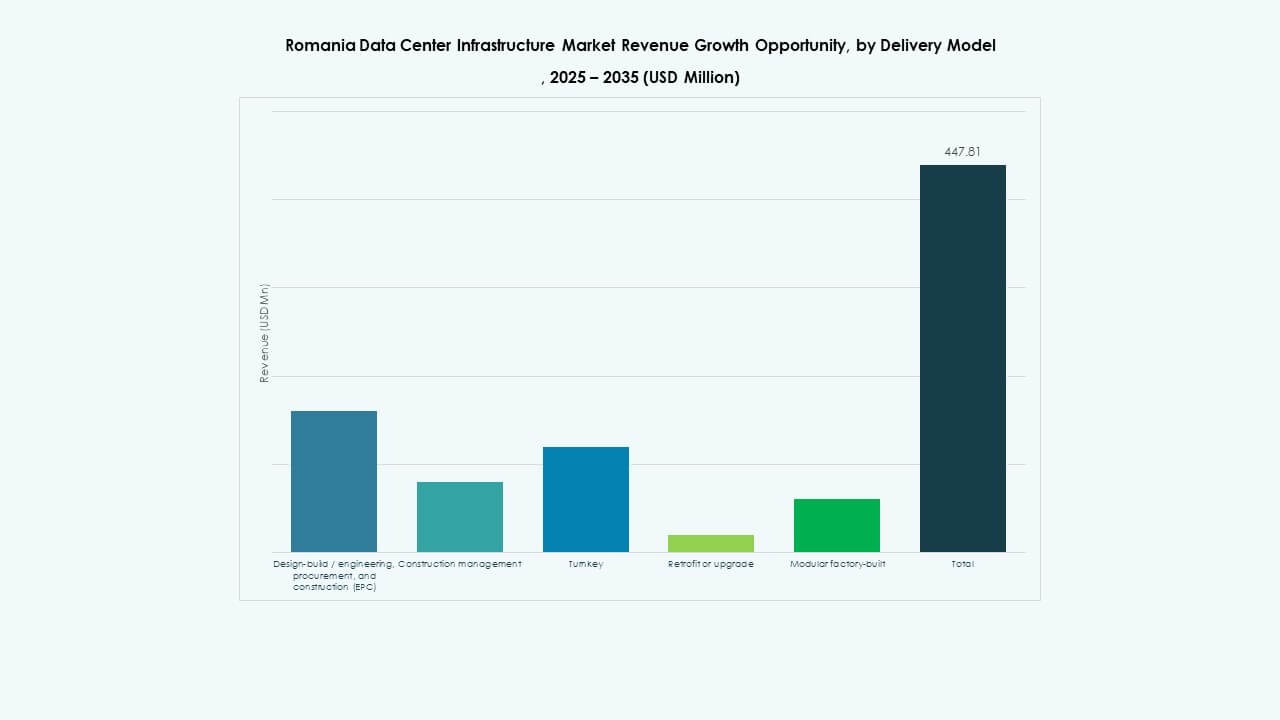

Genom Leveransmodell

Nyckelfärdiga och modulära fabriksbyggda modeller dominerar byggnadsefterfrågan. Den rumänska marknaden för datacenterinfrastruktur betonar EPC och design-build-kontrakt för snabb projektutförande. Byggledning stödjer stora anpassade projekt som kräver flexibilitet. Retrofit- och uppgraderingsmodeller säkerställer modernisering av äldre system. Modulära installationer möjliggör kostnadskontroll och skalbarhet. Design-build-ansatsen förbättrar samordningen mellan ingenjörskonst och implementering.

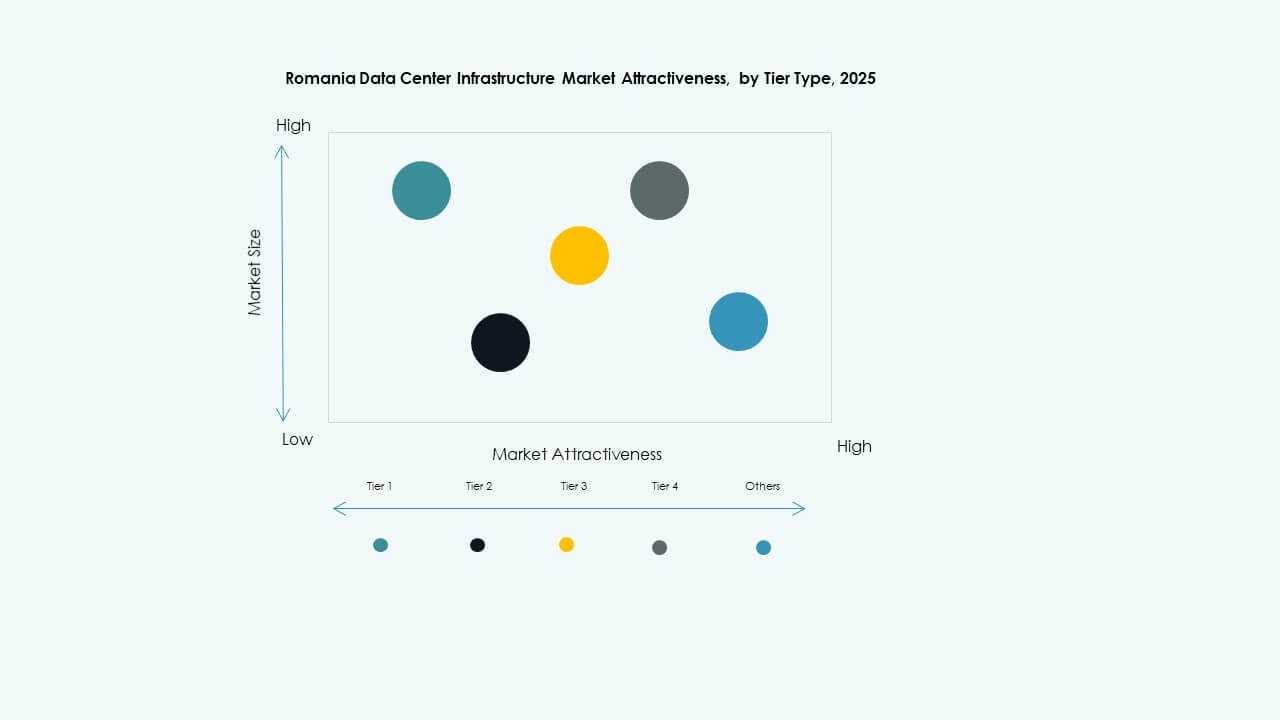

Genom Tier-typ

Tier 3-anläggningar har den största andelen på grund av deras balanserade kostnad och redundans. Den rumänska marknaden för datacenterinfrastruktur ser ökande efterfrågan på Tier 4-anläggningar som stöder hyperskala operationer. Tier 1 och Tier 2-center betjänar mindre företagsarbetsbelastningar. Företag föredrar Tier 3-standarder för optimal drifttid och energieffektivitet. Framsteg inom kylning och automation förbättrar motståndskraften över anläggningar.

Regionala Insikter

Regionala Insikter

Västra Rumänien – Industriell Tillväxt och Strategiska Nav (Marknadsandel: 40%)

Västra Rumänien leder med robusta industriella kluster och digitala nav. Den rumänska marknaden för datacenterinfrastruktur växer runt städer som Cluj-Napoca och Timișoara. Dessa områden drar nytta av avancerad kraftinfrastruktur och kvalificerad IT-arbetskraft. Gränsöverskridande anslutning med Ungern och Serbien förbättrar nätverksstabiliteten. Det lockar colocation-leverantörer som söker regional expansion. Regeringsstödda teknikzoner stödjer utländska datacenterinvesteringar. Västra Rumänien förblir en föredragen plats för skalbarhet och motståndskraft.

- Till exempel öppnade Telekom Romania ett datacenter i Cluj-Napoca 2020 med kapacitet för 300 serverrack anslutna till 600kW och 1,000kW kraftkällor.

Centrala och södra Rumänien – Kärndatacenterkorridor (Marknadsandel: 45%)

Centrala och södra regionerna, inklusive Bukarest, dominerar på grund av stark anslutning och efterfrågan från företag. Marknaden för datacenterinfrastruktur i Rumänien blomstrar tack vare telekomkoncentration och affärsaktivitet i dessa områden. Bukarest är värd för majoriteten av colocation- och hyperskaleoperationer. Närheten till fiberleder och tillgång till verktyg ökar marknadskoncentrationen. Utvecklare expanderar redundanta anläggningar nära industriområden för kontinuitet. Det förstärker Bukarests roll som Rumäniens digitala huvudstad.

- Till exempel är Bukarest värd för majoriteten av colocation- och hyperskaleoperationer, till exempel med 27 av Rumäniens 59 datacenter med 59% av den nationella installerade kapaciteten.

Östra Rumänien – Framväxande gräns för expansion (Marknadsandel: 15%)

Östra Rumänien visar tidig utveckling men har stark långsiktig potential. Marknaden för datacenterinfrastruktur i Rumänien expanderar nära Iași och Constanța tack vare hamntillgång och förnybara energiprojekt. Anslutning via undervattenskablar stärker länkarna till globala nätverk. Regionala incitament lockar investerare för edge- och modulära centra. Det drar nytta av kostnadseffektiv marktillgänglighet och förnybar energiförsörjning. Östra Rumäniens gradvisa tillväxt stödjer en nationell infrastrukturjämvikt.

Konkurrensinsikter:

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Schneider Electric SE

- Vertiv Group Corp.

- Digital Realty

- ABB Ltd.

- IBM Corporation

- Lenovo Group Limited

- ClusterPower

Marknaden för datacenterinfrastruktur i Rumänien har stark konkurrens bland globala och regionala operatörer. Det återspeglar en blandning av hårdvaruleverantörer, colocation-leverantörer och teknikintegratörer som investerar i skalbara lösningar. Equinix och Digital Realty expanderar hyperskalekapacitet, medan ClusterPower och NXDATA stärker lokala hostingnätverk. Schneider Electric och Vertiv leder inom kraft- och kylsystem med effektiva modulära designer. Cisco och Dell driver server- och nätverksinnovation genom automation och molnintegration. Det fortsätter att utvecklas när företag fokuserar på låg-latensinfrastruktur, förnybar energianvändning och edge-distributioner. Strategiska allianser och fusioner förbättrar tjänstedjupet och formar en dynamisk konkurrensmiljö med fokus på effektivitet, hållbarhet och tillförlitlighet.

Senaste utvecklingen:

- I december 2025 tecknade Inter Computer Romania kontrakt värda €5 miljoner för att modernisera IT-infrastrukturer, integrera hybridmolnlösningar, oföränderlig lagring, Quantum-Safe-kryptografi och AI-redo plattformar mitt i ökande digital efterlevnad och cybersäkerhetsbehov.

- I juli 2024 undertecknade Google och den rumänska regeringen ett samförståndsavtal för att samarbeta om molnteknik, cybersäkerhet och en potentiell investering på 2 miljarder dollar i datacenter för att stärka den digitala infrastrukturen.