Краткое содержание:

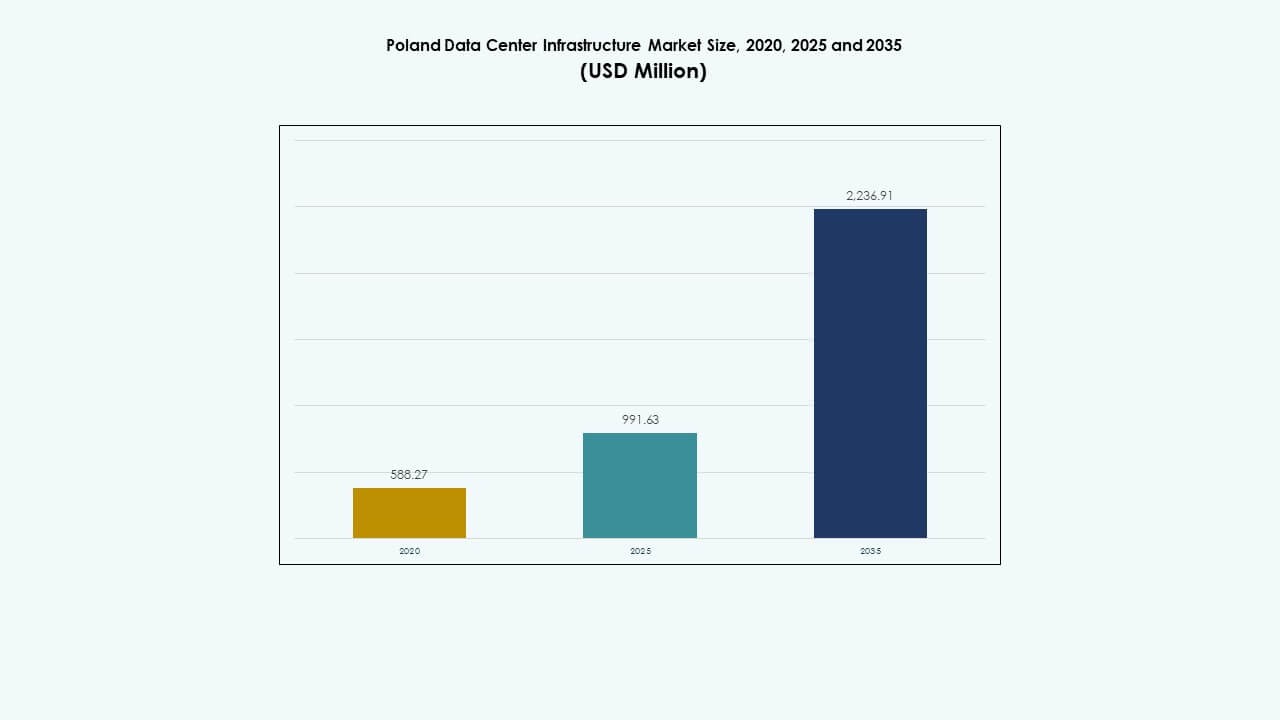

Размер рынка инфраструктуры дата-центров в Польше оценивался в 588,27 млн долларов США в 2020 году, увеличился до 991,63 млн долларов США в 2025 году и, как ожидается, достигнет 2 236,91 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 8,40% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры дата-центров в Польше 2025 |

991,63 млн долларов США |

| Рынок инфраструктуры дата-центров в Польше, CAGR |

8,40% |

| Размер рынка инфраструктуры дата-центров в Польше 2035 |

2 236,91 млн долларов США |

Сильное внедрение облачных вычислений, интеграция ИИ и цифровая трансформация в различных отраслях стимулируют рост рынка. Предприятия и государственные учреждения расширяют инвестиции в суверенитет данных, операции на возобновляемых источниках энергии и модульную инфраструктуру. Это приобретает стратегическое значение, так как инвесторы выбирают Польшу за ее стабильную экономику, квалифицированную рабочую силу и преимущество в подключении в Центральной Европе, способствуя созданию надежной цифровой экосистемы.

Центральная Польша, особенно Варшава, лидирует на рынке благодаря плотным гипермасштабным и колокационным разработкам, поддерживаемым передовой волоконной и энергетической инфраструктурой. Южные и западные регионы, такие как Краков и Вроцлав, развиваются благодаря индустриальной цифровизации и внедрению на периферии. Северные регионы привлекают интерес благодаря доступу к возобновляемым источникам энергии и близости к балтийским маршрутам передачи данных.

Драйверы рынка

Драйверы рынка

Рост миграции в облако и цифровая трансформация ускоряют расширение инфраструктуры

Рынок инфраструктуры дата-центров в Польше набирает сильный импульс благодаря продолжающемуся цифровому сдвигу среди предприятий и государственных учреждений. Проекты миграции в облако банков, телекоммуникационных компаний и государственных агентств увеличивают спрос на масштабируемые и безопасные хостинговые среды. Местные и международные поставщики инвестируют в новые гипермасштабные объекты для удовлетворения требований к соответствию и задержке. Рынок выигрывает от общенационального внедрения 5G и расширяющейся волоконно-оптической инфраструктуры. Энергоэффективная инфраструктура поддерживает цели устойчивого развития и оптимизацию затрат. Это укрепляет роль Польши как стратегического цифрового центра в Центральной Европе. Бизнесы используют улучшенные рамки суверенитета данных и безопасности.

- Например, Atman начал разработку своего кампуса дата-центров WAW-3 недалеко от Варшавы, который планируется обеспечить 43 МВт ИТ-мощности в трех зданиях. Это расширение укрепляет растущую позицию Польши на рынке инфраструктуры данных в Центральной Европе и соответствует увеличивающемуся спросу на гипермасштабные и колокационные решения в регионе.

Рост инвестиций в интеграцию возобновляемых источников энергии и зеленые дата-центры

Интеграция возобновляемых источников энергии становится важным драйвером роста для рынка инфраструктуры дата-центров в Польше. Операторы размещают дата-центры рядом с кластерами ветровой и солнечной генерации, чтобы снизить выбросы и затраты на энергию. Крупные корпорации принимают цели по эффективности использования энергии (PUE) ниже 1.3 для соответствия стандартам ESG. Сертификаты экологичного дизайна и передовые системы жидкостного охлаждения набирают популярность. Акцент на углеродной нейтральности повышает уверенность иностранных инвесторов. Модернизация возобновляемой энергетической сети Польши способствует принятию энергоэффективного оборудования. Это усиливает привлекательность для технологических компаний, стремящихся к устойчивому расширению в регионе.

Быстрое развертывание на периферии и улучшение связности для приложений Индустрии 4.0

Рост периферийных вычислений стимулирует инвестиции в промышленные и телекоммуникационные сегменты. Рынок инфраструктуры дата-центров в Польше выигрывает от распространения IoT, ИИ и умных производственных операций. Периферийные узлы улучшают задержку и эффективность обработки данных вблизи производственных объектов. Телекоммуникационные операторы развертывают распределенные узлы, поддерживающие экосистемы Индустрии 4.0, логистики и электромобильности. Высокоскоростные оптоволоконные и 5G-сети дополняют региональное облачное принятие. Эти факторы создают стабильный рост региональной инфраструктуры данных. Это позиционирует Польшу как региональную точку слияния данных, соединяющую Западную и Восточную Европу.

Сильные модели партнерства между государственным и частным секторами, поддерживающие цели суверенитета данных

Стратегические сотрудничества между государственными агентствами и частными инвесторами укрепляют цифровую устойчивость. Рынок инфраструктуры дата-центров в Польше наблюдает инициативы, поощряющие локализованное хранение данных и кибербезопасностные рамки. Национальные проекты поддерживают размещение критически важной инфраструктуры в соответствии с жесткими законами о соблюдении. Местные компании сотрудничают с гипермасштабными провайдерами для совместной разработки гибридных архитектур, объединяющих частные и публичные облака. Этот сдвиг поддерживает растущие рабочие нагрузки, связанные с электронным правительством и обороной. Это обеспечивает устойчивый приток инвестиций и долгосрочную цифровую автономию. Политически управляемая среда укрепляет уверенность среди глобальных инвесторов, входящих на польский рынок.

- Например, Microsoft объявила о вложении 2,8 миллиарда злотых в феврале 2025 года для расширения своей облачной и ИИ-инфраструктуры в Польше, укрепляя вычислительные мощности и поддерживая суверенитет данных и кибербезопасность в регионе.

Тенденции рынка

Тенденции рынка

Расширение гипермасштабных кампусов глобальными облачными провайдерами и колокационными компаниями

Рынок инфраструктуры дата-центров в Польше наблюдает всплеск развития гипермасштабных кампусов в Варшаве, Познани и Кракове. Глобальные облачные игроки, такие как Google и Microsoft, расширяют региональные зоны для обработки крупномасштабных рабочих нагрузок. Операторы колокации следуют за ними с многомегаваттными застройками, поддерживающими гибридные и ИИ-управляемые рабочие нагрузки. Расположение страны обеспечивает доступ с низкой задержкой по всей Центральной и Восточной Европе. Инвесторы используют выгодные цены на землю и стимулы для возобновляемой энергии. Это отражает растущий переход к экосистемам данных большой емкости, обслуживающим континентальную связность.

Принятие жидкостного охлаждения и ИИ-управляемой термической оптимизации

Рост плотности стоек ускоряет внедрение передовых технологий охлаждения. Рынок инфраструктуры дата-центров в Польше переживает переход от традиционного воздушного охлаждения к жидкостному и погружному охлаждению. Операторы внедряют системы термоуправления на основе ИИ для снижения потерь энергии. Эти технологии продлевают срок службы серверов, одновременно достигая целей устойчивого развития. Объекты стремятся к уровням PUE ниже 1.2 через постоянный мониторинг. Энергоэффективный дизайн улучшает экономику эксплуатации. Это повышает конкурентоспособность для высокопроизводительных вычислений и использования дата-центров для ИИ.

Интеграция модульных и сборных конструкций дата-центров для скорости и масштабируемости

Сборные модули переопределяют стратегии строительства для быстрого и масштабируемого развертывания. Рынок инфраструктуры дата-центров в Польше выигрывает от модульных систем, предлагающих гибкость в планировании емкости. Строители используют стандартизированные компоненты для сокращения сроков и затрат на проекты. Эти конструкции поддерживают потребности в удаленном подключении на периферии и в сельской местности. Быстрая сборка обеспечивает лучшую устойчивость и простоту обслуживания. Тренд стимулирует внедрение среди пользователей телекоммуникаций и предприятий. Это соответствует изменяющемуся спросу на локализованные и распределенные площадки обработки данных.

Укрепление трансграничной связи и подводных кабельных соединений

Трансграничная передача данных формирует новые коридоры роста для региона. Рынок инфраструктуры дата-центров в Польше получает выгоду от новых наземных и подводных волоконных связей с Германией и Скандинавией. Эти обновления снижают задержку и расширяют охват облачных регионов. Варшава становится центром связи, поддерживающим межконтинентальный поток данных. Инвесторы сосредотачиваются на создании нейтральных к операторам узлов и точек обмена интернет-трафиком (IXP). Инициатива увеличивает роль Польши в европейских сетях цифровой инфраструктуры. Это укрепляет долгосрочную региональную конкурентоспособность в эффективности маршрутизации данных.

Проблемы рынка

Проблемы рынка

Высокое энергопотребление и ограниченная модернизация сетей, влияющие на операционную эффективность

Рынок инфраструктуры дата-центров в Польше сталкивается с проблемами из-за растущих потребностей в электроэнергии для гипермасштабных проектов. Многие объекты зависят от устаревшей сетевой инфраструктуры, которая с трудом удовлетворяет крупномасштабный спрос. Задержки в расширении возобновляемых сетей влияют на предсказуемость стоимости электроэнергии. Рынок сталкивается с ростом тарифов на электроэнергию и углеродных налогов. Проблемы с надежностью энергии увеличивают операционные расходы и ограничивают устойчивый рост. Требуются согласованные обновления для обеспечения долгосрочного планирования мощностей. Проблема ограничивает возможность небольших компаний выходить на крупномасштабные операции конкурентоспособно.

Недостаток квалифицированных кадров и сложность регулирования замедляют развитие проектов

Дефицит талантов в механических, электрических и ИТ-инфраструктурных ролях вызывает задержки в выполнении проектов. Рынок инфраструктуры дата-центров в Польше должен решать вопросы развития навыков через целевые образовательные программы. Сложные процедуры разрешения и экологической оценки удлиняют сроки строительства. Инвесторы сталкиваются с проблемами соблюдения требований в отчетности по устойчивому развитию и местным законам о зонировании. Эти регуляторные факторы ограничивают гибкость и масштабируемость рынка. Это подчеркивает необходимость упрощенных политик для поддержания уверенности инвесторов. Более тесное сотрудничество между отраслевыми организациями и правительственными агентствами может помочь ускорить одобрения.

Возможности рынка

Возрастающая роль искусственного интеллекта, облачных технологий и интеграции 5G

Рынок инфраструктуры дата-центров в Польше предлагает значительный потенциал благодаря конвергенции ИИ и 5G. Рабочие нагрузки на основе ИИ на периферии требуют новых микро-дата-центров вблизи промышленных зон. Операторы связи строят инфраструктуру следующего поколения, поддерживающую подключенные транспортные средства и сети IoT. Местные облачные провайдеры расширяют гибридные предложения, ориентированные на малые и средние предприятия. Это создает благоприятную почву для интеграции технологий в различных секторах. Инвесторы рассматривают эти инновации как ворота к высокоценным, защищенным от будущих изменений внедрениям.

Расширение инициатив по устойчивой энергетике и локализации данных

Растущие проекты в области возобновляемой энергии открывают возможности для инвестиций в зеленые дата-центры. Рынок инфраструктуры дата-центров в Польше соответствует национальным целям перехода к чистой энергии. Интеграция солнечной, ветровой и гидроэнергии обеспечивает долгосрочную стабильность затрат на электроэнергию. Регуляции по локализации данных увеличивают спрос на региональные мощности хранения. Международные разработчики сотрудничают с коммунальными предприятиями для развертывания кампусов с низким уровнем выбросов углерода. Это поддерживает цель Польши стать нетто-экспортером данных в Европе.

Сегментация рынка

Сегментация рынка

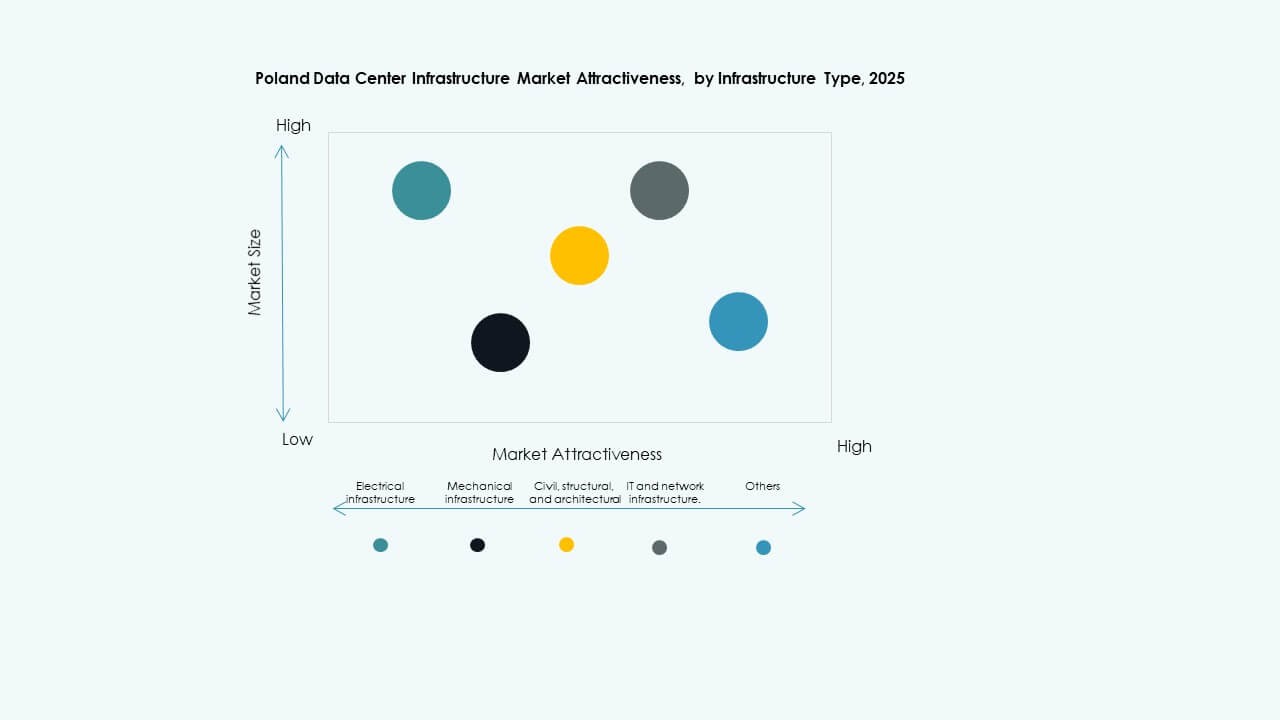

По типу инфраструктуры

Электрическая инфраструктура занимает доминирующую долю на рынке инфраструктуры дата-центров в Польше. Надежные системы резервного питания и распределения остаются критически важными для непрерывной работы. Механическая инфраструктура растет стабильно благодаря внедрению высокоэффективных систем охлаждения. Гражданские и архитектурные работы следуют за ними, поддерживаемые модульными и сборными конструкциями. ИТ и сетевая инфраструктура расширяются с увеличением использования серверов, готовых к ИИ, и волоконных сетей.

По электрической инфраструктуре

Системы бесперебойного питания (UPS) представляют собой ключевой сегмент, обеспечивающий надежность. Рынок инфраструктуры дата-центров в Польше зависит от устойчивых систем UPS и распределительных устройств для предотвращения простоев. Системы накопления энергии на батареях (BESS) набирают популярность для балансировки пиковых нагрузок. Обновления подключения к сети повышают избыточность для гипермасштабных объектов. Умные PDU и переключатели передачи улучшают эффективность распределения нагрузки. Модернизация электрических систем укрепляет энергетическую устойчивость в колокационных и корпоративных объектах.

По механической инфраструктуре

Охлаждающие установки доминируют в сегменте механической инфраструктуры на рынке инфраструктуры дата-центров в Польше. Переход к жидкостному охлаждению и системам изоляции улучшает энергоэффективность. Холодильные установки и системы рекуперации тепла улучшают тепловое управление. Системы перекачки интегрируют умные датчики для контроля температуры. Оптимизация энергии остается ключевым операционным фокусом для операторов. Механические усовершенствования снижают значения PUE на многомегаваттных кампусах.

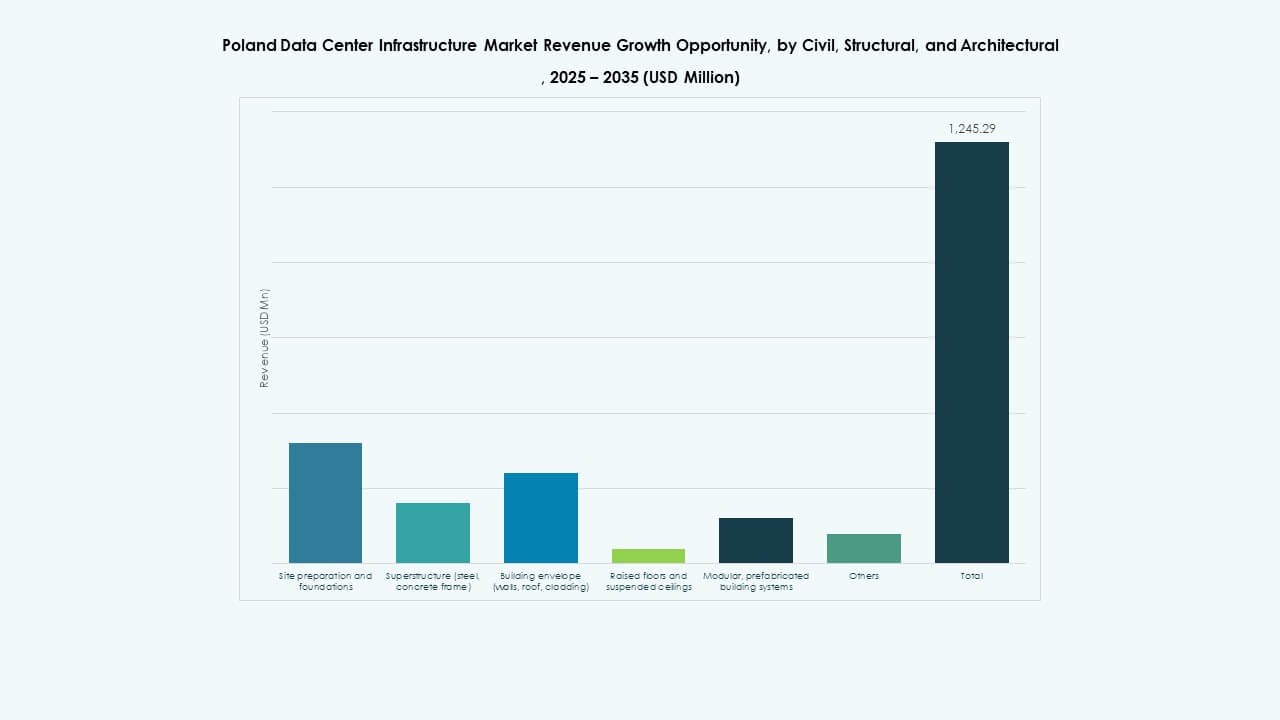

По гражданской / структурной и архитектурной

Надстройка и модульные строительные системы доминируют в этом сегменте. Рынок инфраструктуры дата-центров в Польше выигрывает от быстрой модульной сборки для масштабируемости. Стальные и бетонные каркасы обеспечивают долговечность и структурную безопасность. Поднятые полы и подвесные потолки поддерживают контроль воздушного потока и интеграцию кабелей. Сборные оболочки сокращают сроки строительства. Эти практики снижают затраты и увеличивают гибкость развертывания.

По ИТ и сетевой инфраструктуре

Серверные и системы хранения занимают наибольшую долю на рынке инфраструктуры дата-центров в Польше. Высокопроизводительные вычисления и облачные рабочие нагрузки увеличивают спрос на стойки. Сетевое оборудование поддерживает операции на основе ИИ и производительность с низкой задержкой. Оптоволоконные и кабельные системы расширяются для обработки растущего объема данных. Стойки и корпуса улучшают пространственную эффективность в модульных установках. Сегмент играет ключевую роль в обеспечении умных и масштабируемых вычислительных архитектур.

По типу дата-центра

Гипермасштабные дата-центры доминируют на рынке инфраструктуры дата-центров в Польше, движимые крупными облачными провайдерами. Колокационные объекты быстро растут для поддержки гибридного и корпоративного хостинга. Периферийные центры появляются рядом с промышленными кластерами и телекоммуникационными узлами. Корпоративные дата-центры остаются актуальными для регулируемых секторов, таких как финансы. Диверсификация типов обеспечивает широкое охват рынка.

По модели поставки

Модели проектирования и строительства и “под ключ” лидируют на рынке благодаря более быстрому выполнению проектов. Рынок инфраструктуры дата-центров в Польше все больше отдает предпочтение модульным заводским установкам. Управление строительством остается критически важным для многоэтапных расширений. Проекты модернизации и обновления увеличиваются по мере модернизации старых объектов для более высокой плотности. Гибкость моделей позволяет масштабировать инвестиции и быстрее возвращать вложения в инфраструктуру.

По типу уровня

Объекты уровня 3 доминируют благодаря надежности и балансу затрат. Рынок инфраструктуры дата-центров в Польше наблюдает постепенное принятие уровня 4 для пользователей с критически важными задачами. Центры уровня 2 обслуживают малые предприятия, в то время как объекты уровня 1 остаются ограниченными. Рост сосредоточен на сертификациях по стандартам Uptime Institute. Распределение по уровням отражает развивающуюся экосистему предприятий и гипермасштабов в стране.

Региональные инсайты

Центральная Польша лидирует с Варшавой в качестве основного гипермасштабного центра (доля рынка ~48%)

Центральная Польша лидирует на рынке инфраструктуры дата-центров в Польше с Варшавой в качестве стратегического центра. Крупные гипермасштабные и колокационные провайдеры сосредоточены вокруг столицы благодаря сильной волоконно-оптической связи. Регион выигрывает от государственных цифровых политик и расширяющихся технологических кластеров. Надежный доступ к энергии и спрос на данные со стороны финансового и корпоративного секторов поддерживают рост. Центральная Польша остается главным направлением для крупных инвестиций.

- Например, Microsoft подтвердила инвестицию в размере 2,8 миллиарда злотых (примерно 700 миллионов долларов), объявленную в феврале 2025 года, для расширения своей гипермасштабной облачной и ИИ инфраструктуры дата-центров рядом с Варшавой, с завершением проекта, ожидаемым к середине 2026 года. Этот этап следует за их первоначальной инвестицией в 1 миллиард долларов, начатой в 2020 году, поддерживая улучшение кибербезопасности и развитие ИИ для польского рынка.

Южная и Западная Польша становятся промышленными кластерами данных и периферийными центрами (доля рынка ~32%)

Южные и западные регионы демонстрируют сильное расширение, обусловленное цифровизацией промышленности и производства. Такие города, как Краков, Вроцлав и Катовице, размещают новые периферийные дата-центры. Рынок инфраструктуры дата-центров Польши получает выгоду от логистики, ИИ и автоматизации. Доступ к возобновляемым источникам энергии повышает конкурентоспособность по затратам. Местные власти поощряют инвестиции через налоговые льготы и промышленные парки.

Северная и Восточная Польша набирают обороты благодаря интеграции возобновляемых источников энергии (доля рынка ~20%)

Северная Польша выделяется инициативами по созданию дата-центров на возобновляемых источниках энергии, используя балтийские ветровые коридоры. Восточная Польша развивает меньшие объекты, обслуживающие общественные и образовательные сети. Рынок инфраструктуры дата-центров Польши расширяется в направлении энергоэффективной и устойчивой инфраструктуры. Эти районы привлекают разработчиков, стремящихся к близости к скандинавским маршрутам передачи данных. Это укрепляет национальные цели страны по подключению и децентрализации.

- Например, план развития национальной сети Польши выделяет около 1,200 МВт мощности для будущих проектов дата-центров к 2034 году, отражая национальные усилия по интеграции возобновляемой энергии и повышению готовности сети к росту цифровой инфраструктуры. PGE продолжает расширять офшорные ветровые и возобновляемые энергетические мощности, поддерживая более широкие цели страны по устойчивости и переходу к новым источникам энергии.

Конкурентные инсайты:

- Digital Realty

• Equinix, Inc.

• Schneider Electric

• Vertiv Group Corp.

• Huawei Technologies Co., Ltd.

• Cisco Systems, Inc.

• Dell Inc.

• IBM Corporation

• ABB

• Fujitsu

Рынок инфраструктуры дата-центров Польши характеризуется сочетанием глобальных гипермасштабных операторов и специализированных поставщиков инфраструктуры, конкурирующих за расширение мощностей и технологическое лидерство. Он сосредоточен на интеграции передовых систем охлаждения, энергоэффективных решений и систем мониторинга на базе ИИ. Глобальные игроки, такие как Digital Realty и Equinix, расширяют экосистемы колокации и межсоединений, в то время как Schneider Electric и Vertiv развивают инновации в области аппаратного обеспечения и управления энергией. Принятие облачных технологий и цели устойчивого развития подталкивают поставщиков к локализации операций и повышению надежности услуг. Конкуренция сосредоточена на модульном строительстве, интеграции возобновляемых источников и сертифицированных объектах уровня Tier III–IV, позиционируя Польшу как восходящий европейский центр данных.

Последние разработки:

- В ноябре 2025 года Digital Realty продвинулась в инновациях инфраструктуры ИИ, поддерживая исследования NVIDIA AI Factory, сосредоточенные на дизайне следующего поколения, эффективности и масштабируемости для инфраструктуры вычислений ИИ.

- В октябре 2025 года Digital Realty объявила о стратегическом сотрудничестве с Dell Technologies и DXC для ускорения внедрения инфраструктуры ИИ в предприятиях по всему миру. Это партнерство направлено на решение задач ИИ в предприятиях, предоставляя ИИ-услуги непосредственно в среды данных клиентов с проверенными сценариями использования, частными ИИ-решениями и реализацией и управлением под руководством экспертов.

- В феврале 2025 года Microsoft объявила о вложении 2,8 миллиарда злотых (704 миллиона долларов) для расширения существующих кампусов гипермасштабных облачных и ИИ дата-центров в Польше, улучшая услуги Azure для удовлетворения растущего регионального спроса.