Resumé:

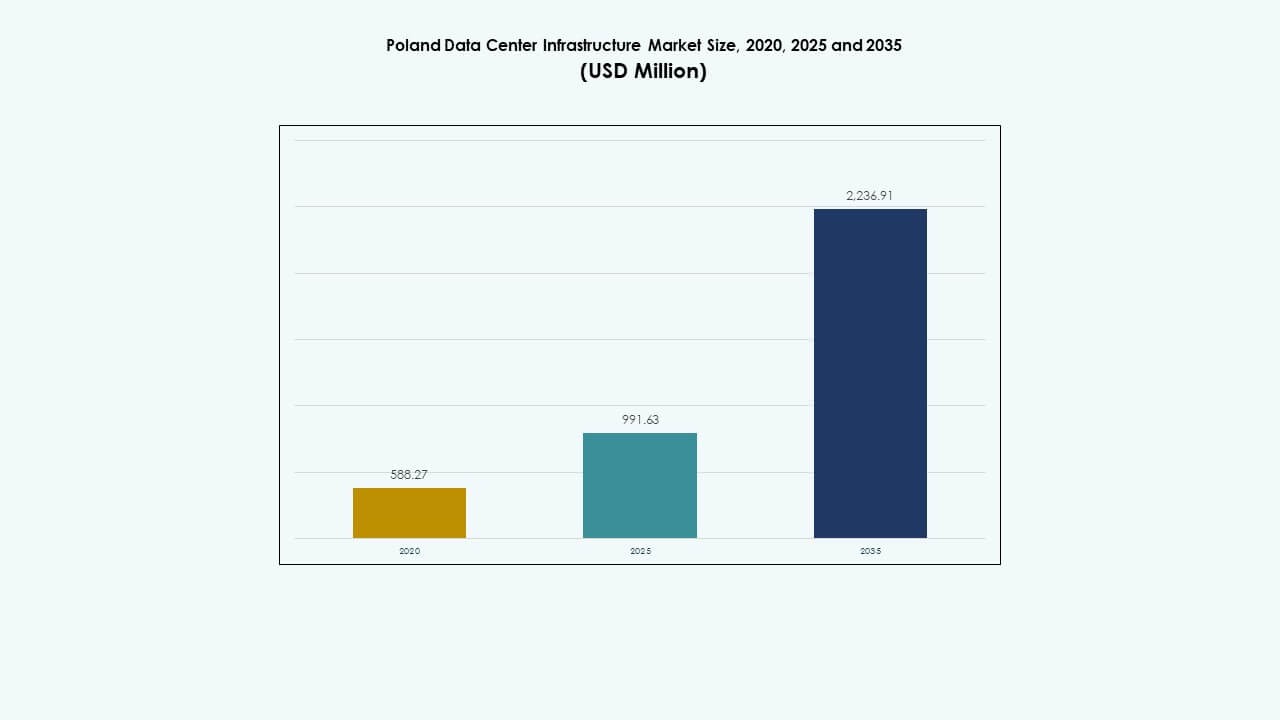

Markedet for datacenterinfrastruktur i Polen blev vurderet til 588,27 millioner USD i 2020, steg til 991,63 millioner USD i 2025 og forventes at nå 2.236,91 millioner USD i 2035 med en CAGR på 8,40% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Polens Datacenterinfrastrukturmarked Størrelse 2025 |

USD 991,63 Millioner |

| Polens Datacenterinfrastrukturmarked, CAGR |

8,40% |

| Polens Datacenterinfrastrukturmarked Størrelse 2035 |

USD 2.236,91 Millioner |

Stærk adoption af cloud computing, AI-integration og digital transformation på tværs af industrier driver markedets vækst. Virksomheder og offentlige myndigheder udvider investeringer i datasuverænitet, vedvarende energidrevne operationer og modulær infrastruktur. Det får strategisk betydning, da investorer retter sig mod Polen for dets stabile økonomi, kvalificerede arbejdsstyrke og forbindelsesfordel i Centraleuropa, hvilket fremmer et robust digitalt økosystem.

Centrale Polen, især Warszawa, leder markedet med tætte hyperscale- og colocation-udviklinger understøttet af avanceret fiber- og energiinfrastruktur. Sydlige og vestlige regioner som Kraków og Wrocław er i fremgang på grund af industriel digitalisering og edge-udrulning. Nordlige regioner tiltrækker interesse gennem adgang til vedvarende energi og nærhed til baltiske dataruter.

Markedsdrivere

Markedsdrivere

Stigende Cloud Migration og Digital Transformation Accelererer Infrastrukturudvidelse

Markedet for datacenterinfrastruktur i Polen får stærkt momentum fra det igangværende digitale skift blandt virksomheder og offentlige institutioner. Cloud-migrationsprojekter fra banker, teleselskaber og offentlige myndigheder øger efterspørgslen efter skalerbare og sikre hostingmiljøer. Lokale og internationale udbydere investerer i nye hyperscale-faciliteter for at opfylde krav til overholdelse og latenstid. Markedet drager fordel af landsdækkende 5G-udrulning og udvidelse af fiberoptisk backbone. Energieffektiv infrastruktur understøtter bæredygtighedsmål og omkostningsoptimering. Det styrker Polens rolle som et strategisk digitalt knudepunkt i Centraleuropa. Virksomheder udnytter forbedrede datasuverænitet og sikkerhedsrammer.

- For eksempel er Atman begyndt at udvikle sit WAW-3 datacentercampus nær Warszawa, planlagt til at levere 43 MW IT-kapacitet på tværs af tre bygninger. Denne udvidelse styrker Polens voksende position i det centraleuropæiske datainfrastrukturlandskab og er i tråd med den stigende efterspørgsel efter hyperscale og colocation i regionen.

Voksende Investering i Integration af Vedvarende Energi og Grønne Datacentre

Integration af vedvarende energi bliver en vital vækstdriver for det polske datacenterinfrastrukturmarked. Operatører etablerer datacentre nær vind- og solenergiklynger for at reducere emissioner og energikostnader. Store virksomheder vedtager Power Usage Effectiveness (PUE) mål under 1,3 for at opfylde ESG-standarder. Certificeringer for grønt design og avancerede væskekølesystemer vinder frem. Fokus på kulstofneutralitet øger udenlandske investeringers tillid. Modernisering af Polens vedvarende netværk opmuntrer til vedtagelse af energieffektivt udstyr. Det styrker tiltrækningen for teknologivirksomheder, der søger bæredygtig ekspansion i regionen.

Hurtig Edge-udrulning og forbedring af tilslutning til Industri 4.0-applikationer

Væksten i edge computing driver investeringer på tværs af industrielle og telekomsegmenter. Det polske datacenterinfrastrukturmarked nyder godt af udbredelsen af IoT, AI og smarte produktionsoperationer. Edge-lokationer forbedrer latenstid og databehandlingseffektivitet nær produktionsfaciliteter. Telekomoperatører implementerer distribuerede noder, der understøtter Industri 4.0, logistik og e-mobilitetsøkosystemer. Højhastighedsfiber og 5G-netværk supplerer regional cloud-adoption. Disse faktorer skaber konstant vækst i regional datainfrastruktur. Det positionerer Polen som et regionalt datakonvergenspunkt, der forbinder Vesteuropa og Østeuropa.

Stærke offentlige og private partnerskabsmodeller understøtter datasuverænitetsmål

Strategiske samarbejder mellem regeringsorganer og private investorer styrker digital modstandsdygtighed. Det polske datacenterinfrastrukturmarked er vidne til initiativer, der opmuntrer til lokaliseret datalagring og cybersikkerhedsrammer. Nationale projekter understøtter hosting af kritisk infrastruktur under strenge overholdelseslove. Lokale virksomheder samarbejder med hyperscalers for at medudvikle hybride arkitekturer, der kombinerer private og offentlige skyer. Dette skift understøtter voksende e-government og forsvarsrelaterede arbejdsbyrder. Det sikrer bæredygtige investeringsstrømme og langsigtet digital autonomi. Det politikdrevne miljø fremmer tillid blandt globale investorer, der træder ind på det polske marked.

- For eksempel annoncerede Microsoft en investering på 2,8 milliarder PLN i februar 2025 for at udvide sin cloud- og AI-infrastruktur i Polen, hvilket styrker computerkapacitet og understøtter datasuverænitet og cybersikkerhed i regionen.

Markedsudviklinger

Markedsudviklinger

Udvidelse af hyperscale-campusser af globale cloud-udbydere og colocation-firmaer

Det polske datacenterinfrastrukturmarked observerer en stigning i udviklingen af hyperscale-campusser på tværs af Warszawa, Poznań og Kraków. Globale cloud-aktører som Google og Microsoft udvider regionale zoner for at håndtere store arbejdsbelastninger. Colocation-operatører følger med multi-megawatt udbygninger, der understøtter hybride og AI-drevne arbejdsbelastninger. Landets placering muliggør lav-latens adgang på tværs af Central- og Østeuropa. Investorer udnytter gunstige jordpriser og incitamenter for vedvarende energi. Det afspejler den voksende overgang mod store datakapacitetsøkosystemer, der tjener kontinental konnektivitet.

Vedtagelse af væskekøling og AI-drevet termisk optimering

Stigende rack-tætheder fremskynder vedtagelsen af avancerede køleteknologier. Det polske datacenterinfrastrukturmarked oplever et skift fra traditionel luftbaseret til væske- og nedsænkningskøling. Operatører implementerer AI-drevne termiske styringssystemer for at reducere energispild. Disse teknologier forlænger servernes levetid, mens de opfylder bæredygtighedsmål. Faciliteter sigter mod PUE-niveauer under 1,2 gennem kontinuerlig overvågning. Energi-effektiv design forbedrer driftsøkonomien. Det øger konkurrenceevnen for højtydende databehandling og AI-datacenterbrugssager.

Integration af modulære og præfabrikerede datacenterdesigns for hastighed og skalerbarhed

Præfabrikerede moduler redefinerer konstruktionsstrategier for hurtig og skalerbar implementering. Det polske datacenterinfrastrukturmarked drager fordel af modulære systemer, der tilbyder fleksibilitet i kapacitetsplanlægning. Bygherrer anvender standardiserede komponenter for at reducere projektets tidsrammer og omkostninger. Disse designs understøtter behov for fjernkant- og landdistriktsforbindelse. Hurtig samling sikrer bedre modstandsdygtighed og vedligeholdelses enkelhed. Trenden driver vedtagelsen blandt telekommunikations- og virksomhedsbrugere. Det er i overensstemmelse med den udviklende efterspørgsel efter lokaliserede og distribuerede behandlingssteder.

Styrkelse af grænseoverskridende konnektivitet og undersøiske kabelforbindelser

Grænseoverskridende datakonnektivitet former nye vækstkorridorer for regionen. Det polske datacenterinfrastrukturmarked drager fordel af nye terrestriske og undersøiske fiberforbindelser til Tyskland og Skandinavien. Disse opgraderinger reducerer latens og udvider dækningen af cloud-regioner. Warszawa fremstår som et konnektivitetshub, der understøtter interkontinental dataflow. Investorer fokuserer på at bygge operatørneutrale hubs og Internet Exchange Points (IXP’er). Initiativet øger Polens rolle i europæiske digitale infrastrukturnetværk. Det styrker den langsigtede regionale konkurrenceevne i data-routing effektivitet.

Markedsudfordringer

Markedsudfordringer

Højt energiforbrug og begrænset modernisering af elnettet påvirker drifts effektiviteten

Det polske datacenterinfrastrukturmarked står over for udfordringer på grund af stigende energibehov på tværs af hyperscale-projekter. Mange faciliteter er afhængige af aldrende elnetinfrastruktur, der har svært ved at imødekomme storstilet efterspørgsel. Forsinkelser i udvidelsen af vedvarende energikilder påvirker forudsigeligheden af energipriser. Markedet kæmper med stigende eltariffer og CO2-afgifter. Energi-pålidelighedsproblemer øger driftsomkostningerne og begrænser bæredygtig vækst. Det kræver koordinerede opgraderinger for at sikre langsigtet kapacitetsplanlægning. Problemet begrænser mindre virksomheder i at deltage konkurrencedygtigt i storstilet drift.

Mangel på kvalificeret arbejdskraft og kompleks regulering forsinker projektudvikling

Mangel på talenter inden for mekaniske, elektriske og IT-infrastrukturroller skaber forsinkelser i projektudførelse. Det polske datacenterinfrastrukturmarked skal adressere kompetenceudvikling gennem målrettede uddannelsesprogrammer. Komplekse tilladelses- og miljøvurderingsprocedurer forlænger byggetidslinjer. Investorer står over for overholdelsesudfordringer i bæredygtighedsrapportering og lokale planlægningslove. Disse reguleringsfaktorer begrænser markedets smidighed og skalerbarhed. Det fremhæver behovet for strømlinede politikker for at opretholde investorernes tillid. Stærkere samarbejde mellem industriforeninger og regeringsorganer kunne hjælpe med at fremskynde godkendelser.

Markedsmuligheder

Stigende Rolle af Kunstig Intelligens, Cloud og 5G Integration

Det polske datacenterinfrastrukturmarked tilbyder stærkt potentiale gennem AI og 5G konvergens. Edge-baserede AI-arbejdsbelastninger kræver nye mikrodatacentre nær industrielle zoner. Telekomoperatører bygger næste-generations infrastruktur, der understøtter tilsluttede køretøjer og IoT-netværk. Lokale cloud-udbydere udvider hybride tilbud målrettet små og mellemstore virksomheder. Det skaber gunstig grund for teknologiintegration på tværs af sektorer. Investorer ser disse innovationer som indgange til højværdi, fremtidssikrede installationer.

Udvidelse af Bæredygtig Energi og Data Lokalisering Initiativer

Voksende vedvarende projekter åbner muligheder for grønne datacenterinvesteringer. Det polske datacenterinfrastrukturmarked er i overensstemmelse med nationale energiovergangsmål. Sol-, vind- og vandintegration muliggør langsigtet stabilitet i energipriser. Data lokaliseringsregler øger efterspørgslen efter regional lagerkapacitet. Internationale udviklere samarbejder med forsyningsselskaber for at implementere lav-kulstof campusser. Det understøtter Polens mål om at blive en netto dataeksportør i Europa.

Markedssegmentering

Markedssegmentering

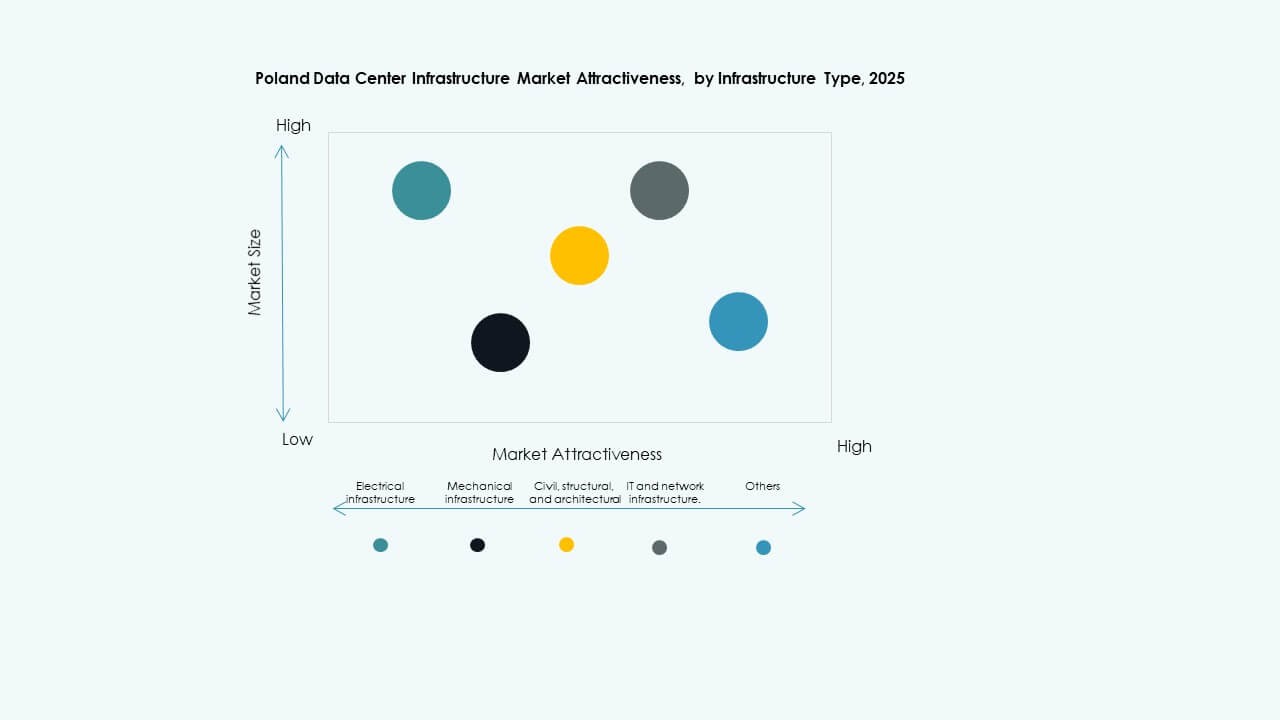

Efter Infrastrukturtype

Elektrisk infrastruktur har den dominerende andel i det polske datacenterinfrastrukturmarked. Pålidelige strømbackup- og distributionssystemer forbliver kritiske for kontinuerlig drift. Mekanisk infrastruktur vokser støt på grund af vedtagelsen af højeffektive kølesystemer. Civile og arkitektoniske arbejder følger, understøttet af modulære og præfabrikerede designs. IT- og netværksinfrastruktur udvides med øget vedtagelse af AI-klare servere og fibernetværk.

Efter Elektrisk Infrastruktur

Uafbrydelige Strømforsyningssystemer (UPS) repræsenterer et nøglesegment, der driver pålidelighed. Det polske datacenterinfrastrukturmarked afhænger af robuste UPS- og koblingssystemer for at forhindre nedetid. Batteri Energilagringssystemer (BESS) vinder frem for at balancere spidsbelastninger. Nettilslutningsopgraderinger forbedrer redundans for hyperskala-steder. Smarte PDU’er og overførselsswitche forbedrer belastningsfordelingseffektiviteten. Elektrisk modernisering styrker energimodstandskraften på tværs af colocation og virksomheds faciliteter.

Efter Mekanisk Infrastruktur

Køleenheder dominerer det mekaniske infrastruktursegment i det polske datacenterinfrastrukturmarked. Overgangen til væskekøling og indeslutningssystemer forbedrer energieffektiviteten. Kølere og varmegenvindingsopsætninger forbedrer termisk styring. Pumpesystemer integrerer smarte sensorer til temperaturkontrol. Energioptimering forbliver et centralt operationelt fokus for operatører. Mekaniske fremskridt sænker PUE-værdier på tværs af multi-megawatt campusser.

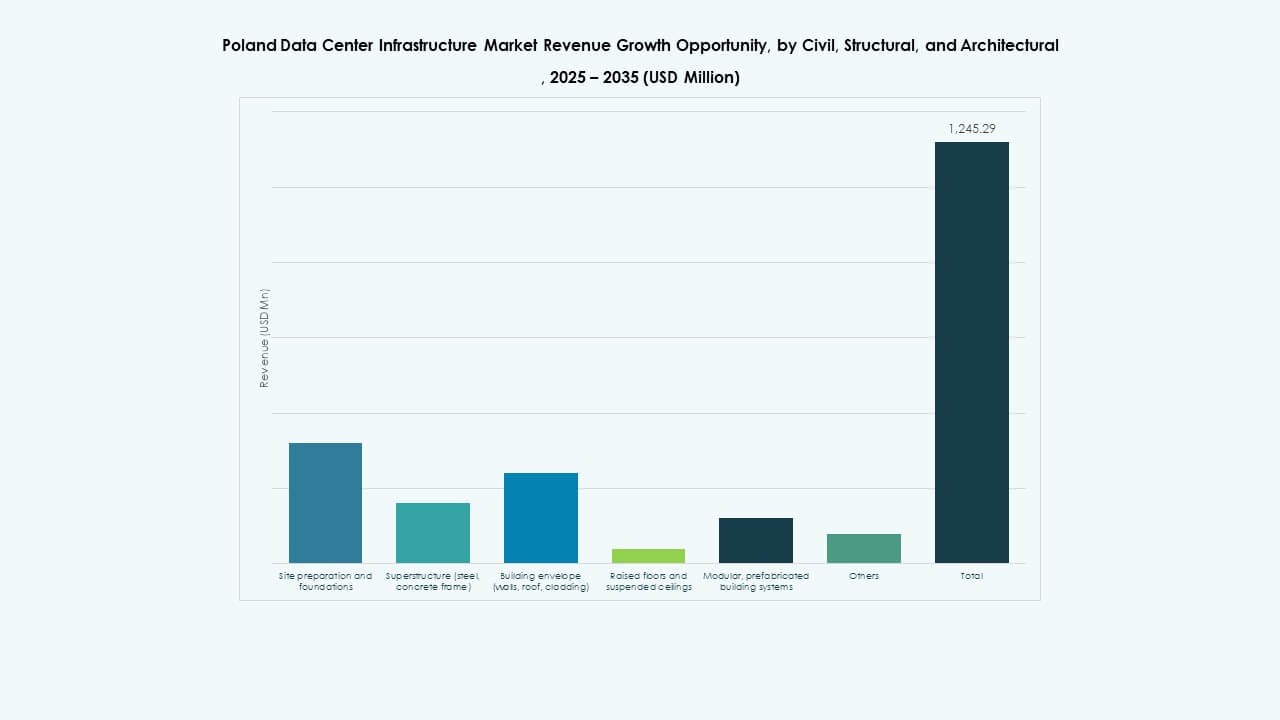

Efter Civil / Strukturel & Arkitektonisk

Overbygning og modulære byggesystemer dominerer dette segment. Det polske datacenterinfrastrukturmarked nyder godt af hurtig modulær samling for skalerbarhed. Stål- og betonrammer sikrer holdbarhed og strukturel sikkerhed. Hævede gulve og nedhængte lofter understøtter luftstrømskontrol og kabelføring. Præfabrikerede skaller forkorter byggetider. Disse metoder reducerer omkostninger og øger fleksibiliteten i implementeringen.

Efter IT & Netværksinfrastruktur

Server- og lagersystemer har den største andel i det polske datacenterinfrastrukturmarked. Højtydende computing og cloud-arbejdsbelastninger øger efterspørgslen efter racks. Netværksudstyr understøtter AI-drevne operationer og lav-latens ydeevne. Optisk fiber og kablingssystemer udvides for at håndtere stigende datatrafik. Racks og kabinetter forbedrer rumlig effektivitet inden for modulære opsætninger. Segmentet spiller en nøglerolle i at muliggøre smarte og skalerbare computerarkitekturer.

Efter Datacentertype

Hyperscale-datacentre dominerer det polske datacenterinfrastrukturmarked, drevet af store cloud-udbydere. Colocation-faciliteter vokser hurtigt for at understøtte hybrid- og virksomhedshosting. Edge-centre opstår nær industrielle klynger og telekommunikationsknudepunkter. Virksomhedsdatasentre forbliver relevante for regulerede sektorer som finans. Diversificeringen af typer sikrer bred markedsdækning.

Efter Leveringsmodel

Design-build og turnkey-modeller fører markedet på grund af hurtigere projektudførelse. Det polske datacenterinfrastrukturmarked favoriserer i stigende grad modulære fabriksbyggede opsætninger. Byggestyring forbliver kritisk for flerfasede udvidelser. Retrofit- og opgraderingsprojekter stiger, da ældre steder moderniseres til højere tæthed. Fleksibiliteten i modellerne muliggør investeringsskalerbarhed og hurtigere afkast på infrastruktur.

Efter Tier Type

Tier 3-faciliteter dominerer med stærk pålidelighed og omkostningsbalance. Det polske datacenterinfrastrukturmarked ser gradvis Tier 4-adoption for missionkritiske brugere. Tier 2-centre betjener små virksomheder, mens Tier 1-steder forbliver begrænsede. Væksten fokuserer på certificeringer under Uptime Institute-standarder. Tier-fordelingen afspejler landets udviklende virksomhed og hyperscale-økosystem.

Regionale Indsigter

Centralpolen førende med Warszawa som det primære hyperscale-knudepunkt (markedsandel ~48%)

Centralpolen leder det polske datacenterinfrastrukturmarked med Warszawa som det strategiske centrum. Store hyperscalers og colocation-udbydere klynger sig omkring hovedstaden på grund af stærk fiberforbindelse. Regionen nyder godt af statslige digitale politikker og voksende teknologiklynger. Pålidelig energiadgang og databehov fra finans- og virksomhedsektorer opretholder væksten. Centralpolen forbliver den bedste destination for store investeringer.

- For eksempel bekræftede Microsoft en investering på 2,8 milliarder PLN (ca. 700 millioner dollars) annonceret i februar 2025 for at udvide sin hyperscale cloud- og AI-datacenterinfrastruktur nær Warszawa, med projektet forventet at være færdigt i midten af 2026. Denne fase følger deres oprindelige investering på 1 milliard dollars, der startede i 2020, til støtte for cybersikkerhedsforbedring og AI-udvikling for det polske marked.

Syd- og Vestpolen fremstår som industrielle data- og edge-klynger (markedsandel ~32%)

De sydlige og vestlige regioner oplever stærk ekspansion drevet af digitalisering inden for industri og fremstilling. Byer som Kraków, Wrocław og Katowice er værter for nye edge-datacentre. Det polske marked for datacenterinfrastruktur drager fordel af logistik, AI og automatiseringsindustrier. Adgang til vedvarende energikilder forbedrer omkostningskonkurrenceevnen. Lokale myndigheder fremmer investeringer gennem skatteincitamenter og industriparker.

Nordlige og østlige Polen vinder frem med integration af vedvarende energi (markedsandel ~20%)

Nordlige Polen fremstår med initiativer til datacentre drevet af vedvarende energi, der udnytter de baltiske vindkorridorer. Østlige Polen udvikler mindre faciliteter, der betjener offentlige og uddannelsesnetværk. Det polske marked for datacenterinfrastruktur udvider sig mod energieffektiv og bæredygtig infrastruktur. Disse områder tiltrækker udviklere, der søger nærhed til skandinaviske dataruter. Det styrker landets nationale konnektivitet og decentraliseringsmål.

- For eksempel allokerer Polens nationale netudviklingsplan omkring 1.200 MW kapacitet til fremtidige datacenterprojekter inden 2034, hvilket afspejler nationale bestræbelser på at integrere vedvarende energi og forbedre netberedskabet til vækst i digital infrastruktur. PGE fortsætter med at udvide offshore vind- og vedvarende energikapacitet, hvilket understøtter landets bredere bæredygtigheds- og energiovergangsmål.

Konkurrenceindsigt:

- Digital Realty

• Equinix, Inc.

• Schneider Electric

• Vertiv Group Corp.

• Huawei Technologies Co., Ltd.

• Cisco Systems, Inc.

• Dell Inc.

• IBM Corporation

• ABB

• Fujitsu

Det polske marked for datacenterinfrastruktur har en blanding af globale hyperscale-operatører og specialiserede infrastrukturleverandører, der konkurrerer om kapacitetsudvidelse og teknologisk lederskab. Det fokuserer på integration af avanceret køling, energieffektive designs og AI-drevne overvågningssystemer. Globale aktører som Digital Realty og Equinix udvider colocation- og interconnection-økosystemer, mens Schneider Electric og Vertiv driver innovation inden for hardware og strømstyring. Cloud-adoption og bæredygtighedsmål presser leverandører til at lokalisere operationer og forbedre servicepålidelighed. Konkurrencen centrerer sig om modulær konstruktion, integration af vedvarende energi og Tier III–IV-certificerede faciliteter, hvilket positionerer Polen som et stigende europæisk datahub.

Seneste udviklinger:

- I november 2025 avancerede Digital Realty yderligere sin AI-infrastrukturinnovation, der understøtter NVIDIA AI Factory-forskning med fokus på næste generations design, effektivitet og skalerbarhed for AI-computinginfrastruktur.

- I oktober 2025 annoncerede Digital Realty et strategisk samarbejde med Dell Technologies og DXC for at accelerere adoptionen af virksomheders AI-infrastruktur globalt. Dette partnerskab sigter mod at adressere udfordringer inden for virksomheders AI ved at bringe AI-tjenester direkte til kundernes dataomgivelser med validerede brugssager, private AI-løsninger og ekspertledet implementering og ledelse.

- I februar 2025 annoncerede Microsoft en investering på 2,8 milliarder PLN (704 millioner dollars) for at udvide sine eksisterende hyperscale cloud- og AI-datacentercampusser i Polen, hvilket forbedrer Azure-tjenesterne for at imødekomme den voksende regionale efterspørgsel.