Sammanfattning:

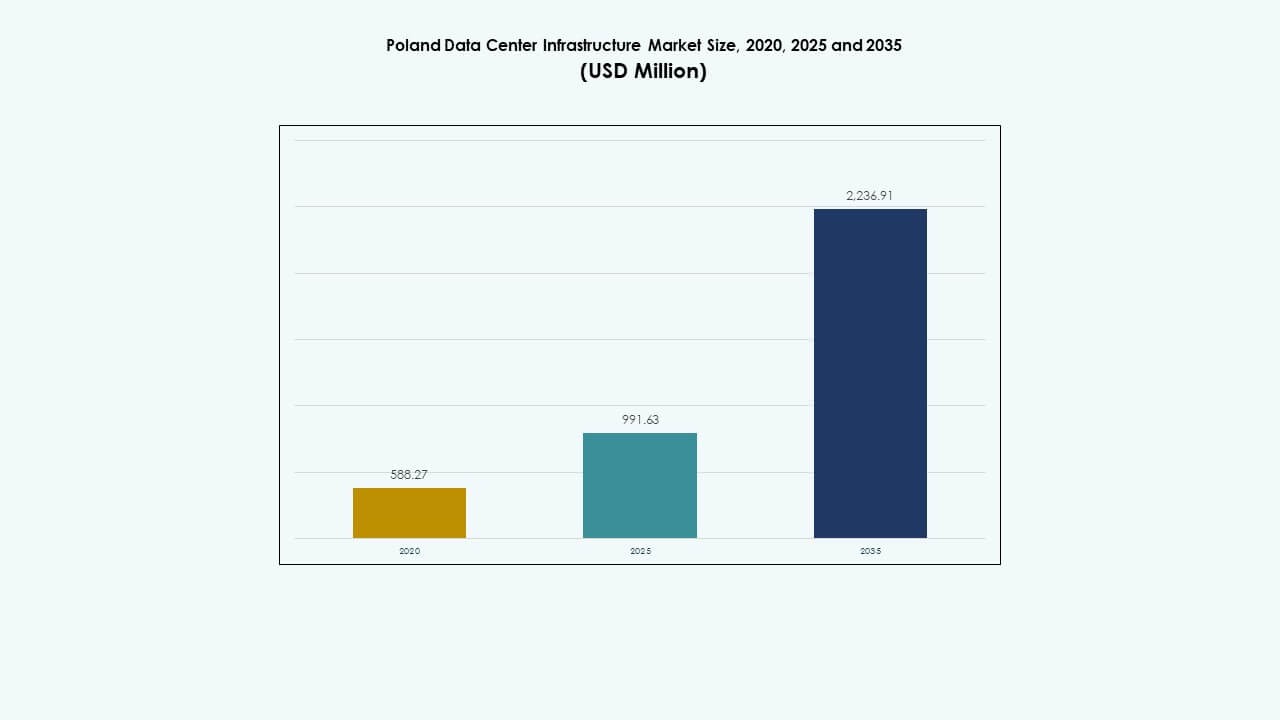

Marknadsstorleken för Polens datacenterinfrastruktur värderades till 588,27 miljoner USD år 2020, ökade till 991,63 miljoner USD år 2025 och förväntas nå 2 236,91 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,40% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Polens datacenterinfrastruktur 2025 |

USD 991,63 miljoner |

| Marknadens årliga tillväxttakt (CAGR) för Polens datacenterinfrastruktur |

8,40% |

| Marknadsstorlek för Polens datacenterinfrastruktur 2035 |

USD 2 236,91 miljoner |

Stark adoption av molntjänster, AI-integration och digital transformation över olika industrier driver marknadens tillväxt. Företag och statliga myndigheter ökar investeringarna i datasuveränitet, förnybar energidrift och modulär infrastruktur. Det får strategisk betydelse när investerare riktar sig mot Polen för dess stabila ekonomi, kvalificerade arbetskraft och fördelar med anslutning i Centraleuropa, vilket främjar ett robust digitalt ekosystem.

Centrala Polen, särskilt Warszawa, leder marknaden med täta hyperscale- och colocation-utvecklingar som stöds av avancerad fiber- och energiinfrastruktur. Södra och västra regioner som Kraków och Wrocław växer fram på grund av industriell digitalisering och edge-distribution. Norra regioner lockar intresse genom tillgång till förnybar energi och närhet till baltiska datarutter.

Marknadsdrivkrafter

Marknadsdrivkrafter

Ökande molnmigration och digital transformation accelererar infrastrukturutbyggnad

Marknaden för Polens datacenterinfrastruktur får starkt momentum från den pågående digitala omställningen bland företag och offentliga institutioner. Molnmigrationsprojekt av banker, telekom och statliga myndigheter ökar efterfrågan på skalbara och säkra hostingmiljöer. Lokala och internationella leverantörer investerar i nya hyperscale-anläggningar för att möta krav på efterlevnad och latens. Marknaden gynnas av den nationella 5G-utbyggnaden och expanderande fiberoptiska ryggraden. Energieffektiv infrastruktur stödjer hållbarhetsmål och kostnadsoptimering. Det stärker Polens roll som en strategisk digital hub i Centraleuropa. Företag utnyttjar förbättrade datasuveränitets- och säkerhetsramverk.

- Till exempel har Atman börjat utveckla sitt WAW-3 datacentercampus nära Warszawa, planerat att leverera 43 MW IT-kapacitet över tre byggnader. Denna expansion förstärker Polens växande position i den centraleuropeiska datainfrastrukturlandskapet och ligger i linje med den ökande efterfrågan på hyperscale och colocation i regionen.

Växande investeringar i integration av förnybar energi och gröna datacenter

Integrering av förnybar energi blir en viktig tillväxtdrivare för Polens datacenterinfrastrukturmarknad. Operatörer placerar datacenter nära vind- och solkraftskluster för att minska utsläpp och energikostnader. Stora företag antar Power Usage Effectiveness (PUE) mål under 1,3 för att uppfylla ESG-standarder. Certifieringar för gröna design och avancerade vätskekylsystem får genomslag. Fokuset på koldioxidneutralitet ökar förtroendet för utländska investeringar. Polens modernisering av det förnybara elnätet uppmuntrar till antagande av energieffektiv utrustning. Det stärker attraktionskraften för teknikföretag som söker hållbar expansion inom regionen.

Snabb utplacering av Edge och förbättring av anslutning för Industri 4.0-applikationer

Tillväxten av edge computing driver investeringar över industriella och telekomsegment. Polens datacenterinfrastrukturmarknad gynnas av spridningen av IoT, AI och smarta tillverkningsoperationer. Edge-platser förbättrar latens och databehandlingseffektivitet nära produktionsanläggningar. Telekomoperatörer distribuerar distribuerade noder som stöder Industri 4.0, logistik och e-mobilitetsekosystem. Höghastighetsfiber och 5G-nätverk kompletterar regional molnantagning. Dessa faktorer skapar en konsekvent tillväxt i regional datainfrastruktur. Det positionerar Polen som en regional datakonvergenspunkt som förbinder Västeuropa och Östeuropa.

Starka offentliga och privata partnerskapsmodeller som stöder datasuveränitetsmål

Strategiska samarbeten mellan statliga myndigheter och privata investerare stärker digital motståndskraft. Polens datacenterinfrastrukturmarknad bevittnar initiativ som uppmuntrar lokaliserad datalagring och cybersäkerhetsramverk. Nationella projekt stöder värdskap för kritisk infrastruktur under strikta efterlevnadslagar. Lokala företag samarbetar med hyperskalare för att gemensamt utveckla hybridarkitekturer som kombinerar privata och offentliga moln. Denna förändring stöder växande e-förvaltnings- och försvarsrelaterade arbetsbelastningar. Det säkerställer hållbara investeringsinflöden och långsiktig digital autonomi. Den policy-drivna miljön främjar förtroende bland globala investerare som går in på den polska marknaden.

- Till exempel tillkännagav Microsoft en investering på 2,8 miljarder PLN i februari 2025 för att expandera sin moln- och AI-infrastruktur i Polen, vilket stärker datorkapacitet och stöder datasuveränitet och cybersäkerhet i regionen.

Marknadstrender

Marknadstrender

Expansion av hyperskaliga campus av globala molnleverantörer och colocation-företag

Polens datacenterinfrastrukturmarknad observerar en ökning av utvecklingen av hyperskaliga campus över Warszawa, Poznań och Kraków. Globala molnaktörer som Google och Microsoft expanderar regionala zoner för att hantera storskaliga arbetsbelastningar. Colocation-operatörer följer med multi-megawatt-utbyggnader som stöder hybrid- och AI-drivna arbetsbelastningar. Landets läge möjliggör låg latensåtkomst över Centraleuropa och Östeuropa. Investerare kapitaliserar på fördelaktiga markpriser och incitament för förnybar energi. Det återspeglar den växande övergången mot stora datakapacitetsekosystem som betjänar kontinental anslutning.

Antagande av vätskekylning och AI-driven termisk optimering

Ökande rackdensiteter påskyndar antagandet av avancerade kylteknologier. Marknaden för datacenterinfrastruktur i Polen upplever en övergång från traditionell luftbaserad till vätske- och nedsänkningskylning. Operatörer använder AI-drivna termiska hanteringssystem för att minska energislöseri. Dessa teknologier förlänger serverlivslängden samtidigt som de uppfyller hållbarhetsmål. Anläggningar siktar på PUE-nivåer under 1,2 genom kontinuerlig övervakning. Energieffektiv design förbättrar den operativa ekonomin. Det ökar konkurrenskraften för högpresterande databehandling och AI-datacenteranvändningsfall.

Integration av modulära och prefabricerade datacenterdesigner för snabbhet och skalbarhet

Prefabricerade moduler omdefinierar byggstrategier för snabb och skalbar implementering. Marknaden för datacenterinfrastruktur i Polen drar nytta av modulära system som erbjuder flexibilitet i kapacitetsplanering. Byggare använder standardiserade komponenter för att minska projekttidsramar och kostnader. Dessa designer stöder behov av fjärrkant och landsbygdsanslutning. Snabb montering säkerställer bättre motståndskraft och enkelhet i underhåll. Trenden driver antagandet bland telekom- och företagsanvändare. Det anpassar sig till den föränderliga efterfrågan på lokaliserade och distribuerade bearbetningsplatser.

Stärka gränsöverskridande anslutning och undervattenskabelkopplingar

Gränsöverskridande datakonnektivitet formar nya tillväxtkorridorer för regionen. Marknaden för datacenterinfrastruktur i Polen gynnas av nya land- och undervattensfiberlänkar som ansluter till Tyskland och Skandinavien. Dessa uppgraderingar minskar latens och utökar molnregionens täckning. Warszawa framträder som en anslutningsnav som stöder interkontinental dataflöde. Investerare fokuserar på att bygga operatörsneutrala nav och Internet Exchange Points (IXP). Initiativet ökar Polens roll i europeiska digitala infrastrukturnätverk. Det förstärker långsiktig regional konkurrenskraft i dataöverföringseffektivitet.

Marknadsutmaningar

Marknadsutmaningar

Hög energiförbrukning och begränsad nätmodernisering påverkar operativ effektivitet

Marknaden för datacenterinfrastruktur i Polen står inför utmaningar på grund av ökande energibehov över hyperskaliga projekt. Många anläggningar är beroende av åldrande nätinfrastruktur som kämpar för att möta storskalig efterfrågan. Förseningar i utbyggnaden av förnybara nät påverkar förutsägbarheten för energikostnader. Marknaden kämpar med ökande eltariffer och koldioxidskatter. Energireliabilitetsproblem ökar driftskostnaderna och begränsar hållbar tillväxt. Det kräver samordnade uppgraderingar för att säkra långsiktig kapacitetsplanering. Problemet begränsar mindre företag från att konkurrenskraftigt gå in i storskaliga operationer.

Brist på kvalificerad arbetskraft och regulatorisk komplexitet bromsar projektutveckling

Brist på talanger inom mekaniska, elektriska och IT-infrastruktursroller skapar förseningar i projektgenomförandet. Marknaden för datacenterinfrastruktur i Polen måste hantera kompetensutveckling genom riktade utbildningsprogram. Komplexa tillstånds- och miljöbedömningsprocedurer förlänger byggtidslinjer. Investerare står inför efterlevnadsutmaningar i hållbarhetsrapportering och lokala zonlagar. Dessa regulatoriska faktorer begränsar marknadens rörlighet och skalbarhet. Det belyser behovet av strömlinjeformade policyer för att upprätthålla investerarförtroende. Starkare samarbete mellan branschorgan och statliga myndigheter kan hjälpa till att påskynda godkännanden.

Marknadsmöjligheter

Den ökande rollen av artificiell intelligens, moln och 5G-integration

Den polska marknaden för datacenterinfrastruktur erbjuder stark potential genom AI och 5G-konvergens. AI-arbetsbelastningar baserade på edge kräver nya mikrodacenter nära industriella zoner. Telekomoperatörer bygger nästa generations infrastruktur som stöder uppkopplade fordon och IoT-nätverk. Lokala molnleverantörer utökar hybridlösningar som riktar sig mot små och medelstora företag. Det skapar gynnsamma förutsättningar för teknikintegration över sektorer. Investerare ser dessa innovationer som portar till högvärdiga, framtidssäkra implementeringar.

Expansion av hållbar energi och datalokaliseringsinitiativ

Växande förnybara projekt öppnar möjligheter för gröna datacenterinvesteringar. Den polska marknaden för datacenterinfrastruktur är i linje med nationella energitransitionsmål. Sol-, vind- och vattenkraftsintegration möjliggör långsiktig stabilitet i energikostnader. Datalokaliseringsregler ökar efterfrågan på regional lagringskapacitet. Internationella utvecklare samarbetar med energibolag för att etablera låga koldioxidcampus. Det stöder Polens mål att bli en nettoexportör av data i Europa.

Marknadssegmentering

Marknadssegmentering

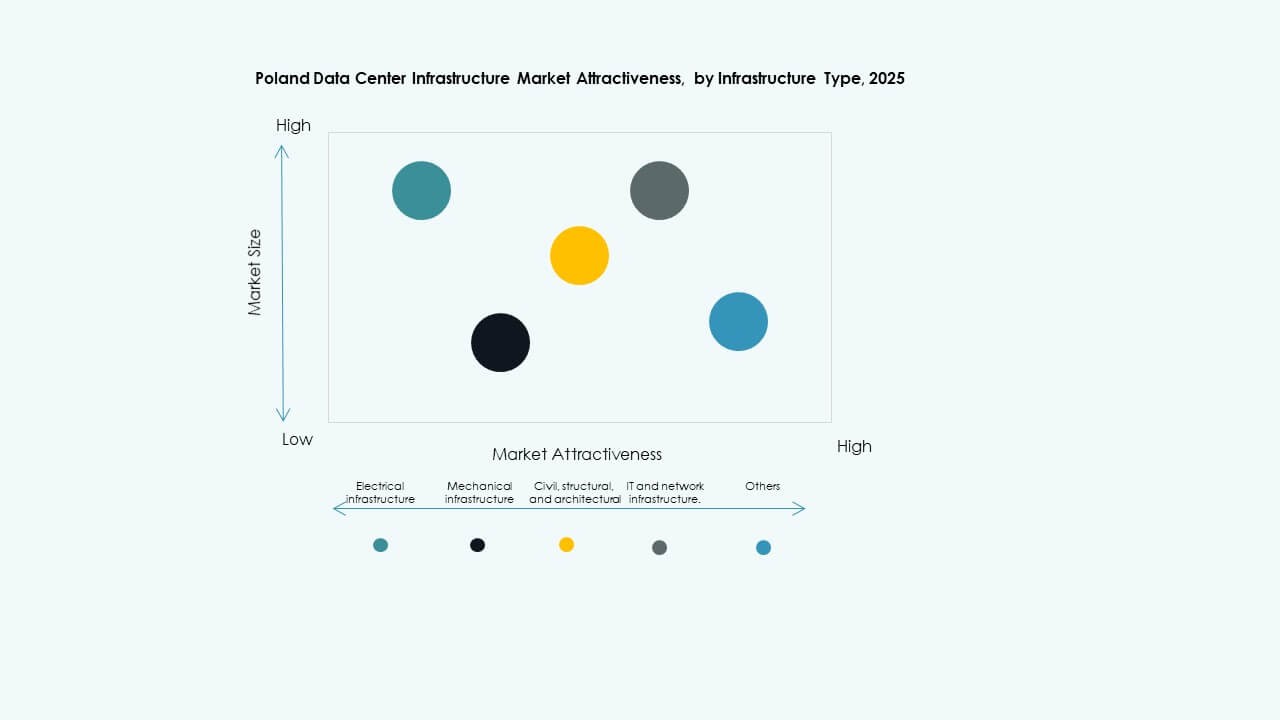

Efter Infrastrukturtyp

Elektrisk infrastruktur har den dominerande andelen på den polska marknaden för datacenterinfrastruktur. Tillförlitliga strömbackup- och distributionssystem är avgörande för kontinuerlig drift. Mekanisk infrastruktur växer stadigt på grund av antagandet av högpresterande kylsystem. Civila och arkitektoniska arbeten följer, stödda av modulära och prefabricerade designer. IT- och nätverksinfrastruktur expanderar med ökad användning av AI-klara servrar och fibernätverk.

Efter Elektrisk Infrastruktur

Avbrottsfri kraftförsörjning (UPS) system representerar ett nyckelsegment som driver tillförlitlighet. Den polska marknaden för datacenterinfrastruktur är beroende av robusta UPS- och ställverkssystem för att förhindra driftstopp. Batterienergilagringssystem (BESS) vinner mark för toppbelastningsbalansering. Nätverksuppgraderingar förbättrar redundansen för hyperskaliga platser. Smarta PDU:er och överföringsbrytare förbättrar effektiviteten i belastningsfördelningen. Elektrisk modernisering stärker energiresiliens över kolokations- och företagsanläggningar.

Efter Mekanisk Infrastruktur

Kylaggregat dominerar det mekaniska infrastruktursegmentet på den polska marknaden för datacenterinfrastruktur. Rörelsen mot vätskekylning och inneslutningssystem förbättrar energieffektiviteten. Kylare och värmeåtervinningssystem förbättrar termisk hantering. Pumpsystem integrerar smarta sensorer för temperaturkontroll. Energioptimering förblir ett centralt operativt fokus för operatörer. Mekaniska framsteg sänker PUE-värden över multi-megawattcampus.

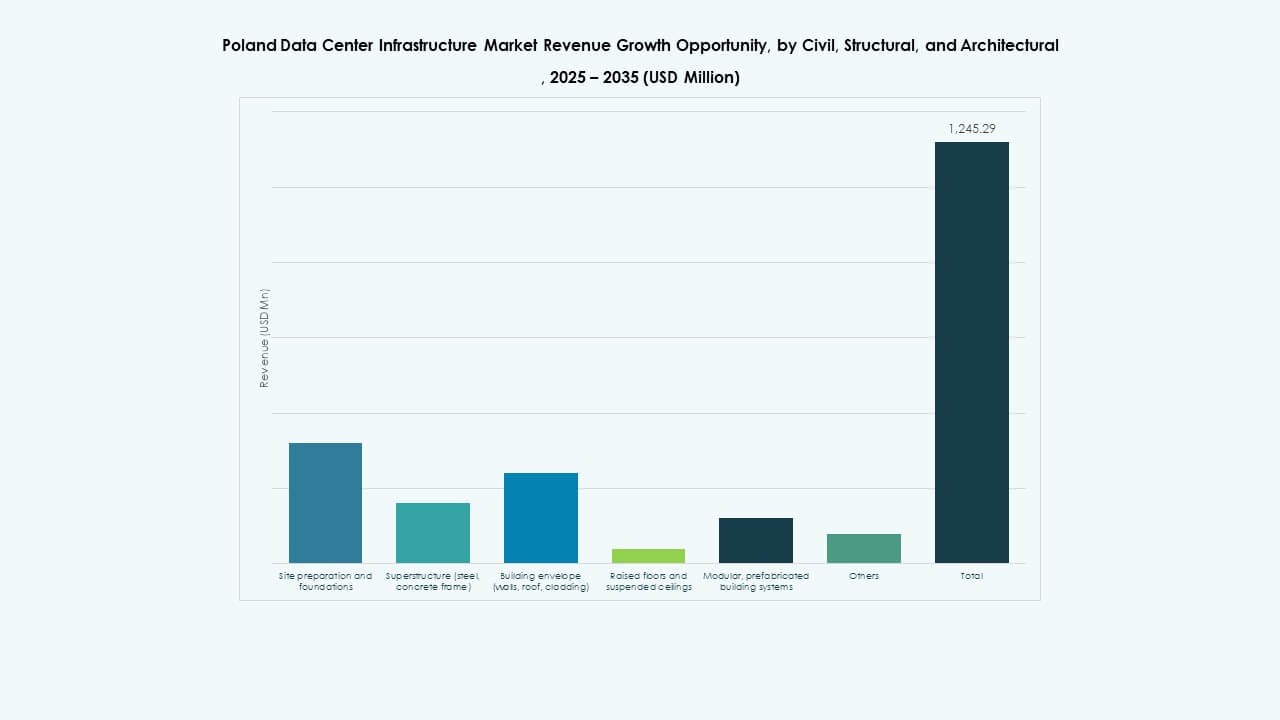

Efter Civil / Strukturell & Arkitektonisk

Överbyggnad och modulära byggsystem dominerar detta segment. Den polska marknaden för datacenterinfrastruktur drar nytta av snabb modulär montering för skalbarhet. Stål- och betongramar säkerställer hållbarhet och strukturell säkerhet. Upphöjda golv och nedpendlade tak stödjer luftflödeskontroll och kabelintegration. Prefabricerade skal förkortar byggtider. Dessa metoder minskar kostnader och ökar flexibiliteten vid implementering.

Efter IT & Nätverksinfrastruktur

Server- och lagringssystem har den största andelen på den polska marknaden för datacenterinfrastruktur. Högpresterande databehandling och molnarbetsbelastningar ökar efterfrågan på rack. Nätverksutrustning stödjer AI-drivna operationer och prestanda med låg latens. Optisk fiber och kabelsystem expanderar för att hantera ökande datatrafik. Rack och höljen förbättrar rumseffektiviteten inom modulära uppsättningar. Segmentet spelar en nyckelroll i att möjliggöra smarta och skalbara databehandlingsarkitekturer.

Efter Datacentertyp

Hyperskaliga datacenter dominerar den polska marknaden för datacenterinfrastruktur, drivna av stora molnleverantörer. Colocation-anläggningar växer snabbt för att stödja hybrid- och företagsvärdtjänster. Edgecenter uppstår nära industrikluster och telekomnav. Företagsdatacenter förblir relevanta för reglerade sektorer som finans. Diversifieringen av typer säkerställer bred marknadstäckning.

Efter Leveransmodell

Design-bygg och nyckelfärdiga modeller leder marknaden på grund av snabbare projektgenomförande. Den polska marknaden för datacenterinfrastruktur föredrar alltmer modulära fabriksbyggda uppsättningar. Byggledning förblir kritisk för flerfasexpansioner. Ombyggnads- och uppgraderingsprojekt ökar när äldre platser moderniseras för högre densitet. Modellernas flexibilitet möjliggör investeringsskalbarhet och snabbare avkastning på infrastruktur.

Efter Tier Typ

Tier 3-anläggningar dominerar med stark tillförlitlighet och kostnadsbalans. Den polska marknaden för datacenterinfrastruktur ser gradvis antagande av Tier 4 för användare med kritiska uppdrag. Tier 2-center betjänar små företag, medan Tier 1-platser förblir begränsade. Tillväxten fokuserar på certifieringar enligt Uptime Institute-standarder. Fördelningen av tier återspeglar landets utvecklande företags- och hyperskalaekosystem.

Regionala Insikter

Centrala Polen Leder med Warszawa som Primärt Hyperskala Nav (Marknadsandel ~48%)

Centrala Polen leder den polska marknaden för datacenterinfrastruktur med Warszawa som strategiskt centrum. Stora hyperskalare och colocation-leverantörer klustrar runt huvudstaden tack vare stark fiberanslutning. Regionen drar nytta av statliga digitala policyer och expanderande teknikkluster. Tillförlitlig energitillgång och databehov från finans- och företagssektorer upprätthåller tillväxten. Centrala Polen förblir den främsta destinationen för storskaliga investeringar.

- Till exempel bekräftade Microsoft en investering på 2,8 miljarder PLN (cirka 700 miljoner dollar) som tillkännagavs i februari 2025 för att expandera sin hyperskala moln- och AI-datacenterinfrastruktur nära Warszawa, med projektet förväntat att slutföras i mitten av 2026. Denna fas följer deras initiala investering på 1 miljard dollar som startade 2020, och stödjer cybersäkerhetsförbättring och AI-utveckling för den polska marknaden.

Södra och Västra Polen Framträder som Industriella Data- och Edgekluster (Marknadsandel ~32%)

De södra och västra regionerna upplever stark expansion driven av digitalisering inom industri och tillverkning. Städer som Kraków, Wrocław och Katowice är värdar för nya edge-datacenter. Den polska marknaden för datacenterinfrastruktur gynnas av logistik, AI och automationsindustrier. Tillgång till förnybara energikällor förbättrar kostnadskonkurrenskraften. Lokala myndigheter främjar investeringar genom skatteincitament och industriella parker.

Norra och östra Polen vinner mark med förnybar integration (marknadsandel ~20%)

Norra Polen framträder med förnybart drivna datacenterinitiativ som utnyttjar Baltiska vindkorridorer. Östra Polen utvecklar mindre anläggningar som betjänar offentliga och utbildningsnätverk. Den polska marknaden för datacenterinfrastruktur expanderar mot energieffektiv och hållbar infrastruktur. Dessa områden lockar utvecklare som söker närhet till skandinaviska datarutter. Det stärker landets nationella uppkopplings- och decentraliseringsmål.

- Till exempel tilldelar Polens nationella nätutvecklingsplan cirka 1 200 MW kapacitet för framtida datacenterprojekt fram till 2034, vilket återspeglar nationella ansträngningar att integrera förnybar energi och förbättra nätberedskapen för tillväxt av digital infrastruktur. PGE fortsätter att expandera offshore vind- och förnybar energikapacitet, vilket stöder landets bredare hållbarhets- och energitransitionsmål.

Konkurrensinsikter:

- Digital Realty

• Equinix, Inc.

• Schneider Electric

• Vertiv Group Corp.

• Huawei Technologies Co., Ltd.

• Cisco Systems, Inc.

• Dell Inc.

• IBM Corporation

• ABB

• Fujitsu

Den polska marknaden för datacenterinfrastruktur har en blandning av globala hyperskala-operatörer och specialiserade infrastrukturleverantörer som konkurrerar om kapacitetsexpansion och teknologiskt ledarskap. Fokus ligger på att integrera avancerad kylning, energieffektiva designer och AI-drivna övervakningssystem. Globala aktörer som Digital Realty och Equinix expanderar colocation- och interkonnektionsekosystem, medan Schneider Electric och Vertiv driver innovation inom hårdvara och kraftförvaltning. Molnanvändning och hållbarhetsmål driver leverantörer att lokalisera verksamheter och förbättra tjänstepålitlighet. Konkurrensen kretsar kring modulär konstruktion, förnybar integration och Tier III–IV-certifierade anläggningar, vilket positionerar Polen som en växande europeisk datahub.

Senaste utvecklingen:

- I november 2025 avancerade Digital Realty ytterligare sin AI-infrastrukturinnovation som stödjer NVIDIA AI Factory-forskning, med fokus på nästa generations design, effektivitet och skalbarhet för AI-datorinfrastruktur.

- I oktober 2025 tillkännagav Digital Realty ett strategiskt samarbete med Dell Technologies och DXC för att påskynda global antagande av företags-AI-infrastruktur. Detta partnerskap syftar till att adressera företags-AI-utmaningar genom att föra AI-tjänster direkt till kundernas datamiljöer med validerade användningsfall, privata AI-lösningar och expertledd implementering och hantering.

- I februari 2025 tillkännagav Microsoft en investering på 2,8 miljarder PLN (704 miljoner dollar) för att expandera sina befintliga hyperskala moln- och AI-datacentercampus i Polen, vilket förbättrar Azure-tjänster för att möta den växande regionala efterfrågan.