エグゼクティブサマリー:

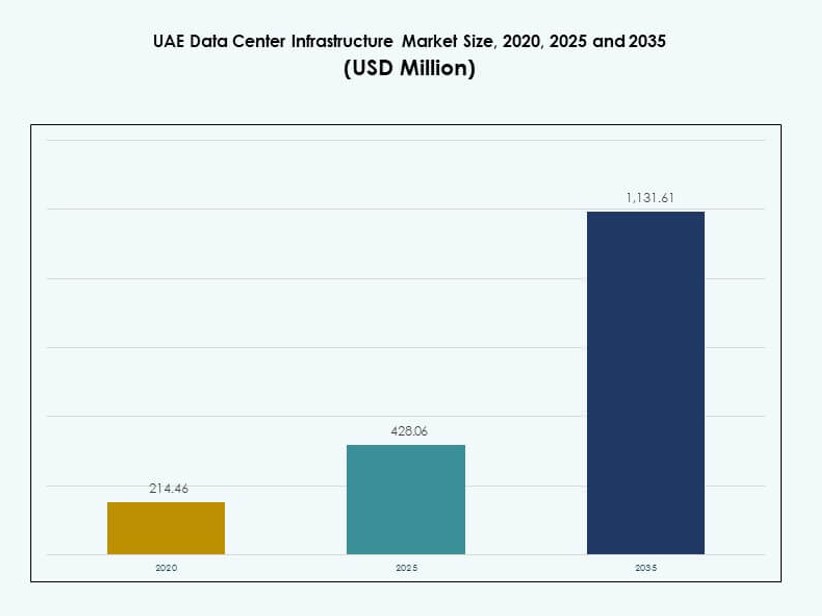

UAEのデータセンターインフラ市場の規模は、2020年に2億1,446万米ドルから2025年には4億2,806万米ドルに成長し、2035年には11億3,161万米ドルに達すると予測されており、予測期間中のCAGRは10.13%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| UAEデータセンターインフラ市場規模 2025 |

4億2,806万米ドル |

| UAEデータセンターインフラ市場、CAGR |

10.13% |

| UAEデータセンターインフラ市場規模 2035 |

11億3,161万米ドル |

UAEのデータセンターインフラ市場は、急速なクラウド採用、AIワークロードの成長、企業全体での強力なデジタルトランスフォーメーションによって推進されています。企業は、データのローカライゼーションと低遅延サービスをサポートするために、スケーラブルで高密度のインフラに投資しています。モジュラーデザイン、先進的な冷却、エネルギー効率の高い電力システムの革新は、信頼性の目標をサポートします。安定した規制、長期的な容量需要、UAEの地域デジタルハブとしての役割により、市場は投資家にとって戦略的価値を持っています。

中東地域内では、UAEは強力な接続性、高度な通信ネットワーク、支援的な政府政策によりリードしています。ドバイとアブダビは、企業の集中とハイパースケール投資のために活動を支配しています。シャルジャやアジュマンなどの北部首長国では、土地コストの低さとモジュラー展開によって成長が見込まれています。地域のリーダーシップは、初期の技術採用と強力な官民協力によって強化されています。

市場の動向:

市場の推進要因

UAEの主要セクターにおけるデジタル化の進展と企業のクラウド移行の加速

政府および民間セクターはクラウドファースト戦略に移行しており、強力なデータインフラ需要を促進しています。パブリックおよびハイブリッドクラウドエコシステムの拡大は、インフラのアップグレードを加速させています。UAEのデータセンターインフラ市場は、金融、医療、物流セクター全体での大規模なデジタル化の恩恵を受けています。企業は、国のデータ居住法に準拠するためにプライベートクラウドの導入を優先しています。高密度電力とスケーラブルな冷却システムへの投資は引き続き増加しています。多国籍クラウドプロバイダーは、UAEをMENAクラウドオペレーションの地域的な拠点と見なしています。強力な光ファイバーと海底ケーブルの着陸ステーションが市場の価値提案を強化しています。国の5G展開は、エッジコンピューティングアーキテクチャの需要を促進しています。スマートシティへの政府の推進は、デジタルノード全体でのインフラの近代化を強化しています。

- 例えば、duはMicrosoftとAED 20億の契約を結び、クラウド移行をサポートするハイパースケールデータセンターをドバイAIウィークで発表しました。

規制および経済改革によるハイパースケールおよびコロケーション投資の増加

アブダビとドバイでは、外国直接投資に支えられたハイパースケールデータセンターの立ち上げが進行中です。コロケーションプロバイダーは、デジタルネイティブ企業やクラウドサービスベンダーに対応するために容量を拡大しています。政府の取り組みにより、データセンターのライセンスおよびゾーニングルールが簡素化され、グローバルプレーヤーの投資を促進しています。UAEデータセンターインフラ市場は、デジタルインフラの成長に合わせたフリーゾーンと税制優遇措置の恩恵を受け続けています。専用のテクノロジーパークでのグリーンフィールドプロジェクトは、ハイパースケール要件のための迅速な構築をサポートします。企業は、将来の施設を保証するためにスケーラブルなラック、効率的なPDU、およびBESSシステムに投資しています。企業間でのマルチクラウドおよびハイブリッドIT戦略がコロケーションの利用を増加させています。国家支援のファンドは、エッジ施設に投資する国内のテックチャンピオンを支援しています。国家エネルギー移行目標は、低PUE設計の義務と一致し、インフラのアップグレードを促進しています。

UAEのデジタルビジネスハブとしての役割を強化するデータセンターの戦略的重要性

東西の間に位置するUAEの戦略的な立地は、地域の相互接続ハブとしての可能性を高めています。国境を越えたデータフロー、貿易のデジタル化、フィンテックの成長は、安全でスケーラブルなデータインフラに依存しています。UAEデータセンターインフラ市場は、主権クラウド、サイバーセキュリティ、電子政府プラットフォームをサポートする中心的な役割を果たしています。投資家は、高収益のコロケーションとモジュラーデプロイメントにおける強力なリターンの見込みを見ています。不動産プレーヤーは、長期リースの需要により、DCインフラのための資産をますます割り当てています。企業は、レイテンシを削減し、より迅速なワークロードをサポートするために、デジタルインフラの近接性を優先しています。エキスポ2020のような注目度の高いイベントは、インフラの準備の緊急性を高めました。政府は、データローカライズされたサービスアーキテクチャを通じてデジタル経済の加速を優先しています。クラウド大手との戦略的パートナーシップは、市場の幅と運用の深さを拡大します。

- 例えば、EquinixはドバイプロダクションシティにDX3データセンターを開設し、最大1,800キャビネットをサポートするように設計されています。この施設は、MENA地域におけるEquinixの相互接続能力を拡大し、中東で最大のIBXとなります。

データセンターデザインにおける持続可能性とエネルギー効率に対する強力な政府支援

UAEの2050年までのネットゼロ計画は、持続可能なデータセンター技術の積極的な採用を促進しています。オペレーターは、高い熱効率を持つ空気冷却および液体冷却ソリューションの使用に焦点を当てています。UAEデータセンターインフラ市場は、エネルギー消費を削減するためにLEEDおよびEstidamaフレームワークに一致しています。太陽光発電キャンパスとグリーンバックアップシステムへの投資が加速しています。政府は、ESGに焦点を当てたインフラビルダーを引き付ける低炭素技術革新ゾーンを支援しています。施設は、電力消費を監視および最適化するためにスマートBMSおよびDCIMソフトウェアを統合しています。モジュラーおよびプレハブ設計は、廃棄物を削減し、建設を迅速化します。開発者は、土木および構造作業において再生材料と持続可能なスーパー構造を使用しています。デジタル持続可能性への推進は、投資家の魅力を高め、ESGスコアの整合性を向上させます。

市場動向

AI、機械学習、およびHPCワークロードがインフラデザインのカスタマイズを推進

高度なワークロードには、高密度コンピューティング、低遅延ネットワーキング、堅牢な電力供給が必要です。UAEデータセンターインフラ市場では、GPUベースのラックとAI最適化された構成の需要が高まっています。企業はリアルタイム分析とビデオ処理のためにHPCクラスターを優先しています。施設は従来のx86ベースのセットアップから混合アーキテクチャ環境へと移行しています。高スループットネットワーキングと光インターコネクトが注目を集めています。冷却とラックのレイアウトのカスタマイズにより、最高のパフォーマンスが保証されます。インフラ調達はワークロードに特化したモジュール性に向かっています。データセンターは生成AIとLLMトレーニングワークロードの増大する要件に適応しています。AIワークロードの拡大は、ハイパースケーラーとインフラOEM間の共同開発を促進します。

5G展開とIoTエコシステムの成長によるエッジコンピューティングの拡大

自律移動、スマートリテール、接続されたヘルスケアのような低遅延アプリケーションには、ローカライズされた処理が必要です。UAEデータセンターインフラ市場では、都市ゾーン全体でマイクロデータセンターとモジュラーエッジノードの増加が見られます。通信事業者とハイパースケーラーは、分散インフラの展開で協力しています。堅牢なフォームファクターと屋外対応の冷却システムを備えた施設が一般的になっています。エッジラックは迅速な展開とコアネットワークとの統合をサポートします。油田、港湾、物流拠点でのコンテナ型データセンターの需要が高まっています。遅延に敏感なワークロードは、ラックレベルのエネルギー密度の改善を促進します。ネットワーク機器は迅速なフェイルオーバーと動的ルーティングをサポートするよう進化しています。公私のイニシアチブが、サービスが行き届いていない地域でのエッジカバレッジを推進しています。

プレハブモジュラーデータセンターとハイブリッド建設モデルの成長

プレハブモジュールは展開時間を短縮し、スケーラビリティを向上させます。UAEデータセンターインフラ市場では、迅速な拡張のためにコンテナ化された電力および機械ブロックを取り入れています。厳しい設計公差を満たす工場製造の事前テスト済みユニットの需要が高まっています。EPCプレーヤーは、従来とモジュラーのフレームワークを組み合わせたハイブリッドビルドを提供しています。モジュールは、厳しい天候や供給の遅延時のリスクを軽減します。プレハブ冷却システムは、オペレーターが厳しいエネルギー予算を維持するのを助けます。繰り返し可能な設計は、調達サイクルを迅速化し、現場でのエラーを減少させます。スピードとサイト制約が従来の建設を制限する改修シナリオでの採用が加速しています。不動産開発者は、迅速なテナントオンボーディングのためにモジュラーベンダーと提携しています。

ソフトウェア定義インフラとスマートオートメーション統合の台頭

インフラ管理は、ハードウェア中心からソフトウェア定義の運用に移行しています。UAEデータセンターインフラ市場は、予測メンテナンスと負荷最適化のためにDCIMとAI駆動のオーケストレーションを統合しています。施設は自動化を使用して、リアルタイムでの気流、湿度、エネルギー消費を調整します。ソフトウェア定義ストレージと電力システムは、過剰プロビジョニングを削減するのに役立ちます。動的リソース割り当ては、稼働時間とサービスレベルを向上させます。DCオペレーターは、ストレス下でのインフラパフォーマンスをシミュレートするためにデジタルツインを展開します。リモート管理プラットフォームは、エッジおよびハイパースケールサイト全体での応答性を向上させます。スマートセンサーとテレメトリーデータは、運用インテリジェンスを強化します。自動化は、コロケーションクライアントのコンプライアンス報告とSLA遵守をサポートします。

市場の課題

高いエネルギーコスト、冷却需要、主要都市部での土地不足

冷却は運用費用の大部分を占めており、特に砂漠環境では顕著です。UAEのデータセンターインフラ市場は、熱管理システムにおいて高い資本支出に直面しています。運営者は極端な温度と低湿度に耐える設計をしなければなりません。ドバイやアブダビの不動産コストは、主要ゾーンでのハイパースケールの拡大を制限しています。サイトはバックアップグリッド、効率的なチラー、そして安全な周囲を必要とし、開発コストを増加させます。エネルギー調達契約は、しばしば長期的な価格予測可能性を欠いています。高密度の展開はラックの電力を20kW以上に押し上げ、高度なコンテインメントを必要とします。冷却の冗長性は電力消費と機器コストを増加させます。データセンターの屋上は、大きな機械的負荷と太陽光パネルを収容する必要があり、構造の複雑さを増加させます。

人材不足、規制遵守、接続制限

UAEは、データセンターの設計、運用、サイバーセキュリティの専門家の限られた供給に直面しています。UAEのデータセンターインフラ市場は、常にスキルアップと専門的な認証を必要としています。運営者は、進化するデータ主権、炭素報告、災害復旧の義務をナビゲートします。コンプライアンスフレームワークは首長国ごとに異なり、規制の摩擦を引き起こします。クラウドプロバイダーとキャリア間の接続は、Tier 2ゾーンで断片化されたままです。小規模なプレーヤーは、中立的なIXPやキャリアホテルへのアクセスが不足しています。レガシーインフラと改修の課題が近代化の努力を遅らせます。需要はトレーニングプログラムの能力を上回り、新しい建設における運用リスクを生み出しています。

市場の機会

フリーゾーンや工業団地でのグリーンフィールドハイパースケールとエッジビルドの需要急増

UAEのデータセンターインフラ市場は、グリーンフィールドハイパースケールプロジェクトをターゲットとする投資家に長期的な成長を提供します。ドバイサウス、アブダビKIZAD、シャルジャハムリヤの工業団地は、土地とユーティリティのインセンティブを提供しています。AI、ゲーム、メディアストリーミングの成長が、新しいワークロードの大規模な展開を推進します。開発者は、モジュラー建設を活用して納期を短縮し、世界的なテナントを引き付けることができます。物流やスマートシティでのエッジ展開は、二次ゾーンでの拡大の可能性を生み出します。

戦略的パートナーシップとコアインフラコンポーネントの現地製造

地元のEPCや電力機器メーカーとのパートナーシップは、輸入依存を減らします。UAEのデータセンターインフラ市場は、UPS、スイッチギア、コンテインメントシステムにおける国内能力の向上から利益を得ています。現地調達はリードタイムを短縮し、コスト管理を改善します。エネルギー貯蔵とスマート冷却における官民の研究開発が競争優位性を生み出します。現地化は国家の雇用創出を支援し、UAEのインカントリーバリュー(ICV)目標を達成します。

市場のセグメンテーション

インフラタイプ別

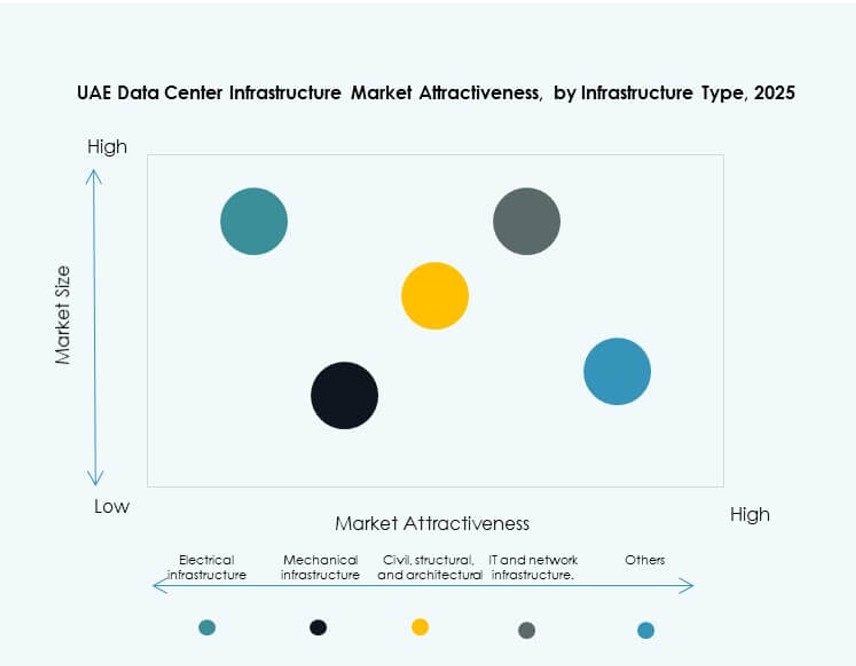

UAEのデータセンターインフラ市場は、電力密度と稼働時間のニーズが高いため、電気インフラが最大のシェアを占めています。精密冷却システムの強い需要により、機械インフラがそれに続きます。モジュール化とラック統合の進展に伴い、土木/構造およびIT/ネットワークインフラセグメントは着実に成長しています。新しい建物やティアのアップグレードでは、構造のアップグレードが依然として重要です。「その他」のカテゴリーには、DCIMプラットフォームや物理的セキュリティ要素などのサポートシステムが含まれます。

電気インフラ別

UAEの高可用性と冗長性基準により、無停電電源装置(UPS)が電気インフラを支配しています。電源分配ユニット(PDU)とバッテリーエネルギー貯蔵システム(BESS)は、ティアIII/IVのセットアップで注目を集めています。ミッションクリティカル施設では、転送スイッチとスイッチギアが安定した成長を見せています。グリッドインフラの改善により、ユーティリティサービスの統合がスムーズになります。高密度ラックと動的負荷を管理するために、インテリジェントPDUの需要が高まっています。

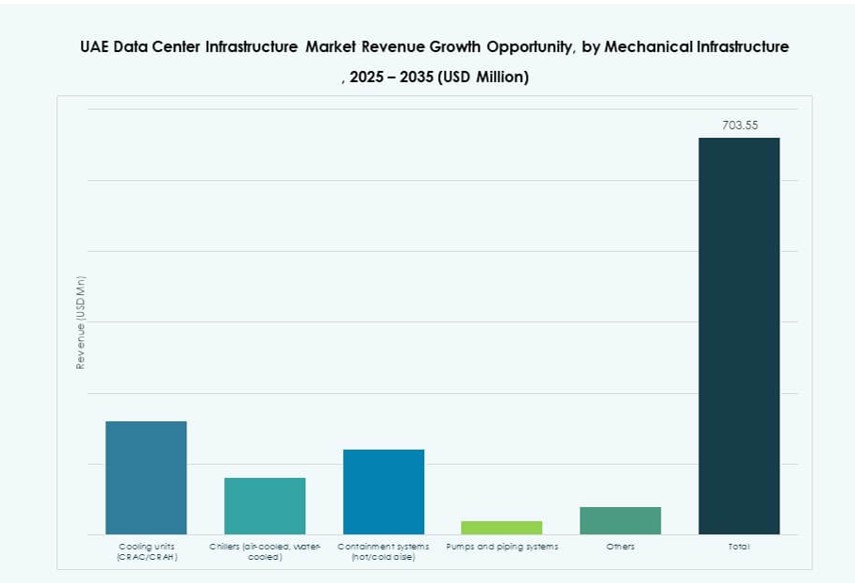

機械インフラ別

極端な気候条件により、冷却ユニット(CRAC/CRAH)が最大のシェアを占めています。特に空冷ユニットのチラーは、ハイパースケールおよびコロケーション施設で広く採用されています。ホット/コールドアイルの効率を高めるために、コンテインメントシステムが勢いを増しています。ポンプと配管システムは、液体冷却の統合をサポートするために進化しています。モジュラー冷却技術は、持続可能性の目標を達成し、OPEXを削減するのに役立ちます。

土木/構造および建築別

モジュラーおよびプレハブシステムがこのセグメントをリードし、迅速な展開を可能にしています。コンクリートとスチールのハイブリッドを使用した上部構造コンポーネントは、構造的な耐久性を提供します。エンタープライズおよびコロケーションセットアップでは、上げ床と吊り天井が一般的です。ハイパースケールの需要に伴い、サイト準備と基礎への投資が増加しています。高品質の建物の外装は、断熱性と運用の持続可能性をサポートします。

ITおよびネットワークインフラ別

サーバーとネットワーク機器がITインフラセグメントを牽引しています。密度の上昇と気流の最適化により、ラックとエンクロージャーが求められています。ストレージソリューションは、より良いパフォーマンスのためにハイブリッドモデルにシフトしています。ケーブルと光ファイバーの設置は、帯域幅の成長に伴って拡大しています。機器ベンダーは、省電力設計とリモートモニタリング機能を統合しています。

データセンタータイプ別

ハイパースケールデータセンターは、クラウド大手の投資により、UAEのデータセンターインフラ市場を支配しています。コロケーション施設は、中小企業やフィンテックセクターにサービスを提供し、急速に拡大しています。エッジデータセンターは、スマートシティの展開に伴い成長しています。エンタープライズデータセンターは、規制産業での関連性を維持しています。その他のデータセンターには、政府および防衛運営の施設が含まれます。

提供モデル別

設計・施工/EPCモデルは、エンドツーエンドの実行により、大規模展開でリードしています。特にエッジ環境で、モジュラー工場製造モデルが急速に成長しています。ターンキーおよび建設管理モデルは、民間セクターの建設をサポートします。レガシーサイトが運用を近代化するにつれて、レトロフィット/アップグレードの提供が注目を集めています。プロジェクトのタイムラインが提供モデルの選択に影響を与えます。

ティアタイプ別

Tier IIIデータセンターは、コスト効率と稼働時間のバランスが取れているため、主流となっています。Tier IV施設は、銀行や防衛などのミッションクリティカルなセグメントで成長しています。企業がより高いレジリエンスを求めるため、Tier IおよびIIの採用は減少しています。多くの新しい建設プロジェクトは、Tier IVの機能を備えたTier IIIの準備を目指しています。認証とSLAの遵守がティア選択の指針となっています。

地域の洞察

デジタルエコシステムの密度とフリーゾーンのインセンティブによるドバイの優位性

ドバイは、UAEデータセンターインフラ市場で45%以上のシェアを持っています。この都市には主要なコロケーションハブ、通信インフラ、ハイパースケールキャンパスがあります。ドバイインターネットシティとドバイシリコンオアシスは、デジタルサービスプロバイダーにインセンティブを提供しています。海底ケーブルと国際IXPによる強力な接続性がその優位性を高めています。首長国の5Gとスマートシティアプリケーションの早期採用がエッジインフラの展開を促進しています。多国籍企業は、ビジネスに優しい規制のため、地域ホスティングにドバイを選びます。

- 例えば、ドバイシリコンオアシスにあるduのデータセンターは、9,000 m²に広がり、最終的なIT負荷は6.0 MWで、Uptime Institute Tier IIIの認証を受けており、間接蒸発冷却を採用しています。

アブダビは主権クラウド、AI投資、ユーティリティアクセスを通じて役割を拡大

アブダビは約30%の市場シェアを持ち、政府クラウド、防衛データセンター、AIクラスターに焦点を当てています。この都市は安定したエネルギー供給、グリーンフィールドの土地の利用可能性、成長するEPC能力から利益を得ています。KIZADとMasdarはインフラ投資のための戦略的ゾーンを提供しています。国営企業は、グローバルプロバイダーとのハイパースケールパートナーシップを支援しています。首都のビジョン2030デジタル目標は、データ主権とサイバーのレジリエンスを優先しています。

- 例えば、アブダビのKhazna Data CentersのKIZADキャンパスには、6 MWの容量を持つ6つの施設があり、合計36 MWと8,200 m²のホワイトスペースを持ち、キャリアニュートラルでTier 3の認証を受けています。

産業成長とエッジ施設の可能性を持つシャルジャと北部首長国の台頭

シャルジャと北部首長国は、UAEデータセンターインフラ市場の約25%を占めています。ハムリヤフリーゾーンとSAIFゾーンは、手頃なインフラ開発を促進しています。これらの地域は、物流、ヘルスケア、製造業主導のエッジ展開を引き付けています。低い土地と電力コストが、中小企業向けのモジュラー構築を可能にしています。デジタルインクルージョンへの政府の支援が、主要都市圏外での需要を増加させています。新興都市は、地域のコロケーションプロバイダーにとって未開拓の機会を提供しています。

競争力のあるインサイト:

- Khazna データセンター

- Moro Hub

- Gulf Data Hub

- Equinix, Inc.

- G42 / Core42

- シュナイダーエレクトリック

- Vertiv グループ コーポレーション

- シスコシステムズ, Inc.

- デル Inc.

- ABB

UAEのデータセンターインフラ市場は、地元のオペレーター、政府支援の団体、グローバルインフラプロバイダーの組み合わせによって形成されています。KhaznaとMoro Hubは大規模な建設と戦略的パートナーシップで支配し、Gulf Data Hubは地域のコロケーションの成長を支援しています。Equinixはドバイに拠点を置くキャリアニュートラル施設を通じて相互接続のリーダーシップを推進しています。シュナイダーエレクトリックやVertivのようなインフラベンダーは、先進的な冷却、電力、オートメーションシステムを可能にします。シスコ、デル、ABBのようなグローバルIT大手は、ネットワーク、サーバー、電力分野で重要なハードウェアを提供しています。この市場は、エネルギー効率、モジュール性、稼働時間に合わせたエンドツーエンドのソリューションを提供するプレーヤーを好みます。企業のデジタル化、ハイパースケールの需要、一貫した投資のための好ましい規制の整合性により、強い勢いを維持しています。EPC、OEM、技術プロバイダー間の戦略的提携は、将来のプロジェクトパイプラインを引き続き定義しています。

最近の開発:

- 2025年12月、ABBはNvidiaと提携し、電力需要の高まりの中でUAEとサウジアラビアに焦点を当てた湾岸データセンターインフラの成長を目指しました。このコラボレーションは次世代インフラの開発を目指しています。

- 2025年5月、シスコはG42、OpenAI、オラクル、NVIDIA、ソフトバンクグループとの戦略的MoUを通じてStargate UAEイニシアチブに参加し、2026年に200 MWから始めてアブダビに1 GWのAIデータセンターを建設します。このパートナーシップは、AIの革新とインフラ開発を推進します。