الملخص التنفيذي:

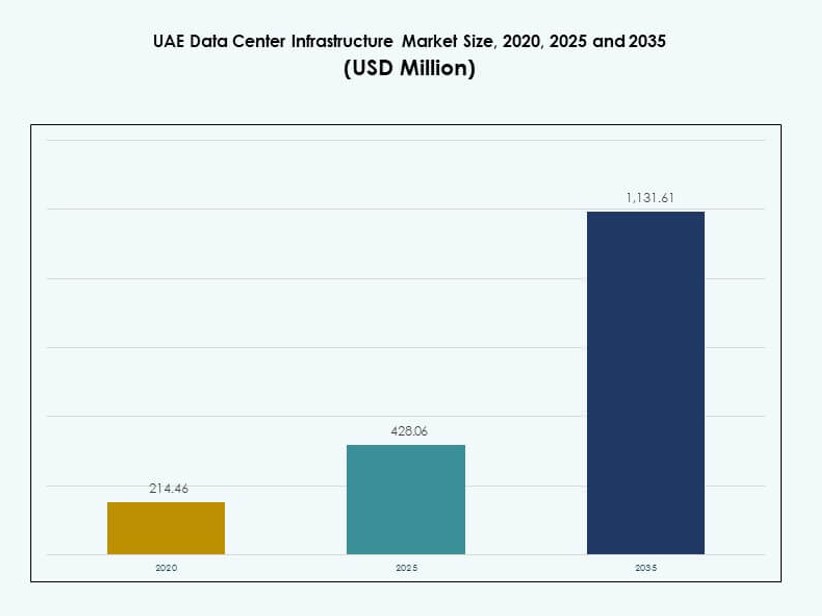

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في الإمارات العربية المتحدة بقيمة 214.46 مليون دولار أمريكي في عام 2020 ليصل إلى 428.06 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1,131.61 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 10.13% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في الإمارات 2025 |

428.06 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في الإمارات، معدل النمو السنوي المركب |

10.13% |

| حجم سوق البنية التحتية لمراكز البيانات في الإمارات 2035 |

1,131.61 مليون دولار أمريكي |

يتم تحفيز سوق البنية التحتية لمراكز البيانات في الإمارات من خلال التبني السريع للحوسبة السحابية، ونمو عبء العمل في الذكاء الاصطناعي، والتحول الرقمي القوي عبر الشركات. تستثمر الشركات في بنية تحتية قابلة للتوسع وعالية الكثافة لدعم توطين البيانات وخدمات منخفضة التأخير. يدعم الابتكار في التصميم المعياري، والتبريد المتقدم، وأنظمة الطاقة الموفرة للطاقة أهداف الموثوقية. يحتفظ السوق بقيمة استراتيجية للمستثمرين بسبب اللوائح المستقرة، والطلب على السعة طويلة الأجل، ودور الإمارات كمركز رقمي إقليمي.

داخل الشرق الأوسط، تتصدر الإمارات بسبب الاتصال القوي، والشبكات المتقدمة للاتصالات، والسياسات الحكومية الداعمة. تهيمن دبي وأبوظبي على النشاط بسبب تركيز الشركات والاستثمارات الضخمة. يظهر النمو الناشئ في الإمارات الشمالية مثل الشارقة وعجمان، مدفوعًا بتكاليف الأراضي المنخفضة والنشر المعياري. يتم تعزيز القيادة الإقليمية من خلال التبني المبكر للتكنولوجيا والتعاون القوي بين القطاعين العام والخاص.

ديناميكيات السوق:

محركات السوق

ارتفاع الرقمنة وتسارع انتقال الشركات إلى السحابة عبر القطاعات الأساسية في الإمارات

تنتقل القطاعات الحكومية والخاصة إلى استراتيجيات السحابة أولاً، مما يعزز الطلب القوي على البنية التحتية للبيانات. يسرع توسع النظم البيئية السحابية العامة والهجينة من تحديث البنية التحتية. يستفيد سوق البنية التحتية لمراكز البيانات في الإمارات من الرقمنة واسعة النطاق عبر قطاعات التمويل والرعاية الصحية واللوجستيات. تفضل الشركات نشر السحابة الخاصة للامتثال لقوانين إقامة البيانات الوطنية. يستمر الاستثمار في أنظمة الطاقة عالية الكثافة وأنظمة التبريد القابلة للتوسع في الارتفاع. تعتبر مزودو السحابة المتعددة الجنسيات الإمارات كمرتكز إقليمي لعمليات السحابة في منطقة الشرق الأوسط وشمال أفريقيا. تعزز الألياف الضوئية القوية ومحطات هبوط الكابلات البحرية من قيمة السوق. يدفع نشر الجيل الخامس في البلاد الطلب على بنية الحوسبة الطرفية. يعزز الدفع الحكومي للمدن الذكية تحديث البنية التحتية عبر العقد الرقمية.

- على سبيل المثال، وقعت دو اتفاقية بقيمة 2 مليار درهم مع مايكروسوفت لإنشاء مركز بيانات ضخم لدعم التحول السحابي، تم الإعلان عنها خلال أسبوع الذكاء الاصطناعي في دبي.

زيادة الاستثمارات في مراكز البيانات الضخمة والتجميع مدعومة بالإصلاحات التنظيمية والاقتصادية

تشهد أبوظبي ودبي إطلاق مراكز بيانات ضخمة مدعومة بالاستثمار الأجنبي المباشر. يقوم مزودو التجميع بتوسيع السعة لخدمة الشركات الرقمية الأصلية ومزودي الخدمات السحابية. تبسط المبادرات الحكومية تراخيص مراكز البيانات وقواعد التخطيط، مما يشجع اللاعبين العالميين على الاستثمار. يستمر سوق البنية التحتية لمراكز البيانات في الإمارات في الاستفادة من المناطق الحرة والحوافز الضريبية المصممة لنمو البنية التحتية الرقمية. تدعم المشاريع الجديدة في الحدائق التقنية المخصصة البناء السريع لتلبية متطلبات المراكز الضخمة. تستثمر الشركات في رفوف قابلة للتوسع، ووحدات توزيع الطاقة الفعالة، وأنظمة BESS لضمان مستقبلية المرافق. تزيد استراتيجيات تكنولوجيا المعلومات المتعددة السحابية والهجينة بين الشركات من استخدام التجميع. تدعم الصناديق المدعومة من الدولة الأبطال التقنيين المحليين الذين يستثمرون في مرافق الحافة. تتماشى الأهداف الوطنية للتحول في الطاقة مع تفويضات التصميم منخفضة PUE، مما يدفع بترقيات البنية التحتية.

الأهمية الاستراتيجية لمراكز البيانات في تعزيز دور الإمارات كمركز للأعمال الرقمية

تعزز الموقع الاستراتيجي لدولة الإمارات، بين الشرق والغرب، من إمكانياتها كمركز اتصال إقليمي. تعتمد تدفقات البيانات عبر الحدود، ورقمنة التجارة، ونمو التكنولوجيا المالية على بنية تحتية آمنة وقابلة للتوسع للبيانات. يلعب سوق البنية التحتية لمراكز البيانات في الإمارات دورًا مركزيًا في دعم السحابة السيادية، والأمن السيبراني، ومنصات الحكومة الإلكترونية. يرى المستثمرون آفاق عائد قوية في التجميع عالي العائد والنشر المعياري. يخصص اللاعبون في العقارات بشكل متزايد الأصول للبنية التحتية لمراكز البيانات بسبب الطلب على التأجير طويل الأجل. تفضل الشركات قرب البنية التحتية الرقمية لتقليل التأخير ودعم أعباء العمل الأسرع. رفعت الأحداث البارزة مثل إكسبو 2020 من أهمية جاهزية البنية التحتية. تعطي الحكومة الأولوية لتسريع الاقتصاد الرقمي من خلال بنية خدمات محلية للبيانات. توسع الشراكات الاستراتيجية مع الشركات الكبرى في السحابة من نطاق السوق وعمق العمليات.

- على سبيل المثال، افتتحت إكوينيكس مركز البيانات DX3 في مدينة الإنتاج في دبي، المصمم لدعم ما يصل إلى 1,800 خزانة. يوسع المرفق قدرة الاتصال البيني لإكوينيكس في منطقة الشرق الأوسط وشمال أفريقيا وهو أكبر مركز IBX للشركة في الشرق الأوسط.

دعم حكومي قوي للاستدامة وكفاءة الطاقة في تصميم مراكز البيانات

يدفع خطة الإمارات للوصول إلى صافي الصفر بحلول عام 2050 إلى تبني تقنيات مراكز البيانات المستدامة بشكل كبير. يركز المشغلون على استخدام حلول التبريد بالهواء والسوائل ذات الكفاءة الحرارية العالية. يتماشى سوق البنية التحتية لمراكز البيانات في الإمارات مع أطر LEED وEstidama لتقليل استهلاك الطاقة. يتسارع الاستثمار في الحرم الجامعي الذي يعمل بالطاقة الشمسية وأنظمة النسخ الاحتياطي الخضراء. تدعم الحكومة مناطق الابتكار التكنولوجي منخفض الكربون التي تجذب بناة البنية التحتية الذين يركزون على ESG. تدمج المرافق برامج BMS الذكية وبرامج DCIM لمراقبة وتحسين استهلاك الطاقة. تقلل التصميمات المعيارية والمسبقة الصنع من النفايات وتسرع من البناء. يستخدم المطورون مواد معاد تدويرها وهياكل فائقة الاستدامة في الأعمال المدنية والهيكلية. يعزز الدفع نحو الاستدامة الرقمية من جاذبية المستثمرين ومواءمة درجات ESG.

اتجاهات السوق

الذكاء الاصطناعي، التعلم الآلي، وأعباء العمل HPC تدفع نحو التخصيص في تصميم البنية التحتية

تتطلب الأحمال المتقدمة حوسبة عالية الكثافة، وشبكات ذات زمن انتقال منخفض، وتوصيل طاقة قوي. يشهد سوق البنية التحتية لمراكز البيانات في الإمارات العربية المتحدة زيادة في الطلب على الأرفف المعتمدة على وحدات معالجة الرسومات وتكوينات محسّنة للذكاء الاصطناعي. تفضل المؤسسات مجموعات الحوسبة عالية الأداء للتحليلات في الوقت الفعلي ومعالجة الفيديو. تتحول المرافق من الإعدادات التقليدية القائمة على x86 إلى بيئات معمارية مختلطة. تكتسب الشبكات عالية الإنتاجية والاتصالات البصرية زخماً. يضمن تخصيص التبريد وتخطيطات الأرفف الأداء الأمثل. يتحرك شراء البنية التحتية نحو الوحدات الخاصة بالأحمال. تتكيف مراكز البيانات لتلبية المتطلبات المتزايدة لأحمال العمل الخاصة بالذكاء الاصطناعي التوليدي وتدريب نماذج اللغة الكبيرة. يعزز توسع أحمال العمل الخاصة بالذكاء الاصطناعي التعاون المشترك بين مزودي الخدمات السحابية الضخمة ومصنعي المعدات الأصلية للبنية التحتية.

تسريع توسع الحوسبة الطرفية بفضل انتشار شبكات الجيل الخامس ونمو نظام إنترنت الأشياء

تتطلب التطبيقات ذات زمن الانتقال المنخفض مثل التنقل الذاتي، وتجارة التجزئة الذكية، والرعاية الصحية المتصلة معالجة محلية. يشهد سوق البنية التحتية لمراكز البيانات في الإمارات العربية المتحدة زيادة في مراكز البيانات الصغيرة والعقد الطرفية المعيارية عبر مناطق المدينة. يتعاون مشغلو الاتصالات ومزودو الخدمات السحابية الضخمة في نشر البنية التحتية الموزعة. تصبح المرافق ذات الأشكال المتينة وأنظمة التبريد الجاهزة للاستخدام الخارجي أكثر شيوعًا. تدعم الأرفف الطرفية النشر السريع والتكامل مع الشبكات الأساسية. يزداد الطلب على مراكز البيانات المعبأة في حاويات في حقول النفط والموانئ ومراكز اللوجستيات. تدفع أحمال العمل الحساسة للزمن تحسينات في كثافة الطاقة على مستوى الأرفف. يتطور معدات الشبكات لدعم التحويل السريع والتوجيه الديناميكي. تدفع المبادرات العامة والخاصة تغطية الحوسبة الطرفية في المناطق غير المخدومة.

نمو مراكز البيانات المعيارية الجاهزة ونماذج البناء الهجينة

تقلل الوحدات الجاهزة من وقت النشر وتزيد من القدرة على التوسع. يدمج سوق البنية التحتية لمراكز البيانات في الإمارات العربية المتحدة وحدات الطاقة والميكانيكا المعبأة في حاويات للتوسع السريع. يزداد الطلب على الوحدات المبنية في المصانع والمختبرة مسبقًا التي تلبي معايير التصميم الصارمة. يقدم مشغلو الهندسة والمشتريات والبناء بناءات هجينة تجمع بين الأطر التقليدية والمعيارية. تقلل الوحدات من التعرض للمخاطر أثناء الطقس القاسي أو تأخيرات التوريد. تساعد أنظمة التبريد الجاهزة المشغلين في الحفاظ على ميزانيات الطاقة الضيقة. تدعم التصميمات القابلة للتكرار دورات شراء أسرع وتقلل من الأخطاء في الموقع. يتسارع التبني في سيناريوهات التحديث حيث تحد السرعة وقيود الموقع من البناء التقليدي. يتعاون مطورو العقارات مع بائعي الوحدات المعيارية لتسريع إدخال المستأجرين.

صعود البنية التحتية المعرفة بالبرمجيات وتكامل الأتمتة الذكية

يتحول إدارة البنية التحتية من العمليات المعتمدة على الأجهزة إلى العمليات المعرفة بالبرمجيات. يدمج سوق البنية التحتية لمراكز البيانات في الإمارات العربية المتحدة إدارة البنية التحتية لمراكز البيانات والتنظيم المدفوع بالذكاء الاصطناعي للصيانة التنبؤية وتحسين الأحمال. تستخدم المرافق الأتمتة لتنظيم تدفق الهواء والرطوبة واستهلاك الطاقة في الوقت الفعلي. تساعد أنظمة التخزين والطاقة المعرفة بالبرمجيات في تقليل الإفراط في التخصيص. يحسن التخصيص الديناميكي للموارد من وقت التشغيل ومستويات الخدمة. ينشر مشغلو مراكز البيانات التوائم الرقمية لمحاكاة أداء البنية التحتية تحت الضغط. تحسن منصات الإدارة عن بعد من الاستجابة عبر المواقع الطرفية والسحابية الضخمة. تعزز أجهزة الاستشعار الذكية وبيانات القياس عن بعد الذكاء التشغيلي. تدعم الأتمتة تقارير الامتثال والالتزام باتفاقيات مستوى الخدمة للعملاء المشتركين.

تحديات السوق

ارتفاع تكاليف الطاقة، متطلبات التبريد، وندرة الأراضي في المناطق الحضرية الرئيسية

يشكل التبريد جزءًا كبيرًا من النفقات التشغيلية، خاصة في البيئات الصحراوية. يواجه سوق البنية التحتية لمراكز البيانات في الإمارات ارتفاعًا في النفقات الرأسمالية في أنظمة إدارة الحرارة. يجب على المشغلين التصميم لتحمل درجات الحرارة القصوى ومستويات الرطوبة المنخفضة. تحد تكاليف العقارات في دبي وأبو ظبي من التوسع الكبير في المناطق الأساسية. تحتاج المواقع إلى شبكات احتياطية، مبردات فعالة، ومحيطات آمنة، مما يزيد من تكاليف التطوير. غالبًا ما تفتقر عقود شراء الطاقة إلى القدرة على التنبؤ بالأسعار على المدى الطويل. تدفع عمليات النشر عالية الكثافة طاقة الرفوف إلى مستويات تزيد عن 20 كيلو واط، مما يتطلب احتواء متقدم. يضيف التكرار في التبريد إلى استهلاك الطاقة وتكاليف المعدات. يجب أن تستوعب أسطح مراكز البيانات الأحمال الميكانيكية الكبيرة والألواح الشمسية، مما يزيد من تعقيد الهيكل.

نقص المواهب، الامتثال التنظيمي، وقيود الربط البيني

تواجه الإمارات محدودية في توفر المهنيين المهرة في تصميم وتشغيل مراكز البيانات والأمن السيبراني. يتطلب سوق البنية التحتية لمراكز البيانات في الإمارات تطوير مهارات مستمر وشهادات متخصصة. يتنقل المشغلون بين سيادة البيانات المتطورة، تقارير الكربون، واشتراطات استعادة الكوارث. تختلف أطر الامتثال بين الإمارات، مما يسبب احتكاكًا تنظيميًا. يبقى الربط البيني بين مزودي السحابة والناقلين مجزأً في المناطق من الفئة الثانية. يفتقر اللاعبون الأصغر إلى الوصول إلى نقاط تبادل الإنترنت المحايدة وفنادق الناقلين. تؤخر تحديات البنية التحتية القديمة والتجديد جهود التحديث. يتجاوز الطلب قدرة برامج التدريب، مما يخلق مخاطر تشغيلية للبناءات الجديدة.

فرص السوق

ارتفاع الطلب على مشاريع البناء الكبيرة الجديدة والبناء الطرفي عبر المناطق الحرة والحدائق الصناعية

يوفر سوق البنية التحتية لمراكز البيانات في الإمارات نموًا طويل الأجل للمستثمرين الذين يستهدفون مشاريع البناء الكبيرة الجديدة. تقدم الحدائق الصناعية في دبي الجنوب، أبو ظبي كيزاد، والشارقة الحمرية حوافز للأراضي والمرافق. سيقود النمو في الذكاء الاصطناعي، الألعاب، والبث الإعلامي عمليات نشر أعباء العمل الجديدة على نطاق واسع. يمكن للمطورين الاستفادة من البناء المعياري لتقليل جداول التسليم وجذب المستأجرين العالميين. تخلق عمليات النشر الطرفية في اللوجستيات والمدن الذكية إمكانات توسع في المناطق الثانوية.

الشراكات الاستراتيجية والتصنيع المحلي لمكونات البنية التحتية الأساسية

تقلل الشراكات مع شركات الهندسة والمشتريات المحلية ومصنعي معدات الطاقة من الاعتماد على الواردات. يستفيد سوق البنية التحتية لمراكز البيانات في الإمارات من القدرة المحلية المتزايدة في أنظمة UPS، المفاتيح الكهربائية، وأنظمة الاحتواء. يقلل التوريد المحلي من أوقات التسليم ويحسن التحكم في التكاليف. يخلق البحث والتطوير بين القطاعين العام والخاص في تخزين الطاقة والتبريد الذكي ميزة تنافسية. يدعم التوطين خلق فرص العمل الوطنية ويحقق أهداف القيمة المحلية المضافة (ICV) في الإمارات.

تقسيم السوق

حسب نوع البنية التحتية

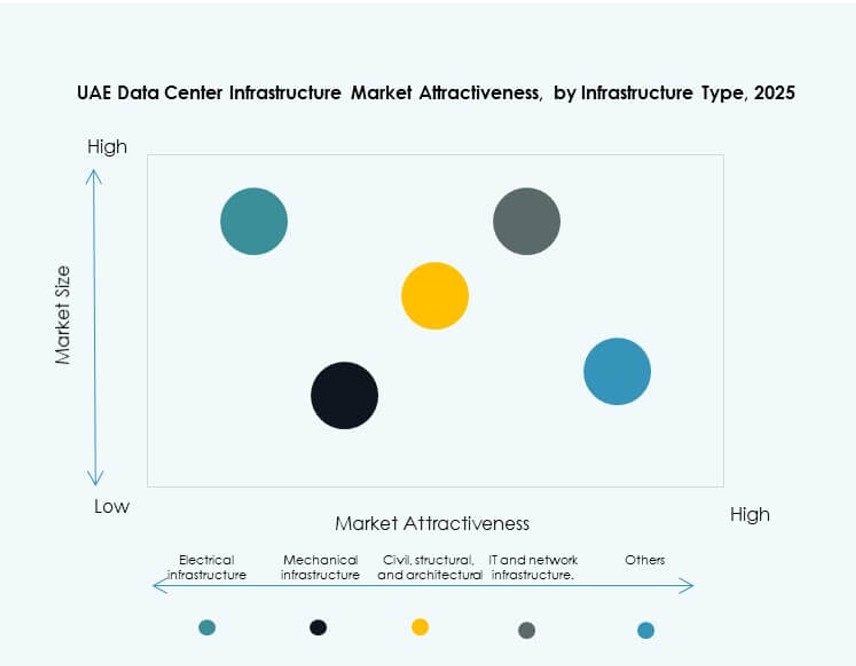

يقود سوق البنية التحتية لمراكز البيانات في الإمارات العربية المتحدة البنية التحتية الكهربائية، حيث تستحوذ على الحصة الأكبر بسبب كثافة الطاقة العالية واحتياجات الجاهزية. تليها البنية التحتية الميكانيكية مع الطلب القوي على أنظمة التبريد الدقيقة. تنمو قطاعات البنية التحتية المدنية/الهيكلية وتكنولوجيا المعلومات/الشبكات بشكل مطرد مع تقدم النمطية وتكامل الأرفف. تظل التحديثات الهيكلية حيوية في المباني الجديدة وترقيات الفئات. تشمل فئة “الأخرى” الأنظمة الداعمة مثل منصات إدارة مراكز البيانات (DCIM) وعناصر الأمان المادي.

حسب البنية التحتية الكهربائية

تهيمن أنظمة الطاقة غير المنقطعة (UPS) على البنية التحتية الكهربائية بسبب معايير الجاهزية والتكرار العالية في الإمارات. تكتسب وحدات توزيع الطاقة (PDUs) وأنظمة تخزين الطاقة بالبطاريات (BESS) زخماً في إعدادات الفئة الثالثة والرابعة. تشهد مفاتيح التحويل ومفاتيح التوزيع نمواً مستقراً في المنشآت الحرجة. يصبح تكامل خدمات المرافق أكثر سلاسة مع تحسين البنية التحتية للشبكة. يرتفع الطلب على وحدات توزيع الطاقة الذكية لإدارة الأرفف عالية الكثافة والأحمال الديناميكية.

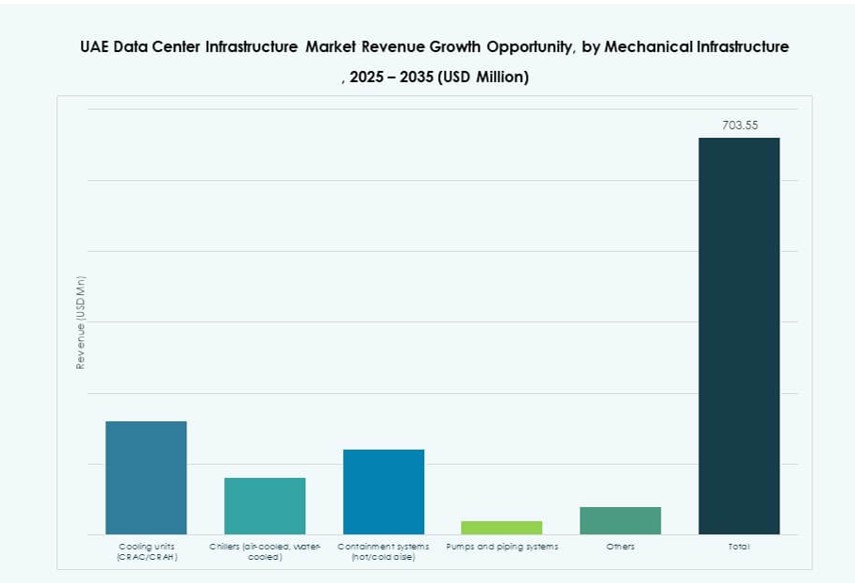

حسب البنية التحتية الميكانيكية

تحتفظ وحدات التبريد (CRAC/CRAH) بالحصة الأكبر بسبب الظروف المناخية القاسية. يتم تبني المبردات، خاصة الوحدات المبردة بالهواء، بشكل واسع في منشآت النطاق الفائق والتجميع المشترك. تكتسب أنظمة الاحتواء زخماً لتحقيق كفاءة الممرات الساخنة/الباردة. تتطور أنظمة المضخات والأنابيب لدعم تكامل التبريد السائل. تساعد تقنيات التبريد النمطية في تحقيق أهداف الاستدامة وتقليل النفقات التشغيلية (OPEX).

حسب البنية التحتية المدنية / الهيكلية والمعمارية

تقود الأنظمة النمطية والمسبقة الصنع هذا القطاع، مما يتيح النشر السريع. توفر مكونات الهيكل الفوقي باستخدام الهجائن الخرسانية-الفولاذية مرونة هيكلية. تظل الأرضيات المرتفعة والأسقف المعلقة شائعة في إعدادات المؤسسات والتجميع المشترك. ترتفع الاستثمارات في إعداد الموقع والأساسات مع الطلب على النطاق الفائق. تدعم أغلفة المباني عالية الجودة العزل الحراري والاستدامة التشغيلية.

حسب البنية التحتية لتكنولوجيا المعلومات والشبكات

تحرك معدات الخوادم والشبكات قطاع البنية التحتية لتكنولوجيا المعلومات. هناك طلب على الأرفف والحاويات بسبب الكثافة المتزايدة وتحسين تدفق الهواء. تتحول حلول التخزين إلى نماذج هجينة لتحسين الأداء. تتوسع تركيبات الكابلات والألياف الضوئية مع نمو عرض النطاق الترددي. يدمج بائعو المعدات تصاميم موفرة للطاقة مع ميزات المراقبة عن بعد.

حسب نوع مركز البيانات

تهيمن مراكز البيانات ذات النطاق الفائق على سوق البنية التحتية لمراكز البيانات في الإمارات العربية المتحدة، مدفوعة بالاستثمارات من الشركات السحابية الكبرى. تتوسع منشآت التجميع المشترك بسرعة، لتخدم الشركات الصغيرة والمتوسطة وقطاعات التكنولوجيا المالية. تنمو مراكز البيانات الطرفية بالتوازي مع نشر المدن الذكية. تحافظ مراكز البيانات المؤسسية على أهميتها في الصناعات المنظمة. تشمل مراكز البيانات الأخرى المنشآت التي تديرها الحكومة والدفاع.

حسب نموذج التسليم

تقود نماذج التصميم-البناء/EPC في عمليات النشر واسعة النطاق بسبب التنفيذ الشامل. تنمو النماذج النمطية المبنية في المصانع بسرعة، خاصة في البيئات الطرفية. تدعم نماذج التسليم الجاهزة وإدارة البناء عمليات البناء في القطاع الخاص. يكتسب تسليم التحديث/الترقية زخماً مع تحديث المواقع القديمة للعمليات. تؤثر جداول المشاريع الزمنية على اختيار نموذج التسليم.

حسب نوع الفئة

تهيمن مراكز البيانات من الفئة الثالثة بسبب التوازن بين الكفاءة من حيث التكلفة والوقت التشغيلي. تنمو مرافق الفئة الرابعة في القطاعات الحيوية مثل البنوك والدفاع. تشهد الفئتان الأولى والثانية تبنيًا أقل حيث تسعى الشركات إلى مرونة أعلى. تستهدف العديد من الإنشاءات الجديدة جاهزية الفئة الثالثة مع قدرات الفئة الرابعة. توجه الشهادات والامتثال لاتفاقيات مستوى الخدمة اختيار الفئة.

رؤى إقليمية

هيمنة دبي بسبب كثافة النظام البيئي الرقمي وحوافز المناطق الحرة

تقود دبي سوق بنية تحتية لمراكز البيانات في الإمارات بحصة تزيد عن 45%. تضم المدينة مراكز تجميع رئيسية، وبنية تحتية للاتصالات، وحرم جامعي واسع النطاق. تقدم مدينة دبي للإنترنت وواحة دبي للسيليكون حوافز لمقدمي الخدمات الرقمية. يعزز الاتصال القوي عبر الكابلات البحرية ونقاط تبادل الإنترنت الدولية ميزتها. يدفع تبني الإمارة المبكر لتقنيات الجيل الخامس وتطبيقات المدن الذكية نشر البنية التحتية المتطورة. تفضل الشركات متعددة الجنسيات دبي لاستضافة إقليمية بسبب اللوائح الصديقة للأعمال.

- على سبيل المثال، يمتد مركز بيانات دو في واحة دبي للسيليكون على مساحة 9,000 متر مربع مع حمل نهائي لتكنولوجيا المعلومات بقوة 6.0 ميجاوات، وشهادة الفئة الثالثة من معهد Uptime، وتبريد تبخيري غير مباشر.

أبوظبي توسع دورها من خلال السحابة السيادية والاستثمار في الذكاء الاصطناعي والوصول إلى المرافق

تمتلك أبوظبي حوالي 30% من حصة السوق، مع تركيز متزايد على السحابة الحكومية، ومراكز بيانات الدفاع، ومجموعات الذكاء الاصطناعي. تستفيد المدينة من إمدادات الطاقة المستقرة، وتوافر الأراضي الخضراء، والقدرات المتزايدة في الهندسة والمشتريات والبناء. توفر كيزاد ومصدر مناطق استراتيجية للاستثمار في البنية التحتية. تدعم الكيانات المملوكة للدولة شراكات واسعة النطاق مع مقدمي الخدمات العالميين. تركز الأهداف الرقمية لرؤية 2030 للعاصمة على سيادة البيانات والمرونة الإلكترونية.

- على سبيل المثال، يتضمن حرم كيزاد لمراكز بيانات خزنة في أبوظبي ستة مرافق كل منها بسعة 6 ميجاوات، بإجمالي 36 ميجاوات و8,200 متر مربع من المساحات البيضاء، وهو محايد للناقل مع شهادة الفئة الثالثة.

الشارقة والإمارات الشمالية تظهر مع النمو الصناعي وإمكانيات المرافق المتطورة

تمتلك الشارقة والإمارات الشمالية مجتمعة حوالي 25% من سوق بنية تحتية لمراكز البيانات في الإمارات. تروج منطقة حرة الحمرية ومنطقة SAIF لتطوير البنية التحتية بأسعار معقولة. تجذب هذه المناطق عمليات النشر المتطورة المدفوعة باللوجستيات والرعاية الصحية والتصنيع. تتيح تكاليف الأراضي والطاقة المنخفضة بناءات معيارية للشركات الصغيرة والمتوسطة. يزيد دعم الحكومة للشمول الرقمي من الطلب خارج المناطق الحضرية الأساسية. تقدم المدن الناشئة فرصًا غير مستغلة لمقدمي خدمات التجميع الإقليميين.

رؤى تنافسية:

- مراكز بيانات خزنة

- مورو هب

- جلف داتا هب

- إكوينيكس، إنك.

- جي42 / كور42

- شنايدر إلكتريك

- مجموعة فيرتيف كورب.

- سيسكو سيستمز، إنك.

- ديل إنك.

- إيه بي بي

يتشكل سوق البنية التحتية لمراكز البيانات في الإمارات العربية المتحدة من خلال مزيج من المشغلين المحليين والكيانات المدعومة من الحكومة ومقدمي البنية التحتية العالميين. تهيمن خزنة ومورو هب من خلال الإنشاءات واسعة النطاق والشراكات الاستراتيجية، بينما يدعم جلف داتا هب نمو الاستضافة المشتركة الإقليمي. تقود إكوينيكس الريادة في الربط من خلال منشآتها المحايدة في دبي. تمكّن شركات البنية التحتية مثل شنايدر إلكتريك وفيرتيف أنظمة التبريد والطاقة والأتمتة المتقدمة. توفر عمالقة تكنولوجيا المعلومات العالمية مثل سيسكو وديل وإيه بي بي الأجهزة الحيوية عبر مجالات الشبكة والخادم والطاقة. يفضل السوق اللاعبين الذين يقدمون حلولاً شاملة تتماشى مع كفاءة الطاقة والوحدات والجاهزية. يحافظ على زخم قوي بفضل الرقمنة المستمرة للمؤسسات، والطلب على البنية التحتية الضخمة، والمواءمة التنظيمية المواتية للاستثمار. تستمر التحالفات الاستراتيجية بين شركات EPC وOEM ومقدمي التكنولوجيا في تحديد خطوط المشاريع المستقبلية.

التطورات الأخيرة:

- في ديسمبر 2025، تعاونت إيه بي بي مع نفيديا لاستهداف النمو في بنية تحتية لمراكز البيانات في الخليج، مع التركيز على الإمارات العربية المتحدة والمملكة العربية السعودية وسط ارتفاع الطلب على الكهرباء. يهدف هذا التعاون إلى تطوير بنية تحتية من الجيل التالي،

- في مايو 2025، انضمت سيسكو إلى مبادرة ستارغيت الإمارات من خلال مذكرة تفاهم استراتيجية مع جي42، وأوبن إيه آي، وأوراكل، وإنفيديا، وسوفت بنك جروب لبناء مركز بيانات للذكاء الاصطناعي بقدرة 1 جيجاوات في أبوظبي، بدءًا بـ 200 ميجاوات في 2026. تعزز الشراكة الابتكار في الذكاء الاصطناعي وتطوير البنية التحتية.