Resumo executivo:

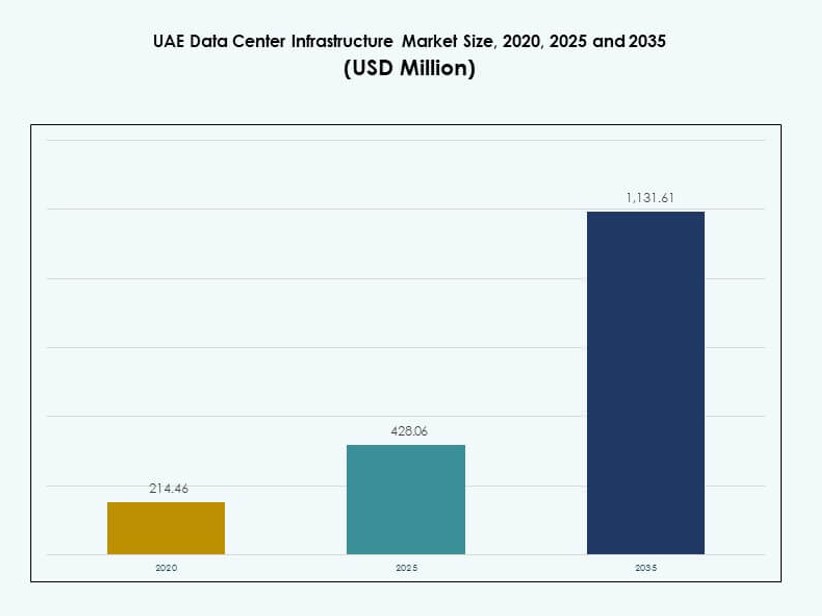

O tamanho do mercado de infraestrutura de data centers dos Emirados Árabes Unidos foi avaliado em USD 214,46 milhões em 2020, para USD 428,06 milhões em 2025, e é previsto alcançar USD 1.131,61 milhões até 2035, com um CAGR de 10,13% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers dos EAU 2025 |

USD 428,06 Milhões |

| Mercado de Infraestrutura de Data Centers dos EAU, CAGR |

10,13% |

| Tamanho do Mercado de Infraestrutura de Data Centers dos EAU 2035 |

USD 1.131,61 Milhões |

O mercado de infraestrutura de data centers dos EAU é impulsionado pela rápida adoção da nuvem, crescimento de cargas de trabalho de IA e forte transformação digital nas empresas. As empresas investem em infraestrutura escalável e de alta densidade para suportar a localização de dados e serviços de baixa latência. A inovação em design modular, resfriamento avançado e sistemas de energia eficientes em termos de energia apoia os objetivos de confiabilidade. O mercado possui valor estratégico para investidores devido a regulamentações estáveis, demanda de capacidade a longo prazo e o papel dos EAU como um hub digital regional.

Dentro do Oriente Médio, os EAU lideram devido à forte conectividade, redes de telecomunicações avançadas e políticas governamentais de apoio. Dubai e Abu Dhabi dominam a atividade devido à concentração de empresas e investimentos em hiperescala. O crescimento emergente aparece nos emirados do norte, como Sharjah e Ajman, impulsionado por menores custos de terra e implantações modulares. A liderança regional é reforçada pela adoção precoce de tecnologia e forte colaboração público-privada.

Dinâmica do Mercado:

Impulsores do Mercado

Crescente Digitalização e Migração Acelerada para a Nuvem Empresarial nos Setores Centrais dos EAU

Os setores governamentais e privados estão transitando para estratégias de prioridade na nuvem, alimentando uma forte demanda por infraestrutura de dados. A expansão dos ecossistemas de nuvem pública e híbrida está acelerando as atualizações de infraestrutura. O mercado de infraestrutura de data centers dos EAU se beneficia da digitalização em larga escala nos setores financeiro, de saúde e logística. As empresas priorizam implantações de nuvem privada para cumprir as leis nacionais de residência de dados. O investimento em sistemas de energia de alta densidade e resfriamento escalável continua a aumentar. Provedores multinacionais de nuvem veem os EAU como um ponto de ancoragem regional para operações de nuvem no MENA. Fortes fibras ópticas e estações de aterrissagem de cabos submarinos aumentam a proposta de valor do mercado. O lançamento do 5G no país impulsiona a demanda por arquitetura de computação de borda. O impulso do governo para cidades inteligentes amplifica a modernização da infraestrutura em nós digitais.

- Por exemplo, a du assinou um acordo de AED 2 bilhões com a Microsoft para um data center hyperscale para apoiar a migração para a nuvem, anunciado durante a Semana de IA de Dubai.

Aumento dos Investimentos em Hyperscale e Colocation Apoiado por Reformas Regulatórias e Econômicas

Abu Dhabi e Dubai estão presenciando lançamentos de data centers hyperscale apoiados por investimento estrangeiro direto. Provedores de colocation expandem a capacidade para atender empresas nativas digitais e fornecedores de serviços em nuvem. Iniciativas governamentais simplificam o licenciamento e as regras de zoneamento de data centers, incentivando investidores globais. O Mercado de Infraestrutura de Data Centers dos EAU continua a se beneficiar de zonas francas e incentivos fiscais voltados para o crescimento da infraestrutura digital. Projetos greenfield em parques tecnológicos dedicados apoiam construções rápidas para requisitos hyperscale. Empresas investem em racks escaláveis, PDUs eficientes e sistemas BESS para garantir a longevidade das instalações. Estratégias de TI híbrida e multicloud entre empresas aumentam a adoção de colocation. Fundos estatais apoiam campeões tecnológicos domésticos investindo em instalações de edge. Metas nacionais de transição energética alinham-se com mandatos de design de baixo PUE, impulsionando atualizações de infraestrutura.

Importância Estratégica dos Data Centers no Fortalecimento do Papel dos EAU como um Hub de Negócios Digitais

A localização estratégica dos EAU, entre o Oriente e o Ocidente, aumenta seu potencial como um hub regional de interconexão. Fluxos de dados transfronteiriços, digitalização do comércio e crescimento do fintech dependem de uma infraestrutura de dados segura e escalável. O Mercado de Infraestrutura de Data Centers dos EAU desempenha um papel central no apoio a plataformas de nuvem soberana, cibersegurança e governo eletrônico. Investidores veem fortes perspectivas de retorno em colocation de alto rendimento e implantações modulares. Participantes do setor imobiliário cada vez mais alocam ativos para infraestrutura de DC devido à demanda de leasing de longo prazo. Empresas priorizam a proximidade da infraestrutura digital para reduzir a latência e suportar cargas de trabalho mais rápidas. Eventos de alto perfil como a Expo 2020 elevaram a urgência para a prontidão da infraestrutura. O governo prioriza a aceleração da economia digital através de uma arquitetura de serviços com dados localizados. Parcerias estratégicas com grandes empresas de nuvem expandem a amplitude do mercado e a profundidade operacional.

- Por exemplo, a Equinix abriu seu data center DX3 na Dubai Production City, projetado para suportar até 1.800 gabinetes. A instalação expande a capacidade de interconexão da Equinix na região MENA e é o maior IBX da empresa no Oriente Médio.

Forte Apoio Governamental para Sustentabilidade e Eficiência Energética no Design de Data Centers

O plano Net Zero dos EAU até 2050 está impulsionando a adoção agressiva de tecnologias sustentáveis para data centers. Operadores focam no uso de soluções resfriadas a ar e líquido com alta eficiência térmica. O Mercado de Infraestrutura de Data Centers dos EAU alinha-se com os frameworks LEED e Estidama para reduzir o consumo de energia. O investimento em campi movidos a energia solar e sistemas de backup verdes acelera. O governo apoia zonas de inovação tecnológica de baixo carbono que atraem construtores de infraestrutura focados em ESG. Instalações integram software inteligente de BMS e DCIM para monitorar e otimizar o consumo de energia. Designs modulares e pré-fabricados reduzem o desperdício e aceleram a construção. Desenvolvedores utilizam materiais reciclados e superestruturas sustentáveis em obras civis e estruturais. O impulso pela sustentabilidade digital aumenta o apelo dos investidores e o alinhamento com pontuações ESG.

Tendências de Mercado

IA, Aprendizado de Máquina e Cargas de Trabalho de HPC Impulsionando a Personalização no Design de Infraestrutura

Trabalhos avançados exigem computação de alta densidade, redes de baixa latência e entrega de energia robusta. O mercado de infraestrutura de data centers dos Emirados Árabes Unidos testemunha uma crescente demanda por racks baseados em GPU e configurações otimizadas para IA. As empresas priorizam clusters de HPC para análises em tempo real e processamento de vídeo. As instalações estão mudando de configurações tradicionais baseadas em x86 para ambientes de arquitetura mista. Redes de alta capacidade e interconexões ópticas ganham força. A personalização do resfriamento e dos layouts de racks garante desempenho máximo. A aquisição de infraestrutura está se movendo em direção à modularidade específica para cargas de trabalho. Os data centers se adaptam para atender aos crescentes requisitos de IA generativa e cargas de trabalho de treinamento de LLM. A expansão das cargas de trabalho de IA promove o co-desenvolvimento entre hyperscalers e OEMs de infraestrutura.

Expansão da Computação de Borda Acelerada pelo Lançamento do 5G e Crescimento do Ecossistema IoT

Aplicações de baixa latência como mobilidade autônoma, varejo inteligente e saúde conectada exigem processamento localizado. O mercado de infraestrutura de data centers dos Emirados Árabes Unidos observa um aumento em micro data centers e nós modulares de borda em zonas urbanas. Operadoras de telecomunicações e hyperscalers colaboram em implantações de infraestrutura distribuída. Instalações com fatores de forma robustos e sistemas de resfriamento prontos para ambientes externos tornam-se mais comuns. Racks de borda suportam implantação rápida e integração com redes centrais. A demanda por data centers conteinerizados cresce em campos petrolíferos, portos e centros logísticos. Cargas de trabalho sensíveis à latência impulsionam melhorias na densidade energética em nível de rack. Equipamentos de rede evoluem para suportar failover rápido e roteamento dinâmico. Iniciativas público-privadas impulsionam a cobertura de borda em zonas carentes.

Crescimento de Data Centers Modulares Pré-fabricados e Modelos de Construção Híbridos

Módulos pré-fabricados reduzem o tempo de implantação e aumentam a escalabilidade. O mercado de infraestrutura de data centers dos Emirados Árabes Unidos incorpora blocos de energia e mecânicos conteinerizados para rápida expansão. A demanda cresce por unidades construídas em fábrica e pré-testadas que atendem a tolerâncias de design rigorosas. Jogadores de EPC oferecem construções híbridas combinando estruturas tradicionais e modulares. Módulos reduzem a exposição ao risco durante condições climáticas adversas ou atrasos no fornecimento. Sistemas de resfriamento pré-fabricados ajudam os operadores a manter orçamentos de energia apertados. Designs repetíveis suportam ciclos de aquisição mais rápidos e reduzem erros no local. A adoção acelera em cenários de retrofit onde a velocidade e as restrições do local limitam construções tradicionais. Desenvolvedores imobiliários fazem parcerias com fornecedores modulares para rápida integração de inquilinos.

Ascensão da Infraestrutura Definida por Software e Integração de Automação Inteligente

A gestão de infraestrutura está mudando de operações centradas em hardware para operações definidas por software. O mercado de infraestrutura de data centers dos Emirados Árabes Unidos integra DCIM e orquestração impulsionada por IA para manutenção preditiva e otimização de carga. As instalações usam automação para regular o fluxo de ar, umidade e consumo de energia em tempo real. Sistemas de armazenamento e energia definidos por software ajudam a reduzir a superprovisionamento. A alocação dinâmica de recursos melhora o tempo de atividade e os níveis de serviço. Operadores de DC implantam gêmeos digitais para simular o desempenho da infraestrutura sob estresse. Plataformas de gerenciamento remoto melhoram a capacidade de resposta em locais de borda e hyperscale. Sensores inteligentes e dados de telemetria aprimoram a inteligência operacional. A automação apoia relatórios de conformidade e adesão a SLA para clientes de colocation.

Desafios do Mercado

Altos Custos de Energia, Demandas de Resfriamento e Escassez de Terras em Zonas Urbanas Principais

O resfriamento representa uma grande parte das despesas operacionais, especialmente em ambientes desérticos. O Mercado de Infraestrutura de Data Center nos EAU enfrenta altos CapEx em sistemas de gerenciamento térmico. Os operadores devem projetar para suportar temperaturas extremas e baixos níveis de umidade. Os custos imobiliários em Dubai e Abu Dhabi limitam a expansão em grande escala nas zonas centrais. Os locais precisam de redes de backup, chillers eficientes e perímetros seguros, aumentando os custos de desenvolvimento. Os contratos de aquisição de energia muitas vezes carecem de previsibilidade de preços a longo prazo. Implantações de alta densidade elevam a potência dos racks para níveis de 20kW+, exigindo contenção avançada. A redundância de resfriamento aumenta o consumo de energia e os custos de equipamentos. Os telhados dos data centers devem acomodar grandes cargas mecânicas e painéis solares, aumentando a complexidade estrutural.

Escassez de Talentos, Conformidade Regulatória e Limitações de Interconexão

Os EAU enfrentam disponibilidade limitada de profissionais qualificados em design, operações e cibersegurança de data centers. O Mercado de Infraestrutura de Data Center nos EAU requer aprimoramento constante de habilidades e certificações especializadas. Os operadores navegam por mandatos em evolução de soberania de dados, relatórios de carbono e recuperação de desastres. As estruturas de conformidade diferem entre os emirados, causando atrito regulatório. A interconexão entre provedores de nuvem e operadoras permanece fragmentada em zonas de Nível 2. Jogadores menores não têm acesso a IXPs neutros e hotéis de operadoras. Infraestrutura legada e desafios de retrofit atrasam os esforços de modernização. A demanda supera a capacidade dos programas de treinamento, criando risco operacional para novas construções.

Oportunidades de Mercado

Crescente Demanda por Construções Greenfield em Grande Escala e Edge em Zonas Francas e Parques Industriais

O Mercado de Infraestrutura de Data Center nos EAU oferece crescimento a longo prazo para investidores que visam projetos greenfield em grande escala. Parques industriais em Dubai South, Abu Dhabi KIZAD e Sharjah Hamriyah oferecem incentivos de terras e utilidades. O crescimento em IA, jogos e streaming de mídia impulsionará novas implantações de carga de trabalho em escala. Os desenvolvedores podem aproveitar a construção modular para reduzir prazos de entrega e atrair inquilinos globais. Implantações de edge em logística e cidades inteligentes criam potencial de expansão em zonas secundárias.

Parcerias Estratégicas e Fabricação Local de Componentes de Infraestrutura Principal

Parcerias com EPCs locais e fabricantes de equipamentos de energia reduzem a dependência de importações. O Mercado de Infraestrutura de Data Center nos EAU se beneficia da crescente capacidade doméstica em UPS, painéis de distribuição e sistemas de contenção. O fornecimento local reduz os prazos de entrega e melhora o controle de custos. A pesquisa e desenvolvimento público-privada em armazenamento de energia e resfriamento inteligente cria vantagem competitiva. A localização apoia a criação de empregos nacionais e atende às metas de Valor Local (ICV) dos EAU.

Segmentação de Mercado

Por Tipo de Infraestrutura

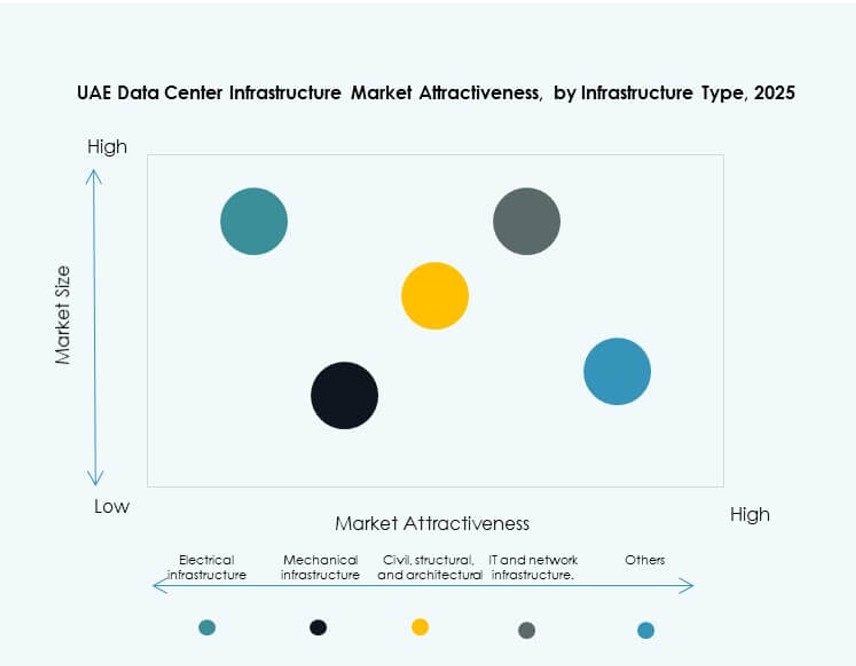

O Mercado de Infraestrutura de Data Centers dos Emirados Árabes Unidos é liderado pela infraestrutura elétrica, representando a maior participação devido à alta densidade de energia e necessidades de tempo de atividade. A infraestrutura mecânica segue com forte demanda por sistemas de resfriamento de precisão. Os segmentos de infraestrutura civil/estrutural e de TI/rede crescem de forma constante à medida que a modularidade e a integração de racks avançam. As atualizações estruturais permanecem críticas em novas construções e atualizações de Nível. A categoria “Outros” inclui sistemas de suporte como plataformas DCIM e elementos de segurança física.

Por Infraestrutura Elétrica

A fonte de alimentação ininterrupta (UPS) domina a infraestrutura elétrica devido aos altos padrões de disponibilidade e redundância dos EAU. Unidades de distribuição de energia (PDUs) e sistemas de armazenamento de energia por bateria (BESS) ganham força em configurações de Nível III/IV. Interruptores de transferência e quadros de distribuição veem crescimento estável em instalações críticas. A integração do serviço de utilidade torna-se mais suave com uma melhor infraestrutura de rede. A demanda por PDUs inteligentes aumenta para gerenciar racks de alta densidade e cargas dinâmicas.

Por Infraestrutura Mecânica

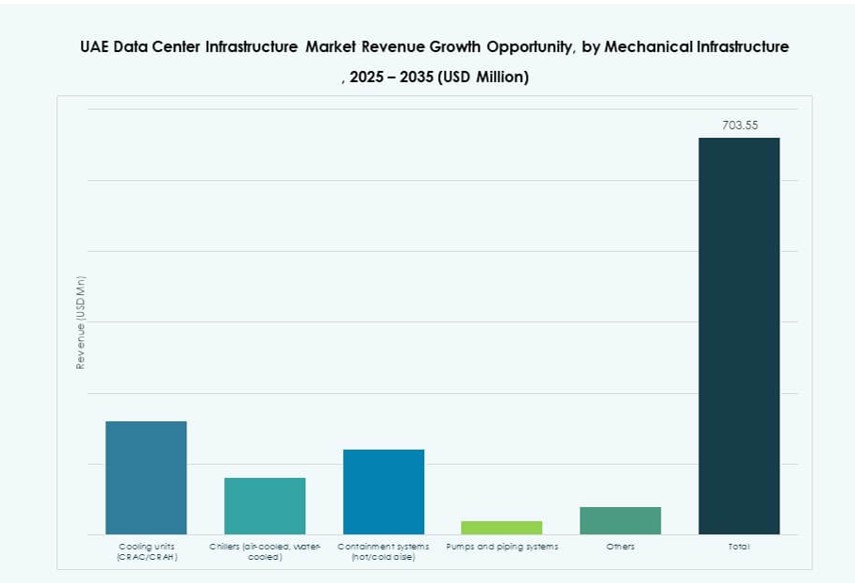

Unidades de resfriamento (CRAC/CRAH) detêm a maior participação devido às condições climáticas extremas. Resfriadores, especialmente unidades resfriadas a ar, são amplamente adotados em instalações de hiperescala e colocation. Sistemas de contenção ganham impulso para eficiência de corredor quente/frio. Bombas e sistemas de tubulação evoluem para suportar a integração de resfriamento líquido. Tecnologias de resfriamento modulares ajudam a alcançar metas de sustentabilidade e reduzir OPEX.

Por Civil / Estrutural & Arquitetônico

Sistemas modulares e pré-fabricados estão liderando este segmento, permitindo implantação rápida. Componentes de superestrutura usando híbridos de concreto-aço oferecem resiliência estrutural. Pisos elevados e tetos suspensos permanecem comuns em configurações empresariais e de colocation. Investimentos em preparação de locais e fundações aumentam com a demanda de hiperescala. Envelopes de construção de alta qualidade apoiam o isolamento térmico e a sustentabilidade operacional.

Por Infraestrutura de TI & Rede

Equipamentos de servidor e rede impulsionam o segmento de infraestrutura de TI. Racks e gabinetes estão em demanda devido ao aumento da densidade e otimização do fluxo de ar. Soluções de armazenamento mudam para modelos híbridos para melhor desempenho. Instalações de cabeamento e fibra óptica escalam com o crescimento da largura de banda. Fornecedores de equipamentos integram designs eficientes em termos de energia com recursos de monitoramento remoto.

Por Tipo de Data Center

Os data centers de hiperescala dominam o Mercado de Infraestrutura de Data Centers dos EAU, impulsionados por investimentos de grandes empresas de nuvem. Instalações de colocation expandem-se rapidamente, atendendo aos setores de PMEs e fintech. Data centers de borda crescem em linha com implantações de cidades inteligentes. Data centers empresariais mantêm relevância em indústrias regulamentadas. Outros data centers incluem instalações operadas pelo governo e defesa.

Por Modelo de Entrega

Modelos de design-construção/EPC lideram em implantações em larga escala devido à execução de ponta a ponta. Modelos modulares construídos em fábrica crescem rapidamente, especialmente em ambientes de borda. Modelos de gestão de construção e turnkey apoiam construções do setor privado. A entrega de retrofit/atualização ganha força à medida que sites legados modernizam operações. Cronogramas de projetos influenciam a escolha do modelo de entrega.

Por Tipo de Nível

Os data centers Tier III dominam devido ao equilíbrio entre custo-eficiência e tempo de atividade. As instalações Tier IV crescem em segmentos críticos como bancos e defesa. Os Tiers I e II veem menos adoção à medida que as empresas buscam maior resiliência. Muitas novas construções visam a prontidão Tier III com capacidades Tier IV. A certificação e a conformidade com SLA orientam a seleção de tier.

Insights Regionais

Domínio de Dubai Devido à Densidade do Ecossistema Digital e Incentivos de Zona Franca

Dubai lidera o Mercado de Infraestrutura de Data Center dos EAU com mais de 45% de participação. A cidade abriga grandes hubs de colocation, infraestrutura de telecomunicações e campi de hiperescala. Dubai Internet City e Dubai Silicon Oasis oferecem incentivos para provedores de serviços digitais. Forte conectividade através de cabos submarinos e IXPs internacionais aumenta sua vantagem. A adoção precoce de 5G e aplicações de cidades inteligentes no emirado impulsiona a implantação de infraestrutura de borda. Multinacionais preferem Dubai para hospedagem regional devido à regulamentação favorável aos negócios.

- Por exemplo, o Data Center da du no Dubai Silicon Oasis abrange 9.000 m² com uma carga de TI final de 6,0 MW, certificação Tier III do Uptime Institute e resfriamento evaporativo indireto.

Abu Dhabi Expande Papel Através de Nuvem Soberana, Investimento em IA e Acesso a Utilidades

Abu Dhabi detém cerca de 30% de participação de mercado, com foco crescente em nuvem governamental, data centers de defesa e clusters de IA. A cidade se beneficia de fornecimento de energia estável, disponibilidade de terrenos virgens e crescentes capacidades EPC. KIZAD e Masdar oferecem zonas estratégicas para investimento em infraestrutura. Entidades estatais apoiam parcerias de hiperescala com provedores globais. As metas digitais da Visão 2030 da capital priorizam a soberania de dados e a resiliência cibernética.

- Por exemplo, o campus KIZAD dos Data Centers Khazna em Abu Dhabi inclui seis instalações, cada uma com capacidade de 6 MW, totalizando 36 MW e 8.200 m² de espaço em branco, neutro em relação a operadoras, com certificação Tier 3.

Sharjah e Emirados do Norte Emergindo com Crescimento Industrial e Potencial de Instalações de Borda

Sharjah e os emirados do norte detêm coletivamente cerca de 25% do Mercado de Infraestrutura de Data Center dos EAU. A Zona Franca de Hamriyah e a Zona SAIF promovem o desenvolvimento de infraestrutura acessível. Essas regiões atraem implantações de borda impulsionadas por logística, saúde e manufatura. Custos mais baixos de terra e energia permitem construções modulares para PMEs. O apoio do governo à inclusão digital aumenta a demanda fora das zonas metropolitanas centrais. Cidades emergentes oferecem oportunidades inexploradas para provedores regionais de colocation.

Insights Competitivos:

- Khazna Data Centers

- Moro Hub

- Gulf Data Hub

- Equinix, Inc.

- G42 / Core42

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- ABB

O Mercado de Infraestrutura de Data Centers dos EAU é moldado por uma combinação de operadores locais, entidades apoiadas pelo governo e provedores globais de infraestrutura. Khazna e Moro Hub dominam com construções em grande escala e parcerias estratégicas, enquanto o Gulf Data Hub apoia o crescimento regional de colocation. A Equinix impulsiona a liderança em interconexão através de suas instalações neutras em relação a operadoras em Dubai. Fornecedores de infraestrutura como Schneider Electric e Vertiv possibilitam sistemas avançados de refrigeração, energia e automação. Gigantes globais de TI como Cisco, Dell e ABB fornecem hardware crítico para redes, servidores e domínios de energia. O mercado favorece jogadores que oferecem soluções completas alinhadas com eficiência energética, modularidade e tempo de atividade. Mantém forte impulso devido à digitalização empresarial consistente, demanda em larga escala e alinhamento regulatório favorável para investimento. Alianças estratégicas entre EPCs, OEMs e provedores de tecnologia continuam a definir futuros projetos.

Desenvolvimentos Recentes:

- Em dezembro de 2025, a ABB fez parceria com a Nvidia para visar o crescimento na infraestrutura de data centers do Golfo, focando nos EAU e na Arábia Saudita em meio à crescente demanda por eletricidade. Esta colaboração visa desenvolver infraestrutura de próxima geração,

- Em maio de 2025, a Cisco juntou-se à Iniciativa Stargate UAE através de um Memorando de Entendimento estratégico com G42, OpenAI, Oracle, NVIDIA e SoftBank Group para construir um data center de IA de 1 GW em Abu Dhabi, começando com 200 MW em 2026. A parceria impulsiona a inovação em IA e o desenvolvimento de infraestrutura.