Executive Resumé:

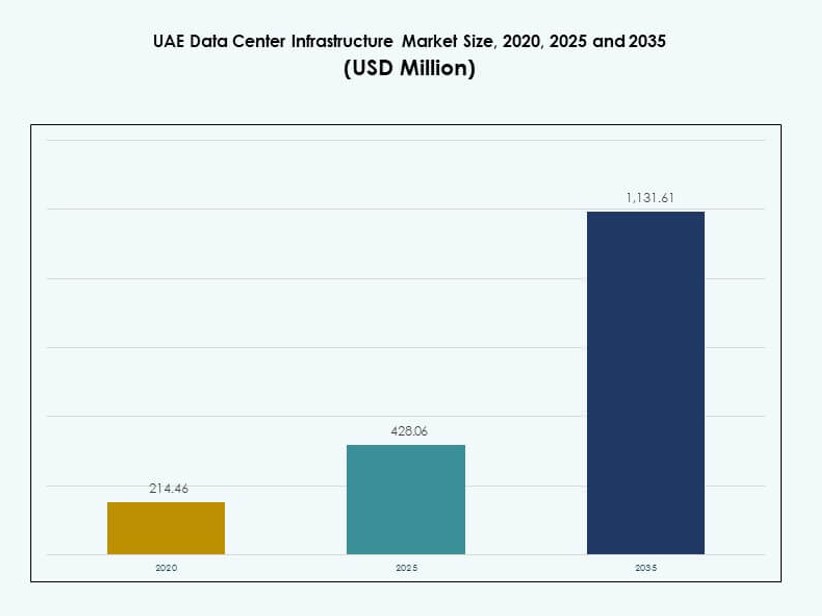

Størrelsen på UAE’s datacenterinfrastrukturmarked blev vurderet til USD 214,46 millioner i 2020 til USD 428,06 millioner i 2025 og forventes at nå USD 1.131,61 millioner i 2035, med en CAGR på 10,13% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| UAE Datacenter Infrastruktur Markedsstørrelse 2025 |

USD 428,06 Millioner |

| UAE Datacenter Infrastruktur Marked, CAGR |

10,13% |

| UAE Datacenter Infrastruktur Markedsstørrelse 2035 |

USD 1.131,61 Millioner |

UAE’s datacenterinfrastrukturmarked drives af hurtig cloud-adoption, vækst i AI-arbejdsbyrder og stærk digital transformation på tværs af virksomheder. Virksomheder investerer i skalerbar, høj-densitets infrastruktur for at understøtte datalokalisering og lav-latens tjenester. Innovation inden for modulært design, avanceret køling og energieffektive strømsystemer understøtter pålidelighedsmål. Markedet har strategisk værdi for investorer på grund af stabile reguleringer, langsigtet kapacitetsefterspørgsel og UAE’s rolle som regionalt digitalt knudepunkt.

Inden for Mellemøsten fører UAE på grund af stærk konnektivitet, avancerede telenetværk og støttende regeringspolitikker. Dubai og Abu Dhabi dominerer aktiviteten på grund af virksomhedskoncentration og hyperscale-investeringer. Fremvoksende vækst ses i de nordlige emirater som Sharjah og Ajman, drevet af lavere jordomkostninger og modulære implementeringer. Regionalt lederskab styrkes af tidlig teknologiadoption og stærkt offentligt-privat samarbejde.

Markedets Dynamik:

Markedsdrivere

Stigende Digitalisering og Accelereret Virksomheds Cloud Migration På Tværs af UAE’s Kerne Sektorer

Offentlige og private sektorer overgår til cloud-først strategier, hvilket driver en stærk efterspørgsel efter datainfrastruktur. Udvidelsen af offentlige og hybride cloud-økosystemer accelererer infrastrukturforbedringer. UAE’s datacenterinfrastrukturmarked nyder godt af bredskala digitalisering på tværs af finans, sundhedsvæsen og logistiksektorer. Virksomheder prioriterer private cloud-implementeringer for at overholde nationale datalokaliseringslove. Investering i høj-densitets strøm og skalerbare kølesystemer fortsætter med at stige. Multinationale cloud-udbydere ser UAE som et regionalt anker for MENA cloud-operationer. Stærk fiberoptik og landingsstationer for undersøiske kabler forbedrer markedets værditilbud. Landets 5G-udrulning driver efterspørgslen efter edge computing-arkitektur. Regeringens pres for smarte byer forstærker infrastrukturmodernisering på tværs af digitale knudepunkter.

- For eksempel indgik du en aftale på AED 2 milliarder med Microsoft om et hyperscale datacenter til at støtte cloud-migrering, annonceret under Dubai AI-ugen.

Øgede investeringer i hyperscale og colocation understøttet af regulerings- og økonomiske reformer

Abu Dhabi og Dubai oplever lanceringer af hyperscale datacentre understøttet af udenlandske direkte investeringer. Colocation-udbydere udvider kapaciteten for at betjene digitalt indfødte virksomheder og cloud-serviceleverandører. Regeringsinitiativer forenkler licens- og zonebestemmelser for datacentre, hvilket opmuntrer globale aktører til at investere. UAE’s datacenterinfrastrukturmarked drager fortsat fordel af frihandelszoner og skatteincitamenter skræddersyet til vækst i digital infrastruktur. Greenfield-projekter i dedikerede teknologiparker understøtter hurtig opbygning til hyperscale-krav. Virksomheder investerer i skalerbare racks, effektive PDU’er og BESS-systemer for at fremtidssikre faciliteter. Multicloud- og hybrid-IT-strategier blandt virksomheder øger colocation-optagelsen. Statsstøttede fonde støtter indenlandske teknologimestre, der investerer i edge-faciliteter. Nationale energiovergangsmål er i overensstemmelse med lav-PUE-designmandater, der driver infrastrukturforbedringer.

Strategisk betydning af datacentre i styrkelsen af UAE’s rolle som et digitalt forretningshub

UAE’s strategiske placering mellem øst og vest øger dets potentiale som et regionalt sammenkoblingshub. Grænseoverskridende dataflow, digitalisering af handel og vækst i fintech er afhængige af en sikker og skalerbar datainfrastruktur. UAE’s datacenterinfrastrukturmarked spiller en central rolle i at understøtte suveræn cloud, cybersikkerhed og e-government-platforme. Investorer ser stærke afkastmuligheder i højtydende colocation og modulære implementeringer. Ejendomsspillere allokerer i stigende grad aktiver til DC-infrastruktur på grund af langsigtet leasingefterspørgsel. Virksomheder prioriterer nærhed til digital infrastruktur for at reducere latenstid og understøtte hurtigere arbejdsbelastninger. Højt profilerede begivenheder som Expo 2020 øgede nødvendigheden af infrastrukturberedskab. Regeringen prioriterer acceleration af den digitale økonomi gennem data-lokaliseret servicearkitektur. Strategiske partnerskaber med cloud-giganter udvider markedets bredde og operationelle dybde.

- For eksempel åbnede Equinix sit DX3-datacenter i Dubai Production City, designet til at understøtte op til 1.800 kabinetter. Faciliteterne udvider Equinix’s sammenkoblingskapacitet i MENA-regionen og er virksomhedens største IBX i Mellemøsten.

Stærk regeringsstøtte til bæredygtighed og energieffektivitet i datacenterdesign

UAE’s Net Zero-plan for 2050 driver aggressiv adoption af bæredygtige datacenterteknologier. Operatører fokuserer på at bruge luft- og væskekølede løsninger med høj termisk effektivitet. UAE’s datacenterinfrastrukturmarked er i overensstemmelse med LEED- og Estidama-rammerne for at reducere energiforbrug. Investering i solcelledrevne campusser og grønne backupsystemer accelererer. Regeringen støtter lavkarbon-teknologiske innovationszoner, der tiltrækker ESG-fokuserede infrastrukturbyggere. Faciliteter integrerer smarte BMS- og DCIM-software til at overvåge og optimere strømforbrug. Modulære og præfabrikerede designs reducerer affald og fremskynder konstruktionen. Udviklere bruger genbrugsmaterialer og bæredygtige superstrukturer i civile og strukturelle arbejder. Presset for digital bæredygtighed øger investorappel og tilpasning af ESG-score.

Markedstendenser

AI, maskinlæring og HPC-arbejdsbelastninger driver tilpasning i infrastrukturelt design

Avancerede arbejdsbelastninger kræver høj-densitets computing, lav-latens netværk og robust strømlevering. UAE Datacenter Infrastrukturmarked oplever stigende efterspørgsel efter GPU-baserede racks og AI-optimerede konfigurationer. Virksomheder prioriterer HPC-klynger til realtidsanalyse og videobehandling. Faciliteter skifter fra traditionelle x86-baserede opsætninger til miljøer med blandet arkitektur. Høj-gennemstrømningsnetværk og optiske forbindelser vinder frem. Tilpasning af køling og rack-layouts sikrer maksimal ydeevne. Infrastrukturindkøb bevæger sig mod arbejdsbelastningsspecifik modularitet. Datacentre tilpasser sig for at imødekomme voksende krav fra generativ AI og LLM-træningsarbejdsbelastninger. Udvidelsen af AI-arbejdsbelastninger fremmer samarbejde mellem hyperscalers og infrastruktur-OEM’er.

Udvidelse af Edge Computing Accelereret af 5G Udrulning og Vækst i IoT Økosystemet

Lav-latens applikationer som autonom mobilitet, smart detailhandel og forbundet sundhedspleje kræver lokaliseret behandling. UAE Datacenter Infrastrukturmarked ser en stigning i mikrodatacentre og modulære edge-noder på tværs af byzoner. Telekomspillere og hyperscalers samarbejder om udrulning af distribueret infrastruktur. Faciliteter med robuste formfaktorer og udendørs-klare kølesystemer bliver mere almindelige. Edge-racks understøtter hurtig implementering og integration med kernenetværk. Efterspørgslen efter containeriserede datacentre vokser i oliefelter, havne og logistikknudepunkter. Latensfølsomme arbejdsbelastninger driver forbedringer i energitæthed på rackniveau. Netværksudstyr udvikler sig til at understøtte hurtig failover og dynamisk routing. Offentlige-private initiativer fremmer edge-dækning i underbetjente zoner.

Vækst i Præfabrikerede Modulære Datacentre og Hybrid Byggemodeller

Præfabrikerede moduler reducerer implementeringstid og øger skalerbarhed. UAE Datacenter Infrastrukturmarked inkorporerer containeriserede strøm- og mekaniske blokke til hurtig udvidelse. Efterspørgslen vokser efter fabriksbyggede, præ-testede enheder, der opfylder strenge designtolerancer. EPC-spillere tilbyder hybridbyggerier, der kombinerer traditionelle og modulære rammer. Moduler reducerer risikoudsættelse under barskt vejr eller forsyningsforsinkelser. Præfabrikerede kølesystemer hjælper operatører med at opretholde stramme energibudgetter. Gentagelige designs understøtter hurtigere indkøbsprocesser og reducerer fejl på stedet. Adoption accelererer i ombygningsscenarier, hvor hastighed og pladsbegrænsninger begrænser traditionelle byggerier. Ejendomsudviklere samarbejder med modulære leverandører for hurtig lejerindflytning.

Stigning i Software-Defineret Infrastruktur og Smart Automationsintegration

Infrastrukturstyring skifter fra hardware-centrerede til software-definerede operationer. UAE Datacenter Infrastrukturmarked integrerer DCIM og AI-drevet orkestrering til prædiktiv vedligeholdelse og belastningsoptimering. Faciliteter bruger automation til at regulere luftstrøm, fugtighed og energiforbrug i realtid. Software-definerede lager- og strømsystemer hjælper med at reducere overprovisionering. Dynamisk ressourceallokering forbedrer oppetid og serviceniveauer. DC-operatører implementerer digitale tvillinger til at simulere infrastrukturens ydeevne under stress. Fjernstyringsplatforme forbedrer reaktionshastigheden på tværs af edge- og hyperscale-steder. Smarte sensorer og telemetridata forbedrer operationel intelligens. Automation understøtter overholdelsesrapportering og SLA-overholdelse for colocation-klienter.

Markedsudfordringer

Høje energipriser, kølebehov og mangel på jord i primære byzoner

Køling udgør en stor del af driftsomkostningerne, især i ørkenmiljøer. Det UAE Datacenter Infrastrukturmarked står over for høje CapEx i termiske styringssystemer. Operatører skal designe til at modstå ekstreme temperaturer og lav luftfugtighed. Ejendomsomkostningerne i Dubai og Abu Dhabi begrænser hyperskalaudvidelse i kernezoner. Lokationer har brug for backup-net, effektive kølere og sikre perimetre, hvilket øger udviklingsomkostningerne. Energikøbskontrakter mangler ofte langsigtet prisforudsigelighed. Høj-densitetsimplementeringer presser rack-strøm til 20kW+ niveauer, hvilket kræver avanceret indeslutning. Køleredundans øger strømforbrug og udstyrsomkostninger. Datacenter tage skal kunne rumme store mekaniske belastninger og solcelleanlæg, hvilket øger strukturel kompleksitet.

Manglende talent, overholdelse af regler og begrænsninger i sammenkobling

UAE står over for begrænset tilgængelighed af dygtige fagfolk inden for datacenterdesign, drift og cybersikkerhed. Det UAE Datacenter Infrastrukturmarked kræver konstant opkvalificering og specialiserede certificeringer. Operatører navigerer i udviklende datasuverænitet, kulstofrapportering og katastrofeberedskabsmandater. Overholdelsesrammer varierer på tværs af emiraterne, hvilket forårsager reguleringsfriktion. Sammenkobling mellem cloud-udbydere og operatører forbliver fragmenteret i Tier 2-zoner. Mindre aktører mangler adgang til neutrale IXPs og carrier-hoteller. Ældre infrastruktur og retrofit-udfordringer forsinker moderniseringsindsatsen. Efterspørgslen overstiger kapaciteten af træningsprogrammer, hvilket skaber operationel risiko for nye byggerier.

Markedsmuligheder

Stigende efterspørgsel efter grønmarkeds-hyperskala og edge-byggerier på tværs af frihandelszoner og industriparker

Det UAE Datacenter Infrastrukturmarked tilbyder langsigtet vækst for investorer, der målretter grønmarkeds-hyperskala projekter. Industriparker i Dubai South, Abu Dhabi KIZAD og Sharjah Hamriyah tilbyder jord- og forsyningsincitamenter. Vækst i AI, gaming og mediestreaming vil drive nye arbejdsbyrdeimplementeringer i stor skala. Udviklere kan udnytte modulær konstruktion til at reducere leveringstider og tiltrække globale lejere. Edge-implementeringer i logistik og smarte byer skaber ekspansionspotentiale i sekundære zoner.

Strategiske partnerskaber og lokal produktion af kerneinfrastrukturkomponenter

Partnerskaber med lokale EPC’er og strømudstyrsproducenter reducerer afhængigheden af import. Det UAE Datacenter Infrastrukturmarked drager fordel af stigende indenlandsk kapabilitet inden for UPS, koblingsudstyr og indeslutningssystemer. Lokal sourcing forkorter leveringstider og forbedrer omkostningskontrol. Offentlig-privat F&U inden for energilagring og smart køling skaber konkurrencefordel. Lokalisering understøtter national jobskabelse og opfylder UAE’s In-Country Value (ICV) mål.

Markedssegmentering

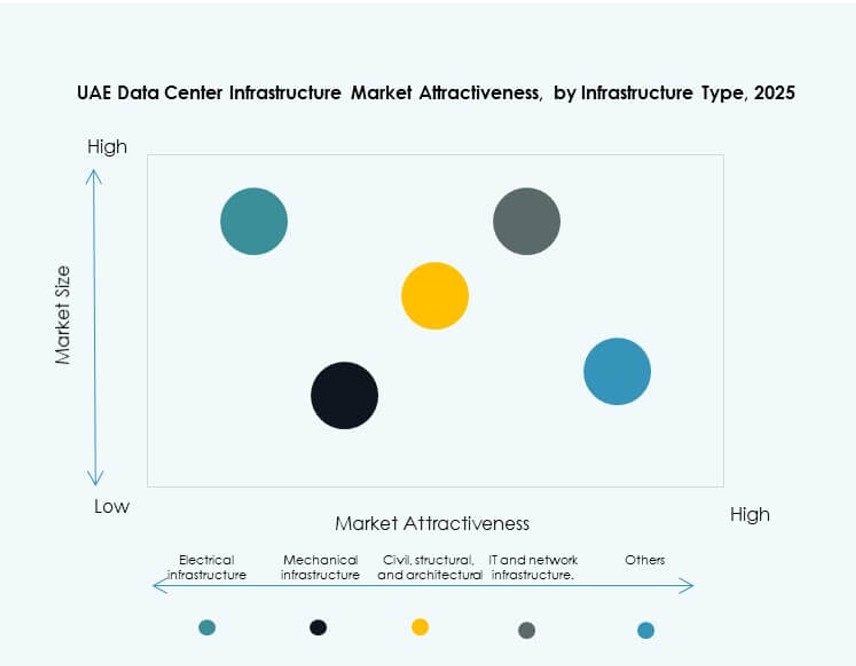

Efter infrastrukturtype

UAE’s datacenter-infrastrukturmarked ledes af elektrisk infrastruktur, der tegner sig for den største andel på grund af høje krav til strømstyrke og oppetid. Mekanisk infrastruktur følger med stærk efterspørgsel efter præcisionskølesystemer. Segmenterne for civil/strukturel og IT/netværksinfrastruktur vokser støt, efterhånden som modularitet og rackintegration udvikler sig. Strukturelle opgraderinger forbliver kritiske i nye byggerier og Tier-opgraderinger. Kategorierne “Andre” inkluderer støttesystemer som DCIM-platforme og fysiske sikkerhedselementer.

Efter Elektrisk Infrastruktur

Uafbrydelig strømforsyning (UPS) dominerer den elektriske infrastruktur på grund af UAE’s høje tilgængeligheds- og redundansstandarder. Strømfordelingsenheder (PDU’er) og batterienergilagringssystemer (BESS) vinder indpas i Tier III/IV opsætninger. Overførselsswitche og koblingsudstyr ser stabil vækst i missionkritiske faciliteter. Integration af forsyningstjenester bliver glattere med bedre netinfrastruktur. Efterspørgslen stiger efter intelligente PDU’er til at håndtere høj-densitets racks og dynamiske belastninger.

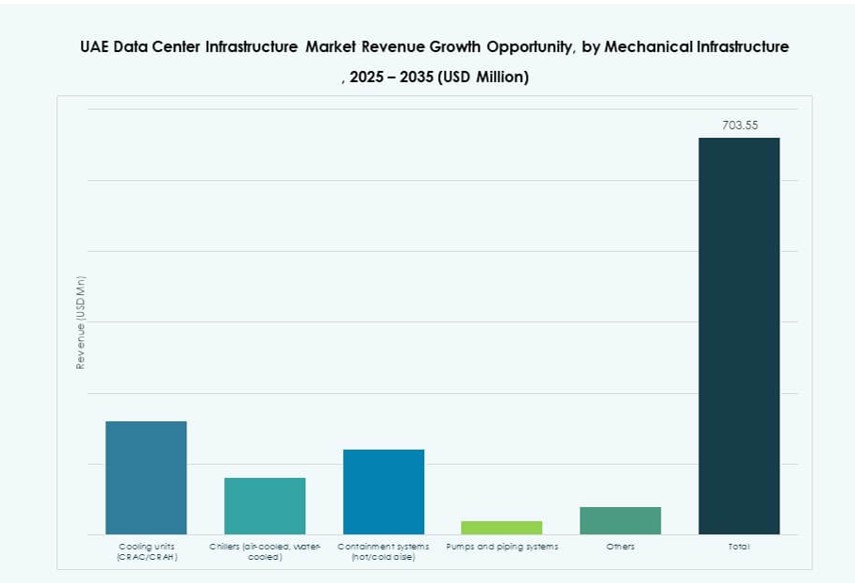

Efter Mekanisk Infrastruktur

Køleenheder (CRAC/CRAH) har den største andel på grund af ekstreme klimaforhold. Kølere, især luftkølede enheder, er bredt adopteret i hyperscale- og colocation-faciliteter. Indeslutningssystemer vinder fremdrift for effektivitet i varme/kulde gange. Pumpe- og rørsystemer udvikler sig til at understøtte integration af væskekøling. Modulære køleteknologier hjælper med at opfylde bæredygtighedsmål og reducere OPEX.

Efter Civil / Strukturel & Arkitektonisk

Modulære og præfabrikerede systemer leder dette segment, hvilket muliggør hurtig implementering. Superstrukturkomponenter, der bruger beton-stål hybrider, tilbyder strukturel modstandsdygtighed. Hævede gulve og nedhængte lofter forbliver almindelige i virksomheders og colocation-opsætninger. Investeringer i byggepladsforberedelse og fundament stiger med hyperscale-efterspørgsel. Højkvalitets bygningshylstre understøtter termisk isolering og operationel bæredygtighed.

Efter IT & Netværksinfrastruktur

Server- og netværksudstyr driver IT-infrastruktursegmentet. Racks og kabinetter er efterspurgte på grund af stigende densitet og optimering af luftstrøm. Løsninger til datalagring skifter til hybride modeller for bedre ydeevne. Kabler og installationer af optisk fiber skaleres med båndbreddevækst. Udstyrsleverandører integrerer strømeffektive designs med fjernovervågningsfunktioner.

Efter Datacentertype

Hyperscale-datacentre dominerer UAE’s datacenter-infrastrukturmarked, drevet af investeringer fra store cloud-aktører. Colocation-faciliteter udvider sig hurtigt og betjener SMV’er og fintech-sektorer. Edge-datacentre vokser i takt med implementeringer af smarte byer. Virksomhedsdatasentre bevarer relevans i regulerede industrier. Andre datacentre inkluderer regerings- og forsvarsopererede faciliteter.

Efter Leveringsmodel

Design-build/EPC-modeller fører i storskala-implementeringer på grund af end-to-end udførelse. Modulære fabriksbyggede modeller vokser hurtigt, især i edge-miljøer. Turnkey- og konstruktionsstyringsmodeller understøtter byggerier i den private sektor. Retrofit/opgraderingslevering vinder indpas, efterhånden som ældre steder moderniserer driften. Projekttidslinjer påvirker valget af leveringsmodel.

Efter Tier Type

Tier III datacentre dominerer på grund af balanceret omkostningseffektivitet og oppetid. Tier IV faciliteter vokser i missionkritiske segmenter som bank og forsvar. Tier I og II oplever mindre adoption, da virksomheder søger højere robusthed. Mange nye byggerier sigter mod Tier III parathed med Tier IV kapaciteter. Certificering og SLA-overholdelse vejleder valg af tier.

Regionale Indsigter

Dubais Dominans På Grund af Digital Økosystemtæthed og Frihandelszoneincitamenter

Dubai leder UAE Datacenter Infrastrukturmarkedet med over 45% andel. Byen huser store colocation hubs, telekominfrastruktur og hyperscale campusser. Dubai Internet City og Dubai Silicon Oasis tilbyder incitamenter til digitale tjenesteudbydere. Stærk forbindelse gennem undersøiske kabler og internationale IXPs forbedrer dens forspring. Emiratets tidlige adoption af 5G og smart city-applikationer driver edge-infrastrukturudrulning. Multinationale virksomheder foretrækker Dubai til regional hosting på grund af erhvervsvenlig regulering.

- For eksempel spænder du’s Datacenter i Dubai Silicon Oasis over 9.000 m² med en 6,0 MW ultimativ IT-belastning, Uptime Institute Tier III-certificering og indirekte fordampningskøling.

Abu Dhabi Udvider Rolle Gennem Suveræn Sky, AI-investering og Forsyningsadgang

Abu Dhabi har omkring 30% markedsandel med stigende fokus på regeringssky, forsvarsdatacentre og AI-klynger. Byen drager fordel af stabil energiforsyning, tilgængelighed af grønne områder og voksende EPC-kapaciteter. KIZAD og Masdar tilbyder strategiske zoner til infrastrukturinvestering. Statslige enheder støtter hyperscale partnerskaber med globale udbydere. Hovedstadens Vision 2030 digitale mål prioriterer datasuverænitet og cyberrobusthed.

- For eksempel inkluderer Khazna Datacentres KIZAD-campus i Abu Dhabi seks faciliteter hver med 6 MW kapacitet, i alt 36 MW og 8.200 m² whitespace, carrier-neutral med Tier 3-certificering.

Sharjah og Nordlige Emirater Fremstår med Industriel Vækst og Edge-facilitetspotentiale

Sharjah og de nordlige emirater har tilsammen omkring 25% af UAE Datacenter Infrastrukturmarkedet. Hamriyah Free Zone og SAIF Zone fremmer overkommelig infrastrukturudvikling. Disse regioner tiltrækker logistik-, sundheds- og fremstillingsdrevne edge-udrulninger. Lavere jord- og energipriser muliggør modulære byggerier for SMV’er. Regeringsstøtte til digital inklusion øger efterspørgslen uden for kerne metrozoner. Nye byer tilbyder uudnyttede muligheder for regionale colocation-udbydere.

Konkurrencedygtige Indsigter:

- Khazna Datacentre

- Moro Hub

- Gulf Data Hub

- Equinix, Inc.

- G42 / Core42

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- ABB

Det Forenede Arabiske Emiraters datacenterinfrastrukturmarked formes af en kombination af lokale operatører, statsligt støttede enheder og globale infrastrukturudbydere. Khazna og Moro Hub dominerer med storskala byggerier og strategiske partnerskaber, mens Gulf Data Hub understøtter regional vækst inden for colocation. Equinix driver interkonnektionsledelse gennem sine Dubai-baserede carrier-neutrale faciliteter. Infrastrukturleverandører som Schneider Electric og Vertiv muliggør avancerede køle-, strøm- og automatiseringssystemer. Globale IT-giganter som Cisco, Dell og ABB leverer missionkritisk hardware på tværs af netværk, server og strømområder. Markedet favoriserer aktører, der tilbyder end-to-end løsninger tilpasset energieffektivitet, modularitet og oppetid. Det opretholder stærkt momentum på grund af vedvarende virksomhedsdigitalisering, hyperskalaefterspørgsel og gunstig regulatorisk tilpasning til investering. Strategiske alliancer mellem EPC’er, OEM’er og teknologileverandører fortsætter med at definere fremtidige projektpipelines.

Seneste Udviklinger:

- I december 2025 indgik ABB et partnerskab med Nvidia for at målrette vækst i Gulfens datacenterinfrastruktur med fokus på UAE og Saudi-Arabien på grund af stigende efterspørgsel efter elektricitet. Dette samarbejde sigter mod at udvikle næste generations infrastruktur,

- I maj 2025 tilsluttede Cisco sig Stargate UAE-initiativet gennem en strategisk MoU med G42, OpenAI, Oracle, NVIDIA og SoftBank Group for at bygge et 1 GW AI-datacenter i Abu Dhabi, startende med 200 MW i 2026. Partnerskabet driver AI-innovation og infrastrukturudvikling.