Zusammenfassung:

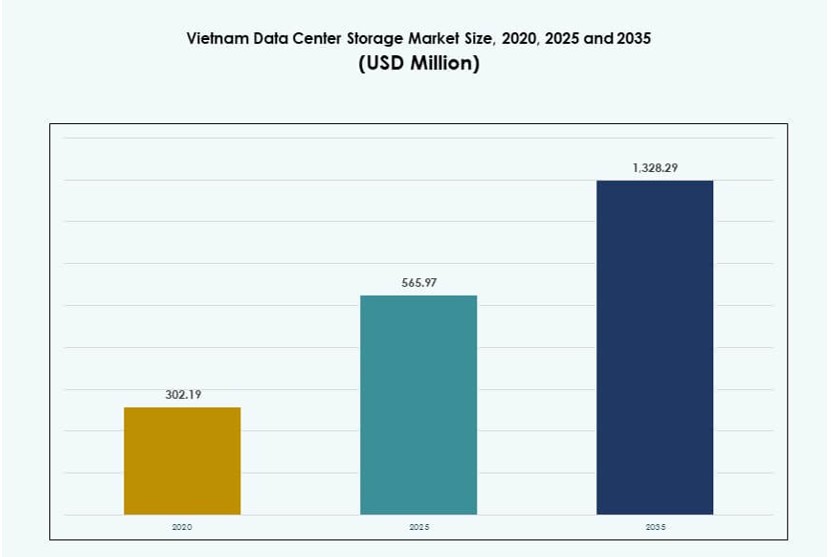

Die Größe des Marktes für Datenspeicherzentren in Vietnam wurde 2020 auf 302,19 Millionen USD geschätzt und soll bis 2025 auf 565,97 Millionen USD und bis 2035 auf 1.328,29 Millionen USD anwachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,82 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Vietnam 2025 |

565,97 Millionen USD |

| Markt für Datenspeicherzentren in Vietnam, CAGR |

8,82% |

| Marktgröße für Datenspeicherzentren in Vietnam 2035 |

1.328,29 Millionen USD |

Vietnams schnelle Digitalisierung treibt die Nachfrage nach zuverlässiger, skalierbarer und leistungsstarker Speicherinfrastruktur an. Der Aufstieg von E-Commerce, Fintech, cloud-nativen Anwendungen und KI-Workloads veranlasst Unternehmen, softwaredefinierte Speicher und Flash-basierte Systeme zu übernehmen. Von der Regierung geführte Initiativen zur digitalen Transformation und Datenlokalisierungsvorschriften erweitern die lokalen Speicherstrukturen. Der Markt hat strategische Bedeutung für Telekommunikationsanbieter, Colocation-Betreiber und globale Cloud-Anbieter, die eine Präsenz am Rand in Südostasien anstreben. Er unterstützt Echtzeitanalysen, latenzarme Operationen und sichere Archivierung.

Ho-Chi-Minh-Stadt dominiert die Speicherinfrastruktur-Landschaft, angetrieben durch Hyperscale-Projekte, Telekom-Hubs und Unternehmensnachfrage. Hanoi gewinnt an Bedeutung durch Smart-City-Implementierungen und digitale Programme des öffentlichen Sektors. Binh Duong und Da Nang entwickeln sich aufgrund verbesserter Glasfaserverbindungen, Landanreizen und industrieller Expansion zu sekundären Zentren. Regionale Unterschiede in der Infrastruktur bestehen weiterhin, aber staatliche Anreize ziehen weiterhin Investitionen in den Provinzen an.

Marktdynamik:

Markttreiber

Schnelle digitale Transformation in Schlüsselindustrien und wachsender Bedarf an skalierbarer Speicherinfrastruktur

Vietnams digitale Wirtschaft wächst rasant durch E-Commerce, Fintech und Digitalisierung des öffentlichen Sektors. Unternehmen in Branchen wie Banken, Einzelhandel und Logistik verlangen nach skalierbarer, hochverfügbarer Dateninfrastruktur. Der Anstieg von Online-Diensten beschleunigt Speicheraufrüstungen, insbesondere bei Telekommunikations- und Cloud-Dienstleistern. Datenintensive Anwendungen erfordern bessere IOPS-Leistung und schnellere Abrufe. Der Markt für Datenspeicherzentren in Vietnam profitiert von der verstärkten Arbeitslastmigration zu virtualisierten und containerisierten Umgebungen. Unternehmen setzen hybride Speicherlösungen ein, um Kosten und Geschwindigkeit zu optimieren. Datenintensive Regierungsprogramme, einschließlich E-Governance, steigern die Nachfrage nach zentralisiertem und sicherem Speicher. Energieeffiziente rackbasierte Systeme ersetzen veraltete Setups in stark frequentierten Serverfarmen. Die Planung der Geschäftskontinuität erhöht zusätzlich die Investitionen in Datenreplikation und Ausfallspeicher.

- Zum Beispiel ist das Tan Thuan Data Center von CMC Telecom in Ho-Chi-Minh-Stadt nach Uptime Institute Tier III zertifiziert und für die Aufnahme von etwa 1.200 Racks ausgelegt. Es bietet Cloud- und Colocation-Dienste für Finanz-, E-Commerce- und Unternehmenskunden in ganz Vietnam.

Politikgeleitete Infrastrukturentwicklung fördert ausländische und inländische Investitionen in Speicherplattformen

Das nationale Programm zur digitalen Transformation Vietnams unterstützt Infrastrukturverbesserungen sowohl für Cloud- als auch Edge-Umgebungen. Regulatorische Rahmenbedingungen fördern die inländische Datenresidenz und treiben die Nachfrage nach lokalen Speicherlösungen an. Internationale Akteure gehen Joint Ventures ein, um großflächige, Tier III+ und IV zertifizierte Rechenzentren zu errichten. Der vietnamesische Markt für Rechenzentrumsspeicher verzeichnet verstärkte Investitionen in redundante und skalierbare Architekturen. Cloud-Anbieter erweitern ihre regionalen Standorte, um die Latenz zu minimieren und den steigenden Anforderungen von Unternehmen gerecht zu werden. Lokale Telekommunikationsunternehmen setzen neue Speichernetzwerke ein, die mit den 5G-Rollout-Plänen verknüpft sind. Die politische Angleichung an internationale Datensicherheitsnormen stärkt das Vertrauen der Investoren. Regionale Sonderwirtschaftszonen bieten Anreize in Form von Land und Energie für speichergetriebene Infrastruktur. Strategische Allianzen mit Geräteherstellern helfen, Lieferketten und Bereitstellungszeiten zu beschleunigen.

- Zum Beispiel begann Viettel IDC mit dem Bau eines Hyperscale-Campus in Ho-Chi-Minh-Stadt mit einer anfänglich geplanten Leistungskapazität von 140 MW, der für die Aufnahme großflächiger Speicher- und Cloud-Workloads für Unternehmens- und Regierungsnutzer ausgelegt ist.

Beschleunigter Übergang zu Cloud-nativen Anwendungen treibt hybride und softwaredefinierte Speicher an

Vietnamesische Unternehmen übernehmen zunehmend Cloud-native Entwicklungen, die persistenten Speicher in hybriden Umgebungen erfordern. Softwaredefinierte Speicherplattformen (SDS) ermöglichen Agilität, Skalierbarkeit und Integration mit Container-Orchestrierungswerkzeugen. Der vietnamesische Markt für Rechenzentrumsspeicher unterstützt diesen Wandel mit Speicher-Virtualisierung und Plattformvereinheitlichung. Anbieter bieten mehrstufige Speicherlösungen, die Flash- und HDD-Systeme kombinieren, um den Anforderungen der Workloads gerecht zu werden. KI-gestützte Speicherverwaltungstools automatisieren die Bereitstellung und Leistungsoptimierung. Die Nachfrage nach nahtloser Skalierung über öffentliche und private Clouds unterstützt flexible Speicheroptionen. Workloads, die mit Echtzeitanalysen und IoT verbunden sind, treiben die Einführung von Speicher mit niedriger Latenz voran. Unternehmen konsolidieren Backup, Notfallwiederherstellung und Archivierung in einheitliche Plattformen. Der Markt gewinnt durch sich entwickelnde DevOps- und Datenlebenszyklusstrategien an Dynamik.

Unternehmensresilienzstrategie treibt Investitionen in leistungsstarke und energieeffiziente Speicher voran

Geschäftskontinuität, Notfallwiederherstellung und Verpflichtungen zu null Ausfallzeiten treiben die Nachfrage nach hochverfügbarem Speicher an. Unternehmen implementieren gestaffelten Speicher und Daten-Deduplizierung zur Optimierung von Leistung und Kosten. Der vietnamesische Markt für Rechenzentrumsspeicher unterstützt diesen Trend durch modulare und skalierbare Systeme mit aktiv-aktiver Überbrückung. Speicheranbieter bieten All-Flash-Systeme an, um die Latenzanforderungen von Unternehmen zu erfüllen. Die Häufigkeit von Backups und regulatorische Vorgaben führen zu einem erhöhten Speicherverbrauch. Einrichtungen priorisieren rackdichte SSD-Systeme mit geringem Energieverbrauch. Optionen für Kaltlagerung wachsen für Archivierungs- und Compliance-Workloads. Hochgeschwindigkeitsverbindungen verbessern die Datenübertragung zwischen Speicherknoten. Unternehmen suchen nach Speicherarchitekturen, die sich an sich entwickelnde Workload-Typen und Benutzerzugriffsmuster anpassen.

Markttrends

Wachsende Rolle von Edge-Rechenzentren bei verteilter Speicherung und Bereitstellung von Inhalten mit niedriger Latenz

Vietnams Städte der Stufen II und III erleben neue Edge-Datenzentrums-Rollouts zur Unterstützung der regionalen Inhaltsbereitstellung. Diese Zentren integrieren kompakte, hochkapazitive Speichersysteme, um lokale Verkehrsspitzen zu bewältigen. Der vietnamesische Markt für Datenspeicherung richtet sich nach verteilten Cloud-Architekturen, die Rechen- und Speicherressourcen näher an die Endnutzer bringen. Unternehmen übernehmen Edge-First-Bereitstellungsmodelle für Videostreaming, Einzelhandelsanalysen und IoT-Telemetrie. Speicherlösungen sind darauf abgestimmt, Datenstöße zu verwalten und eine schnellere lokale Verarbeitung zu gewährleisten. Autonomes Daten-Tiering verbessert die Leistung bei stark genutzten Anwendungen. Telekommunikationsunternehmen setzen Mikro-Edge-Einheiten mit lokalen Speicherclustern ein. Edge-Caching verbessert die Inhaltsbereitstellung in abgelegenen und industriellen Gebieten. Energieoptimierte Designs reduzieren den Platzbedarf und die Betriebskosten von Speichern an Edge-Standorten.

Die Einführung von KI- und Machine-Learning-Workloads schafft Nachfrage nach parallelen Speichersystemen

KI-Modelle, die in der Sprachverarbeitung, Cybersicherheit und prädiktiven Analytik eingesetzt werden, erfordern schnellen, parallelen Zugriff auf Speicher. Unternehmen übernehmen NVMe-over-Fabrics und Scale-out-Dateisysteme, um diesen Durchsatzanforderungen gerecht zu werden. Der vietnamesische Markt für Datenspeicherung entwickelt sich, um Trainingspipelines und Echtzeit-Inferenz zu unterstützen. Große Datensätze erfordern die Bewältigung von Datenstößen und schnelle Redundanzumschaltung. Multi-Protokoll-Zugriff ermöglicht nahtlose Integration mit KI-Rechenclustern. Anbieter liefern modulare, GPU-bereite Speichergehäuse. Beschleunigte Speicherinterfaces reduzieren I/O-Engpässe und verbessern die Trainingszeiten von KI-Modellen. Echtzeit-Überwachungs- und Betrugserkennungs-Workflows nutzen SSD-Arrays mit geringer Latenz. KI-integrierte Speichercontroller automatisieren Überwachungs- und Systemoptimierungsaufgaben.

Zunehmende Integration von Cybersicherheitsfunktionen in Speichersysteme für Zero-Trust-Architekturen

Speicherlösungen integrieren Zero-Trust-Sicherheitsrahmen, um sich gegen Ransomware und Insider-Bedrohungen zu schützen. Hardwarebeschleunigte Verschlüsselung, unveränderliche Snapshots und Echtzeit-Zugriffsüberwachung werden zum Standard. Der vietnamesische Markt für Datenspeicherung unterstützt Unternehmen, die sich in Richtung isolierter und geschützter Speicherzonen bewegen. Multi-Tenant-Umgebungen erfordern mandantenspezifische Verschlüsselungs- und Prüfungsfunktionen. Regierungen verlangen strikte Compliance für sensible Datensätze, die in kommerziellen und öffentlichen Datenzentren gespeichert werden. Anbieter bieten richtliniengesteuerte Datenaufbewahrung, Benutzerauthentifizierung und WORM-Funktionen (Write Once, Read Many). Cloud-integrierter Speicher unterstützt regionsspezifische Sicherheitsprotokolle. Backup-Plattformen beinhalten jetzt Anomalieerkennung für frühe Anzeichen von Sicherheitsverletzungen. Cyber-Resilienz-Funktionen stimmen mit aufkommenden Datenschutzbestimmungen überein.

Nachhaltigkeitsgetriebene Speicherinnovationen unterstützen Energieeffizienz und langfristigen Wert

Energieeffizienz und ein niedrigerer CO2-Fußabdruck sind entscheidende Parameter bei der neuen Speicherbeschaffung. Unternehmen suchen nach Speicherlösungen mit Energiesparmodi, hochkapazitiven Laufwerken und fortschrittlicher Kühlintegration. Der vietnamesische Markt für Datenspeicherung verzeichnet eine steigende Nachfrage nach grünzertifizierter Hardware und emissionsarmen Systemen. All-Flash-Arrays mit geringem Leerlaufstromverbrauch ersetzen mechanische Laufwerke. Datenkompression und Deduplizierung reduzieren den physischen Platzbedarf und den Kühlbedarf. Organisationen setzen Speicher-Tiering-Strategien ein, um heiße, warme und kalte Daten effizienter zu trennen. Intelligente Speicherplattformen verwalten den Energieverbrauch dynamisch basierend auf Echtzeit-Workloads. Regierungsunterstützte Energieprogramme fördern das Design grüner Datenzentren. Nachhaltiger Speicher entwickelt sich zu einem Wettbewerbsvorteil bei der Anbieterauswahl.

Marktherausforderungen

Begrenzte Verfügbarkeit von Tier-IV-Infrastruktur und ungleichmäßige Strom- und Glasfaseranbindung in sekundären Zonen

Obwohl die Nachfrage steigt, gibt es in Vietnam nur wenige vollständig zertifizierte Tier-IV-Rechenzentren mit großflächiger Speicherbereitschaft. Stromversorgungsinkonsistenzen in nicht-urbanen Zonen behindern den kontinuierlichen Betrieb speicherintensiver Bereitstellungen. Der vietnamesische Markt für Rechenzentrumspeicher steht vor Herausforderungen bei der Expansion in abgelegene Provinzen, die keine dichten Glasfasernetze haben. Baugenehmigungen und Umweltfreigaben verzögern den Ausbau von Hochkapazitätsinfrastrukturen. Geringere Verfügbarkeit von Land in der Nähe von Metropolkernen zwingt Rechenzentrumsbetreiber dazu, weiter entfernt zu bauen. Das Wachstum von Edge-Rechenzentren hängt von der letzten digitalen Infrastrukturmeile ab, die stark variiert. Kühlinfrastruktur und Notstromversorgung für rackdichte Speicher sind in einigen Zonen noch unterentwickelt. Bereitstellungszeitleisten verlängern sich aufgrund komplexer Projektkoordination. Regionale Unterschiede in der Infrastrukturbereitschaft begrenzen eine gleichmäßige Marktdurchdringung.

Hohe Importabhängigkeit für fortschrittliche Speicherkomponenten und steigende Kosten für qualifizierte Arbeitskräfte

Vietnam ist auf Importe von Hochleistungsfestplatten, RAID-Controllern und NVMe-Speichersystemen angewiesen. Währungsschwankungen beeinflussen die Beschaffungsbudgets für internationale Anbieter. Der vietnamesische Markt für Rechenzentrumspeicher kämpft auch mit steigenden Arbeitskosten in qualifizierten Segmenten wie Systemintegration und Speicherarchitekturdesign. Lokale Talente für Unternehmensspeicherbereitstellungen sind begrenzt. Zertifizierungsprogramme für Speichersicherheit und SDS-Management befinden sich noch im Wachstum. Unternehmen sind auf externe Berater für Architekturdesign und Bereitstellung angewiesen, was die Einrichtungskosten erhöht. Das Risiko von Speicherausfallzeiten bleibt aufgrund begrenzter lokaler Wartungsexpertise hoch. Steuerstrukturen und Zollgebühren beeinflussen die Preiswettbewerbsfähigkeit importierter Speichereinheiten.

Marktchancen

Erweiterung von Cloud- und Hybrid-Speicherplattformen in BFSI-, Gesundheits- und Einzelhandelsunternehmen

Die Nachfrage nach hybriden und cloudbasierten Speicherlösungen steigt in Sektoren, die eine sichere, aber skalierbare Infrastruktur benötigen. BFSI-Unternehmen setzen verschlüsselte Speicher mit Notfallwiederherstellung ein, um die Compliance zu erfüllen. Der vietnamesische Markt für Rechenzentrumspeicher profitiert von Digitalisierungsinitiativen im Gesundheitswesen, die eine langfristige Speichernachfrage erzeugen. Einzelhandelsketten benötigen Echtzeit-Kundendaten und Transaktionsanalysen, die effizient gespeichert werden. Cloud-native Anwendungen treiben die Nachfrage nach multi-zonenfähigen, elastischen Speicherlösungen an. Anbieter profitieren von flexiblen Lizenzierungen, verbrauchsbasierter Preisgestaltung und schnell einsetzbaren Speicherplattformen.

Anreizgesteuerte Investitionen in Rechenzentren treiben die Einführung fortschrittlicher Speicher in aufstrebenden Provinzen voran

Von der Regierung unterstützte Land- und Steueranreize fördern die Entwicklung von Rechenzentren in Provinzen wie Binh Duong und Da Nang. Diese Standorte bieten aufgrund verbesserter Strom- und Glasfaseranbindung Niedriglatenzzonen für Speicheroperationen. Der vietnamesische Markt für Rechenzentrumspeicher profitiert von diesem Infrastrukturschub, insbesondere für hybride und Edge-Bereitstellungen. Unternehmen, die hier Rechenzentren einrichten, setzen energieeffiziente, hochdichte Speicher ein, um den ROI zu maximieren. Lokale Vorschriften fördern die Datenresidenz und Sicherheitskonformität, was die lokale Speicherbereitstellung weiter ankurbelt.

Marktsegmentierung

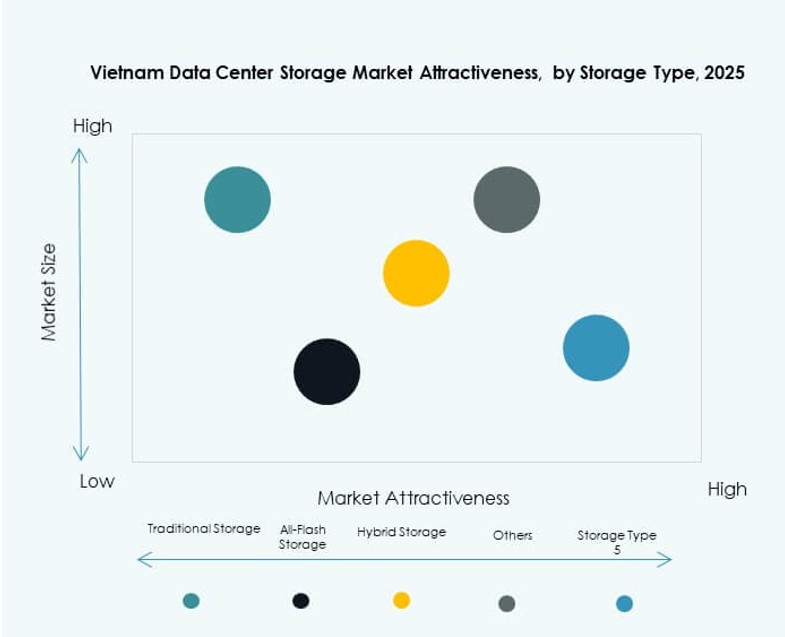

Nach Speichertyp

Traditionelle Speichersysteme sind für Legacy-Anwendungen weiterhin relevant, verlieren jedoch allmählich Anteile an effizientere Formate. All-Flash-Speicher führt das Segment mit zunehmender Akzeptanz bei Banken und digitalen Dienstleistern aufgrund von Leistung und Energieeffizienz an. Der vietnamesische Markt für Datenspeicherzentren verzeichnet ein stetiges Wachstum von Hybrid-Speichern, die ein Gleichgewicht zwischen Kosten und Leistung bieten. Andere Speichertypen wie objektbasierte und Archivierungslösungen gewinnen an Bedeutung für Backup- und Compliance-Aufgaben.

Nach Speicherbereitstellung

Network-attached Storage (NAS) dominiert aufgrund seiner Einfachheit des Dateizugriffs in Unternehmensumgebungen. Storage Area Network (SAN)-Systeme behalten ebenfalls eine starke Präsenz bei datenintensiven Anwendungen wie Finanzdienstleistungen und Analysen. Der vietnamesische Markt für Datenspeicherzentren zeigt eine steigende Nutzung von Direct-attached Storage (DAS) für Edge-Standorte und kleine Rechenzentren. Andere Formate wie Objektspeicher entstehen in KI- und Big-Data-Workloads aufgrund besserer Skalierbarkeit.

Nach Komponente

Hardware bleibt die dominierende Komponente und macht einen großen Anteil der gesamten Markteinführung aus. Rack-Server, Laufwerke, Gehäuse und Verbindungen bilden die Grundlage der meisten Investitionen. Der vietnamesische Markt für Datenspeicherzentren verzeichnet eine steigende Nachfrage nach Softwarekomponenten wie SDS-Plattformen, Speicherverwaltungstools und Verschlüsselungsschichten. Der Wechsel zu softwaredefinierten Architekturen treibt das Softwarewachstum voran, das die traditionelle Hardware-Erweiterung überholt.

Nach Medium

Solid-State Drives (SSD) führen das Segment aufgrund von Leistung und Energieeinsparungen an, insbesondere bei Cloud- und KI-Workloads. Festplattenlaufwerke (HDD) werden weiterhin stark in Backup-, Archivierungs- und groß angelegten Kaltumgebungen eingesetzt. Der vietnamesische Markt für Datenspeicherzentren umfasst auch Bandspeicher in langfristigen Regierungs- und Compliance-bezogenen Rechenzentren. Das Wachstum von SSD wird durch den Rückgang der Kosten pro Gigabyte und den Bedarf an schnelleren Start- und Abfragezeiten angetrieben.

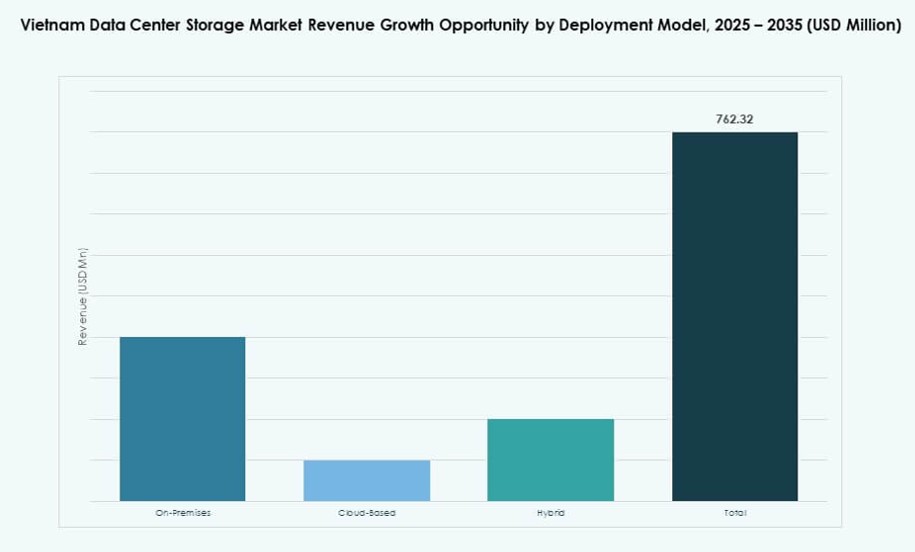

Nach Bereitstellungsmodell

On-Premises-Bereitstellung bleibt relevant bei Finanzinstituten und Regierungsbehörden, die Datenkontrolle suchen. Cloud-basierter Speicher expandiert schnell, angeführt von SaaS- und IaaS-Anbietern. Der vietnamesische Markt für Datenspeicherzentren unterstützt hybride Modelle für Unternehmen, die Latenz, Sicherheit und Flexibilität ausbalancieren. Hybride Bereitstellungen ermöglichen nahtlose Integration zwischen öffentlicher Cloud und privaten Rechenzentren. Anbieter bieten Speicher-als-ein-Service-Modelle an, um der hybriden Nachfrage gerecht zu werden.

Nach Anwendung

IT und Telekommunikation dominieren die Nachfrage mit cloud-nativen Anwendungen, Medieninhalten und Abonnentendatenanforderungen. BFSI folgt mit sicheren und konformen Datenstrukturen. Der vietnamesische Markt für Datenspeicherzentren expandiert im Gesundheitswesen, angetrieben durch elektronische Patientenakten und Telemedizin-Dienste. Regierungsinitiativen zu digitalen Aufzeichnungen und intelligenter Verwaltung erfordern ebenfalls große Kapazitäten und gesicherte Speicher. Andere Anwendungen umfassen Einzelhandelsanalysen, Logistik und Bildungsplattformen, die skalierbare und latenzarme Speicherlösungen erfordern.

Regionale Einblicke

Südvietnam: Ho-Chi-Minh-Stadt und umliegende Gebiete halten über 55 % Marktanteil

Südvietnam führt den Markt aufgrund der dichten Unternehmenspräsenz und der gut ausgebauten Telekommunikationsinfrastruktur an. Ho-Chi-Minh-Stadt bleibt das Zentrum der IT-Aktivitäten und der Nachfrage nach Hochleistungsspeichern. Die meisten Hyperscale- und Colocation-Einrichtungen sind hier aufgrund stabiler Stromversorgung und Verfügbarkeit von Land konzentriert. Der Vietnam Data Center Storage Market profitiert von globalen Cloud-Anbietern, die ihre Dienste im Süden verankern. Nahegelegene Provinzen wie Binh Duong und Dong Nai unterstützen das Speicherwachstum mit neuen industriellen Datenparks. Starke Unterstützung durch die lokale Regierung beschleunigt öffentlich-private Partnerschaften.

Nordvietnam: Hanoi und Technologieparks machen fast 30 % des Marktanteils aus

Nordvietnam wächst schnell, wobei Hanoi als Zentrum für digitale Verwaltung und den öffentlichen Sektor dient. Smart-City-Projekte und KI-Labore erhöhen den Speicherbedarf für Echtzeitanalysen. Technologieparks und Universitäten fördern lokale Datenverarbeitung und Speicherinnovationen. Der Vietnam Data Center Storage Market verzeichnet hier ein stetiges Wachstum durch Speicherbereitstellungen im öffentlichen Sektor und Cloud-Adoption durch heimische Unternehmen. Investitionen in Tier-III-zertifizierte Einrichtungen nehmen zu. Die Nähe zu China und Handelszonen unterstützt grenzüberschreitende digitale Dienste.

- Zum Beispiel erstreckt sich das VNPT IDC Hoa Lac im Hoa Lac High Tech Park in Hanoi über etwa 23.000 Quadratmeter und bietet Platz für bis zu 2.000 Racks, mit Tier-III-Zertifizierungen und einer durchschnittlichen Konnektivität von 2 Gbit/s pro Rack für inländischen Verkehr und 0,5 Gbit/s pro Rack für internationalen Verkehr, was es zum größten und fortschrittlichsten Rechenzentrum Vietnams macht.

Zentral- und Küstenvietnam: Aufstrebender Wachstumsbereich mit 15 % Marktanteil und steigenden Investitionen

Städte wie Da Nang, Hue und Nha Trang entwickeln sich mit neuen Rechenzentrumsinvestitionen, die durch staatliche Anreize unterstützt werden. Diese Gebiete bieten geografische Widerstandsfähigkeit, geringes seismisches Risiko und wachsende Strominfrastruktur. Der Vietnam Data Center Storage Market profitiert von Edge-Deployments in Küstenstädten, um Tourismus, Logistik und Offshore-Geschäftszonen zu bedienen. Verbesserte Unterseekabel-Landestationen erhöhen den Bandbreitenzugang. Entwickler bevorzugen diese Zonen aufgrund niedrigerer Grundstückskosten und der Nähe zu ASEAN-Märkten. Rechenzentrumsanbieter zielen auf diese Regionen für zukunftsorientierte Speicherlösungen ab.

- Zum Beispiel entwickelt Da Nang International Data Centre JSC ein Rechenzentrum im Da Nang Hi-Tech Park mit einer geplanten Kapazität von etwa 1.000 Racks, das zur größten Einrichtung der Stadt werden soll und Cloud-, KI- und Cybersicherheits-Workloads für Zentralvietnam unterstützen wird.

Wettbewerbseinblicke:

- Viettel IDC

- FPT Telecom

- CMC Telecom

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- Hitachi Vantara

Der vietnamesische Markt für Datenspeicherzentren ist moderat konsolidiert, mit einer Mischung aus inländischen, von Telekommunikationsunternehmen geführten Anbietern und globalen Technologielieferanten. Viettel IDC, FPT Telecom und CMC Telecom verankern die lokale Infrastruktur und bieten Cloud- und Speicherdienste an, die an die regulatorischen und sprachlichen Anforderungen Vietnams angepasst sind. Globale Unternehmen wie Dell, HPE und NetApp führen bei unternehmensgerechten Speichersystemen, einschließlich All-Flash-Arrays und SDS-Plattformen. Huawei und IBM bieten branchenspezifische Lösungen für BFSI- und öffentliche Sektor-Kunden an. Der Markt bevorzugt Unternehmen mit energieeffizienter Hardware, Multi-Cloud-Integration und lokalen Support-Fähigkeiten. Er bleibt dynamisch mit aktiven Partnerschaften, Serviceerweiterungen und der Einführung von KI-basierten Speicheroptimierungstools.

Neueste Entwicklungen:

- Im Dezember 2025 gab HCLTech eine Vereinbarung zur Übernahme des Telco Solutions Business von HPE für bis zu 160 Millionen USD bekannt, ein Schritt, der voraussichtlich die Engineering- und KI-gestützten Netzwerkfähigkeiten von HCLTech stärken und HPE ermöglichen wird, sich stärker auf Kernangebote im Bereich Hybrid-Cloud und Infrastruktur zu konzentrieren, die weltweit, einschließlich Asien, in Telekommunikations- und Rechenzentrumsumgebungen genutzt werden.

- Im August 2025 wurde CMC Telecom die Genehmigung erteilt, ein Hyperscale-Rechenzentrum in Ho-Chi-Minh-Stadt zu entwickeln, mit einer anfänglichen Kapazität von etwa 30 MW, erweiterbar auf 120 MW, was die verfügbare Colocation- und Speicherkapazität auf dem Markt erheblich erhöhen wird.

- Im April 2025 begann Viettel IDC mit dem Bau eines neuen Hyperscale-Rechenzentrums in Ho-Chi-Minh-Stadt mit einer anfänglich geplanten Leistungskapazität von 140 MW, wodurch das Unternehmen in der Lage sein wird, Colocation- und Speicherdienste erheblich auszubauen, da die Nachfrage nach Cloud- und KI-Infrastruktur in Vietnam wächst.