الملخص التنفيذي:

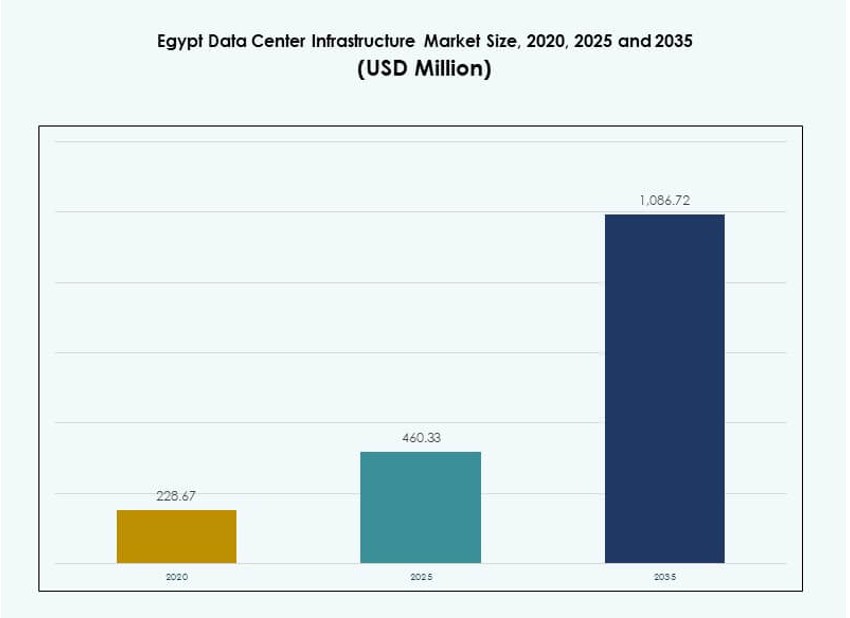

تم تقدير حجم سوق البنية التحتية لمراكز البيانات في مصر بقيمة 228.67 مليون دولار أمريكي في عام 2020، وازداد ليصل إلى 460.33 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1,086.72 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 8.85% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في مصر 2025 |

460.33 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في مصر، معدل النمو السنوي المركب |

8.85% |

| حجم سوق البنية التحتية لمراكز البيانات في مصر 2035 |

1,086.72 مليون دولار أمريكي |

يتم تعزيز نمو السوق من خلال التحول الرقمي المتزايد، والطلب على توطين البيانات، وتوسع الحوسبة السحابية. تستثمر المؤسسات والهيئات العامة في بنية تحتية قابلة للتوسع لدعم التطبيقات ذات الحجم الكبير. يشمل اعتماد التكنولوجيا مراكز البيانات المعيارية، والتبريد الموفر للطاقة، وأدوات الإدارة المدفوعة بالذكاء الاصطناعي. يعتبر المستثمرون مصر مركزًا استراتيجيًا بسبب موقعها، وشبكة الكابلات البحرية القوية، والنمو الرقمي الإقليمي. يحسن الابتكار في نشر الحافة والأنظمة الجاهزة جداول المشاريع والتحكم في التكاليف.

تقود القاهرة السوق بسبب الطلب القوي من المؤسسات، ووجود شركات الاتصالات، والوصول الفائق للاتصال البيني. تبرز الإسكندرية وبورسعيد كمناطق للحافة والتواجد المشترك، مستفيدة من القرب من نقاط هبوط الكابلات واللوجستيات القائمة على الموانئ. تشهد المناطق الداخلية مثل أسيوط والسويس نشرات أصغر مدعومة بالتعليم والحكومة وتوسع الاتصال المتنقل. يدعم التنويع الإقليمي الوصول الرقمي الأوسع ومرونة البنية التحتية في جميع أنحاء البلاد.

ديناميكيات السوق:

محركات السوق

التحول الرقمي المتزايد عبر المؤسسات والكيانات العامة يدفع توسيع البنية التحتية

يشهد سوق البنية التحتية لمراكز البيانات في مصر طلبًا قويًا من رقمنة المؤسسات وتحديث القطاع العام. تدعم الاستراتيجيات الوطنية مثل رؤية مصر 2030 ترقيات البنية التحتية لتكنولوجيا المعلومات عبر الوكالات الحكومية والرعاية الصحية والتعليم. تنشر المنظمات السحب الخاصة والهجينة لإدارة أعباء البيانات المتزايدة. تهدف المؤسسات المحلية إلى تقليل التأخير وتحسين سيادة البيانات. يستمر الطلب على السحابة العامة في الارتفاع من قطاعات التجارة الإلكترونية والاتصالات والمصارف الرقمية. يستثمر موردي البنية التحتية في منصات قابلة للتوسع لخدمة أعباء العمل المستقبلية. تقود القاهرة التبني، لكن المدن الإقليمية تتبعها بنشرات أصغر. يخلق السوق قيمة طويلة الأجل للمستثمرين الذين يستهدفون البنية التحتية الرقمية القابلة للتوسع.

- على سبيل المثال، أطلقت مصر أكبر مركز للبيانات والحوسبة السحابية (P1) في أبريل 2024 على مساحة 23,500 متر مربع، بمشاركة أكثر من 1,200 مهندس و5,000 ساعة عمل، وكانت وزارة الصحة المستفيد الرئيسي لتحسين تتبع البيانات.

زيادة الاتصال من خلال الكابلات البحرية وتحديث العمود الفقري للاتصالات

تربط مسارات الكابلات البحرية عبر مصر بين إفريقيا وأوروبا وآسيا، مما يجعلها نقطة اتصال استراتيجية. تستضيف البلاد أكثر من 10 كابلات بحرية نشطة مع تخطيط مسارات جديدة في ممر البحر الأحمر. يقوم مشغلو الاتصالات بترقية البنية التحتية الوطنية لزيادة السعة وتقليل التأخير. تجذب هذه التحسينات مزودي السحابة الضخمة وشبكات CDN العالمية لتوطين الخدمات. يدفع الاستخدام المتزايد للإنترنت، خاصة الاستهلاك عبر الهواتف المحمولة، الطلب على البنية التحتية ذات التأخير المنخفض. تدعم الجغرافيا المركزية لمصر دورها في توجيه متعدد المناطق. ينظر اللاعبون العالميون إلى مصر كطريق رقمي للتوسع الإقليمي. يساعد ذلك في بناء أساس قوي لنشر الحافة والامتثال لسيادة البيانات.

زيادة الطلب على تصميمات مراكز البيانات القابلة للتوسع والوحدات النمطية للنشر السريع

تكتسب حلول مراكز البيانات النمطية والمسبقة الصنع زخماً في مصر بسبب أوقات التركيب الأسرع وتحكم أفضل في التكاليف. يعتمد المشغلون على تصميمات الحاويات أو النمطية لدعم الزيادات في الطلب والنمو المرحلي. تدمج هذه الوحدات الطاقة والتبريد والبنية التحتية لتكنولوجيا المعلومات في وحدات معيارية. يفضل اللاعبون المحليون والإقليميون هذه الحلول لتقليل وقت البناء في المناطق التي تفتقر إلى المقاولين المهرة. تناسب النشرات النمطية مشغلي الحافة والتواجد المشترك الذين يتوسعون إلى المدن الإقليمية. يحتضن سوق البنية التحتية لمراكز البيانات في مصر هذا التحول لتحسين وقت الوصول إلى السوق وتقليل المخاطر التشغيلية. تُمكن الحوافز الحكومية للمناطق الصناعية من تخصيص الأراضي بشكل أسرع لهذه البنايات النمطية.

المبادرات الحكومية، الحوافز الاستثمارية، والمناطق الحرة تجذب اللاعبين العالميين في البنية التحتية

تشجع السياسات الحكومية الاستثمار في مراكز البيانات من خلال الإعفاءات الضريبية، الإعفاءات الجمركية، وتخصيص الأراضي في المناطق الاقتصادية. تدعم هيئة تنمية صناعة تكنولوجيا المعلومات (ITIDA) الاستثمارات الخاصة في استضافة البيانات والخدمات الرقمية. تُمكن سياسة المناطق الحرة في مصر من الملكية الأجنبية الكاملة وإعادة الأرباح. تبسط الشراكات المحلية مع مزودي الخدمات الوصول إلى الطاقة لمراكز البيانات. تتعاون الشركات العالمية مع شركاء مصريين للتنقل في العمليات التنظيمية والمتعلقة بالمرافق. يستفيد سوق البنية التحتية لمراكز البيانات في مصر من هذه الإصلاحات التي تقلل من مخاطر الاستثمار وتسريع النشر. ترى الشركات متعددة الجنسيات مصر كقاعدة قابلة للتوسع للعمليات في إفريقيا والشرق الأوسط.

- على سبيل المثال، أطلقت مبادرة مصر الرقمية 20 مركزاً للابتكار بحلول نهاية 2023، واحد لكل محافظة، لتعزيز القيادة التكنولوجية.

اتجاهات السوق

زيادة اعتماد تكامل الطاقة المتجددة وأنظمة التبريد الموفرة للطاقة

يقوم المشغلون في سوق البنية التحتية لمراكز البيانات في مصر بدمج أنظمة الطاقة الشمسية الكهروضوئية والأنظمة الهجينة لتقليل الاعتماد على الشبكة. تشجع تكاليف الطاقة المتزايدة والأهداف الكربونية على استخدام الطاقة الخضراء في إنشاء مراكز البيانات الجديدة. يعد دمج الطاقة الشمسية ممكنًا نظرًا للإشعاع العالي في المناطق الصناعية والصحراوية. يركز موردو البنية التحتية على أنظمة UPS عالية الكفاءة، ومحركات السرعة المتغيرة، والتبريد السائل. تدعم أنظمة السائل إلى الهواء والانغماس كثافة الرفوف التي تتجاوز 30 كيلوواط. تعمل منصات إدارة الطاقة المدفوعة بالذكاء الاصطناعي على تحسين التبريد وتوازن الحمل. يعزز الامتثال للطاقة الخضراء التصنيفات البيئية والاجتماعية والحوكمة ويجذب رأس المال الموجه نحو المناخ. تصبح الاستدامة مركزية في تنافسية البنية التحتية على المدى الطويل.

مراكز البيانات الطرفية ومرافق الاستضافة الإقليمية تكتسب زخمًا في المدن الثانوية

تتسارع عمليات النشر الطرفية عبر السويس والإسكندرية وأسيوط لدعم الخدمات الحساسة للكمون. تستضيف هذه المرافق الصغيرة شبكات توزيع المحتوى، ومنصات إنترنت الأشياء، وتطبيقات المحتوى المحلي. يقود اللاعبون في مجال الاتصالات التوسع الطرفي بوحدات صغيرة بالقرب من محطات القاعدة المتنقلة. تسعى منصات الخدمات المالية والتعليم الإلكتروني إلى معالجة البيانات المحلية لتلبية الاحتياجات التنظيمية والسرعة. يدعم سوق البنية التحتية لمراكز البيانات في مصر هذا الاتجاه بتصاميم مسبقة الصنع ووحدات طرفية محمولة. تقلل هذه الأشكال من وقت التركيب والنفقات الرأسمالية. تدعم الأراضي منخفضة التكلفة والطلب المتزايد على البيانات في المناطق الإقليمية التحول نحو البنية التحتية الموزعة.

دفع توطين البيانات ولوائح الامتثال تشجع نمو التخزين المحلي

تفرض مصر معايير امتثال صارمة بموجب قانون حماية البيانات الشخصية. يجب على الشركات معالجة البيانات الحساسة للعملاء محليًا، مما يزيد الطلب على مرافق الاستضافة المتوافقة. تتطلب الوكالات الحكومية الإقامة المصرية لمنصات السحابة التي تخزن البيانات العامة. تتعاون الشركات الدولية مع مشغلي مراكز البيانات المحليين للامتثال للقواعد مع الحفاظ على مستويات الخدمة. يتماشى سوق البنية التحتية لمراكز البيانات في مصر مع تصميم البنية التحتية لتلبية معايير تصنيف البيانات، والتشفير، ومسارات التدقيق. يستثمر المشغلون في تحسينات الأمان المادية والمنطقية لجذب استضافة الأحمال الحساسة. يدعم هذا الاتجاه نمو الاستضافة المشتركة والسحابة الهجينة من القطاعات المصرفية والرعاية الصحية والحكومية.

نمو النظام البيئي المحايد للناقل والربط البيني يدفع بوابات السحابة

تظهر المرافق المحايدة للناقل عبر القاهرة والمتنزهات الرقمية الجديدة، وتقدم بوابات سحابة مباشرة وروابط متقاطعة. تمكن هذه المحاور البينية الوصول المنخفض الكمون إلى منصات مايكروسوفت أزور، وأمازون ويب سيرفيسز، وجوجل كلاود. تسعى الشركات إلى تقليل تكاليف نقل البيانات وتحسين أداء السحابة الهجينة. تتسارع تبني السحابة مع رقمنة الشركات لحزم ERP وCRM والتحليلات. يميز مشغلو مراكز البيانات أنفسهم من خلال الأنسجة الشبكية الكثيفة وسياسات الربط البيني المحايدة. يتطور سوق البنية التحتية لمراكز البيانات في مصر لتلبية هذه المطالب من خلال توسيع خيارات الربط المتقاطع وتبادلات النظراء. يعزز هذا الاتجاه موقع مصر كنقطة ربط سحابي لشمال وشرق أفريقيا.

تحديات السوق

ارتفاع تكاليف الطاقة ومخاوف موثوقية الشبكة تزيد من عدم اليقين التشغيلي للمستثمرين

تظل توافر الطاقة قيدًا رئيسيًا في سوق البنية التحتية لمراكز البيانات في مصر، خاصة في المدن الإقليمية. يواجه المشغلون تعريفة مرافق عالية، مما يحد من القدرة التنافسية من حيث التكلفة في عمليات البناء واسعة النطاق. على الرغم من التحسينات، لا تزال الانقطاعات تؤثر على موثوقية الشبكة في بعض المناطق. تزيد أنظمة النسخ الاحتياطي مثل مولدات الديزل وتخزين البطاريات من النفقات الرأسمالية وتعقيد العمليات. يجب أن تأخذ تصميمات البنية التحتية في الاعتبار التكرار وتصحيح معامل القدرة وخسائر التوزيع. الحاجة إلى محطات فرعية عالية الجهد ومغذيات مخصصة تضيف تأخيرات إلى البناء. الوضوح التنظيمي بشأن نقل الطاقة المتجددة محدود. تؤثر هذه المخاطر على ثقة المستثمرين وتؤخر جداول دخول اللاعبين الضخمين.

نقص محدود في الكفاءات المحلية لأدوار تصميم وهندسة وتشغيل مراكز البيانات

تشكل نقص القوى العاملة الماهرة عنق زجاجة هيكلي لنمو مراكز البيانات في مصر. توجد فجوات في المواهب في الهندسة الكهربائية وتصميم أنظمة التدفئة والتهوية وتكييف الهواء وهندسة الشبكات. يواجه المشغلون صعوبات في توظيف موظفين معتمدين في مراكز البيانات ومديري مشاريع ذوي خبرة. تتأخر برامج التدريب عن المعايير الدولية في أنظمة الطاقة والأمن السيبراني وعمليات مراكز البيانات. يؤدي هذا الفجوة إلى الاعتماد على المغتربين أو المتخصصين الخارجيين، مما يزيد من التكاليف. تؤخر الشركات البناء بسبب مشاكل جودة المقاولين أو فجوات الإشراف. يتطلب سوق البنية التحتية لمراكز البيانات في مصر استثمارًا طويل الأجل في التعليم والشهادات. الشراكات مع الجامعات والمعاهد المهنية ضرورية لسد هذه الفجوة.

فرص السوق

زيادة تبني السحابة ونمو الخدمات الرقمية يفتحان طلبًا جديدًا على الاستضافة والمشاركة في الموقع

يدفع توسع السحابة العامة من قبل AWS وMicrosoft وHuawei الطلب على الاستضافة عبر التمويل والاتصالات والتعليم. تعتمد الشركات المصرية على منصات SaaS وPaaS لتحديث الأنظمة الأساسية. تتطلب الشركات الناشئة ومنصات التجارة الإلكترونية مشاركة في الموقع قابلة للتوسع واستعادة الكوارث. يتيح سوق البنية التحتية لمراكز البيانات في مصر هذا التحول من خلال مرافق متدرجة مع توسيع عند الطلب. تجذب تسعير الرفوف المرن والربط المحايد للناقلات الشركات الصغيرة والمتوسطة وشركات التكنولوجيا المالية.

التكامل الإقليمي مع الممرات الرقمية الأفريقية والشرق أوسطية يعزز القيمة الاستراتيجية

يخلق موقع مصر واتصالها فرصًا لتصبح مركزًا رقميًا إقليميًا. تحسن المبادرات التي تربط مصر بشرق أفريقيا والخليج عبر ممرات الألياف البصرية من أهمية السوق. يدعم الحكومة للمناطق الاقتصادية الرقمية بالقرب من الموانئ والحدود يعزز الطلب على البنية التحتية. يضع مصر كمركز مفضل للتوجيه الرقمي عبر القارات وخدمات السحابة.

تقسيم السوق

حسب نوع البنية التحتية

يسيطر سوق البنية التحتية لمراكز البيانات في مصر على قطاعات البنية التحتية الكهربائية والميكانيكية. تمثل البنية التحتية الكهربائية الحصة الأكبر بسبب الدور الحاسم في ضمان وقت التشغيل. تتبع الأنظمة الميكانيكية، خاصة وحدات التبريد، عن كثب حيث تصبح الكفاءة الحرارية حيوية في مناخ مصر. تنمو البنية التحتية لتكنولوجيا المعلومات والشبكات بشكل مطرد، مدفوعة بالطلب على النشر الطرفي والضخم. تلعب المكونات المدنية والمعمارية دورًا في التصاميم المعيارية والمسبقة الصنع، مع اكتساب دورات النشر الأسرع اهتمامًا.

حسب البنية التحتية الكهربائية

تتصدر أنظمة إمداد الطاقة غير القابلة للانقطاع (UPS) هذا القطاع، مدعومة بالطلب الواسع على التكرار في الطاقة. تكتسب أنظمة تخزين الطاقة بالبطاريات (BESS) زخماً بسبب مشاكل موثوقية الشبكة ودمج الطاقة المتجددة. تعتبر مفاتيح التحويل ولوحات التوزيع ضرورية لكفاءة تحويل الطاقة. وحدات توزيع الطاقة (PDUs) معيارية في جميع أحجام المنشآت. تظل الاتصال بشبكة المرافق مجالاً أساسياً للاستثمار في كل من المدن الحضرية والثانوية. يتطلب البنية التحتية الرقمية المتنامية في مصر أنظمة كهربائية قابلة للتوسع وعالية الكفاءة لدعم نمو الحمل على المدى الطويل.

من حيث البنية التحتية الميكانيكية

تهيمن وحدات التبريد مثل CRAC وCRAH بسبب درجات الحرارة المحيطة العالية. تحسن أنظمة الاحتواء إدارة الحرارة وكفاءة الطاقة. تشهد المبردات، خاصة الأنواع المبردة بالهواء، اعتماداً في عمليات البناء الضخمة والمشتركة. تشكل المضخات وأنظمة الأنابيب البنية التحتية الأساسية لدعم الأنظمة المبردة بالسائل. يفضل المشغلون بشكل متزايد إعدادات التبريد المعيارية لإدارة كثافات الرفوف المتنوعة. يعكس هذا القطاع احتياجات مصر المناخية واستراتيجيات تحسين الطاقة.

من حيث البنية التحتية المدنية / الهيكلية والمعمارية

تقود الأنظمة المعيارية والمسبقة الصنع هذا القطاع، مما يتيح النشر السريع والتحكم في التكاليف. تهيمن الهياكل الفوقية باستخدام إطارات من الصلب أو الخرسانة على عمليات البناء الضخمة. تعتبر تجهيز الموقع، وأغلفة المباني، والأرضيات المرتفعة ضرورية في جميع المنشآت. تؤثر قواعد تقسيم المناطق في مصر وتخطيطات المناطق الصناعية على اختيارات الأساسات والهياكل. يدمج السوق بشكل متزايد التصنيع المسبق لتقليل جداول البناء وتحسين القابلية للتوسع.

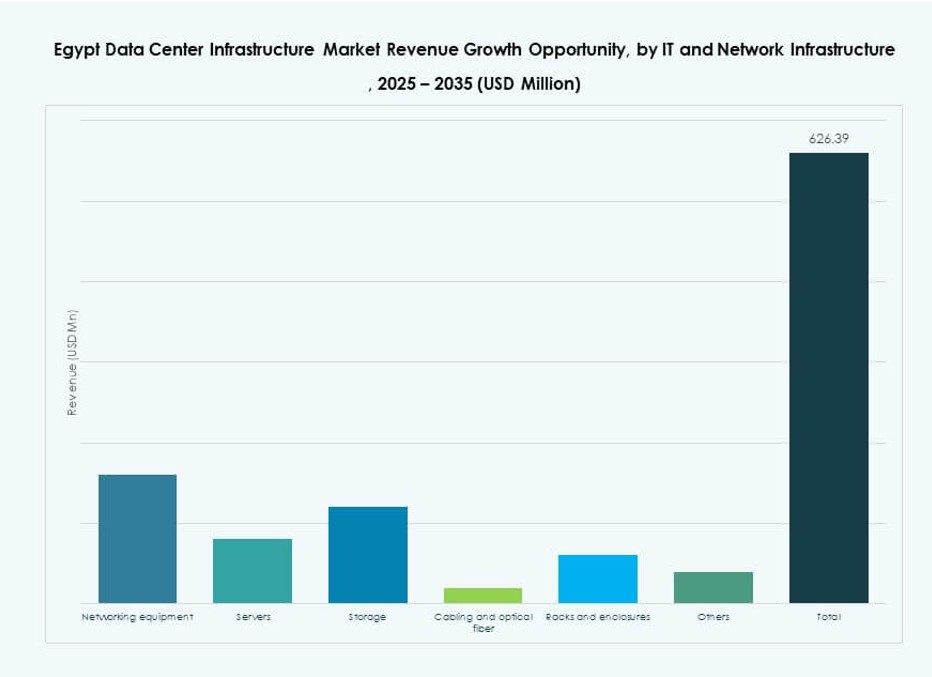

من حيث البنية التحتية لتكنولوجيا المعلومات والشبكات

تمثل معدات الشبكات والرفوف الحصة الأكبر، تليها الخوادم والتخزين. تنمو الألياف البصرية والكابلات الهيكلية بشكل مطرد بسبب تبني السحابة واحتياجات النطاق الترددي. تطالب الشركات والمؤسسات في قطاع الاتصالات بتكديسات تكنولوجيا المعلومات القابلة للتوسع وعالية الأداء. تعتبر معيارية المعدات وكفاءة الطاقة معايير شراء رئيسية. تتماشى عمليات بناء البنية التحتية في مصر مع اتجاهات بنية مراكز البيانات العالمية.

من حيث نوع مركز البيانات

تهيمن مراكز بيانات الاستضافة المشتركة في مصر بسبب الطلب من الشركات الصغيرة والمتوسطة والبنوك ومنصات السحابة. تزداد عمليات البناء الضخمة بدعم من اللاعبين العالميين والإقليميين. تتراجع مراكز بيانات المؤسسات مع تحول الشركات إلى النماذج المستضافة أو الهجينة. تنمو مراكز البيانات الطرفية في المدن الثانوية لخدمة التطبيقات والمحتوى المحلي. يعكس المزيج نضوج الاقتصاد الرقمي في مصر واستعدادها للسحابة.

من حيث نموذج التسليم

يتصدر التصميم والبناء/المقاولات الهندسية، حيث يقدم حلولاً شاملة مع السرعة والتحكم في الجودة. تكتسب الخيارات الجاهزة والمصنعة في المصانع شعبية للبناء الطرفي والإقليمي. تُستخدم نماذج التحديث والترقية في المنشآت المؤسسية القديمة. يعد إدارة البناء شائعاً للشراكات الكبيرة بين القطاعين العام والخاص. يفضل السوق نماذج التسليم التي تقلل من وقت الخدمة.

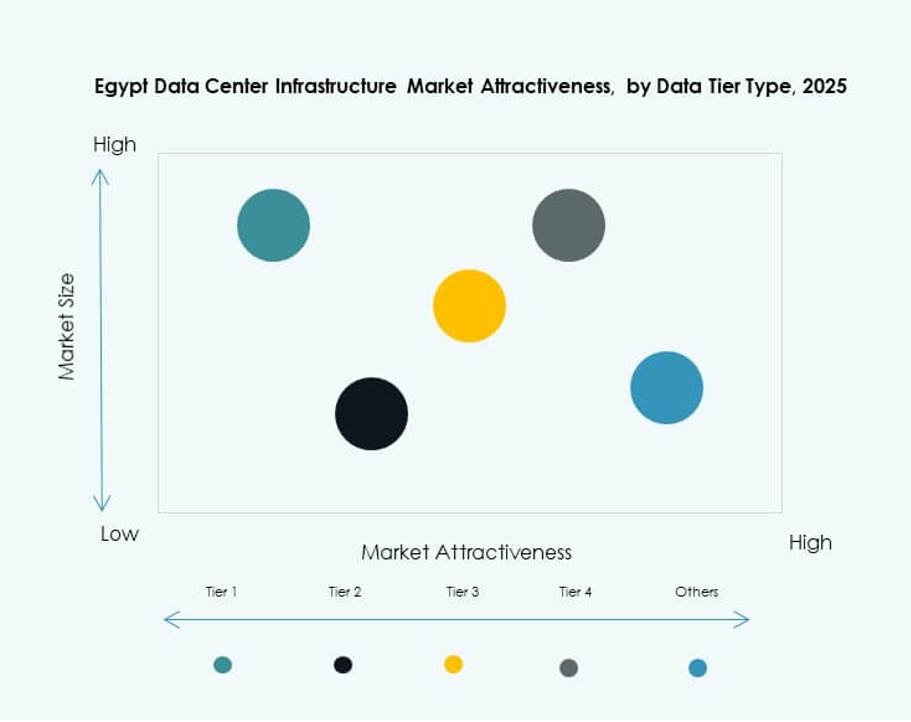

من حيث نوع الفئة

تمتلك مراكز البيانات من الفئة 3 أكبر حصة في السوق، حيث توازن بين التكلفة والتكرار. تكتسب الفئة 4 اعتماداً في القطاعات المالية والضخمة التي تتطلب تحمل كامل للأعطال. تظل الفئة 2 ذات صلة بالإعدادات المؤسسية والطرفية الإقليمية. تُستخدم الفئة 1 في التطبيقات المحدودة ذات متطلبات الجهوزية المنخفضة. يتماشى مزيج الفئات مع تطور حساسية البيانات وتوقعات التوافر في مصر.

رؤى إقليمية

القاهرة تتصدر بحصة 64% بسبب الاتصال، الطلب المؤسسي، ودعم الحكومة

تُعتبر القاهرة المركز الرئيسي في سوق البنية التحتية لمراكز البيانات في مصر، مدفوعة بالكثافة السكانية، وجود المؤسسات، والاتصال الفائق. تستضيف المدينة معظم مراكز البيانات الضخمة، التشاركية، والمدعومة من الحكومة. القرب من شبكات الاتصالات وكابلات البحر يعزز السعة. الجامعات الكبرى، المؤسسات المالية، والوزارات تدفع الاستضافة المحلية. لوائح تقسيم المناطق والبنية التحتية في القاهرة تدعم المرافق الكبيرة. تمثل 64% من إجمالي السوق بسبب أهميتها الاستراتيجية.

- على سبيل المثال، منشأة NEOIX الضخمة في العاصمة الإدارية الجديدة بالقرب من القاهرة تقدم سعة أولية 150 ميجاوات، قابلة للتوسع إلى 500 ميجاوات، مع تقليل التبريد الصحراوي لاستخدام الطاقة بنسبة 60%.

الإسكندرية وبورسعيد تمتلكان حصة سوقية 22%، وتعملان كمناطق حافة وارتباط ناشئة

تستفيد الإسكندرية وبورسعيد من محطات هبوط الكابلات، القرب من أوروبا، وقاعدة المؤسسات المتنامية. تشهد هذه المدن زيادة في نشر مراكز البيانات المعيارية والحافة. تدعم موانئها أيضًا متطلبات البيانات الصناعية واللوجستية. يفضل المستثمرون هذه المناطق كمراكز توزيع إقليمية وعقد توصيل المحتوى. تجذب المناطق الرقمية القائمة على الموانئ استثمارات البنية التحتية مع فوائد المناطق الحرة. معًا، تمثل 22% من سوق البنية التحتية في مصر.

- على سبيل المثال، قامت شركة المصرية للاتصالات بإنزال كابل SEA-ME-WE-6 البحري في بورسعيد، مما يوفر 12.6 تيرابت في الثانية لكل زوج من الألياف عبر 10 أزواج لتحسين الاتصال.

المناطق الأخرى تمثل حصة 14%، مع نمو مدفوع بالطلب على التعليم، الاتصالات، والقطاع العام

تُعتبر أسيوط، السويس، ومدن داخلية أخرى مواقع ناشئة للاستضافة المحلية. تقوم شركات الاتصالات بنشر مرافق حاويات للخدمات المتنقلة وأعباء عمل إنترنت الأشياء. يدفع الحكومة نحو الرقمنة في التعليم، الرعاية الصحية، والحكم المحلي الطلب الإقليمي. توافر الطاقة وتكاليف الأراضي تدعم التوسع المستقبلي في هذه المناطق. يشهد سوق البنية التحتية لمراكز البيانات في مصر نموًا مستقرًا خارج المدن الكبرى مع اختراق الخدمات الرقمية لفئات سكانية جديدة. تمثل هذه المناطق مجتمعة حصة 14%.

رؤى تنافسية:

- المصرية للاتصالات (تي إي داتا)

- مراكز بيانات السويدي

- مراكز بيانات خازنة

- جلف داتا هب

- جي 42 / كور 42

- هواوي تكنولوجيز المحدودة

- شنايدر إلكتريك

- مجموعة فيرتيف

- سيسكو سيستمز، إنك.

- هيوليت باكارد إنتربرايز

يتميز سوق بنية تحتية مراكز البيانات في مصر بمزيج تنافسي من اللاعبين المحليين والعالميين. تقود المصرية للاتصالات ومراكز بيانات السويدي تطوير البنية التحتية المحلية بدعم حكومي وأصول اتصال وطنية. تقدم الشركات العالمية مثل شنايدر إلكتريك وهواوي وفيرتيف أنظمة الطاقة والتبريد الضرورية لبناء مراكز البيانات من الفئة الثالثة والرابعة. تستهدف الشركات المشغلة في الخليج مثل خازنة وجي 42 مصر للتوسع الإقليمي نظرًا لنقاط هبوط الكابلات والوصول الجغرافي. يزود بائعو التكنولوجيا مثل سيسكو وHPE وهواوي شبكات الاتصال والتخزين والبنية التحتية لتكنولوجيا المعلومات. يدعم النمو من خلال الشراكات بين القطاعين العام والخاص، والتحالفات مع البائعين، واستراتيجيات البناء المعيارية. يركز التنافس في السوق على كفاءة الطاقة، وقابلية التوسع، وكثافة الاتصال. يدخل اللاعبون العالميون من خلال مشاريع مشتركة أو شراكات محلية لتلبية احتياجات الامتثال وسرعة النشر.

التطورات الأخيرة:

- في سبتمبر 2025، حصلت المصرية للاتصالات (تي إي داتا) على موافقة مبدئية من مجلس الإدارة لاستحواذ شركة هيليوس إنفستمنت بارتنرز على حصة تتراوح بين 75-80% في شركة تابعة تمتلك مركز البيانات الإقليمي (RDH) في القاهرة، بقيمة تتراوح بين 177-260 مليون دولار، مع احتفاظ المصرية للاتصالات بحصة تتراوح بين 20-25%.

- في ديسمبر 2024، استثمرت أفريقيا 50 مبلغ 15 مليون دولار في مركز بيانات راية (RDC)، وهو مزود رائد في مصر، لدعم توسيع مراكز البيانات من الفئة الثالثة في القاهرة وسط الطلب المتزايد في الاقتصاد الرقمي.

- في سبتمبر 2024، أكملت أورانج بيزنس المراحل الأولى من بنية تحتية لمركز البيانات لشركة جريفولز مصر للمشتقات البلازمية (GEPD) في العاصمة الإدارية الجديدة لمصر، مقدمة خدمات استضافة مشتركة إلى جانب بنية تحتية للاتصالات.