الملخص التنفيذي:

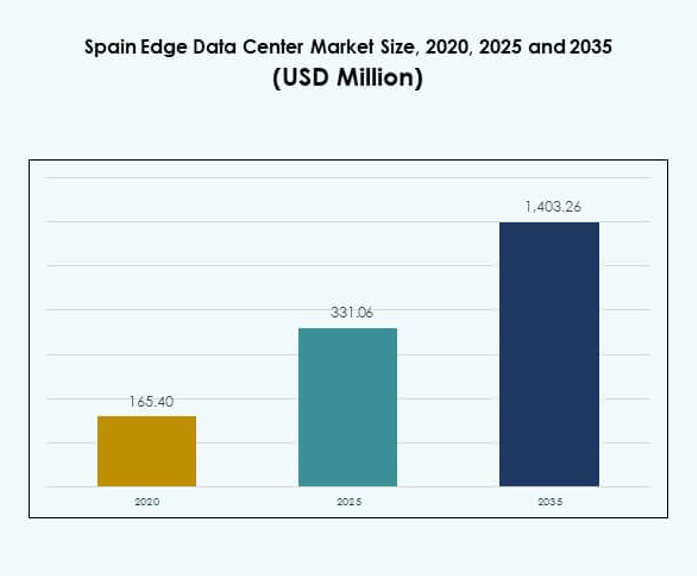

تم تقييم حجم سوق مراكز البيانات الطرفية في إسبانيا بمبلغ 165.40 مليون دولار أمريكي في عام 2020، ووصل إلى 331.06 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1,403.26 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 15.41% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الطرفية في إسبانيا 2025 |

331.06 مليون دولار أمريكي |

| سوق مراكز البيانات الطرفية في إسبانيا، معدل النمو السنوي المركب |

15.41% |

| حجم سوق مراكز البيانات الطرفية في إسبانيا 2035 |

1,403.26 مليون دولار أمريكي |

يتم تحفيز النمو في سوق مراكز البيانات الطرفية في إسبانيا من خلال توسيع شبكات الجيل الخامس، التحول الرقمي السريع، واعتماد إنترنت الأشياء القوي عبر الصناعات. تستثمر الشركات في مرافق طرفية موفرة للطاقة ومودولية لإدارة معالجة البيانات في الوقت الفعلي. يعزز دمج الذكاء الاصطناعي، الأتمتة، والاتصال السحابي من المرونة والقدرة التشغيلية. يحمل أهمية استراتيجية للمستثمرين الذين يبحثون عن فرص في البنية التحتية القابلة للتوسع، العمليات المستدامة، وبيئات الحوسبة ذات زمن الانتقال المنخفض عبر إسبانيا. تقود شمال ووسط إسبانيا السوق بسبب الاتصال القوي بالألياف، وجود قوي لمزودي الخدمات السحابية، والمبادرات الرقمية المدعومة من الحكومة. المناطق الجنوبية تظهر مع مراكز بيانات مدعومة بالطاقة المتجددة تدعم النمو الصناعي والمدن الذكية. تشهد شرق وغرب إسبانيا اعتمادًا تدريجيًا، مدفوعًا بالتعاون الإقليمي، تحسين الاتصال عبر الحدود، وزيادة الطلب المؤسسي على البنية التحتية للحوسبة المحلية.

محركات السوق

التوسع السريع للجيل الخامس وزيادة حركة البيانات تخلق طلبًا قويًا

يزيد نشر شبكات الجيل الخامس عبر إسبانيا من توليد البيانات ويدفع الحاجة إلى معالجة بزمن انتقال منخفض. تستثمر شركات الاتصالات في مرافق طرفية بالقرب من المناطق الحضرية والصناعية لإدارة أحمال الحركة المتزايدة بكفاءة. يستفيد سوق مراكز البيانات الطرفية في إسبانيا من توسيع تطبيقات إنترنت الأشياء التي تعتمد على التحليلات في الوقت الفعلي. تتطلب صناعات مثل السيارات، الرعاية الصحية، والتجزئة معالجة بيانات محلية لتعزيز الاستجابة التشغيلية. تتبنى الشركات البنية التحتية الطرفية لتقليل الاعتماد على مراكز السحابة البعيدة. يدفع الانتقال نحو المدن الذكية الاستثمارات في شبكات البيانات الموزعة. يدعم هذا التحول استراتيجيات الرقمنة الوطنية. يعزز من مكانة إسبانيا كمركز تكنولوجي إقليمي.

الابتكار التكنولوجي في البنية التحتية الطرفية وكفاءة الطاقة

يركز مزودو التكنولوجيا على مراكز الحافة المعيارية والمسبقة الصنع، مما يحسن من قابلية التوسع وسرعة النشر. يعزز دمج أدوات المراقبة المدفوعة بالذكاء الاصطناعي كفاءة الطاقة وتوازن أحمال العمل. يشهد سوق مراكز البيانات الحافة في إسبانيا تقدمًا من خلال الشبكات المعرفة بالبرمجيات وأنظمة التبريد السائل. تقلل هذه التطورات من تكاليف التشغيل وتمدد دورات حياة المعدات. يتبنى مشغلو مراكز البيانات الطاقة المتجددة لتحقيق أهداف الاستدامة. يقلل الابتكار في الأتمتة والصيانة التنبؤية من فترات التوقف ويحسن موثوقية الأداء. تدعم الحكومة البناء الموفر للطاقة من خلال سياسات الاستدامة. تشجع المؤسسات على الاستثمار في البنية التحتية الحديثة التي تتماشى مع أهداف الطاقة الأوروبية.

- على سبيل المثال، في فبراير 2025، استحوذت شركة شنايدر إلكتريك على حصة مسيطرة في شركة موتيفير، مما وسع محفظتها في التبريد السائل لدعم الذكاء الاصطناعي وأعباء العمل في مراكز البيانات عالية الكثافة. تعزز الشراكة حلول البنية التحتية الجاهزة للذكاء الاصطناعي لشركة شنايدر إلكتريك، بما يتماشى مع تعاونها مع NVIDIA لتسريع عمليات النشر المستدامة وعالية الأداء للحافة والسحابة عبر أوروبا.

التحول الرقمي المتزايد عبر المؤسسات والمبادرات الحكومية

يغذي الاقتصاد الرقمي المتنامي في إسبانيا الطلب على حلول الحوسبة الحافة عبر القطاعات. تستثمر المنظمات العامة والخاصة في شبكات الحافة لدعم الخدمات الرقمية والأمن السيبراني والتطبيقات القائمة على الذكاء الاصطناعي. يستفيد سوق مراكز البيانات الحافة في إسبانيا من التمويل الأوروبي الذي يعزز السيادة على البيانات وتحديث البنية التحتية. تفضل الشركات المعالجة المحلية للامتثال للائحة العامة لحماية البيانات (GDPR) وضمان اتخاذ قرارات أسرع. يدعم اعتماد السحابة بين الشركات الصغيرة والمتوسطة البنى الهجينة التي تجمع بين عمليات السحابة والعمليات المحلية. تسرع أجندة إسبانيا الرقمية 2026 من جاهزية التكنولوجيا. يعزز هذا الانتقال التنافسية الإقليمية ويدعم الاتصال عبر الحدود. يخلق فرصًا طويلة الأجل للمستثمرين ومزودي التكنولوجيا.

الأهمية الاستراتيجية للمؤسسات والمستثمرين في توطين البيانات

تعكس الحاجة إلى الحوسبة المحلية في إسبانيا الأولويات التنظيمية والتجارية معًا. تتبنى المؤسسات مراكز البيانات الحافة للتعامل مع المعلومات الحساسة بالقرب من المستخدمين النهائيين. يحمل سوق مراكز البيانات الحافة في إسبانيا قيمة استراتيجية للمستثمرين الذين يسعون إلى عوائد مستقرة من خلال البنية التحتية الرقمية. يخلق الاهتمام المتزايد من مقدمي الخدمات الضخمة ومقدمي الخدمات المشتركة ظروف استثمارية مواتية. ترى الشركات المواقع الحافة كعنصر حاسم للخدمات الحساسة للكمون مثل الأنظمة المستقلة والخدمات المصرفية الرقمية. يتيح الاتصال القوي بالألياف التوسع القابل للتوسع عبر مدن مثل مدريد وبرشلونة. تعزز الإصلاحات السياسية والحوافز الضريبية تدفقات رأس المال طويلة الأجل. يعزز دور إسبانيا داخل الممر الرقمي الأوروبي.

- على سبيل المثال، في أغسطس 2025، أعلنت شركة إكوينكس عن توسعة بقيمة 460 مليون يورو لحرم مركز البيانات في ألكوبينداس (مدريد) لزيادة القدرة التشغيلية وتطوير قاعات بيانات جاهزة للذكاء الاصطناعي تعمل بالطاقة المتجددة بنسبة 100%. تعزز التوسعة دور مدريد كمحور اتصال رئيسي داخل الممرات الرقمية الأوروبية، مما يدعم عملاء التكنولوجيا المالية والخدمات الضخمة والمؤسسات بالاتصال بالألياف عالية السرعة والبنية التحتية المستدامة.

اتجاهات السوق

توسع تطبيقات الذكاء الاصطناعي وتعلم الآلة عبر شبكات الحافة

يدفع التكامل المتزايد للذكاء الاصطناعي في التحليلات ومعالجة الفيديو والنمذجة التنبؤية إلى تبني الحوسبة الطرفية. يشهد سوق مراكز البيانات الطرفية في إسبانيا حالات استخدام جديدة في تشخيصات الرعاية الصحية، وأتمتة التصنيع، وتحسين اللوجستيات. تقلل أنظمة الذكاء الاصطناعي المنتشرة في الحوسبة الطرفية من زمن الانتقال وتحسن أوقات الاستجابة. يتعاون مقدمو الخدمات السحابية مع شركات الذكاء الاصطناعي لتمكين الذكاء اللامركزي. يتحول التركيز نحو الخدمات المعتمدة على البيانات التي تعتمد على الحوسبة القريبة من المستخدم. يعزز الابتكار المستمر في أجهزة الذكاء الاصطناعي كفاءة العقد الطرفية. يخلق ذلك فرصًا لنماذج هجينة تجمع بين الحوسبة السحابية والمحلية. يعزز هذا التقدم الاستقلالية التشغيلية عبر الصناعات.

زيادة نشر مراكز البيانات الصغيرة لدعم التحول الرقمي الحضري

تعتمد المناطق الحضرية على مراكز البيانات الصغيرة المدمجة والموفرة للطاقة لتعزيز الاتصال بالتطبيقات الذكية. يستفيد سوق مراكز البيانات الطرفية في إسبانيا من زيادة تبني هذه الأنظمة من قبل الشركات والبلديات. تقلل الترتيبات المدمجة من متطلبات العقارات وتدعم القابلية للتوسع في المناطق الكثيفة. تُمكّن المرافق الطرفية الصغيرة من تجميع البيانات محليًا، مما يقلل من ازدحام الشبكة. تضمن التصاميم الموفرة للطاقة عمليات مستدامة في المناطق الحضرية. تستخدم أنظمة الأتمتة الصناعية والمراقبة عن بُعد هذه المراكز للحصول على رؤى في الوقت الفعلي. يدعم النموذج الصغير التنقل الذكي والخدمات العامة الرقمية. يصبح جزءًا لا يتجزأ من النظام البيئي الرقمي المتطور في إسبانيا.

التحول نحو مرافق طرفية مستدامة تعمل بالطاقة المتجددة

أصبحت الاستدامة عاملًا محددًا في بناء وتشغيل مراكز البيانات في جميع أنحاء إسبانيا. يركز سوق مراكز البيانات الطرفية في إسبانيا على دمج مصادر الطاقة المتجددة مثل الرياح والطاقة الشمسية. ينفذ المشغلون أنظمة تخزين الطاقة لتحقيق استقرار في استخدام الطاقة خلال فترات الطلب القصوى. تستثمر الشركات في حلول التبريد المتقدمة لتقليل انبعاثات الكربون. تكتسب شهادات البناء الأخضر أهمية لجذب المستثمرين المؤسسيين. تضمن شفافية سلسلة التوريد الامتثال البيئي وثقة العلامة التجارية. يتماشى هذا التحول مع التزام إسبانيا بتقليل كثافة الطاقة في عمليات تكنولوجيا المعلومات والاتصالات. يبني ميزة تنافسية من خلال البنية التحتية الصديقة للبيئة.

الشراكات الاستراتيجية بين مزودي الاتصالات والسحابة تدفع نمو النظام البيئي

تشكل شركات الاتصالات شراكات مع مقدمي الخدمات السحابية لتوسيع القدرات السحابية إلى الحافة. يستفيد سوق مراكز البيانات الطرفية في إسبانيا من هذه التعاونات التي تهدف إلى تقليل زمن الانتقال للمستخدمين النهائيين. تجمع الشبكات المتكاملة بين خدمات الجيل الخامس الخاصة والحوسبة الطرفية والسحابية لدعم استمرارية الأعمال. تنشر الشركات الحوسبة الطرفية متعددة الوصول لخدمة التطبيقات المدفوعة بإنترنت الأشياء. تسرع التحالفات الاستراتيجية من الانتشار عبر المناطق الصناعية ومراكز اللوجستيات. توسع مقدمو الخدمات المشتركة والخدمات المدارة الحضور الإقليمي من خلال هذه المشاريع. يضمن نموذج التعاون الكفاءة في التكلفة والتشغيل البيني التقني. يرسخ إسبانيا كمركز إقليمي للاتصال الطرفي والابتكار.

تحديات السوق

الاستثمار الأولي المرتفع وعمليات النشر المعقدة تحد من النمو

يتطلب إنشاء بنية تحتية متطورة استثمارات رأسمالية كبيرة في المعدات، والاتصال بالألياف، وأنظمة التبريد. يواجه سوق مراكز البيانات المتطورة في إسبانيا تحديات في تحقيق التوازن بين التكاليف الأولية والكفاءة التشغيلية طويلة الأجل. تكافح الشركات الصغيرة لتمويل المرافق المتقدمة ذات السعة القابلة للتوسع. تؤدي قوانين تقسيم المناطق المعقدة والتصاريح المحلية إلى تأخير جداول البناء في المناطق الحضرية. تزيد التكاليف العالية لدمج الطاقة المتجددة من ميزانيات المشاريع. يبطئ نقص الخبرة المحلية في الهندسة المتخصصة من عملية التنفيذ. يظل التنسيق بين مزودي الاتصالات والمرافق غير متسق. يؤثر ذلك على وتيرة نشر البنية التحتية وتوسع السوق بشكل عام.

الامتثال التنظيمي ومخاوف خصوصية البيانات تقيد مرونة السوق

تتطلب الأطر التنظيمية المتعلقة بسيادة البيانات الالتزام الصارم بالمعايير الأوروبية والوطنية. يواجه سوق مراكز البيانات المتطورة في إسبانيا تأخيرات بسبب تفسيرات اللائحة العامة لحماية البيانات (GDPR) المتطورة والالتزامات المتعلقة بالأمن السيبراني. تحتاج الشركات إلى معالجة محلية، لكن الامتثال عبر الحدود يظل معقدًا. يجب على المشغلين ضمان المراقبة المستمرة والحصول على الشهادات للامتثال لقوانين حماية البيانات. تخلق قضايا التوافق بين الأنظمة القديمة والهندسة الحديثة فجوات في التكامل. ترفع ترقيات أمان الشبكة تكاليف التشغيل. يزيد نقص التوحيد القياسي عبر بروتوكولات البيانات من الجهد الإداري. يتحدى ذلك أصحاب المصلحة للحفاظ على الامتثال أثناء السعي لتحقيق التوسع.

فرص السوق

توسع البنية التحتية الذكية واعتماد الصناعة 4.0 في جميع أنحاء إسبانيا

يولد قطاع الأتمتة الصناعية والتصنيع الذكي المتنامي في إسبانيا طلبًا قويًا على الحلول المتطورة. يستفيد سوق مراكز البيانات المتطورة في إسبانيا من التكامل مع الروبوتات، والصيانة التنبؤية، وأنظمة التوأم الرقمي. تتطلب التقنيات الناشئة حوسبة محلية لتعزيز الإنتاجية والدقة. ترى الشركات أن الشبكات المتطورة ضرورية لعمليات الصناعة الجيل القادم. تخلق خطط التحول الرقمي المدعومة من الحكومة فرص تمويل للجهات الخاصة. يتيح ذلك نشرًا واسع النطاق لحلول الأتمتة والمراقبة المدعومة بالتكنولوجيا المتطورة. يجذب هذا التحول المستثمرين العالميين في التكنولوجيا الذين يبحثون عن مشاريع صناعية قابلة للتوسع. يدعم ذلك التحديث طويل الأجل في نظام التصنيع في إسبانيا.

ظهور التآزر بين الحوسبة السحابية المتطورة يعزز النظام البيئي السحابي

يستثمر قادة الحوسبة السحابية العالمية في منشآت متطورة موزعة لتعزيز التغطية الإقليمية. يستفيد سوق مراكز البيانات المتطورة في إسبانيا من هذه التوسعات لجذب أحمال العمل المؤسسية. توفر نماذج تخزين البيانات المحلية والبنية التحتية الهجينة مرونة تشغيلية. يتعاون مشغلو الاتصالات مع مقدمي الخدمات السحابية لضمان اتصال عالي الأداء. يدفع الترابط عبر الحدود الاستثمار الأجنبي في العقارات الرقمية. تحصل الشركات على تقليل في زمن الوصول وتحسين في المرونة من العمليات الإقليمية. يعزز ذلك دور إسبانيا في شبكة البنية التحتية الرقمية الأوسع في أوروبا. يدعم هذا التطور النمو المستدام للمستثمرين ومقدمي الخدمات.

تقسيم السوق

حسب المكون

تهيمن الحلول على سوق مراكز البيانات الطرفية في إسبانيا، حيث تستحوذ على حصة كبيرة من الإيرادات مدفوعة بالبنية التحتية للأجهزة وأنظمة التبريد والطاقة. تفضل الشركات الخوادم والمعدات الشبكية المخصصة للطرف لتقليل زمن الانتقال وتحسين الموثوقية. تستمر عروض الخدمات مثل الصيانة والاستشارات في التوسع ولكنها تساهم بحصة أصغر. الطلب المتزايد على الأنظمة القابلة للتوسع والوحدات يدفع إلى ترقية الحلول. تظل الحلول السحابية جذابة للنشر المرن. يعزز التنافس القوي بين البائعين التنوع التكنولوجي. يضمن الابتكار المستمر في تحسين البنية التحتية.

حسب نوع مركز البيانات

تحتل مراكز البيانات الطرفية المشتركة الحصة الأكبر في سوق مراكز البيانات الطرفية في إسبانيا بسبب الاعتماد القوي للشركات على المرافق المشتركة. تتوسع المراكز الطرفية المدارة والسحابية حيث تفضل الشركات نماذج الخدمة الهجينة. تلبي مراكز البيانات الخاصة بالشركات الاحتياجات التشغيلية المخصصة بمزيد من التحكم. الطلب المتزايد على الاستضافة متعددة المستأجرين يعزز ترقيات البنية التحتية في المدن الكبرى. الجاذبية للتوسع والكفاءة في التكلفة تجذب كل من الشركات الناشئة والشركات العالمية. تحسن عمليات نشر الرفوف عالية الكثافة معدلات استخدام الطاقة. يعزز ذلك المرونة التشغيلية عبر شبكات الشركات.

حسب نموذج النشر

يقود النشر السحابي سوق مراكز البيانات الطرفية في إسبانيا، حيث يوفر التوسع وتقليل وقت الإعداد. تكتسب النماذج الهجينة زخماً حيث توازن المؤسسات بين الأعباء الخاصة والعامة. يظل النشر في الموقع ذا صلة بالصناعات التي تتعامل مع البيانات الحساسة. تعتمد الشركات نماذج موزعة لضمان الوصول عالي السرعة وتقليل ازدحام الشبكة. يدعم الإطار الهجين إدارة الموارد الديناميكية لتطبيقات الذكاء الاصطناعي وإنترنت الأشياء. التحول الرقمي السريع عبر القطاعات يدفع هذا التفضيل. يدعم التكامل الآمن والمرن للبنية التحتية عبر شبكات البيانات الإقليمية.

حسب حجم المؤسسة

تهيمن الشركات الكبيرة على سوق مراكز البيانات الطرفية في إسبانيا، حيث تستحوذ على حصة كبيرة بسبب القدرة الاستثمارية العالية ومتطلبات معالجة البيانات. تظهر الشركات الصغيرة والمتوسطة اعتماداً متزايداً مدعوماً بتصاميم وحدات فعالة من حيث التكلفة. تجذب الخدمات القابلة للتوسع الشركات المتوسطة الحجم التي تدمج تحليلات إنترنت الأشياء والسحابة. تدعم المبادرات الحكومية الرقمنة بين الشركات الصغيرة من خلال الحوافز المالية. تفضل شبكات الشركات الحوسبة الطرفية لاستمرارية العمليات والمرونة. يدعم تحسين تكلفة الأجهزة الأوسع نطاقاً عبر أحجام الأعمال. يوسع النظام البيئي الطرفي إلى ما وراء الشركات الكبيرة.

حسب التطبيق / حالة الاستخدام

يقود مراقبة الطاقة التطبيقات في سوق مراكز البيانات الطرفية في إسبانيا، مما يضمن كفاءة استخدام الطاقة وموثوقية وقت التشغيل. تسجل إدارة الأصول والمراقبة البيئية أيضاً اعتماداً قوياً عبر القطاعات الصناعية. تعتمد منصات ذكاء الأعمال والتحليلات على بيانات الطرف لدعم اتخاذ القرار في الوقت الفعلي. تضمن أدوات إدارة السعة الأداء الأمثل عبر الشبكات الموزعة. تستخدم الشركات لوحات التحكم المتكاملة للتحكم في النظام. يدفع الطلب على الرؤى في الوقت الفعلي الابتكار المستمر في البرمجيات. يعزز الفعالية التشغيلية العامة لنشر الطرف.

حسب صناعة المستخدم النهائي

يقود قطاع تكنولوجيا المعلومات والاتصالات سوق مراكز البيانات الطرفية في إسبانيا بحصة سوقية كبيرة بسبب الطلب القوي على البنية التحتية. تظهر صناعات البنوك والتمويل والتأمين والتجزئة اعتماداً سريعاً للحوسبة الطرفية للمعاملات الآمنة والسريعة. تنشر المرافق الصحية حلول الطرف لمراقبة المرضى والتشخيصات. تستفيد قطاعات الطاقة والمرافق من التحليلات التنبؤية وتحسين الشبكات. تعتمد صناعة الطيران والدفاع على الأنظمة ذات زمن الانتقال المنخفض للتطبيقات الحرجة للمهام. يدعم التحول الرقمي المستمر عبر الصناعات النمو المستدام للسوق. يوسع التأثير التشغيلي للشبكات الطرفية على الصعيد الوطني.

رؤى إقليمية

إسبانيا الشمالية والوسطى تقود السوق بفضل الاتصال القوي

تمثل إسبانيا الشمالية والوسطى 46% من حصة سوق مراكز البيانات الطرفية في إسبانيا، بقيادة مكانة مدريد كمركز رئيسي للاتصال. تستفيد المنطقة من شبكات الألياف الكثيفة، واعتماد قوي للحوسبة السحابية، واستثمارات من الشركات الكبرى. تدفع الشركات المالية والاتصالات الطلب المستمر على خدمات الحافة. تعزز ترقيات البنية التحتية الاستراتيجية من قدرات توطين البيانات والتعافي من الكوارث. تجذب حوافز الاستثمار الحكومية المزيد من الوافدين الجدد. مما يضع هذه المنطقة الفرعية كعمود فقري تشغيلي للبنية التحتية الرقمية في إسبانيا.

- على سبيل المثال، اعتبارًا من عام 2025، كانت مدريد من بين أفضل 10 مدن في منطقة أوروبا والشرق الأوسط وأفريقيا من حيث بنية تحتية لمراكز البيانات، بقدرة إجمالية تبلغ 538 ميجاوات عبر المرافق العاملة وتحت الإنشاء والتخطيط. يدعم هذا القيادة موقع مدريد الاستراتيجي، والبنية التحتية الرقمية القوية، والوصول إلى الطاقة المتجددة، وفقًا لشركة كوشمان وويكفيلد.

جنوب إسبانيا يظهر كمنطقة ذات إمكانات عالية للتوسع الطرفي

يمتلك جنوب إسبانيا حصة سوقية تبلغ 33% مدعومة بمشاريع المدن الذكية المتزايدة وتوافر الطاقة المتجددة. تشهد مدن رئيسية مثل إشبيلية ومالقة زيادة في نشر مرافق الحافة المعيارية. تستفيد المنطقة من النمو الصناعي والدعم القوي للشمول الرقمي. يوسع مقدمو خدمات الاستضافة المشتركة وجودهم بالقرب من ممرات اللوجستيات لخدمة تجمعات التصنيع. تعزز مرافق البيانات الموفرة للطاقة المتزايدة من تنافسيتها. تكتسب أهمية كمركز مستدام للخدمات المدفوعة بالحافة.

إسبانيا الشرقية والغربية تكتسبان زخماً من خلال التعاون الإقليمي

تمثل إسبانيا الشرقية والغربية معاً 21% من حصة سوق مراكز البيانات الطرفية في إسبانيا، مدعومة بالاتصال عبر الحدود مع البرتغال وفرنسا. تستثمر الحكومات المحلية في شبكات تبادل البيانات الإقليمية لتعزيز التجارة الرقمية. يسرع نمو الشركات الصغيرة والمتوسطة من الطلب على الأنظمة الطرفية الأصغر والمحلية. تدفع القدرة على توليد الطاقة المتجددة وتوافر العقارات الملائمة جدوى المشاريع. يوسع مقدمو خدمات الاتصالات طرق الاتصال عبر المناطق الساحلية. يدعم ذلك تطوير البنية التحتية الرقمية المتوازنة عبر الأسواق الأقل تشبعاً في إسبانيا.

- على سبيل المثال، في يناير 2023، بدأت Cellnex ستة مشاريع ممولة من المفوضية الأوروبية ضمن برنامج CEF-2 لنشر 34 موقعًا جديدًا للاتصالات، بما في ذلك أنظمة الهوائيات الموزعة في الأنفاق وعقد الحوسبة الطرفية على طول أربعة ممرات 5G عابرة للحدود تربط إسبانيا بفرنسا والبرتغال، تمتد لأكثر من 1,400 كم، ومن المتوقع الانتهاء منها بحلول ديسمبر 2025.

رؤى تنافسية:

- تليفونيكا

- سيلنيكس تيليكوم

- إيبردرولا

- إيدج كونكس

- شركة إيتون

- شركة ديل تكنولوجيز

- فوجيتسو

- سيسكو

- سيكس سكوير

- مايكروسوفت

- في إم وير

- شنايدر إلكتريك SE

- ريتتال GmbH & Co. KG

يتميز سوق مراكز البيانات الطرفية في إسبانيا بمنافسة قوية يقودها مشغلو الاتصالات ومزودو السحابة وشركات الطاقة. تتصدر تليفونيكا وسيلنيكس تيليكوم بفضل البنية التحتية القوية للشبكات وتكامل 5G. تدعم إيبردرولا حلول الطاقة الخضراء التي تعزز الاستدامة في العمليات الطرفية. تعزز إيدج كونكس وشنايدر إلكتريك وجودهما من خلال التصاميم المعيارية والفعالة في استهلاك الطاقة. توسع ديل تكنولوجيز وسيسكو من خلال الابتكار في الأجهزة وحلول السحابة الهجينة. تسرع مايكروسوفت وفي إم وير نمو النظام البيئي عبر منصات من الطرف إلى السحابة. تركز إيتون وريتتال على موثوقية الطاقة وأنظمة إدارة الرفوف. يستمر التطور من خلال الشراكات والاستحواذات والاستثمارات التي تعزز مكانة إسبانيا كمركز رقمي استراتيجي في أوروبا.

التطورات الأخيرة:

- في أكتوبر 2025، وسعت فوجيتسو تعاونها الاستراتيجي مع NVIDIA، مع التركيز على البنية التحتية المتكاملة للذكاء الاصطناعي لمراكز البيانات الطرفية. بالإضافة إلى ذلك، في سبتمبر 2025، تعاونت فوجيتسو و1Finity مع Arrcus لتقديم حلول شبكية مبتكرة عبر البنية التحتية للطرف والذكاء الاصطناعي في جميع أنحاء العالم، مستهدفة الاتصال السلس لمراكز البيانات.

- في يوليو 2025، دخلت إيبردرولا في مشروع مشترك بارز مع مراكز بيانات Echelon لتطوير وبناء وتشغيل مراكز البيانات في إسبانيا. ستمتلك إيبردرولا حصة 20%، مع التركيز على توفير الأراضي والطاقة المتجددة على مدار الساعة. يتم التخطيط لأول منشأة في مدريد، بقدرة معالجة تبلغ 144 ميجاوات، مستهدفة بدء التشغيل بحلول عام 2030.

- في يونيو 2025، أعلنت شنايدر إلكتريك عن شراكة كبيرة مع NVIDIA لتطوير بنية تحتية جاهزة للذكاء الاصطناعي لمراكز البيانات الأوروبية، بما في ذلك المنشآت الطرفية الإسبانية، كجزء من مشاريع الابتكار الأوسع في الاتحاد الأوروبي. تواصل الشركة العمل كمورد رائد لحلول الطاقة والتبريد المستدامة للبنية التحتية الجديدة لمراكز البيانات المدعومة بالذكاء الاصطناعي والسحابة في جميع أنحاء أوروبا.