Resumé:

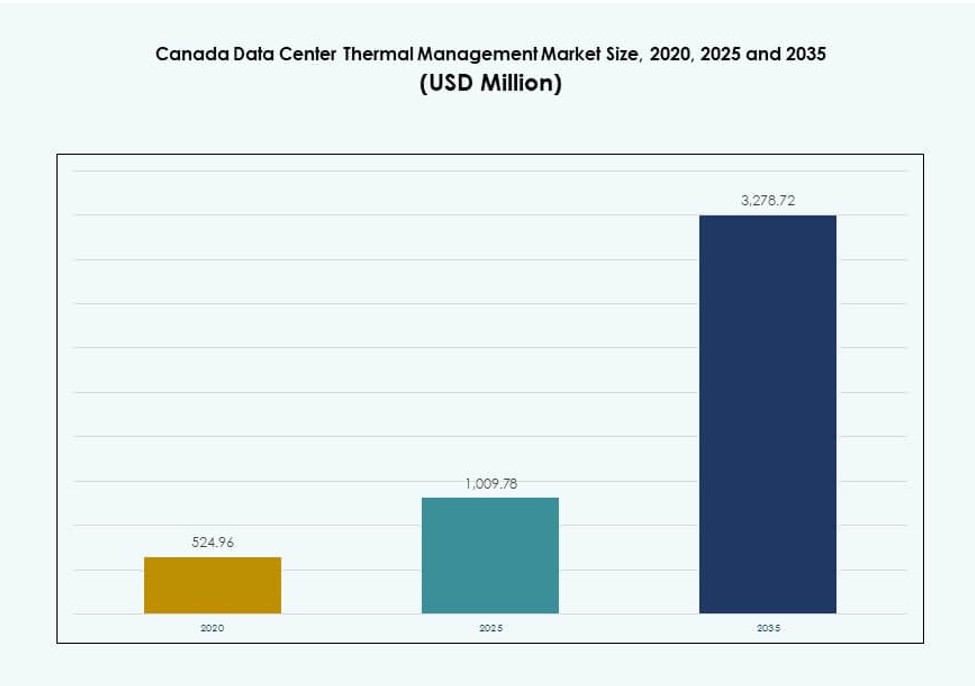

Markedet for termisk styring af datacentre i Canada blev vurderet til USD 524,96 millioner i 2020, steg til USD 1.009,78 millioner i 2025 og forventes at nå USD 3.278,72 millioner i 2035, med en CAGR på 12,43% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedsstørrelse for termisk styring af datacentre i Canada 2025 |

USD 1.009,78 Millioner |

| CAGR for termisk styring af datacentre i Canada |

12,43% |

| Markedsstørrelse for termisk styring af datacentre i Canada 2035 |

USD 3.278,72 Millioner |

Markedet drager fordel af hurtig adoption af væskekøling, AI-drevet luftstrømsstyring og modulær termisk infrastruktur. Hyperscale- og colocation-operatører skalerer høj-densitets racks, der kræver effektive termiske design. Innovationer inden for direkte-til-chip og nedsænkningskøling understøtter væksten i AI og HPC. Virksomheder prioriterer lav PUE og langsigtede energibesparelser, i overensstemmelse med grønne bygningsstandarder. For investorer tilbyder denne sektor stærkt ROI gennem energieffektive infrastrukturforbedringer og reguleringsstøttede initiativer.

Ontario fører det nationale marked, drevet af hyperscale-udvidelse i Toronto og stærk netadgang. Québec vokser hurtigt på grund af lavpris vandkraftenergi og gunstigt klima for fri køling. Vestlige provinser som Alberta og British Columbia vinder fremdrift med edge-datacenter-udrulninger, der understøtter telekommunikation og industrielle arbejdsbelastninger. Vækst i disse zoner understøttes af modulære termiske løsninger og stigende efterspørgsel efter decentraliseret computing.

Markedsdynamik:

Markedsdrivere

Voksende Adoption af AI, HPC og Cloud Driver Efterspørgsel efter Termisk Infrastruktur

Markedet for termisk styring af datacentre i Canada oplever stærk efterspørgsel fra den voksende implementering af AI-arbejdsbelastninger og højtydende computing (HPC). Disse systemer producerer tætte varmelaster, der kræver avancerede køleløsninger. Væskekøling, herunder direkte-til-chip og nedsænknings-teknologier, vinder præference over ældre luftbaserede systemer. Cloud-udbydere og colocation-aktører prioriterer termisk effektivitet for at opfylde service-niveau oppetid. Behovet for at styre power usage effectiveness (PUE) er en strategisk faktor for investeringsplanlægning. Overholdelse af grønne bygningsstandarder er en anden faktor, der opmuntrer til termisk innovation. Virksomheder udvider også i edge-lokationer, hvilket yderligere presser på for effektiv lokaliseret køling. Investorer ser termisk infrastruktur som vital for operationel kontinuitet og ESG-rapportering.

Strategisk Betydning af Modulsystemer til Køling i et Decentraliseret Datacenterlandskab

Modulær termisk styring vinder frem hos operatører, der implementerer kølesystemer baseret på rækker og racks. Denne ændring afspejler den stigende betydning af skalerbare installationer på mindre edge- og regionale steder. Modulsystemer tilbyder hurtigere installation, lettere opgraderinger og reduceret nedetid under opgraderinger. Præfabrikerede løsninger forbedrer installationsfleksibiliteten i både hyperscale og mikro datacentre. Det canadiske marked for termisk styring i datacentre drager fordel af denne ændring ved at muliggøre faseopdelte kapacitetsudvidelser. Operatører bruger modulære enheder til at understøtte belastningsvariabilitet og redundans uden overprovisionering. Disse løsninger er i overensstemmelse med ejendomsbegrænsninger i bycentre. Strategisk planlægning inkorporerer i stigende grad termisk modularitet i nye byggerier og opgraderinger.

Bæredygtighedsmål driver skift til miljøvenlige køleteknologier

Operatører investerer i bæredygtige termiske løsninger for at opfylde føderale og provinsielle energimål. Frikøling, væskekøling med lav-GWP-væsker og AI-optimeret luftstrøm bliver essentielle værktøjer. Virksomheder i Canada står over for stigende pres for at tilpasse sig kulstofneutrale mål inden 2030 og fremover. Køleopgraderinger tilbyder en direkte vej til at reducere energiforbrugsintensitet (EUI). Det canadiske marked for termisk styring i datacentre ser dette skift som en konkurrencefaktor. Grønne certificeringer som LEED og BOMA BEST påvirker indkøb af kølesystemer. Datacenterfirmaer samarbejder med forsyningsselskaber og cleantech-firmaer for at udforske energigenbrug og varmegenvinding. Strategiske købere foretrækker leverandører, der tilbyder miljøvenlige og fremtidssikrede teknologier.

- For eksempel opnår QScale’s QO1-campus i Québec en PUE under 1,2 gennem op til 80% frikøling muliggjort af vintertemperaturer og 100% vedvarende vandkraft.

Regeringsincitamenter og lokale netpolitikker fremskynder energieffektive termiske installationer

Programmer for forsyningsrabatter og skattefradrag tilskynder til højeffektive køleopgraderinger. Provinser som Ontario og Québec fremmer investering i avanceret køling gennem målrettede incitamenter. Begrænsninger i strømtilgængelighed i nøglemetropoler skubber operatører mod lavenergi-kølemodeller. Politikker, der regulerer maksimalt energiforbrug pr. rack, påvirker termisk planlægning fra designfasen. Det canadiske marked for termisk styring i datacentre er tæt på linje med nationale energieffektivitetsmål. Regeringsstøttede pilotprogrammer understøtter innovation i termiske design. Retningslinjer for datacenterzonering inkluderer nu termiske ydeevnebenchmark. Strategisk adgang til finansiering fremskynder hurtigere adoption af næste generations køleenheder i Tier II og Tier III byer.

- For eksempel omdannede TELUS sin facilitet i Rimouski i Québec til Canadas første suveræne AI-fabrik, der inkorporerer naturlige kølesystemer, som reducerer vandforbruget med over 75% sammenlignet med traditionelle datacentre. Stedet udnytter vedvarende energi og avanceret infrastruktur, hvilket styrker bæredygtig, højtydende computerkapacitet inden for Canadas grænser.

Markedsudviklinger

Bredere brug af væskekøling i høj-densitetsmiljøer på tværs af virksomheders og hyperscale-steder

Væskekøling er ved at gå fra niche til mainstream i Canadas hyperscale og virksomheders deployment. Direkte-til-chip og nedsænkningskøling foretrækkes til AI-, ML- og blockchain-applikationer. Disse arbejdsbelastninger genererer varmeniveauer, der overstiger grænserne for luftkølede systemer. Operatører foretrækker disse teknologier for deres effektivitet ved rackdensiteter over 20 kW. Markedet for termisk styring af datacentre i Canada viser øget leverandøraktivitet inden for modulære væskekølingssystemer. Hardwarepartnere udvikler nu i fællesskab servere klar til væskekøling. Høj termisk ydeevne og forbedret TCO tiltrækker virksomhedskøbere. Regulatorisk støtte til lavemissionssystemer fremmer yderligere trenden.

Fremkomsten af AI-drevne termiske styringssystemer til realtidsoptimering

AI-drevne DCIM- og BMS-softwaremoduler muliggør forudsigelige og automatiserede kølejusteringer. Disse platforme bruger realtidsdata om temperatur, fugtighed og arbejdsbelastning til at optimere luftstrøm og kølerpræstation. Canadiske operatører bruger AI til at kontrollere CRAC’er, blæserhastigheder og indeslutningssystemer. Markedet for termisk styring af datacentre i Canada viser stigende efterspørgsel efter software-ledet køleoptimering. Leverandører pakker AI-dashboards med CFD-simulationer og digitale tvillinger. Smart kontrol reducerer OPEX og forhindrer termiske hotspots. Det muliggør overholdelse af effektivitetsstandarder. Operatører stoler på denne trend for at opfylde krævende oppetids-SLA’er.

Regional vækst i colocation driver investeringer i distribuerede termiske systemer

Colocation-udbydere i Toronto, Montréal og Calgary udvider deres fodaftryk hurtigt. Disse udvidelser involverer ofte multi-tenant miljøer med varierende termiske behov. Operatører implementerer række- og rack-baserede systemer for at understøtte forskellige klientarbejdsbelastninger. Markedet for termisk styring af datacentre i Canada ser termisk skalerbarhed som kritisk i dette segment. Colocation-firmaer differentierer sig baseret på PUE og varmestyringsmålinger. Smart luftstrømskontrol og isolerede varme/kulde zoner er efterspurgte. Fleksible kølekonfigurationer hjælper med at reducere operationelle tvister og sikre lejeres tilfredshed. Nye steder prioriterer modulære termiske layouts for at forbedre ROI.

Integration af vedvarende køleteknologier for at reducere miljøpåvirkning

Operatører i Canada implementerer adiabatisk køling, flodbaserede systemer og geotermisk assisterede kølere. Disse løsninger reducerer afhængigheden af kølemidler og strømslugende kompressorer. Québec og British Columbia fører an i implementeringen af vedvarende termiske strategier. Markedet for termisk styring af datacentre i Canada udforsker lukket kredsløbskøling ved hjælp af hydro- eller spildvarmegenvinding. Faciliteter eksperimenterer også med sneafkølede reservoirer og sæsonbestemt termisk lagring. Vedvarende integration er i overensstemmelse med ESG-mandater og hjælper med at sikre grøn finansiering. Termiske leverandører tilbyder nu skræddersyede vedvarende køleløsninger. Denne trend styrker regionale grønne teknologiske økosystemer.

Markedsudfordringer

Kompleksitet i at eftermontere eksisterende steder med næste generations kølesystemer

Opgradering af ældre faciliteter forbliver vanskeligt på grund af eksisterende designbegrænsninger. Operatører står over for strukturelle og rumlige udfordringer ved installation af væske- eller hybridkøling. Ældre bygninger mangler indeholdelsesveje, redundante rørledninger og hævede gulve. Det canadiske datacenter termiske styringsmarked skal tackle disse tekniske forhindringer for at muliggøre udbredte opgraderinger. CAPEX-krav og driftsforstyrrelser afskrækker hurtige opgraderinger. Koordinering mellem MEP-teams, OEM’er og IT-ledere forsinker fremskridt. Leverandører skal ofte specialudvikle løsninger til hver opgradering. Dette begrænser hastighed og skalerbarhed. Mindre aktører mangler ressourcer til fuld kølingsmodernisering.

Begrænset Talent og Uddannelse til Avancerede Kølesystemer på Tværs af Canadiske Datacenteroperationer

Operatører kæmper for at finde teknikere uddannet i væskekøling, modulære installationer og AI-styrede systemer. De fleste nuværende medarbejdere er bekendt med traditionel luftkølet infrastruktur. Dette skaber forsinkelser under systemkonfiguration, fejldiagnose og opgraderinger. Det canadiske datacenter termiske styringsmarked afhænger af udvikling af arbejdsstyrkens færdigheder for at skalere. Uddannelsesprogrammer til kølingsoptimering er sjældne på tværs af provinserne. AI-baserede termiske platforme kræver også viden om maskinlæring og kontrol. Uerfarne teams kan betjene systemer ineffektivt, hvilket reducerer forventet ROI. Leverandører bygger støtteprogrammer, men efterspørgslen overstiger stadig udbuddet.

Markedsmuligheder

Strategisk Omfang for Edge og Mikrodatacenterkøling på Tværs af Fjerntliggende og Industrielle Zoner

Canadas store geografi og fjerntliggende virksomhedsplaceringer skaber efterspørgsel efter edge-kølesystemer. Mine-, olie- & gas- og telekommunikationsinstallationer har brug for robuste termiske enheder til mindre IT-noder. Det canadiske datacenter termiske styringsmarked ser stærke muligheder i kompakte, vejrbestandige og modulære køleløsninger. Disse systemer opererer i ekstreme klimaer og områder med begrænset adgang. Leverandører, der tilbyder lav-vedligeholdelses, forudkonfigurerede systemer, kan vinde markedsandele i disse zoner.

Fremvoksende Mulighed i Varmegenbrugssystemer til Urban Fjernvarme og Bæredygtighedsmål

Varmegenbrug fra datacentre kan understøtte fjernvarme i byområder. Montréal, Toronto og Vancouver udforsker varmeudveksling med nærliggende bygninger. Det canadiske datacenter termiske styringsmarked kan vokse ved at tilpasse sig byernes dekarboniseringsindsatser. Teknologier, der overfører spildvarme fra racks til varmeforsyningsnet, åbner nye indtægtsmodeller. Offentlige-private partnerskaber og forsyningsstøtte styrker investeringscasen.

Markedssegmentering

Efter Datacenterstørrelse

Store datacentre dominerer det canadiske datacenter termiske styringsmarked på grund af hyperscale-installationer og stigende AI-efterspørgsel. Disse faciliteter kræver robuste termiske design og avancerede kontrolsystemer. Mellemstore datacentre vokser også støt og betjener colocation- og virksomhedskunder. Små faciliteter forbliver relevante i edge-lokationer, dog med mindre indtægtsbidrag.

Efter Køleteknologi

Luftbaseret køling har en betydelig andel, især gennem varme/kulde gangopsætninger og bagdørvekslere. Dog vokser væskebaseret køling hurtigere, med direkte-til-chip og nedsænkningssystemer, der vinder indpas. Hybridsystemer, der kombinerer begge tilgange, tiltrækker operatører, der søger fleksibilitet. Faseændring og termoelektrisk forbliver niche, men viser potentiale i edge-applikationer.

Efter Komponent

Hardware bidrager med den største indtægtsandel i det canadiske marked for datacenter termisk styring. Væksten kommer primært fra næste generations kølere og luftstrømssystemer. Softwarekomponenter som AI-optimering og DCIM-platforme stiger hurtigt i værdi. Tjenester som retrofits, vedligeholdelse og idriftsættelse oplever stor efterspørgsel på grund af systemkompleksitet.

Efter Hardware

Køleenheder og kølere dominerer, drevet af store installationer. Ventilatorer, varmevekslere og rørkomponenter følger, og understøtter luftstrømskontrol og væskecirkulation. Fremvoksende hardware inkluderer modulære CDU-systemer og smarte sensorer. Distributionskomponenter vinder værdi gennem let integration i retrofits.

Efter Software

DCIM-dashboards og AI-baserede optimeringsværktøjer fører softwareefterspørgslen. Disse værktøjer hjælper med at styre energiforbrug og forhindre termiske fejl. CFD-simuleringer understøtter planlægnings- og modelleringsindsatser. BMS-moduler integrerer termisk ydeevne med bygningsenergisystemer, og tilbyder en holistisk visning.

Efter Tjenester

Installations- og idriftsættelsestjenester fører segmentet på grund af konstante nybyggerier. Overvågning som en tjeneste og forebyggende vedligeholdelse følger tæt. Retrofits og opgraderinger er kritiske for ældre steder. Leverandører, der tilbyder pakkede servicekontrakter, har en konkurrencefordel på markedet.

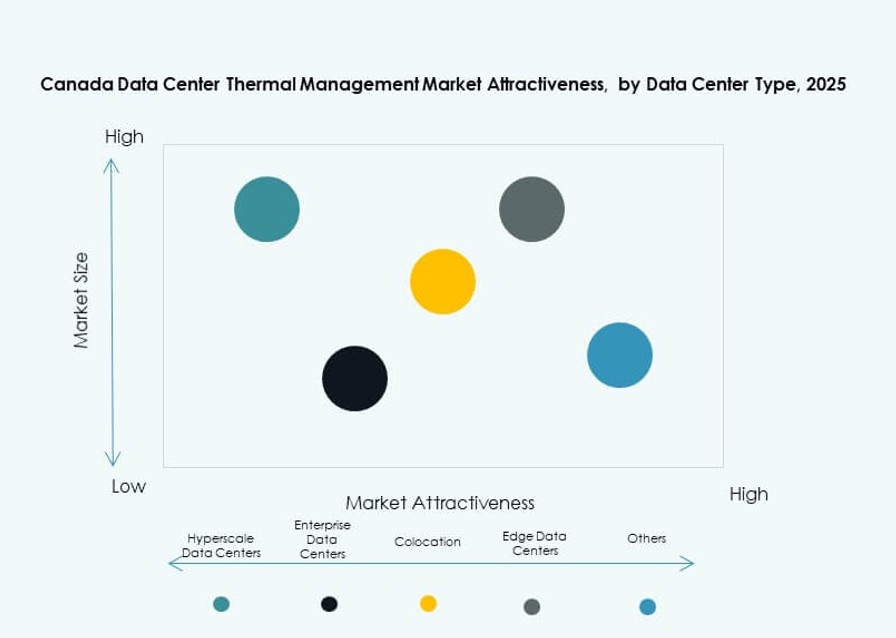

Efter Datacentertype

Hyperscale-datacentre fører på grund af høj-densitets rack-miljøer og store installationer. Colocation og cloud-faciliteter følger, drevet af behovet for multi-lejer køling. Virksomhed og edge/mikro datacentre vokser støt, og understøtter regional og sektorspecifik efterspørgsel. Specialiserede datacentre som finansielle eller telekomsteder forbliver niche.

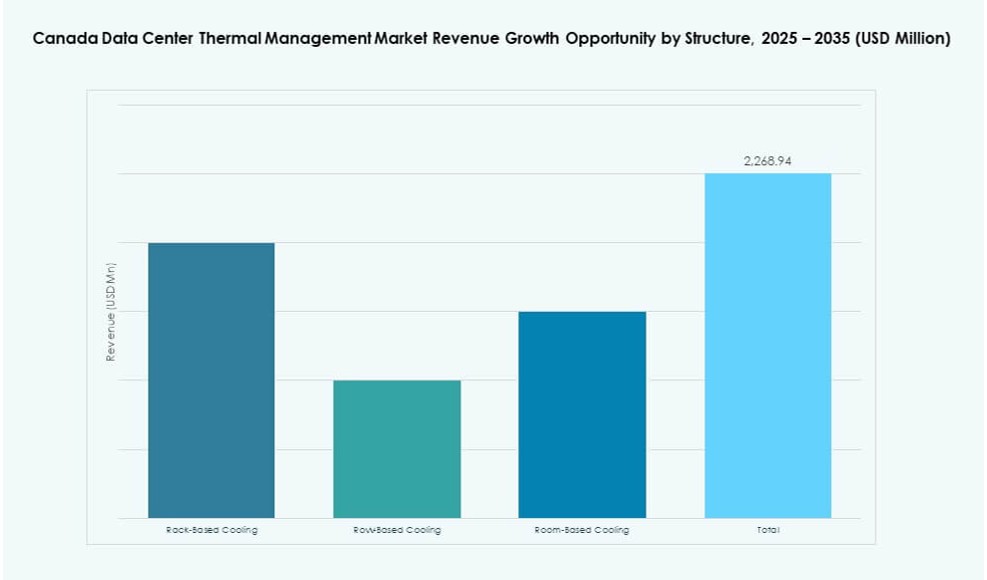

Efter Struktur

Række-baserede og rack-baserede kølesystemer foretrækkes for modularitet og høj-densitets zoner. Rum-baseret køling har stadig en andel i ældre og store virksomhedsmiljøer. Markedet bevæger sig mod decentraliseret, rack-niveau køling for at forbedre effektiviteten og muliggøre faseopdelte installationer.

Regionale Indsigter

Ontario Dominerer Markedet På Grund af Torontos Position som en Hyperscale og Colocation Hub

Ontario har den største andel af det canadiske marked for datacenter termisk styring, og står for næsten 43%. Toronto leder hyperscale-aktiviteten og er vært for store aktører som Google, AWS og Microsoft. Strømbegrænsninger i regionen fokuserer på termisk optimering. Incitamenter fra provinsmyndighederne understøtter avancerede køleinstallationer. Regionen nyder også godt af et stærkt netværk af infrastrukturleverandører og konsulenter.

Québec Fremstår som en Grøn Energi Leder med Gunstige Køleforhold

Québec bidrager med omkring 28% markedsandel, understøttet af lavpris vandkraft og køligere klimaforhold. Montréal er en hurtigt voksende datacenterlokation med en grøn profil. Operatører her bruger vedvarende energi og avancerede termiske systemer for at opfylde ESG-mål. Politikker, der fremmer bæredygtig infrastruktur, tiltrækker internationale investorer. Flodbåret og adiabatisk køling får opmærksomhed på grund af vandadgang og energibesparelser.

- For eksempel opererer QScale’s Q01 campus i Québec på næsten 100% vedvarende vandkraft leveret af Hydro‑Québec. Anlægget er designet til høj energieffektivitet og bæredygtig køling, og Hewlett Packard Virksomhed fungerer som en ankertenant, der understøtter grøn datacenterinfrastruktur.

Vestlige provinser viser stigende efterspørgsel efter edge og modulære datacentre

Vestlige Canada, inklusive Alberta og British Columbia, har omkring 17% af markedsandelen. Disse regioner understøtter edge-udrulninger i olie-, gas-, mine- og telekomsektorerne. Modulære, rack-baserede kølesystemer oplever stærk vækst. Byområder som Vancouver oplever vækst i detailkolokation. Barske vejrforhold kræver robuste termiske systemer, der sikrer oppetid i fjerntliggende eller industrielle miljøer.

- For eksempel adopterer hyperscale-aktører som AWS direkte-til-chip væskekøling globalt for at understøtte høj-densitets AI-racks, en trend der stemmer overens med modulære edge-datacenterudrulninger, der opstår i hele Vestlige Canada.

Konkurrenceindsigter:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Delta Electronics, Inc.

- Johnson Controls International plc

- Daikin Industries Ltd.

- Airedale International Air Conditioning Ltd.

- Huawei Technologies Co., Ltd.

- Eaton Corporation

Det canadiske datacenter termiske styringsmarked har et meget konkurrencepræget landskab ledet af globale infrastrukturudbydere og regionale HVAC-specialister. Vertiv, Schneider Electric og Stulz dominerer på grund af stærke porteføljer inden for væske-, luft- og hybridkølesystemer. Delta Electronics og Daikin driver innovation inden for energieffektive termiske produkter. Johnson Controls og Trane fører an i integrationen af smarte bygningssystemer med køleplatforme. Huawei og Eaton fokuserer på skalerbar hardware til hyperscale og edge faciliteter. Det drager fordel af aktører, der tilbyder fuldstændige løsninger, der spænder over hardware, software og tjenester. Konkurrencefordel afhænger af lokaliseret support, modularitet, energieffektivitet og bæredygtighedsjustering. Strategiske partnerskaber og AI-drevet softwareadoption er nøglefaktorer blandt førende virksomheder.

Seneste udviklinger:

- I november 2025 annoncerede Eaton Corporation, at de havde underskrevet en endelig aftale om at erhverve Boyd Thermal, Boyd Corporations termiske styringsforretning, for 9,5 milliarder dollars.

- I september 2025 udvidede Johnson Controls International plc sin termiske styringsportefølje med Silent-Aire Coolant Distribution Unit (CDU) platformen til høj-densitets datacenter racks. Denne skalerbare væskekøleløsning understøtter AI-arbejdsbelastninger og bygger på eksisterende produkter som York og M&M Carnot.