Resumé:

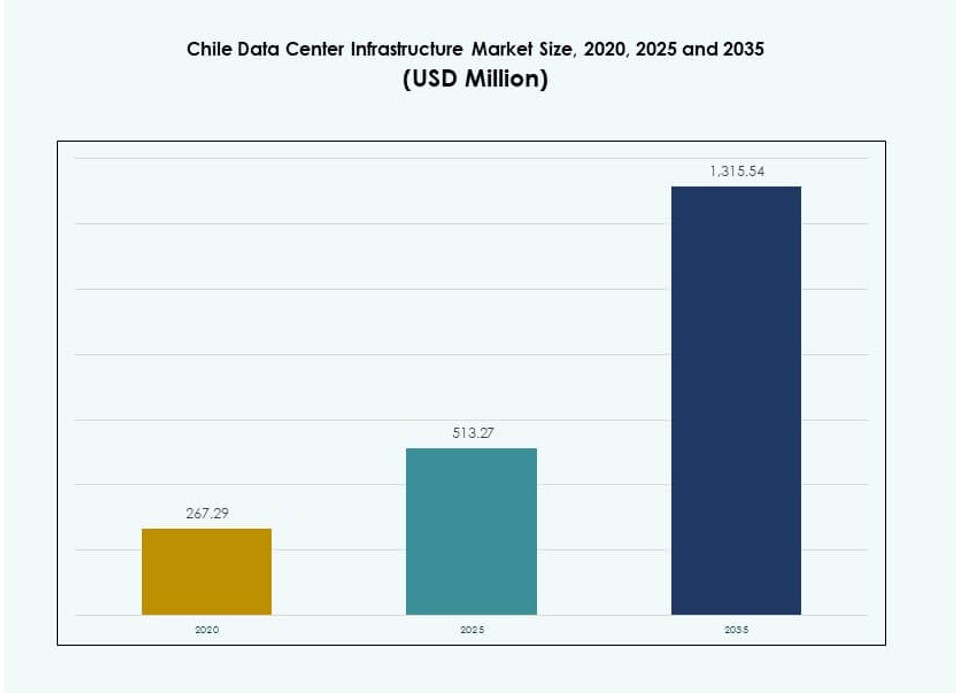

Markedet for datacenterinfrastruktur i Chile blev vurderet til USD 267,29 millioner i 2020 til USD 513,27 millioner i 2025 og forventes at nå USD 1.315,54 millioner i 2035, med en CAGR på 9,80% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Chile Datacenter Infrastruktur Markedsstørrelse 2025 |

USD 513,27 Millioner |

| Chile Datacenter Infrastruktur Marked, CAGR |

9,80% |

| Chile Datacenter Infrastruktur Markedsstørrelse 2035 |

USD 1.315,54 Millioner |

Markedet udvider sig på grund af stigende cloud-adoption, digital transformation og efterspørgsel efter AI-klar infrastruktur. Strategiske partnerskaber og bæredygtige teknologier omformer implementeringer med et skift mod modulære, energieffektive og høj-densitets designs. Operatører fokuserer på væskekøling, edge-infrastruktur og grøn energikilder. Chiles regulatoriske klarhed, undervandskabel-forbindelse og vedvarende energiforsyning gør det attraktivt for hyperscale og colocation vækst. Dette styrker dets værdi for investorer, der målretter skalerbar og robust digital infrastruktur.

Santiago fører med de fleste operationelle og planlagte faciliteter på grund af stærk fiberinfrastruktur og tilstedeværelse af virksomheder. Nordlige regioner vinder momentum med vedvarende energidrevne edge-implementeringer, der understøtter minedrift og industrielle sektorer. Kystområder som Valparaíso og Concepción er ved at opstå som sekundære knudepunkter for redundans, katastrofeberedskab og lokal interkonnektivitet. Denne regionale diversificering opbygger en distribueret, lav-latens infrastruktur rygrad over hele landet.

Markedsdynamik:

Markedsdrivere

Udvidelse af Cloud Services og Digital Transformation på tværs af Virksomhed Workloads og Regeringsoperationer

Markedet for datacenterinfrastruktur i Chile vokser på grund af udvidelse af digitale tjenester på tværs af offentlige og private sektorer. Virksomheder migrerer legacy-systemer til cloud-platforme, hvilket forbedrer effektivitet og cybersikkerhed. Regeringsorganer implementerer e-governance værktøjer, hvilket øger behovet for sikker datahosting. Stigende adoption af SaaS, IaaS og hybrid cloud-modeller driver hyperscale udviklinger. Nationale og regionale virksomheder opgraderer deres IT-kapaciteter for at imødekomme stigende forbrugerforventninger. Digital bankvirksomhed, telemedicin og online uddannelse øger yderligere databehandlingskravene. Disse skift gør Chile til et kritisk marked for investorer, der målretter højvækst digitale økonomier. Det understøtter skalerbare infrastrukturinvesteringer i overensstemmelse med nationale digitale dagsordener.

Stigende Integration af Vedvarende Energi med Datacenter Strømarkitektur på tværs af Nettilsluttede Zoner

Chiles rigelige vedvarende ressourcer, især sol og vind, er blevet en vigtig markedsdriver. Datacenterudviklere foretrækker grøn energikilde for at opfylde globale ESG-standarder. Operatører integrerer solcellepaneler, mikronet og PPA’er med lokale energileverandører. Lavt CO2-aftryk tiltrækker globale hyperscale- og colocation-udbydere. Santiago og det nordlige Chile tilbyder netstabilitet og vedvarende tilgængelighed. Incitamenter til ren energi reducerer driftsomkostninger og forbedrer investorappel. Chile Data Center Infrastructure Market understøtter langsigtede bæredygtighedsmål og positionerer sig som et fremtidsklar knudepunkt. Dette energiskift opfylder også kundernes efterspørgsel efter miljøansvarlige dataoperationer.

- For eksempel blev Googles Curie-undervandskabel operationelt i 2020 med fire fiberpar og 72 Tbps kapacitet. Det forbinder Los Angeles med Valparaíso og forbedrer lav-latens adgang til Googles Quilicura-datacenter i Chile.

Strategisk Undervandskabelforbindelse Forbedrer Regionale Dataflows og Interkontinental Latensydelse

Chiles adgang til internationale undervandskabelnetværk styrker dets position som en digital gateway. Kabler som Curie-systemet forbedrer latensydelsen mellem Sydamerika og globale internethubs. Lav-latensforbindelse understøtter edge computing og højfrekvente finansielle tjenester. Det gør det muligt for globale cloud-udbydere at udvide tilstedeværelsen uden regionale ydelseskompromiser. Chile Data Center Infrastructure Market drager fordel af pålidelig backhaul og peering-punkter. Santiago bliver en magnet for lav-latens indholdslevering og AI-beregningsnoder. Denne strategiske fordel forbedrer datasuverænitet, regulatorisk overholdelse og grænseoverskridende digital handel. Investeringer strømmer ind i højkapacitets fiberbackbones og carrier-neutrale faciliteter.

Øget Efterspørgsel fra Virksomheder efter Edge, AI og IoT Beregningskraft på Tværs af By- og Industrikorridorer

Industriel automatisering og smarte byprogrammer driver efterspørgslen efter lokaliseret behandlingsinfrastruktur. Virksomheder har brug for lavere latens, pålidelig oppetid og sikret forbindelse. AI, videoanalyse og sensorbaseret overvågning kræver robuste beregningsressourcer tæt på brugerne. Datacentre understøtter latensfølsomme arbejdsbelastninger på tværs af detailhandel, energi og logistiksektorer. Chile Data Center Infrastructure Market er i overensstemmelse med nationale digitale vækststrategier og bymoderniseringsplaner. Santiago, Antofagasta og Concepción oplever stigende udrulning af modulære og edge-datacentre. Dette skift hjælper operatører med at betjene realtidsapplikationer uden at overbelaste hyperscale-hubs. Markedet bliver essentielt for virksomheder, der tilpasser sig intelligente infrastrukturbehov.

- For eksempel annoncerede AWS en investering på 4 milliarder dollars i Chile i 2025 for en hyperscale-region, der er operationel i slutningen af 2026 og understøtter edge- og AI-arbejdsbelastninger. AI, videoanalyse og sensorbaseret overvågning kræver robuste beregningsressourcer tæt på brugerne.

Markeds Tendenser

Voksende Skift Mod Modulær og Præfabrikeret Datacenterkonstruktion for at Fremskynde Implementeringstidslinjer

Modulært design vinder frem for hurtigere og skalerbar implementering på tværs af bymæssige og fjerntliggende områder. Leverandører tilbyder fabriksbyggede moduler med integrerede elektriske og mekaniske systemer. Det reducerer byggetiden, sikrer kvalitet og understøtter hurtig udrulning af edge-kapacitet. Operatører vælger modulære formater til pilotzoner, nødberedskabskapacitet og midlertidige udvidelser. Det chilenske datacenterinfrastrukturmarked oplever højere efterspørgsel efter container- og skid-baserede løsninger. Det passer til jordskælvstruede områder og reducerer risici på stedet. Denne trend hjælper med at imødekomme efterspørgselsstigninger fra cloud-, indholds- og virksomhedsektorerne. Standardisering og hurtig implementering former fremtidens datainfrastrukturformater.

Stigende investeringer i væskekølesystemer til at understøtte AI og HPC-arbejdsbelastninger på tværs af hyperskala-zoner

Højtydende computerarbejdsbelastninger øger den termiske belastning i datacentre. Luftbaseret køling alene kan ikke opfylde de nye termiske krav fra AI- og maskinlæringsmodeller. Væskekølesystemer tilbyder bedre effektivitet for tætte servermiljøer. Direkte-til-chip og nedsænkningsteknologier ser stærke pilotimplementeringer. Det chilenske datacenterinfrastrukturmarked udvikler sig til at understøtte høj-densitets arbejdsbelastninger. Faciliteter, der retter sig mod HPC og AI-applikationer, investerer i skalerbar væskekøling. Det forbedrer PUE og understøtter langsigtede energibesparelser. Operatører implementerer hybridkøling for at balancere legacy-integration og fremtidig parathed.

Øget brug af softwaredefinerede strøm- og energistyringsplatforme til optimering af effektivitet

Datacenteroperatører integrerer softwarebaserede værktøjer til at overvåge og optimere energiforbrug. Platforme tillader realtids sporing af strømforbrug, kapacitetsplanlægning og automatiseret failover. AI-baserede værktøjer hjælper med at forudsige belastningstendenser og forbedre oppetid. Det chilenske datacenterinfrastrukturmarked omfavner softwaredefinerede løsninger til strøm- og kølingsoptimering. Det reducerer energispild og understøtter dynamisk arbejdsbelastningsstyring. DCIM-platforme vinder frem blandt Tier III- og Tier IV-faciliteter. Trenden forbedrer synlighed, bæredygtighed og omkostningskontrol. Operatører forbedrer operationel effektivitet uden massive hardwareoverhalinger.

Udvidelse af multi-lejer datacenterøkosystemer til at understøtte regional cloud- og telekom-interkonnektivitet

Colocation- og neutral-host-modeller vokser som svar på stigende efterspørgsel fra telekom-, fintech- og IT-virksomheder. Multi-lejer datacentre muliggør delt adgang til strøm, netværk og sikkerhed. Lejere opnår fleksibilitet, skalerbarhed og omkostningseffektivitet. Det chilenske datacenterinfrastrukturmarked understøtter regional datatrafikkonsolidering. Interkonnektivitetsknudepunkter forbedrer adgangen til landingssteder for undersøiske kabler og nationale rygradsnetværk. Carrier-neutrale designs tillader kunder frit at vælge forbindelsespartnere. Interkonnektivitet øger værdiforslaget for urbane datacentre i Santiago og Valparaíso. Denne trend understøtter økosystemvækst og servicevariation.

Markedsudfordringer

Infrastrukturens sårbarhed over for naturkatastrofer og seismiske risici på tværs af højintensitets jordskælvszoner

Chile er beliggende langs Stillehavets Ildring, hvilket gør det meget udsat for seismisk aktivitet. Hyppige jordskælv udgør betydelige risici for strukturel stabilitet og serviceoppetid. Datacentre kræver forbedret strukturel design og seismiske isolationssystemer for at opretholde modstandsdygtighed. Omkostningerne ved jordskælvssikret konstruktion øger de indledende investeringer for udviklere. Forsikringspræmier og overholdelsesbyrder tilføjer økonomiske begrænsninger. Backup-systemer og redundanslag skal designes til katastrofescenarier. Det chilenske datacenterinfrastrukturmarked skal overvinde naturfare-risici for at opretholde investorernes tillid. Pålidelighed og oppetid bliver centrale bekymringer under valg af lokation.

Begrænset tilgængelighed af kvalificeret arbejdskraft og høje træningsomkostninger for datacenterdrift

Håndtering af høj-densitets, mission-kritiske datacentre kræver dygtige teknikere og specialiserede certificeringer. Chile står over for en talentmangel inden for områder som kølingsstyring, netværkskonfiguration og strømsystemer. Manglen på uddannelsesinstitutioner og lokale programmer begrænser tilgængeligheden af arbejdskraft. Operatører investerer i udenlandsk træning eller importerer talent, hvilket øger HR-omkostningerne. Det chilenske datacenterinfrastrukturmarked skal lukke kompetencekløften for at skalere driften bæredygtigt. Begrænsninger i arbejdskraft påvirker SLA’er, oppetidsgarantier og udvidelsestidslinjer. Høj afhængighed af eksterne konsulenter reducerer operationel autonomi.

Markedsmuligheder

Stigende udenlandske direkte investeringer (FDI) fra cloud- og hyperscale-aktører, der træder ind i den latinamerikanske region

Globale cloud-ledere investerer i regionale knudepunkter for at forbedre service tilgængelighed og reducere latenstid. Chile tiltrækker FDI på grund af vedvarende energi, undersøisk forbindelse og vækst i digital efterspørgsel. Hyperscale-virksomheder søger jord, strøm og gunstig regulering. Det chilenske datacenterinfrastrukturmarked muliggør adgang til Andes- og Stillehavsregionerne. Investorvenlige rammer og statslige incitamenter understøtter infrastruktur-lokalisering.

Stærkt potentiale for edge-datacentre i industrizoner og fjerntliggende mineområder i det nordlige Chile

Chiles mineområder og industrielle korridorer genererer høj efterspørgsel efter lokaliseret databehandling. Edge-datacentre muliggør realtidsanalyse, sikkerhedsovervågning og udstyrsautomatisering. Regioner som Antofagasta drager fordel af industriel digitalisering og IoT-integration. Det chilenske datacenterinfrastrukturmarked understøtter kompakte edge-byggerier med lav-latenstid forbindelse. Modulære designs tillader implementering i barske og pladskrævende miljøer.

Markedssegmentering

Efter infrastrukturtype

Det chilenske datacenterinfrastrukturmarked ledes af elektrisk infrastruktur på grund af strømkrævende arbejdsbelastninger og hyperscale-adoption. Mekaniske og IT- & netværksinfrastruktursegmenter følger tæt, understøttet af stigende kølebehov og serverimplementeringer. Civile og arkitektoniske komponenter vinder frem med seismisk-resistente superstrukturer. Modulære systemer og præfabrikerede enheder forbedrer skalerbarhed og reducerer tid til markedet. IT-infrastruktur forbliver afgørende med stigende efterspørgsel efter AI-servere og virksomhedsopbevaring.

Efter elektrisk infrastruktur

Uafbrydelig strømforsyning (UPS) dominerer dette segment på grund af strenge oppetidskrav på tværs af Tier III og Tier IV faciliteter. Strømfordelingsenheder (PDU’er) og netforbindelser er afgørende for stabil levering. Det chilenske datacenterinfrastrukturmarked ser vækst i batteri-energilagringssystemer (BESS) for at støtte integration af vedvarende energi. Overførselsswitche og koblingsudstyr tilbyder fejltolerance og redundans. Operatører fokuserer på smart energistyring for at reducere energitab.

Ved Mekanisk Infrastruktur

Køleenheder som CRAC/CRAH leder det mekaniske segment på grund af deres omkostningseffektivitet og pålidelighed. Kølere, især luftkølede, understøtter høj-densitetsopsætninger. Indeslutningssystemer som varme/kulde gange reducerer energiforbrug og øger effektiviteten. Det chilenske datacenterinfrastrukturmarked prioriterer mekaniske opgraderinger for at imødekomme termiske krav. Pumper og rørsystemer tilpasses for energibesparelser og vandgenbrug.

Ved Civil / Strukturel & Arkitektonisk

Superstrukturer med stålrammer dominerer på grund af deres fleksibilitet og seismiske modstandsdygtighed. Modulær konstruktion og hævede gulve anvendes bredt for at tillade luftstrøm og hurtig implementering. Det chilenske datacenterinfrastrukturmarked inkluderer arkitektoniske fremskridt inden for isolering og energieffektive beklædninger. Forberedelse af byggepladsen forbliver kritisk for terrænspecifikke byggerier. Præfabrikerede løsninger fremskynder levering i byzoner.

Ved IT & Netværksinfrastruktur

Servere og netværksudstyr repræsenterer den største andel på grund af arbejdsbyrdeudvidelse på tværs af cloud og virksomhed. Opgraderinger af lagring og optisk fiber følger, drevet af behov for høj gennemstrømning. Racks og kabinetter tilpasses til væske- og høj-densitetskølingsopsætninger. Det chilenske datacenterinfrastrukturmarked tilpasser IT-infrastruktur med AI, analyse og HPC-trends. Kabelløsninger sikrer forbindelsesresiliens og minimal signaltab.

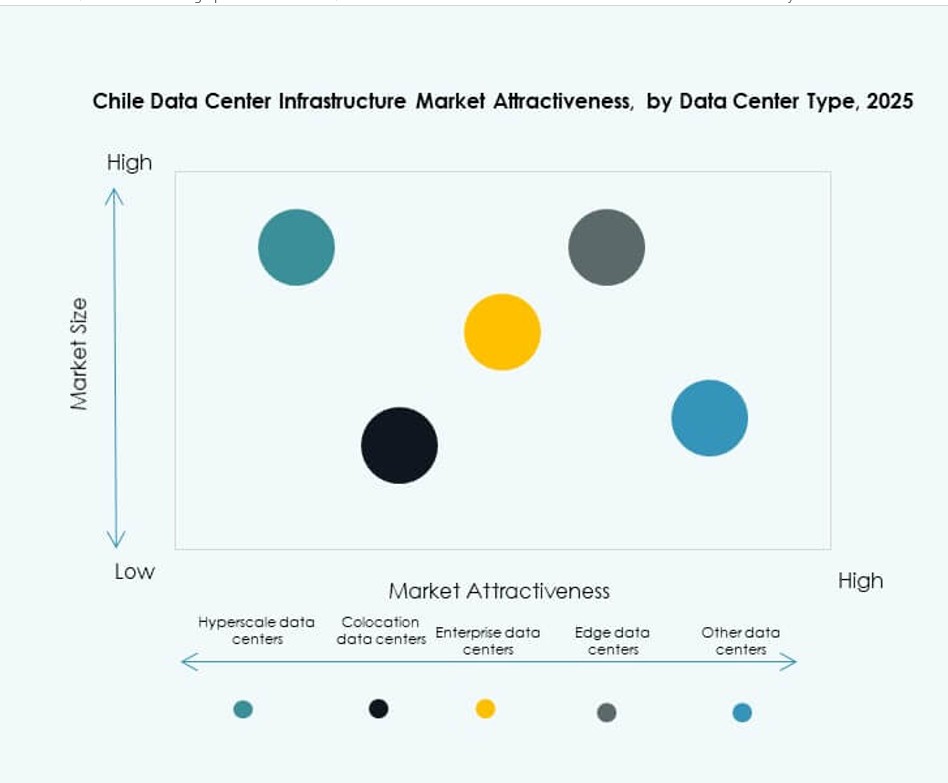

Ved Datacentertype

Colocation-datacentre dominerer på grund af stigende SME- og telekom-efterspørgsel. Hyperscale-centre udvider med store globale investeringer. Edge-datacentre opstår på tværs af mine- og industriområder. Det chilenske datacenterinfrastrukturmarked understøtter virksomheders og modulære datacentre som nicheimplementeringer. Operatører blander modeller for at passe til by- og fjerntliggende arbejdsbyrder.

Ved Leveringsmodel

Design-build/EPC og turnkey-modeller leder på grund af deres effektivitet og reducerede tidslinje. Modulære fabriksbyggede enheder vokser på grund af skalerbarhed. Retrofit/opgraderingsmodeller understøtter modernisering af ældre steder. Det chilenske datacenterinfrastrukturmarked inkluderer skræddersyet konstruktion og byggeledelsestjenester til specialiserede behov. Turnkey-levering sikrer overholdelse og koordinering.

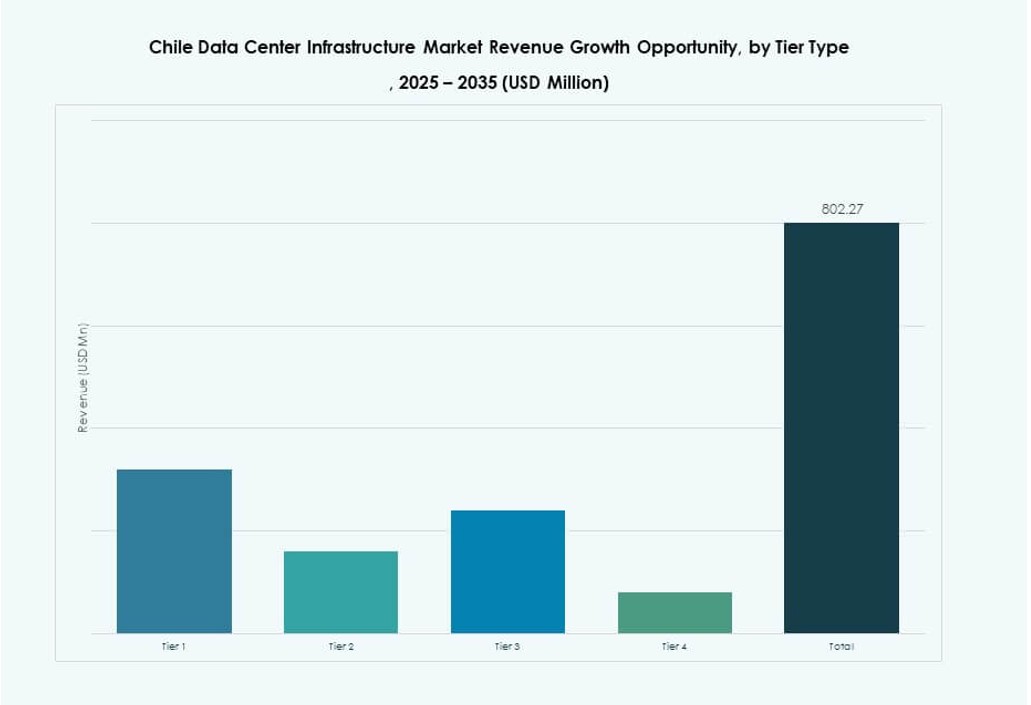

Ved Tier Type

Tier III har den største andel for at balancere oppetid og omkostninger. Tier IV vinder andel i missionkritiske arbejdsbyrder som BFSI og sundhedsvæsen. Det chilenske datacenterinfrastrukturmarked ser Tier II for mindre virksomheders opsætninger. Tier I-implementeringer er minimale på grund af begrænset redundans. Tier III og IV vækst er i overensstemmelse med regional cloud-efterspørgsel.

Regionale Indsigter

Santiago Metropolitan Region fører med over 55% markedsandel på grund af urban efterspørgsel og infrastrukturparathed

Santiago dominerer det chilenske datacenterinfrastrukturmarked med sit modne fibernetværk, energitilgængelighed og stærke virksomhedsbase. Regionen huser de fleste colocation- og cloud-zoner, der betjener BFSI, regering og telekommunikationskunder. Højt urbant dataforbrug og digital transformation fremskynder nye byggerier. Globale operatører foretrækker Santiago for dets arbejdsstyrke, adgang til jord og netværkets pålidelighed. Dens førerposition fortsætter med nye hyperscale-indgange og carrier-neutrale interconnects.

Nordlige Chile har omkring 25% markedsandel drevet af industrielle og vedvarende energizoner

Antofagasta og Atacama-regionerne fører de nordlige deploymenter på grund af digitalisering af mineindustrien. Edge-datacentre understøtter automatisering, sikkerhed og realtidsdatahåndtering. Vedvarende energiprojekter i disse zoner tiltrækker grønne datacenterbyggerier. Det chilenske datacenterinfrastrukturmarked ser modulære, robuste faciliteter, der er egnede til fjernindustriel brug. Udvidelse af undersøiske kabler mod nord forbedrer regional konnektivitet.

- For eksempel leverer Accionas El Romero solprojekt i Atacama, med en kapacitet på 247 MW-DC, 80 MW strøm til Googles Quilicura-facilitet via Chiles centrale net siden 2017.

Sydlige og kystnære zoner står for 20% markedsandel med nye datacenterudviklinger

Regioner som Valparaíso, Concepción og Biobío viser stigende interesse for datacentre. Valparaíso drager fordel af nærhed til Santiago og havnebaseret konnektivitet. Kystzoner understøtter regional service redundans og katastrofeberedskab. Det chilenske datacenterinfrastrukturmarked diversificerer geografisk for at forbedre serviceudbredelse. Regeringens digitalisering og SMV’ers teknologiadoption øger den regionale efterspørgsel.

- For eksempel driver Ascenty en datacenter-campus i Quilicura i Santiago Metropolitan-området med carrier-neutral forbindelse, der understøtter regional redundans.

Konkurrenceindsigter:

- ABB

- Vertiv Group Corp.

- Schneider Electric

- Equinix, Inc.

- Scala Data Centers

- Ascenty

- MDC Data Centers

- Cisco Systems, Inc.

- Dell Inc.

- Oracle

Markedet for datacenterinfrastruktur i Chile er præget af stærk konkurrence blandt globale og regionale aktører. Det omfatter leverandører af strøm- og kølesystemer som ABB, Vertiv og Schneider Electric, der fører an på grund af deres pålidelighed og lokale service tilstedeværelse. Globale colocation-operatører som Equinix, Scala og Ascenty fortsætter med at udvide deres tilstedeværelse med hyperscale-klare faciliteter. Netværks- og IT-infrastrukturleverandører, herunder Cisco, Dell og Oracle, opretholder efterspørgslen gennem strategiske partnerskaber med datacenterudviklere. Markedet oplever stigende fusioner og modulære implementeringsinitiativer, især i bymæssige knudepunkter som Santiago. Det understøtter multi-tenant modeller og modulære byggerier, der tiltrækker hyperscale og cloud-tjenesteudbydere. Aktører differentierer sig ved at tilbyde energieffektive løsninger, seismisk-resistente designs og hurtige implementeringsmodeller. Konkurrencen intensiveres også i edge- og regionale zoner, da efterspørgslen vokser fra industrielle sektorer.

Seneste udviklinger:

- I oktober 2025 etablerede Vertiv Group Corp. et strategisk partnerskab med Grupo Datco for at udvide højtydende datacenterinfrastruktur i hele Chile og Argentina med fokus på AI- og HPC-behov.

- I juni 2025 indgik TECfusions et partnerskab med Baeza Group for at udvikle en 100MW AI-klar datacenter-campus på 40 acres i Puente Alto, Chile. Projektet, der blev annonceret den 2. juni, vil starte med en indledende kapacitet på 10MW og udvides ved hjælp af køling uden vand for at imødegå lokale knaphedsproblemer.

- I juni 2025 lancerede Microsoft sin Chile Central suveræne datacenterregion i Santiago Metropolitan-området med tre uafhængige sites til Azure, Microsoft 365, Dynamics 365 og Power Platform-tjenester.

- Den 10. december 2024 indsendte Ascenty en miljøvurdering for et nyt datacenter i Chile, hvor byggeriet forventes at starte i september 2025, og driften forventes at begynde efter 18 måneder.