Resumé:

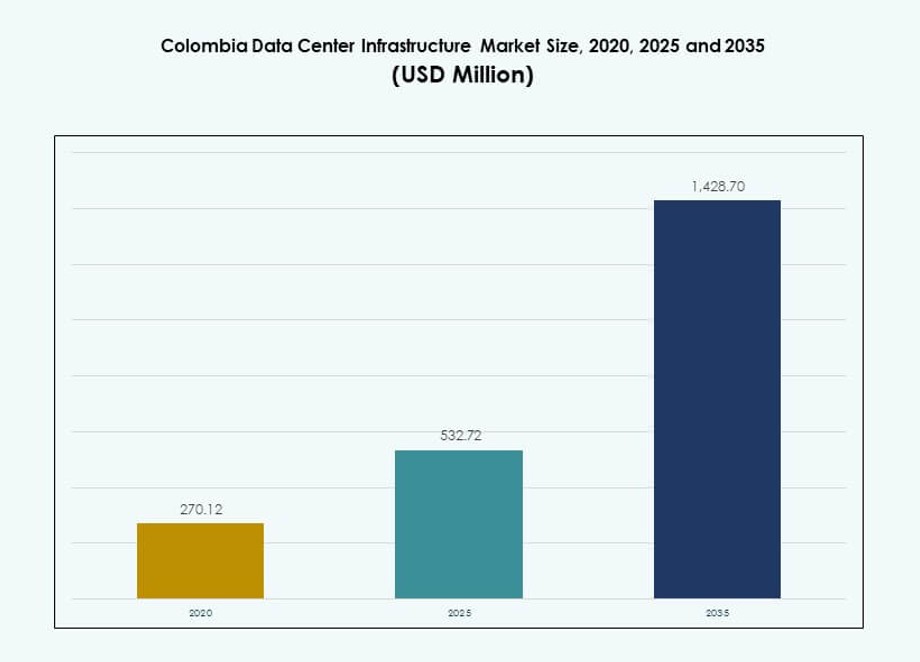

Markedet for datacenterinfrastruktur i Colombia blev vurderet til USD 270,12 millioner i 2020 til USD 532,72 millioner i 2025 og forventes at nå USD 1.428,70 millioner i 2035, med en CAGR på 10,30% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Datacenterinfrastruktur i Colombia 2025 |

USD 532,72 Millioner |

| Marked for Datacenterinfrastruktur i Colombia, CAGR |

10,30% |

| Markedets Størrelse for Datacenterinfrastruktur i Colombia 2035 |

USD 1.428,70 Millioner |

Stærk efterspørgsel efter cloud computing, virksomhedsdigitalisering og sikre colocation-tjenester driver infrastrukturinvesteringer i hele Colombia. Virksomheder søger faciliteter med lav latenstid, carrier-neutralitet og energieffektivitet for at understøtte kritiske arbejdsbelastninger. Innovation inden for strøm, køling og modulær konstruktion reducerer implementeringstid og omkostninger. Strategisk fokus på suveræn datahosting, kombineret med regulatorisk klarhed og investorinteresse, gør markedet attraktivt for globale og regionale aktører, der ønsker at skalere operationer i Latinamerika.

Bogotá forbliver det dominerende knudepunkt på grund af stærke fibernetværk, virksomhedstæthed og regeringens digitale initiativer. Medellín er ved at blive en teknologi- og smart-city-klynge, der tiltrækker investeringer i edge- og modulære datacentre. Kystbyer som Barranquilla vinder frem på grund af adgang til undersøiske kabler, hvilket udvider den digitale rækkevidde. Disse regionale udviklinger styrker geografisk modstandsdygtighed og understøtter nationale datainfrastrukturmål.

Markedsdynamik:

Markedsdrivere

Udvidelse af Cloud Computing og Efterspørgsel efter Virksomhedsdigital Transformation

Markedet for datacenterinfrastruktur i Colombia drager fordel af hurtig adoption af cloud-tjenester. Virksomheder migrerer arbejdsbelastninger fra on-premise-systemer til skalerbare miljøer. Finansielle institutioner kræver sikre og kompatible hostingplatforme. Detail- og e-handelsvirksomheder er afhængige af pålidelig oppetid for digitale kanaler. Telekomoperatører udvider backend-kapacitet for at understøtte væksten i datatrafik. Offentlige digitaliseringsprogrammer øger nationale databehandlingsbehov. Virksomheder værdsætter nærhedshosting for at reducere latenstid. Investorer ser stabil efterspørgselsgennemsigtighed som en langsigtet fordel.

- For eksempel strækker Equinix BG2 i Bogotá sig over cirka 32.000 kvadratfod (2.900 m²), og dens indledende fase understøtter omkring 550 skabe, med plads til at udvide til cirka 1.100 skabe i senere faser. Denne facilitet styrker Colombias datainfrastruktur og understøtter behovene for virksomheders og cloud-implementering.

Stigende Adgang Til Energieffektive Og Resiliente Infrastruktursystemer

Energieffektivitet driver investeringsbeslutninger i infrastruktur på tværs af Colombia. Operatører implementerer avancerede strømstyrings- og køleteknologier. Høje elomkostninger opmuntrer til optimering af strømforbrugseffektivitet. Backup-strømsystemer får prioritet for at sikre forretningskontinuitet. Integration af vedvarende energi understøtter bæredygtighedsmål. Udstyrsleverandører fokuserer på modulære og skalerbare designs. Disse opgraderinger reducerer driftsrisikoen for operatører. Investorer foretrækker aktiver med lavere langsigtede driftsomkostninger.

- For eksempel er GTD El Poblado i Medellín et Tier III-certificeret datacenter med en samlet bygningsstørrelse på 1.200 m² og 271 m² fuldt udbygget hvidt rum til at huse kritisk IT-udstyr. Faciliteten anvender N+1 redundans på tværs af strøm- og køleinfrastruktur for at understøtte pålidelig drift og høj tilgængelighed for virksomheders og cloud-arbejdsbelastninger.

Vækst I Colocation Og Carrier-Neutral Facilitet Implementering

Efterspørgslen efter colocation vokser blandt mellemstore og store virksomheder. Virksomheder foretrækker delt infrastruktur for at begrænse kapitaleksponering. Carrier-neutrale faciliteter understøtter multi-netværksforbindelse. Denne model forbedrer redundans og servicefleksibilitet. Internationale cloud-udbydere samarbejder med lokale operatører. Det colombianske datacenterinfrastrukturmarked får dybde fra dette økosystem. Det styrker service tilgængelighed for regionale kunder. Investorer værdsætter tilbagevendende indtægtsmodeller fra colocation-kontrakter.

Regeringens Politiksupport Og Krav Til Datasuverænitet

Nationale regler opmuntrer til lokal datahosting. Offentlige institutioner prioriterer indenlandsk infrastruktur til følsomme data. Overholdelsesbehov driver efterspørgslen efter certificerede faciliteter. Politisk stabilitet understøtter private infrastrukturinvesteringer. Lokale tilladelsesrammer viser gradvis forbedring. Infrastrukturudviklere får klarere projektindsigt. Disse faktorer reducerer indgangsrisikoen for nye aktører. Langsigtet politisk tilpasning understøtter kapitaltilstrømning.

Markedstendenser

Skift Mod Modulære Og Præfabrikerede Datacenterkonstruktionsmodeller

Operatører adopterer modulær konstruktion for at forkorte implementeringstidslinjer. Præfabrikerede komponenter forbedrer byggekvalitetskontrol. Denne tilgang begrænser afhængigheden af arbejdskraft på stedet. Udvidelse bliver hurtigere og mere forudsigelig. Modulære faciliteter understøtter faseopdelte kapacitetsudvidelser. Omkostningssynlighed forbedres for udviklere. Det colombianske datacenterinfrastrukturmarked afspejler dette strukturelle skift. Investorer foretrækker skalerbare byggestrategier.

Øget Fokus På Edge-Datacentre Tæt På Efterspørgselscentre

Edge-faciliteter får relevans for latensfølsomme applikationer. Indholdslevering og fintech-tjenester driver denne tendens. Regionale byer kræver lokaliseret databehandling. Operatører implementerer mindre faciliteter tættere på brugerne. Denne model understøtter smarte byer og IoT-brugssager. Netværksresiliens forbedres gennem distribueret arkitektur. Markedsdeltagere justerer placeringsstrategier. Kapitalallokering skifter mod decentraliserede aktiver.

Stigende Brug Af Automatisering Og Fjernstyringsværktøjer Til Infrastruktur

Automatisering forbedrer operationel effektivitet på tværs af faciliteter. Operatører implementerer intelligente overvågningssystemer. Fjernstyring reducerer bemandingsintensiteten. Prædiktivt vedligehold mindsker risikoen for uplanlagt nedetid. Disse værktøjer understøtter ensartede serviceniveauer. Teknologileverandører udvider softwaredrevne løsninger. Operationel gennemsigtighed øges for investorer. Aktivpræstation bliver lettere at benchmarke.

Øget Fokus På Bæredygtighedsrapportering Og Grønne Certificeringer

Bæredygtighedsrapportering får større betydning blandt operatører. Kunder efterspørger gennemsigtige energi- og carbonmetrikker. Certificeringsstandarder påvirker valg af facilitetens design. Diskussioner om vedvarende energikilder øges blandt udviklere. Effektive kølesystemer får højere investeringsprioritet. Markedet for datacenterinfrastruktur i Colombia tilpasser sig globale ESG-forventninger. Overholdelse forbedrer brandets troværdighed. Investorer værdsætter porteføljer, der er i tråd med bæredygtighed.

Markedets Udfordringer

Begrænsninger I Strøminfrastruktur Og Bekymringer Om Netværkets Pålidelighed

Strømtilgængelighed forbliver en central operationel udfordring. Netværkets pålidelighed varierer på tværs af regioner. Operatører er stærkt afhængige af backup-genereringssystemer. Brændstoflogistik tilføjer operationel kompleksitet. Volatilitet i strømkostnader påvirker marginer. Infrastrukturforbedringer kræver høje indledende investeringer. Markedet for datacenterinfrastruktur i Colombia skal balancere vækst med strømrisko. Disse faktorer påvirker beslutninger om valg af placering.

Høj Kapitalintensitet Og Mangler På Tilgængelig Kvalificeret Arbejdskraft

Datacenterprojekter kræver store kapitalforpligtelser. Adgang til finansiering varierer efter udviklerprofil. Kvalificeret ingeniørtalent er begrænset lokalt. Uddannelseskrav forlænger projektets tidslinjer. Import af udstyr står over for logistiske forsinkelser. Omkostningsoverskridelser påvirker forventningerne til afkast. Det udfordrer mindre operatører, der træder ind på markedet. Risikostyring bliver kritisk for investorer.

Markedets Muligheder

Udvidelse Af Regionale Cloud-Zoner Og Hyperscale Partnerskaber

Cloud-udbydere udforsker regionale udvidelsesmuligheder. Lokale partnerskaber reducerer markedsadgangsbarrierer. Efterspørgsel fra virksomheder understøtter udrulning af ny kapacitet. Hyperscale-projekter skaber fordele ved ankerlejemål. Infrastrukturøkosystemer vokser omkring store campusser. Markedet for datacenterinfrastruktur i Colombia får global synlighed. Disse udviklinger tiltrækker institutionelle investorer. Langsigtede kontrakter understøtter indtægtsstabilitet.

Udvikling Af Datacenterknudepunkter I Sekundære Byer

Sekundære byer præsenterer uudnyttet infrastrukturpotentiale. Jordtilgængelighed understøtter omkostningseffektiv udvikling. Nærhed til brugere forbedrer servicekvaliteten. Lokale regeringer fremmer investering i digital infrastruktur. Anvendelsessager for edge computing udvides støt. Netværksdiversificering forbedrer national modstandsdygtighed. Denne mulighed reducerer koncentrationsrisiko. Investorer får porteføljediversificeringsmuligheder.

Markedssegmentering

Efter Infrastrukturtype

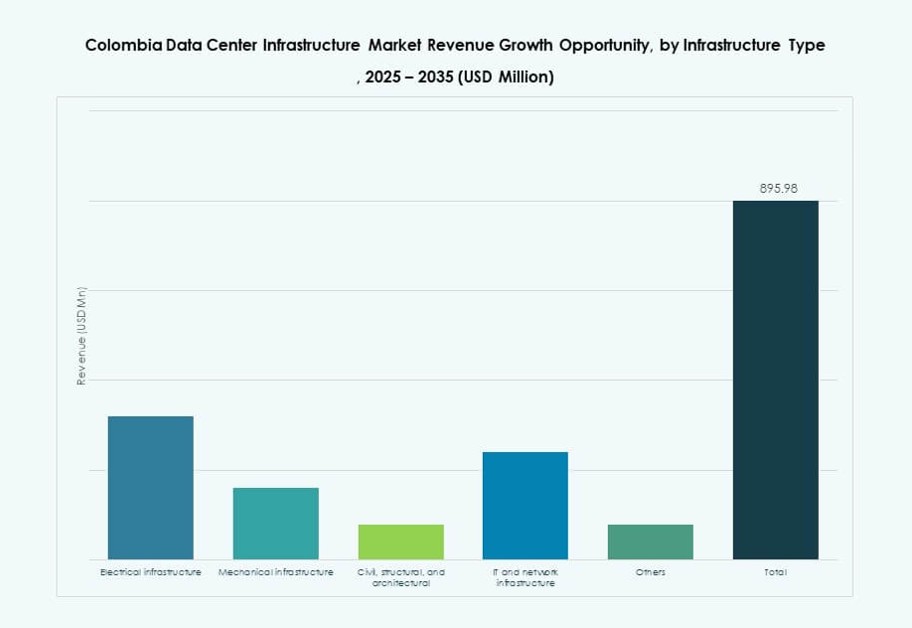

Elektrisk og mekanisk infrastruktur dominerer den samlede investeringsandel. Strøm- og kølesystemer modtager prioriteret investering. IT- og netværksinfrastruktur følger med stabil vækst. Civile og strukturelle arbejder understøtter ekspansionsprojekter. Det colombianske datacenterinfrastrukturmarked nyder godt af en afbalanceret efterspørgsel efter infrastruktur. Elektriske systemer fører an på grund af behovet for pålidelighed. Mekaniske løsninger vokser med fokus på effektivitet. Disse segmenter tiltrækker kontinuerlig kapitalallokering.

Efter Elektrisk Infrastruktur

UPS-systemer og strømfordelingsenheder har en stor andel. Opgraderinger af nettilslutning understøtter kapacitetsudvidelse. Adoptering af batterienergilagring viser stærk vækst. Koblingsudstyr sikrer driftsikkerhed og redundans. Det colombianske datacenterinfrastrukturmarked prioriterer strømstabilitet. Elektrisk modstandsdygtighed driver indkøbsbeslutninger. Leverandører fokuserer på skalerbare konfigurationer. Vækst er i overensstemmelse med oppetidskrav.

Efter Mekanisk Infrastruktur

Køleenheder og kølere dominerer mekaniske udgifter. Indeslutning af varme og kolde gange vinder indpas. Effektiv luftstrømsstyring reducerer energiforbrug. Pumper og rør understøtter systemets pålidelighed. Det colombianske datacenterinfrastrukturmarked værdsætter termisk effektivitet. Mekaniske opgraderinger sænker driftsomkostningerne. Efterspørgslen er i overensstemmelse med bæredygtighedsmål. Dette segment understøtter langsigtet ydeevne.

Efter Civil / Strukturel & Arkitektonisk

Forberedelse af stedet og overbygningsarbejder fører investeringerne. Bygningshylstre forbedrer miljøkontrol. Hævede gulve understøtter kabelfleksibilitet. Modulsystemer til byggeri vinder markedsandele. Det colombianske datacenterinfrastrukturmarked nyder godt af standardiserede designs. Civile arbejder sikrer overholdelse og modstandsdygtighed. Vækst understøtter faseopdelte udvidelser. Investorer værdsætter forudsigelighed i konstruktionen.

Efter IT & Netværksinfrastruktur

Servere og netværksudstyr har en dominerende andel. Lagringssystemer vokser med datamængderne. Høj densitets racks understøtter cloud-arbejdsbelastninger. Efterspørgslen efter optisk fiber stiger med behovet for tilslutning. Det colombianske datacenterinfrastrukturmarked afspejler væksten i digitale arbejdsbelastninger. IT-fornyelsescyklusser forbliver konsistente. Leverandører fokuserer på energieffektivt hardware. Kapitalstrømmen forbliver stabil.

Efter Datacenter Type

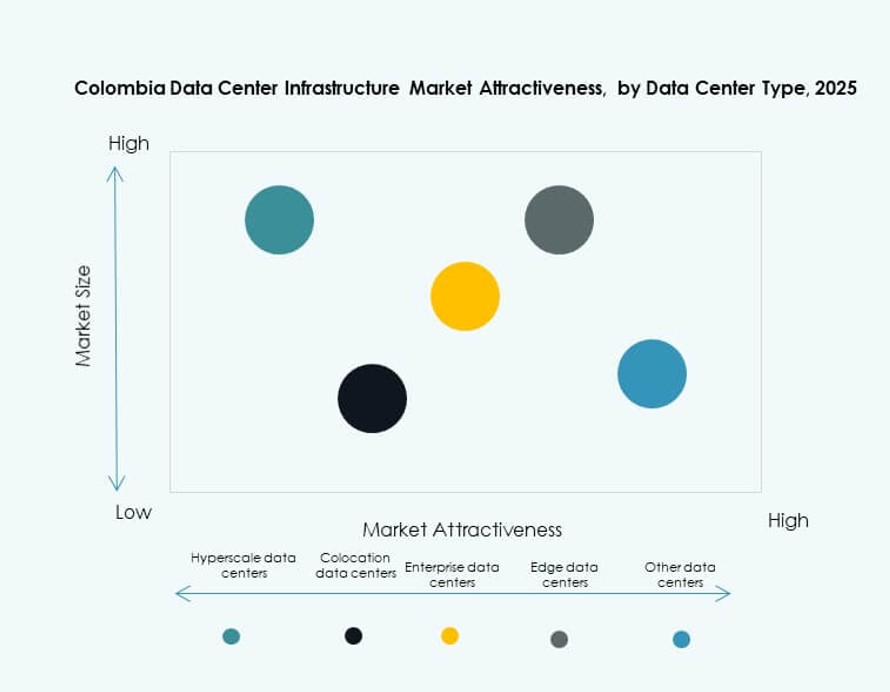

Colocation-datacentre fører markedsandelen. Hyperscale-faciliteter viser den hurtigste vækst. Virksomhed-datacentre opretholder stabil efterspørgsel. Edge-faciliteter udvider sig i sekundære placeringer. Det colombianske datacenterinfrastrukturmarked nyder godt af diversificerede modeller. Hver type betjener forskellige brugerbehov. Indtægtsstrømme forbliver afbalancerede. Investorer opnår fleksibilitet i eksponering.

Efter Leveringsmodel

Turnkey- og design-build-modeller dominerer projekter. EPC-tilgange reducerer udførelsesrisiko. Efterspørgslen efter retrofit og opgradering vokser støt. Modulær fabrikbygget levering vinder indpas. Det colombianske datacenterinfrastrukturmarked værdsætter hastighed og sikkerhed. Leveringseffektivitet forbedrer tidsplaner. Udviklere foretrækker integrerede løsninger. Risikoreduktion understøtter investeringssikkerhed.

Efter Tier Type

Tier III faciliteter har den største andel. Virksomheder prioriterer høje tilgængelighedsstandarder. Tier IV efterspørgsel forbliver niche, men strategisk. Tier I og II betjener begrænsede arbejdsbelastninger. Det colombianske datacenterinfrastrukturmarked er i overensstemmelse med oppetidskravene. Certificering påvirker kundernes tillid. Højere niveauer tiltrækker premiumkunder. Indtægtsstabiliteten forbedres.

Regionale Indsigter

Centralregionen Inklusive Bogotá Og Omgivende Områder

Bogotá står for næsten 45% markedsandel. Virksomhedskoncentration driver infrastrukturefterspørgsel. Finansielle og statslige institutioner forankrer kapacitetsbehov. Stærk fiberforbindelse understøtter operationer. Tilgængeligheden af en kvalificeret arbejdsstyrke favoriserer denne region. Det colombianske datacenterinfrastrukturmarked er stærkt afhængigt af dette knudepunkt. Investeringsaktiviteten forbliver konstant.

- For eksempel driver Equinix BG1-datacenteret i Bogotá med omkring 21.570 ft² af hævet gulv colocation-plads. Faciliteterne har N+1 UPS redundans og understøtter kabinetstrømstyrke i området 4–6 kVA, hvilket sikrer pålidelig virksomhedsklasse drift.

Antioquia-regionen Inklusive Medellín

Medellín bidrager med omkring 25% markedsandel. Innovationsdrevne virksomheder understøtter væksten. Smart city-initiativer øger databehandlingsbehov. Lavere jordomkostninger tiltrækker udviklere. Forbedringer i forbindelse styrker konkurrenceevnen. Det fremstår som et sekundært knudepunkt. Investorinteressen fortsætter med at stige.

Caribiske Og Andre Nye Regioner

Caribiske regioner har næsten 30% samlet andel. Nærhed til undersøiske kabler understøtter edge-udrulninger. Latensfølsomme tjenester drager fordel af kystadgang. Infrastruktur er stadig i tidlige udviklingsstadier. Regional efterspørgsel vokser støt. Det colombianske datacenterinfrastrukturmarked opnår geografisk balance. Fremtidigt ekspansionspotentiale forbliver stærkt.

- For eksempel bygger Ascenty to datacentre i Colombia, hver med omkring 9.000 m² samlet areal i Bogotá. Disse faciliteter er designet med robust strøm, redundans og carrier-neutral infrastruktur for at understøtte virksomheders og cloud-arbejdsmængder i strategiske placeringer.

Konkurrenceindsigter:

- Scala Data Centers

- MDC Data Centers

- ABB

- Ascenty

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- IBM

- Schneider Electric

- Vertiv Group Corp.

Colombias datacenterinfrastrukturmarked har en blanding af globale leverandører og regionale operatører, der konkurrerer inden for strømsystemer, køling, IT-hardware og colocation-tjenester. Der er stærk aktivitet fra hyperscale-fokuserede firmaer som Scala og Equinix, der investerer i storskala, carrier-neutrale campusser. Infrastruktur-giganter som ABB, Vertiv og Schneider Electric dominerer segmentet for elektriske og mekaniske komponenter med modulære og energieffektive løsninger. Cisco, Dell, Lenovo og IBM konkurrerer om netværks- og server-side hardware og tilbyder integrerede systemer til lokale virksomheder og cloud-udbydere. Colocation-aktører som Ascenty og MDC henvender sig til mellemstore kunder, der har brug for skalerbare, sikre hostingmiljøer. Produktinnovation, bæredygtighedsreferencer og servicepålidelighed forbliver vigtige konkurrenceparametre. Markedskonsolideringstendenser opstår gennem strategiske partnerskaber og fusioner, der former nøglespilleres langsigtede positionering.

Seneste udviklinger:

- I december 2025 styrkede Ilkari sin rolle på Colombias datacentermarked ved at sikre ICREA Level IV-certificering for suveræn høj-densitetsinfrastruktur, midt i prognoser om markedsvækst fra $81 millioner i 2024 til over $300 millioner i 2030

- I oktober 2024 annoncerede ODATA (et Aligned Data Centers-selskab) en udvidelse på $1,3 milliarder på Colombias datacenterinfrastrukturmarked og afslørede to nye faciliteter DC BG02 og DC BG03 i Cundinamarca, Bogotá, med en samlet IT-kapacitet på 144 MW, der forventes at færdiggøre de indledende faser i slutningen af 2026.