Resumé:

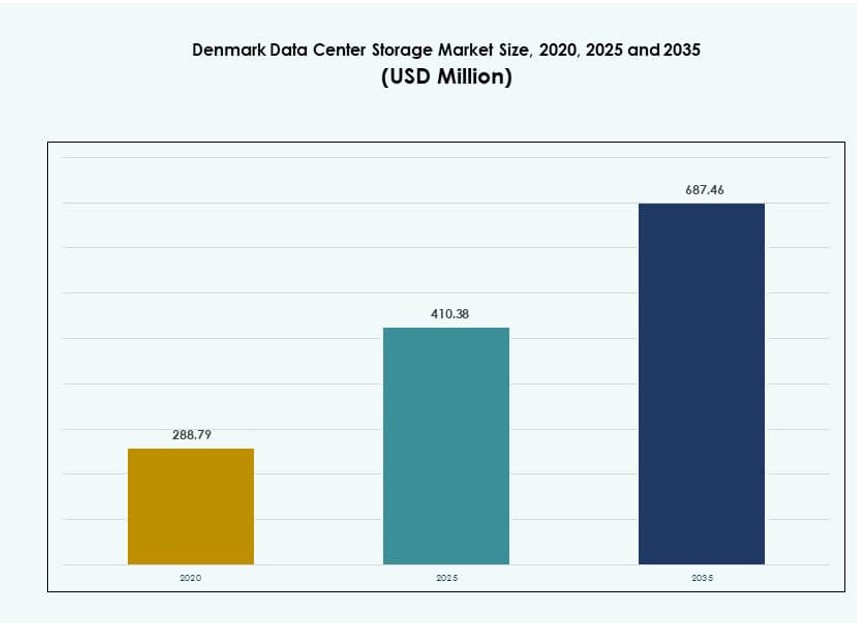

Markedet for datacenterlagring i Danmark blev vurderet til USD 288,79 millioner i 2020 til USD 410,38 millioner i 2025 og forventes at nå USD 687,46 millioner i 2035, med en CAGR på 5,24% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterlagring i Danmark 2025 |

USD 410,38 Millioner |

| Marked for datacenterlagring i Danmark, CAGR |

5,24% |

| Markedstørrelse for datacenterlagring i Danmark 2035 |

USD 687,46 Millioner |

Digital transformation på tværs af sektorer øger efterspørgslen efter avancerede lagringssystemer i Danmark. Virksomheder skifter mod software-definerede, hybride og flash-baserede arkitekturer for at understøtte dataintensive arbejdsbyrder. Markedet drager fordel af offentlig cloud-adoption, smarte byprojekter og regulatorisk fokus på datasuverænitet. Løsninger, der tilbyder skalerbarhed, overholdelse og energieffektivitet, oplever høj efterspørgsel. Virksomheder prioriterer løsninger, der er i overensstemmelse med Danmarks grønne mål og muliggør hurtig, sikker adgang til kritiske data.

Hovedstadsområdet fører markedet for datacenterlagring i Danmark på grund af dets tætte netværksinfrastruktur og store datacenteraftryk. Centrale og sydlige Danmark er i fremgang med voksende udrulninger inden for bæredygtig energi og edge computing. Regioner som Aarhus og Odense understøtter virksomheders arbejdsbyrder med omkostningseffektive, vedvarende energidrevne faciliteter. Disse områder drager fordel af stærke lokale initiativer og højhastigheds fiberforbindelse.

Markedsdynamik:

Markedsdrivere

Stigende efterspørgsel fra virksomheder efter højtydende lagring for at understøtte digital transformation

Storskala digital transformation på tværs af offentlige og private sektorer driver efterspørgslen efter avancerede lagringssystemer. Virksomheder søger skalerbar, høj-gennemstrømningslagring for at understøtte AI, analyse og IoT-platforme. Disse anvendelsestilfælde driver interessen for hybride opsætninger med lav-latens adgang og backup-pålidelighed. Virksomheder i Danmark moderniserer også ældre infrastruktur for at forblive agile og konkurrencedygtige. Markedet for datacenterlagring i Danmark drager fordel af dette igangværende skift mod software-definerede og flash-optimerede systemer. Cloud-migrationsinitiativer blandt telekommunikation, bank og sundhedssektorer forstærker efterspørgslen efter lagringsinfrastruktur. Lagringsleverandører tilpasser tilbud for at opfylde overholdelses- og bæredygtighedsmål. Investorer anser dette marked som vitalt for at muliggøre Danmarks datadrevne økonomi. Dets modenhed er i overensstemmelse med den bredere EU-digitale strategi.

Teknologisk skift mod flash- og software-definerede arkitekturer driver infrastrukturmodernisering

Den stigende anvendelse af all-flash arrays og software-defineret storage former indkøbsbeslutninger på tværs af danske virksomheder. Traditionel storage erstattes med dynamiske og energieffektive løsninger, der tilbyder bedre IOPS og realtidsbehandling. Organisationer prioriterer hardware-uafhængige softwarelag, der forenkler administration og reducerer omkostninger. Denne modernisering er i tråd med CO2-neutrale datastrategier, der fremmes af danske myndigheder. Virksomheder foretrækker modulære systemer med lavere totalomkostninger og høj tilgængelighed. Det danske datacenterlagermarked er godt tilpasset Europas fokus på digital suverænitet. AI-parathed er en anden faktor, der påvirker design og skala af nye storage-implementeringer. Edge storage vinder frem inden for smarte byer og forsyningssektorer. Innovation, skalerbarhed og overholdelse danner rygraden i købernes forventninger.

Dataintensive applikationer og regulatoriske pres øger efterspørgslen efter skalerbare storage-løsninger

Vækst inden for AI, 5G, videoanalyse og cloud-native applikationer belaster konventionelle storage-systemer. Virksomheder har brug for robuste, skalerbare arkitekturer til at understøtte stigende gennemløb og sikre datasuverænitet. Det danske datacenterlagermarked afspejler det voksende pres fra EU’s overholdelsesrammer som GDPR og NIS2. Disse regler øger behovet for on-premise og hybrid storage med strenge adgangskontroller og backup-politikker. Sundheds- og offentlige sektorer kræver i stigende grad sikker, højtilgængelig storage-infrastruktur. IT-teams vælger systemer med problemfri backup, katastrofegendannelse og multi-region support. Danmarks innovationsvenlige miljø opmuntrer teknologileverandører til at teste pilotimplementeringer for næste generations løsninger. Effektiv rack-densitet og bæredygtighed i storage-indkøb forbliver topkriterier for købere.

- For eksempel driver Digital Realty næsten 70 MW kombineret kapacitet på tværs af sine datacentre i København, der tilbyder skalerbare hybrid storage-løsninger, der understøtter GDPR og NIS2-overholdelse for offentlige sektorer og sundhedsarbejdsbelastninger. Disse faciliteter muliggør højtilgængelig, reguleringsjusteret datastyring i Danmark.

Danmarks strategiske rolle som et lav-karbon, høj-forbindelsesknudepunkt for datainfrastruktur

Danmarks position som en lav-latens gateway til Nordeuropa understøtter dens ekspanderende datainfrastruktur. Undersøiske kabelforbindelser, vedvarende energikilder og en pro-digital regering skaber et ideelt miljø for storage-vækst. Hyperscale og edge datacenterimplementeringer bidrager væsentligt til den samlede storage-udvidelse. Det danske datacenterlagermarked understøtter arbejdsbelastninger fra regionale finansielle knudepunkter, regeringsprojekter og grænseoverskridende tjenester. Efterspørgslen stiger efter systemer med høj tilgængelighed, kryptering og modulære vækstmuligheder. Virksomheder ser landets forbindelser og grønne referencer som en strategisk fordel. Storage-leverandører udnytter denne positionering til at betjene både lokale og eksportmarkeder. Offentlige-private digitale infrastrukturpartnerskaber fremmer fremtidssikrede implementeringer.

- For eksempel planlægger Microsoft at lancere en fuld datacenterregion i Danmark inden 2026, der spænder over Esbjerg og Varde, med modulær storage-infrastruktur drevet udelukkende af vedvarende energi. Stederne vil understøtte sikre regerings- og grænseoverskridende arbejdsbelastninger med skalerbare cloud storage-muligheder.

Markedsudviklinger

Bølge af hyperscale-projekter med indbyggede storage-økosystemer transformerer indkøbsmodeller

Danmark tiltrækker hyperscale cloud- og AI-infrastrukturprojekter, der integrerer avancerede lagersystemer. Globale cloud-firmaer prioriterer landet for regional replikation, fejltolerance og lav-latens tilgængelighed. Indkøb skifter mod colocation-modeller, hvor lager er bundtet med beregning og båndbredde. Det danske datacenterlagermarked ser en højere integration af cloud-native lagringslag som objektlagring og NVMe over Fabrics. Dette hjælper med at reducere databåndbredder og øge ydeevnen. Distribuerede applikationer på tværs af edge-noder påvirker også det centrale lagerdesign. Modulære deploymentmuligheder tillader faseopgraderinger uden at forstyrre oppetiden. Leverandører konkurrerer ved at tilbyde SLA-drevne lagringsøkosystemer i stedet for diskret hardwaresalg. Dette omformer den traditionelle lagerværdikæde.

Øget efterspørgsel efter edge-lagringssystemer i vedvarende energi og offentlige infrastrukturprojekter

Danmarks fokus på digitaliseret offentlig infrastruktur og smarte netsystemer driver efterspørgslen efter edge-lagring. Applikationer inden for trafikstyring, vedvarende overvågning og nødsystemer kræver lokal lagring med lav latens. Edge-noder supplerer centraliseret lagring ved at behandle og bevare kritiske data ved kilden. Det danske datacenterlagermarked afspejler vækst i højhastigheds-SSD’er og robuste lagerapparater til disse opsætninger. Lokale myndigheder prioriterer systemer med fjernadgang, autonom genopretning og realtidsanalysestøtte. Leverandører tilbyder edge-til-core management interfaces for at forene operationer. Edge-efterspørgsel understøtter lagringsdiversitet, hvor SSD’er vinder betydelig terræn over ældre HDD. Disse anvendelsestilfælde forbedrer regional modstandsdygtighed og operationel effektivitet.

Fokus på bæredygtighed driver skift til grønne lagringsteknologier i facilitetdesign

Virksomheder tilpasser lagerindkøb med Danmarks stærke klimaforpligtelser og grønne bygningsregulativer. Løsninger med lavere strømforbrug, længere levetid og effektiv køling dominerer udbud. Det danske datacenterlagermarked drager fordel af adoption af cirkulære designprincipper og hardware-genbrugsinitiativer. Væskekølede racks, flash-baserede lagringsarrays og energibevidste firmwarefunktioner er nu standard i nyere faciliteter. Leverandører samarbejder med rene energiforsyninger for at markedsføre deres tilbud som nul-kulstof-klare. Købere vurderer bæredygtighedsmetrikker inklusive varmegenbrug, strømudnyttelseseffektivitet og livscyklusudledninger. Offentlig sektors indkøb inkluderer også bæredygtighedsklausuler. Energieffektiv lagring er blevet et standardkrav, ikke en premium mulighed.

Høj tilgængelighed og nul-nedetid forventninger øger efterspørgslen efter avancerede backup-løsninger

Med kritiske dataarbejdsbelastninger, der kører på digitale platforme, søger danske virksomheder robuste backup- og gendannelsessystemer. Cyber-resiliens og nul-nedetid operationer driver efterspørgslen efter integrerede katastrofegendannelsesløsninger. Det danske datacenterlagermarked registrerer stærk interesse for replikation, spejling og snapshot-baseret backup. Virksomheder kræver hurtigere gendannelsespunkter og tidsmål. Lagringsleverandører bundler backup-funktioner med virksomhedsklasse arrays. Integration med cyberhændelsesrespons og forretningskontinuitetsplatforme bliver et købskriterium. Efterspørgslen stiger for uforanderlig lagring og luftspærrede systemer. Finansielle tjenester, telekommunikation og sundhedssektorer prioriterer især altid-tilgængelighed. Dette flytter fokus fra lagerkapacitet til modstandsdygtighed og sikkerhed.

Markedsudfordringer

Høje driftsomkostninger og elprisrisici påvirker afkastet på lagersystemer

Selvom Danmark tilbyder rigelig vedvarende energi, forbliver de høje elpriser en udfordring for datacenterdrift. Lagersystemer, især i høj-densitetsmiljøer, bidrager til energibelastning og kølebehov. Virksomheder skal balancere ydeevne med energieffektivitet for at kontrollere driftsomkostningerne. Det danske datacenterlagermarked står over for afkastpres ved implementering af avancerede flash-systemer eller højtilgængelighedsklynger. Stigende inflation og capex-begrænsninger kan forsinke planlagte opgraderinger. Især SMV’er står over for økonomiske udfordringer ved at adoptere softwaredefineret lager eller hyperkonvergeret infrastruktur. Udgifterne til træning og migration påvirker også mellemmarkedets implementeringer. Prisvolatilitet og usikre energitariffer påvirker langsigtet TCO-planlægning.

Datasuverænitet og integrationskompleksitet begrænser grænseoverskridende lagerarkitekturer

Virksomheder med multinationale fodaftryk står over for regulatoriske udfordringer i grænseoverskridende dataadgang og lagerreplikation. Det danske datacenterlagermarked skal overholde både EU-dækkende love og lokale mandater. Integration af globale lagerstrukturer med lokale privatlivskrav øger teknisk og juridisk kompleksitet. Virksomheder er forsigtige med leverandørlås og overholdelsesstraffe. Hybrid- og multi-cloud-arkitekturer skal sikre streng datastyring, hvilket skaber integrationsbarrierer. Manglen på kvalificeret arbejdskraft inden for nicheområder som lagerintegration og sikkerhed øger presset. Løsninger skal opfylde NIS2- og GDPR-mandater, samtidig med at de tilbyder problemfri orkestrering. Disse begrænsninger gør storskalainstallationer tidskrævende og ressourcekrævende.

Markedsmuligheder

Digital suverænitetspres og regeringsinitiativer åbner nye veje for overensstemmende lagringsløsninger

Danmarks støtte til digital autonomi og sikker infrastruktur åbner stærke muligheder for overensstemmende lagersystemer. Virksomheder og offentlige myndigheder investerer i nationale løsninger, der er i overensstemmelse med EU’s digitale mål. Det danske datacenterlagermarked kan drage fordel af leverandørneutrale platforme, der tilbyder lokal kontrol, backup og gennemsigtighed. Leverandører, der kombinerer overensstemmelse, ydeevne og bæredygtighed, har mulighed for at vinde langsigtede kontrakter på tværs af flere sektorer.

Vækst i AI-arbejdsbelastninger og analyseadoption øger efterspørgslen efter specialiserede lagerarkitekturer

Virksomheder på tværs af sektorer implementerer AI- og dataanalyseplatforme, der kræver høj ydeevne og lav latens lager. Det danske datacenterlagermarked ser en stigende efterspørgsel efter GPU-optimerede arrays og NVMe-baserede systemer. Løsninger, der understøtter realtidsdataindtagelse og -behandling, vinder indpas. Udbydere, der tilbyder AI-integreret lagerorkestrering, kan udnytte fremvoksende edge AI-implementeringer og offentlige innovationslaboratorier.

Markedssegmentering

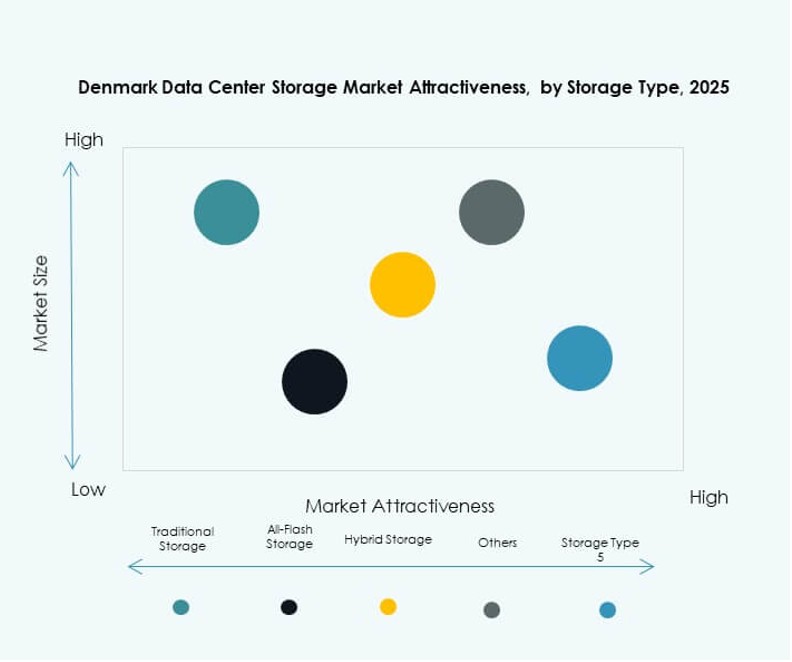

Efter lagertype

Danmarks datacenterlagermarked er segmenteret i traditionel lagring, all-flash lagring, hybrid lagring og andre. All-flash lagring fører markedet med stigende efterspørgsel efter hurtigere behandling og reduceret latenstid. Hybridmodeller følger på grund af deres fleksibilitet og omkostningseffektivitet. Traditionelle lagersystemer er faldende, men stadig relevante for arkivbehov. Flash-dominans er drevet af præstationsfølsomme sektorer som BFSI og telekommunikation.

Efter lagerimplementering

De vigtigste lagerimplementeringer inkluderer Storage Area Network (SAN), Network-Attached Storage (NAS), Direct-Attached Storage (DAS) og andre. SAN-systemer dominerer Danmarks datacenterlagermarked på grund af deres skalerbarhed og høje ydeevne. NAS-systemer er populære i mellemstore virksomheder for delt adgang. DAS foretrækkes i edge-miljøer for omkostningseffektiv implementering. SAN’s rolle udvides i Virksomhed- og colocation-segmenter.

Efter komponent

Markedet er segmenteret efter hardware- og softwarekomponenter. Hardware har den største andel på grund af den fysiske infrastruktur, der kræves i hver facilitet. Dog vokser softwaresegmentet hurtigere på grund af stigende adoption af softwaredefineret lagring (SDS). SDS giver fleksibilitet, bedre skalerbarhed og cloud-kompatibilitet. Leverandører fokuserer på automatiseringsdrevne softwarelag for at forbedre styringseffektiviteten og reducere menneskelig indgriben.

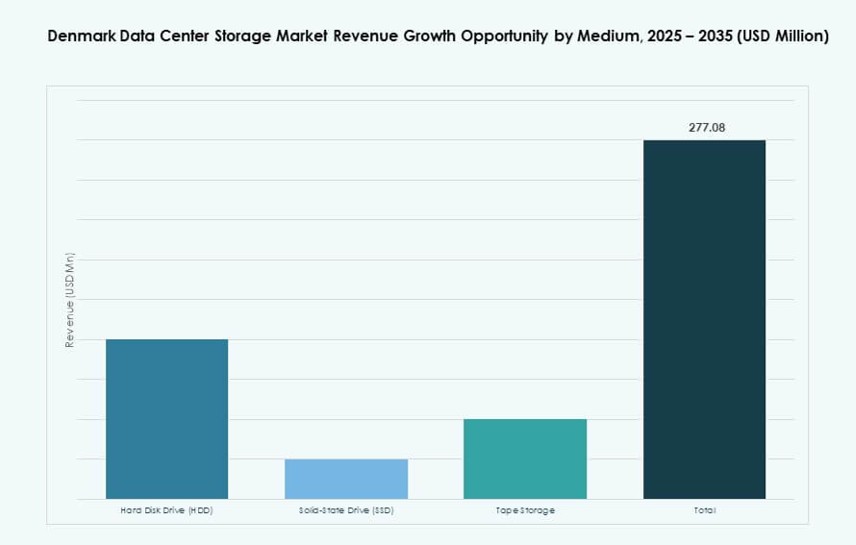

Efter medium

Segmenteringen af lagermedier inkluderer harddiskdrev (HDD), solid-state drev (SSD) og båndlagring. SSD dominerer Danmarks datacenterlagermarked på grund af sin hastighed og holdbarhed. HDD’er understøtter stadig arkivlagring i omkostningsfølsomme implementeringer. Båndlagring er niche, hovedsageligt brugt til backup og kold lagring. SSD-adoption foretrækkes til missionkritiske og latenstidssensitive applikationer.

Efter implementeringsmodel

Implementeringsmodeller inkluderer on-premises, cloud-baseret og hybrid. Hybridlagring fører på grund af sin balance mellem kontrol og fleksibilitet. Det understøtter overholdelse og skalerbarhed på tværs af sektorer. On-premises løsninger er stadig stærke i regeringen og BFSI på grund af datasuverænitet. Cloud-baserede implementeringer vokser i SMV’er og startups fokuseret på agilitet og omkostninger. Hybrid forbliver den foretrukne model i multicloud-strategier.

Efter anvendelse

Vigtige anvendelser inkluderer IT og telekommunikation, BFSI, regering, sundhedspleje og andre. IT og telekommunikation tegner sig for den største markedsandel på grund af datamængden og behovet for høj oppetid. BFSI følger tæt, drevet af lovgivningsmæssig overholdelse og behov for realtids transaktioner. Regeringsprojekter kræver sikker, lokal lagring. Sundhedspleje fokuserer på beskyttelse af patientdata og hurtig adgang.

Regionale indsigter

Hovedstaden fører med over 55% markedsandel på grund af tæt datacenter tilstedeværelse

Hovedstadsregionen dominerer det danske datacenterlagermarked med over 55% andel, ledet af Københavns tætte koncentration af virksomhedsdatasentre og hyperscale-faciliteter. Dens stærke internationale forbindelser, tilgængelighed af strøm og efterspørgsel efter virksomhedens IT gør det til en foretrukken placering for lagerintensive applikationer. Regionen understøtter både offentlige og private cloud-infrastrukturer med høje serviceaftaler.

- For eksempel leverer Digital Realty’s CPH3-facilitet i Ballerup 75.000 kvadratfod (6.968 m²) colocation-plads drevet af 100% vedvarende energi.

Regionerne Midtjylland og Syddanmark er fremtrædende med bæredygtige og edge-fokuserede lagerudrulninger

Region Midtjylland, inklusive Aarhus, har omkring 25% af markedet, drevet af ekspanderende digitale infrastrukturprojekter og mid-tier datacenteraktivitet. Syddanmark, med byer som Odense, bidrager med næsten 12%, understøttet af vedvarende energiprojekter og investeringer i smart grids. Disse områder tiltrækker lagerudrulninger fokuseret på bæredygtighed, edge-parathed og omkostningsoptimering for sekundære bycentre.

Regionerne Nordjylland og Sjælland har niche, men voksende markedsandel i strategiske sektorer

Nordjylland og Sjælland tegner sig tilsammen for cirka 8% af markedet. Disse regioner oplever stigende interesse fra specialiserede industrier som energi, offentlig infrastruktur og akademisk forskning. Lagerudrulninger her understøtter ofte edge og private cloud-opsætninger med høje tilgængelighedsbehov. Deres vækst afhænger af lokale digitaliseringsplaner, tilgængelighed af jord og udvidelse af regionale fibernetværk.

- For eksempel er atNorths datacentercampus i Varde, Danmark, designet til op til 250 MW kapacitet og understøtter direkte væskekøling for at muliggøre høj-densitet, energieffektiv computing. Stedet udnytter Danmarks vedvarende energiinfrastruktur til bæredygtig drift.

Konkurrence Indsigter:

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- Fujitsu Limited

- Lenovo Group

- Hitachi Vantara

- Cohesity, Inc.

Det danske datacenterlagermarked er konkurrencepræget, med globale teknologiledere og lokale IT-firmaer, der former dets landskab. Dell Technologies og HPE dominerer virksomhedsudrulninger med brede porteføljer inden for all-flash, hybrid og software-defineret lager. IBM og NetApp forbliver stærke inden for høj-tilgængelighedssystemer og backup-løsninger. Huawei og Cisco tilbyder integrerede lager-netværksplatforme, mens Fujitsu og Lenovo fokuserer på bæredygtighed og effektivitet. Lokale aktører som Netcompany og KMD understøtter lokaliserede udrulninger, især for den offentlige sektors IT. Konkurrencen centrerer sig om hybrid parathed, energieffektivitet og overholdelsesfunktioner. Virksomheder sigter mod at differentiere sig gennem modularitet, SLA-understøttede tjenester og partnerskaber. Det afspejler stærk leverandørtilpasning med Danmarks digitale og grønne mål.

Seneste udviklinger:

- I maj 2025 sikrede NNIT sig en stor kontrakt med Energinet om at udvikle en IT-platform, der håndterer store mængder energidata, ved at investere et trecifret millionbeløb i DKK for at støtte Danmarks grønne energiovergang gennem avancerede DevOps-tjenester.

- I april 2025 annoncerede KMD, en vigtig dansk IT-virksomhed, sin migrering af KMD Opus ERP-platformen til SAP S/4HANA Cloud via Microsoft Azure, hvilket forbedrer løsninger til den offentlige sektor med AI-integration og langsigtet cloud-stabilitet.