Resumé:

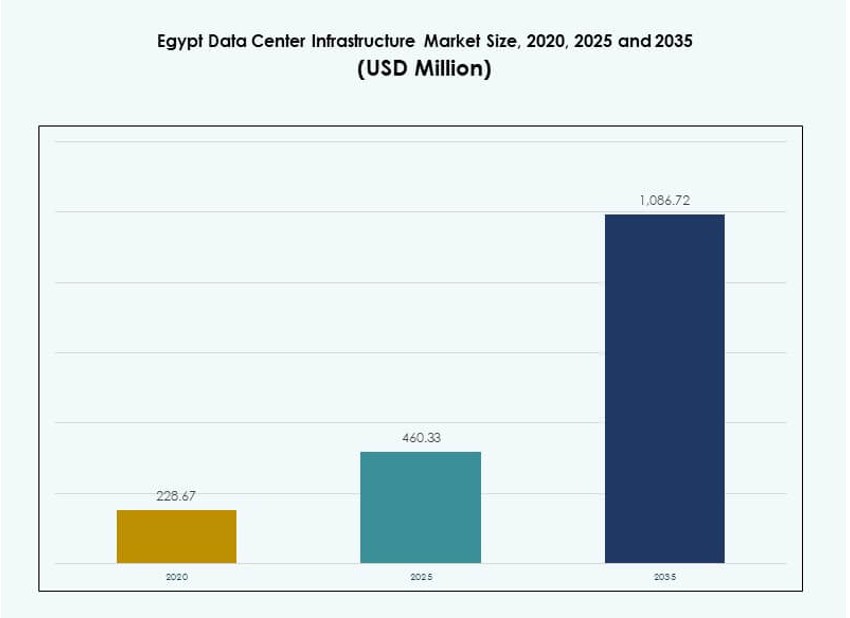

Markedet for datacenterinfrastruktur i Egypten blev værdisat til USD 228,67 millioner i 2020, voksede til USD 460,33 millioner i 2025 og forventes at nå USD 1.086,72 millioner i 2035, med en CAGR på 8,85% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterinfrastruktur i Egypten 2025 |

USD 460,33 Millioner |

| Marked for datacenterinfrastruktur i Egypten, CAGR |

8,85% |

| Markedstørrelse for datacenterinfrastruktur i Egypten 2035 |

USD 1.086,72 Millioner |

Markedsvækst er drevet af stigende digital transformation, efterspørgsel efter datalokalisering og udvidelse af cloud computing. Virksomheder og offentlige institutioner investerer i skalerbar infrastruktur for at støtte applikationer med høj volumen. Teknologiadoption omfatter modulære datacentre, energieffektiv køling og AI-drevne styringsværktøjer. Investorer ser Egypten som et strategisk knudepunkt på grund af dets beliggenhed, robuste undersøiske kabelnetværk og regionale digitale vækst. Innovation inden for edge-udrulning og præfabrikerede systemer forbedrer yderligere projektplaner og omkostningskontrol.

Kairo fører markedet på grund af stærk efterspørgsel fra virksomheder, telekom tilstedeværelse og overlegen interkonnektionsadgang. Alexandria og Port Said er ved at blive edge- og colocation-zoner, der drager fordel af nærhed til kabel-landingspunkter og havnebaseret logistik. Indlandsregioner som Assiut og Suez oplever mindre udrulninger støttet af uddannelse, regering og udvidelse af mobilforbindelse. Regional diversificering understøtter bredere digital adgang og infrastrukturresiliens over hele landet.

Markedets Dynamik:

Markedsdrivere

Voksende Digital Transformation På Tværs af Virksomheder og Offentlige Sektor Enheder Driver Infrastrukturudvidelse

Markedet for datacenterinfrastruktur i Egypten oplever stærk efterspørgsel fra virksomhedsdigitalisering og modernisering af den offentlige sektor. Nationale strategier som Egypt Vision 2030 understøtter opgraderinger af IT-infrastruktur på tværs af offentlige myndigheder, sundhedsvæsen og uddannelse. Organisationer implementerer private og hybride skyer for at håndtere stigende datamængder. Lokale virksomheder sigter mod at reducere latenstid og forbedre datasuverænitet. Efterspørgslen efter offentlige skyer fortsætter med at stige fra e-handel, telekom og digitale banksektorer. Infrastrukturleverandører investerer i skalerbare platforme for at betjene fremtidige arbejdsbyrder. Kairo leder adoptionen, men regionale byer følger med mindre udrulninger. Markedet skaber langsigtet værdi for investorer, der målretter skalerbar digital infrastruktur.

- For eksempel lancerede Egypten sit største Data- og Cloud Computing Center (P1) i april 2024 på 23.500 kvadratmeter, involverende over 1.200 ingeniører og 5.000 arbejdstimer, med Sundhedsministeriet som en vigtig modtager for forbedret datasporing.

Øget Forbindelse Gennem Undersøiske Kabler og Modernisering af Telekom Backbone

Undersøiske kabelruter gennem Egypten forbinder Afrika, Europa og Asien, hvilket gør det til et strategisk forbindelsespunkt. Landet huser over 10 aktive undersøiske kabler med nye ruter planlagt i Rødehavskorridoren. Telekomoperatører opgraderer national backbone-infrastruktur for at øge kapaciteten og reducere latenstiden. Disse forbedringer tiltrækker hyperscale cloud-udbydere og globale CDN’er til at lokalisere tjenester. Den voksende internetbrug, især mobil-først forbrug, øger efterspørgslen efter infrastruktur med lav latenstid. Egyptens centrale geografi understøtter dets rolle i multi-region routing. Globale aktører ser Egypten som en digital korridor for regional ekspansion. Det hjælper med at opbygge et stærkt fundament for edge-udrulninger og overholdelse af datasuverænitet.

Stigende Efterspørgsel efter Skalerbare og Modulare Datacenterdesigns til Hurtig Udrulning

Modulære og præfabrikerede datacenterløsninger vinder frem i Egypten på grund af hurtigere installationstider og bedre omkostningskontrol. Operatører adopterer containeriserede eller modulære designs for at understøtte efterspørgselsstigninger og fasevækst. Disse enheder integrerer strøm, køling og IT-infrastruktur i standardiserede moduler. Lokale og regionale aktører foretrækker dem for at reducere byggetiden i områder med færre kvalificerede entreprenører. Modulære udrulninger passer til edge- og colocation-operatører, der udvider til regionale byer. Det Egyptiske Datacenter Infrastrukturmarked omfavner dette skift for at forbedre time-to-market og reducere operationelle risici. Regeringsincitamenter for industrizoner muliggør hurtigere jordallokering til disse modulære byggerier.

Regeringsinitiativer, Investeringsincitamenter og Frizoner Tiltrækker Globale Infrastrukturaktører

Regeringspolitikker tilskynder til investeringer i datacentre gennem skattefritagelser, toldfritagelser og jordallokering i økonomiske zoner. Information Technology Industry Development Agency (ITIDA) støtter private investeringer i datahosting og digitale tjenester. Egyptens frizonepolitik muliggør 100% udenlandsk ejerskab og hjemtagelse af overskud. Lokale partnerskaber med forsyningsleverandører forenkler strømadgang for datacentre. Globale firmaer samarbejder med egyptiske partnere for at navigere i regulatoriske og forsyningsrelaterede processer. Det Egyptiske Datacenter Infrastrukturmarked drager fordel af disse reformer, der reducerer investeringsrisici og fremskynder udrulning. Multinationale aktører ser Egypten som en skalerbar base for panafrikanske og mellemøstlige operationer.

- For eksempel lancerede Digital Egypt-initiativet 20 innovationscentre ved udgangen af 2023, ét per guvernement, for at fremme teknologisk lederskab.

Markedstendenser

Øget Anvendelse af Vedvarende Energiintegration og Energieffektive Kølesystemer

Operatører i Egyptens datacenterinfrastrukturmarked integrerer solcelleanlæg og hybridsystemer for at reducere afhængigheden af elnettet. Stigende energipriser og klimamål fremmer brugen af grøn energi i nye datacenterbyggerier. Solintegration er mulig på grund af høj solindstråling i industrielle og ørkenområder. Infrastrukturleverandører fokuserer på høj-effektive UPS-systemer, variable hastighedsreguleringer og væskekøling. Væske-til-luft og nedsænkningssystemer understøtter racktæthed over 30 kW. AI-drevne energistyringsplatforme optimerer køling og belastningsbalancering. Overholdelse af grøn energi forbedrer ESG-vurderinger og tiltrækker klimafokuseret kapital. Bæredygtighed bliver central for langsigtet infrastrukturkonkurrenceevne.

Edge-datacentre og regionale hostingfaciliteter vinder frem i sekundære byer

Edge-udrulning accelererer på tværs af Suez, Alexandria og Assiut for at understøtte latensfølsomme tjenester. Disse mikrofaciliteter huser CDN’er, IoT-platforme og lokale indholdsapplikationer. Telekomspillere leder edge-udvidelsen med mikro-modulære enheder nær mobilbasestationer. Finansielle tjenester og e-læringsplatforme søger lokaliseret databehandling for at opfylde regulerings- og hastighedsbehov. Egyptens datacenterinfrastrukturmarked understøtter dette med modulære præfabrikerede designs og containeriserede edge-platforme. Disse formater reducerer installationstid og CAPEX. Lavprisjord og stigende databehov i regionale zoner opretholder skiftet mod distribueret infrastruktur.

Data-lokalisering og overholdelsesregler fremmer vækst i lokal lagring

Egypten håndhæver strenge overholdelsesstandarder under loven om beskyttelse af personoplysninger. Virksomheder skal behandle følsomme kundedata lokalt, hvilket øger efterspørgslen efter overholdelsesvenlige hostingfaciliteter. Offentlige myndigheder kræver egyptisk ophold for cloud-platforme, der lagrer offentlige data. Internationale virksomheder samarbejder med lokale datacenteroperatører for at overholde reglerne, samtidig med at de opretholder serviceniveauer. Egyptens datacenterinfrastrukturmarked tilpasser infrastrukturdesign for at opfylde dataklassificering, kryptering og revisionssporstandarder. Operatører investerer i fysiske og logiske sikkerhedsopgraderinger for at tiltrække hosting af følsomme arbejdsbelastninger. Denne tendens understøtter væksten i colocation og hybrid cloud fra bank-, sundheds- og regeringsvertikaler.

Interconnection og carrier-neutral økosystemvækst driver cloud on-ramps

Carrier-neutrale faciliteter opstår på tværs af Kairo og nye digitale parker, der tilbyder direkte cloud on-ramps og cross-connects. Disse interconnection-hubs muliggør lav-latens adgang til Microsoft Azure, AWS og Google Cloud-platforme. Virksomheder søger at reducere datatransmissionsomkostninger og optimere hybrid cloud-ydeevne. Cloud-adoption accelererer, da virksomheder digitaliserer ERP-, CRM- og analyse-stakke. Datacenteroperatører differentierer sig gennem tætte netværksstrukturer og neutrale interconnection-politikker. Egyptens datacenterinfrastrukturmarked udvikler sig for at imødekomme disse krav ved at udvide cross-connect-muligheder og peering-udvekslinger. Denne tendens styrker Egyptens position som en cloud-interconnect-node for Nord- og Østafrika.

Markedsudfordringer

Høje energipriser og bekymringer om netværkets pålidelighed øger driftsusikkerheden for investorer

Tilgængeligheden af strøm forbliver en væsentlig begrænsning på markedet for datacenterinfrastruktur i Egypten, især i regionale byer. Operatører står over for høje forsyningstariffer, hvilket begrænser omkostningskonkurrenceevnen i store byggerier. På trods af forbedringer påvirker strømafbrydelser stadig netværkets pålidelighed i visse områder. Backup-systemer som dieselgeneratorer og batterilagring øger CAPEX og operationel kompleksitet. Infrastrukturdesign skal tage højde for redundans, effektfaktorkorrektion og distributions-tab. Behovet for højspændingsstationer og dedikerede forsyningslinjer medfører forsinkelser i byggeriet. Regulativ klarhed om vedvarende energiforsyning er begrænset. Disse risici påvirker investorernes tillid og forsinker indtrængningstidslinjer for hyperscale-aktører.

Begrænset Lokalt Talentpool til Datacenterdesign, Ingeniørarbejde og Driftsroller

Mangel på kvalificeret arbejdskraft udgør en strukturel flaskehals for væksten af datacentre i Egypten. Der er talentmangler inden for elektroteknik, HVAC-systemdesign og netværksarkitektur. Operatører har svært ved at rekruttere datacenter-certificeret personale og erfarne projektledere. Uddannelsesprogrammer halter efter internationale standarder inden for strømsystemer, cybersikkerhed og datacenterdrift. Denne mangel resulterer i afhængighed af udlændinge eller outsourcede specialister, hvilket øger omkostningerne. Virksomheder udsætter udbygning på grund af problemer med entreprenørkvalitet eller tilsynshuller. Markedet for datacenterinfrastruktur i Egypten kræver langsigtet investering i uddannelse og certificeringer. Partnerskaber med universiteter og erhvervsuddannelsesinstitutioner er essentielle for at lukke dette hul.

Markedsmuligheder

Stigende Cloud Adoption og Vækst i Digitale Tjenester Åbner for Ny Hosting- og Colocation-efterspørgsel

Offentlig cloud-udvidelse af AWS, Microsoft og Huawei driver hosting-efterspørgsel på tværs af finans, telekommunikation og uddannelse. Egyptiske virksomheder adopterer SaaS- og PaaS-platforme for at modernisere kerne-systemer. Startups og e-handelsplatforme kræver skalerbar colocation og katastrofeberedskab. Markedet for datacenterinfrastruktur i Egypten muliggør dette skift gennem tierede faciliteter med on-demand skalering. Fleksibel rackprissætning og carrier-neutrale interconnects tiltrækker SMV’er og fintech-virksomheder.

Regional Integration med Afrikanske og Mellemøstlige Digitale Korridorer Styrker Strategisk Værdi

Egyptens placering og konnektivitet skaber muligheder for at blive et regionalt digitalt knudepunkt. Initiativer, der forbinder Egypten med Østafrika og Golfen via fiberkorridorer, forbedrer markedsrelevansen. Regeringsstøtte til digitale økonomizoner nær havne og grænser øger infrastrukturen efterspørgsel. Det positionerer Egypten som et foretrukket knudepunkt for transkontinental digital routing og cloud-tjenester.

Markedssegmentering

Efter Infrastrukturtype

Markedet for datacenterinfrastruktur i Egypten domineres af elektriske og mekaniske infrastruktursegmenter. Elektrisk infrastruktur tegner sig for den største andel på grund af dens kritiske rolle i at sikre oppetid. Mekaniske systemer, især køleenheder, følger tæt, da termisk effektivitet bliver afgørende i Egyptens klima. IT- og netværksinfrastruktur vokser støt, drevet af efterspørgsel efter edge- og hyperscale-implementeringer. Civile og arkitektoniske komponenter spiller en rolle i modulære og præfabrikerede designs, hvor hurtigere implementeringscyklusser vinder interesse.

Efter Elektrisk Infrastruktur

Uafbrydelige strømforsyningssystemer (UPS) leder segmentet, understøttet af den udbredte efterspørgsel efter strømredundans. Batteri-energilagringssystemer (BESS) vinder frem på grund af problemer med netværkets pålidelighed og integration af vedvarende energi. Overførselsswitche og koblingsudstyr er essentielle for effektiv strømomskiftning. Strømfordelingsenheder (PDU’er) er standard på tværs af alle anlægsstørrelser. Tilslutning til forsyningsnettet forbliver et kerneområde for investeringer i både byer og sekundære byer. Egyptens voksende digitale infrastruktur kræver skalerbare, højeffektive elektriske systemer for at understøtte langsigtet belastningsvækst.

Efter Mekanisk Infrastruktur

Køleenheder som CRAC og CRAH dominerer på grund af høje omgivelsestemperaturer. Indeslutningssystemer forbedrer termisk styring og energieffektivitet. Kølere, især luftkølede typer, ser anvendelse i hyperscale- og colocation-byggerier. Pumper og rørsystemer udgør den centrale støtteinfrastruktur for væskekølede systemer. Operatører foretrækker i stigende grad modulære køleløsninger til at håndtere forskellige racktætheder. Dette segment afspejler Egyptens klimatiske behov og strømoptimeringsstrategier.

Efter Civil / Strukturel & Arkitektonisk

Modulære og præfabrikerede systemer leder dette segment, hvilket muliggør hurtig implementering og omkostningskontrol. Superstrukturer ved brug af stål- eller betonrammer dominerer hyperscale-byggerier. Forberedelse af stedet, bygningsindpakninger og hævede gulve er essentielle i alle faciliteter. Egyptens zoneinddelingsregler og industriparklayout påvirker fundament- og strukturvalg. Markedet integrerer i stigende grad præfabrikation for at reducere byggetidslinjer og forbedre skalerbarhed.

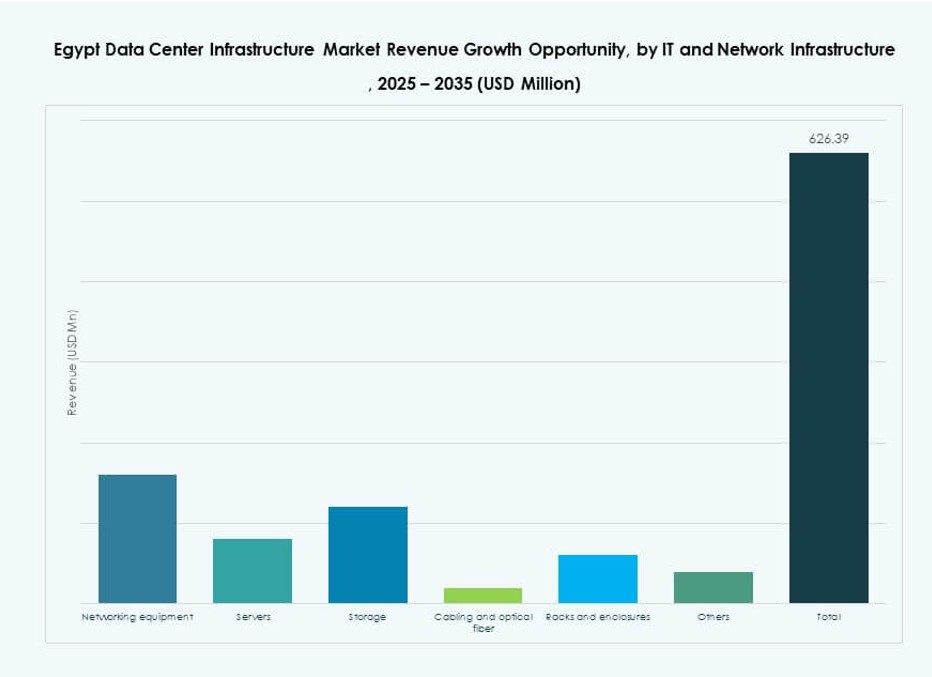

Efter IT & Netværksinfrastruktur

Netværksudstyr og racks repræsenterer den største andel, efterfulgt af servere og lagring. Optisk fiber og struktureret kabling vokser støt på grund af cloud-adoption og båndbreddebehov. Virksomheder og telekomaktører kræver skalerbare, højtydende IT-stakke. Udstyrsmodularitet og energieffektivitet er vigtige købekriterier. Egyptens infrastrukturbyggerier er i overensstemmelse med globale datacenterarkitekturtrends.

Efter Datacentertype

Colocation-datacentre dominerer i Egypten på grund af efterspørgsel fra SMV’er, banker og cloud-platforme. Hyperscale-byggerier øges, understøttet af globale og regionale aktører. Virksomhedsdatasentre er faldende, da virksomheder skifter til hostede eller hybride modeller. Edge-datacentre vokser i sekundære byer for at betjene lokale applikationer og indhold. Blandingen afspejler Egyptens modnende digitale økonomi og cloud-parathed.

Efter Leveringsmodel

Design-build/EPC fører, og tilbyder end-to-end-løsninger med hastighed og kvalitetskontrol. Nøglefærdige og modulære fabriksbyggede muligheder vinder popularitet til edge- og regionale byggerier. Retrofit- og opgraderingsmodeller bruges i ældre virksomhedsfaciliteter. Byggestyring er almindelig for store offentligt-private partnerskaber. Markedet favoriserer leveringsmodeller, der reducerer tid til service.

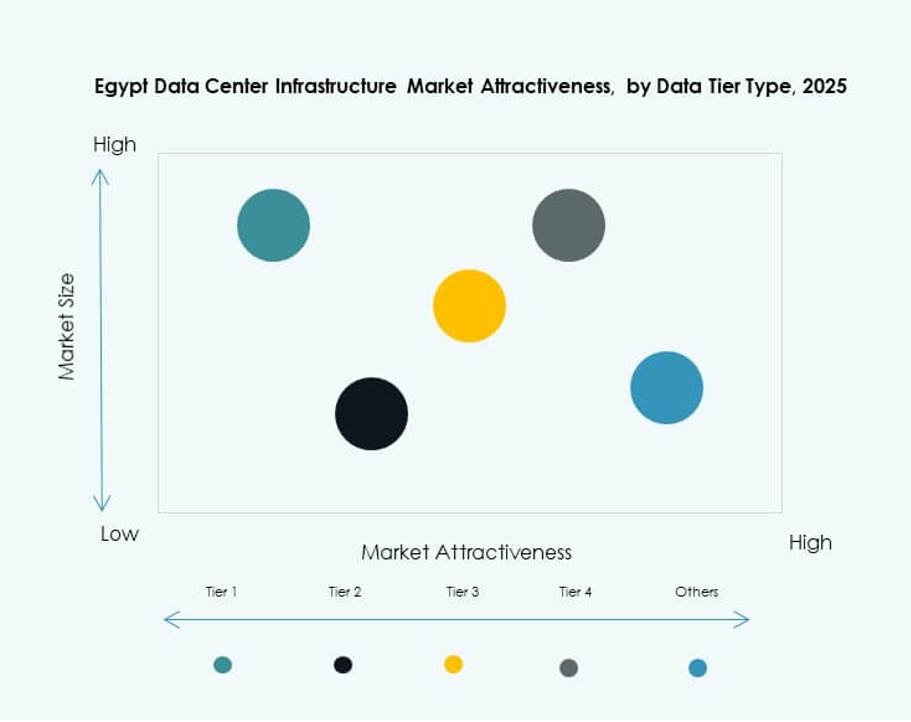

Efter Tier Type

Tier 3-datacentre har den største markedsandel, der balancerer omkostninger og redundans. Tier 4 vinder indpas i finansielle og hyperscale-segmenter, der kræver fuld fejltolerance. Tier 2 forbliver relevant for virksomheders og regionale edge-opsætninger. Tier 1 bruges i begrænsede applikationer med lave oppetidskrav. Tier-blandingen er i overensstemmelse med Egyptens udviklende datakrav og tilgængelighedsforventninger.

Regionale Indsigter

Kairo fører med 64% andel på grund af konnektivitet, efterspørgsel fra virksomheder og regeringsstøtte

Kairo er det centrale knudepunkt i Egyptens datacenterinfrastrukturmarked, drevet af tæt befolkning, virksomheders tilstedeværelse og overlegen konnektivitet. Byen er vært for de fleste hyperscale, colocation og regeringsstøttede datacentre. Nærhed til telekommunikationsrygraden og undersøiske kabler øger kapaciteten. Store universiteter, finansielle institutioner og ministerier driver lokaliseret hosting. Kairos zoneinddelingsregler og infrastruktur understøtter faciliteter i stor skala. Det tegner sig for 64% af det samlede marked på grund af sin strategiske betydning.

- For eksempel tilbyder NEOIX’s hyperscale facilitet i den nye administrative hovedstad nær Kairo en startkapacitet på 150 MW, der kan udvides til 500 MW, med ørkenkøling, der reducerer energiforbruget med 60%.

Alexandria og Port Said har 22% markedsandel og fungerer som nye edge- og interkonnektionszoner

Alexandria og Port Said drager fordel af kabel landingsstationer, nærhed til Europa og en voksende virksomhedsbasis. Disse byer oplever stigende implementering af modulære og edge-datacentre. Deres havne understøtter også industrielle og logistikmæssige datakrav. Investorer foretrækker disse områder til regionale distributionsknudepunkter og indholdsleveringsnoder. Havnebaserede digitale zoner tiltrækker infrastrukturinvesteringer med fri zone fordele. Sammen repræsenterer de 22% af Egyptens infrastrukturmarked.

- For eksempel landede Telecom Egypt SEA-ME-WE-6 undersøisk kabel i Port Said, der leverer 12,6 Tbps pr. fiberpar over 10 par for forbedret interkonnektivitet.

Andre regioner tegner sig for 14% andel, med vækst drevet af uddannelse, telekommunikation og offentlig sektors efterspørgsel

Assiut, Suez og andre indlandsbyer er fremvoksende lokationer for lokaliseret hosting. Telekomoperatører implementerer containeriserede faciliteter til mobiltjenester og IoT-arbejdsbelastninger. Regeringens pres for digitalisering inden for uddannelse, sundhedspleje og lokal styring driver regional efterspørgsel. Strømtilgængelighed og jordomkostninger understøtter fremtidig ekspansion i disse zoner. Egyptens datacenterinfrastrukturmarked oplever stabil vækst uden for de store byer, da digitale tjenester trænger ind i nye demografier. Disse regioner har tilsammen en andel på 14%.

Konkurrencedygtige Indsigter:

- Telecom Egypt (TE Data)

- Elsewedy Data Centers

- Khazna Data Centers

- Gulf Data Hub

- G42 / Core42

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Hewlett Packard Virksomhed

Markedet for datacenterinfrastruktur i Egypten har en konkurrencemæssig blanding af lokale og globale aktører. Telecom Egypt og Elsewedy Data Centers leder lokal infrastrukturudvikling med regeringsstøtte og nationale forbindelsesaktiver. Globale virksomheder som Schneider Electric, Huawei og Vertiv tilbyder strøm- og kølesystemer, der er kritiske for Tier III og Tier IV byggerier. Operatører fra Golfen som Khazna og G42 retter sig mod Egypten for regional ekspansion på grund af dets kabel-landingspunkter og geografiske rækkevidde. Teknologileverandører, herunder Cisco, HPE og Huawei, leverer netværk, lager og IT-infrastruktur. Det understøtter vækst gennem offentlig-private partnerskaber, leverandørsamarbejder og modulære byggestrategier. Markedskonkurrencen fokuserer på energieffektivitet, skalerbarhed og sammenkoblingstæthed. Globale aktører træder ind gennem joint ventures eller lokale partnerskaber for at imødekomme behov for overholdelse og implementeringshastighed.

Seneste Udviklinger:

- I september 2025 modtog Telecom Egypt (TE Data) foreløbig bestyrelsesgodkendelse for, at Helios Investment Partners erhverver en 75-80% andel i et datterselskab, der ejer dets Regional Data Hub (RDH) datacenter i Kairo, værdisat til omkring $177-260 millioner, med Telecom Egypt, der beholder 20-25%.

- I december 2024 investerede Africa50 $15 millioner i Raya Data Center (RDC), en førende egyptisk udbyder, for at støtte udvidelsen af dets Tier III datacentre i Kairo midt i stigende efterspørgsel i den digitale økonomi.

- I september 2024 afsluttede Orange Business de første faser af datacenterinfrastruktur for Grifols Egypt for Plasma Derivatives (GEPD) i Egyptens nye administrative hovedstad, og leverede colocation-tjenester sammen med kommunikationsinfrastruktur.