Executive Resumé:

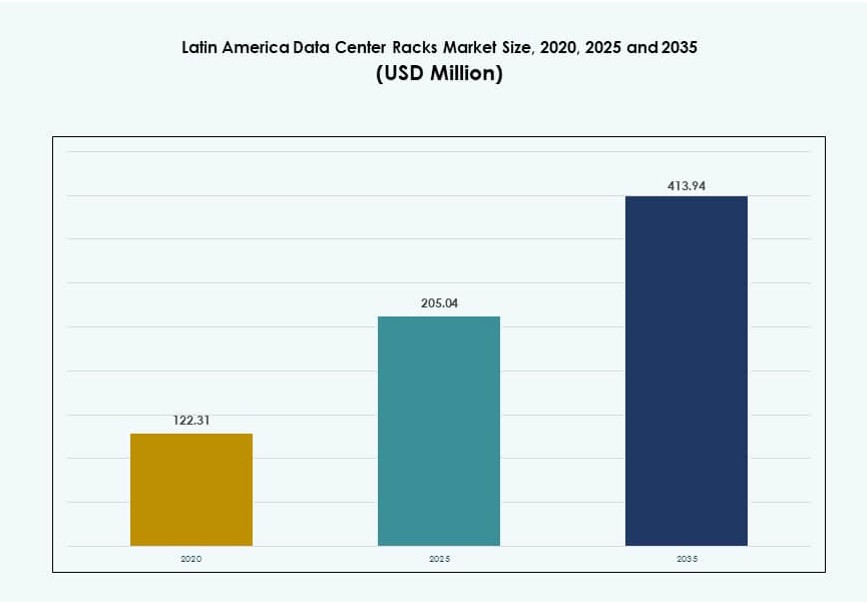

Størrelsen på Latinamerikas marked for datacenterstativer blev vurderet til USD 122,31 millioner i 2020 til USD 205,04 millioner i 2025 og forventes at nå USD 413,94 millioner i 2035, med en årlig vækstrate (CAGR) på 7,24% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på Latinamerikas marked for datacenterstativer 2025 |

USD 205,04 millioner |

| Latinamerikas marked for datacenterstativer, CAGR |

7,24% |

| Størrelse på Latinamerikas marked for datacenterstativer 2035 |

USD 413,94 millioner |

Latinamerikas marked for datacenterstativer drives af cloud-adoption, AI-arbejdsbelastninger og virksomhedsdigitalisering. Operatører implementerer stativer med højere tæthed for at understøtte beregningstunge applikationer. Modulære og præfabrikerede stativsystemer foretrækkes for hurtigere implementering. Stativer, der er klar til væskekøling, understøtter behovet for termisk effektivitet. Udvidelse af telekommunikation og adoption af edge computing øger efterspørgslen efter stativer på distribuerede lokationer. Innovation inden for smarte stativer forbedrer overvågning og oppetid. Virksomheder ser markedet som strategisk for skalering af digitale tjenester. Investorer fokuserer på infrastrukturens modstandsdygtighed og langsigtet kapacitetsvækst.

Brasilien fører regionen på grund af modne colocation-økosystemer og stærk hyperscale-tilstedeværelse. Mexico følger med hurtig ekspansion drevet af cloud-regioner og nærhed til Nordamerika. Chile og Colombia fremstår som nøglemarkeder understøttet af stabile reguleringer og investeringsforbindelser. Argentina og Peru viser stabil vækst gennem efterspørgsel fra virksomheder og regeringer. Latinamerikas marked for datacenterstativer nyder godt af diversificerede regionale vækstmønstre. Urbane knudepunkter tiltrækker store faciliteter, mens byer på andet niveau driver edge-implementeringer. Regional balance understøtter vedvarende markedsudvidelse.

Markedsdynamik:

Markedsdrivere

Udvidelse af hyperscale og cloud-datacentre på tværs af større latinamerikanske lande

Hyperscale cloud-udbydere investerer i nye tilgængelighedszoner på tværs af Brasilien, Chile og Mexico. Disse implementeringer kræver skalerbar, høj-densitets stativinfrastruktur for at understøtte AI, analyser og cloud-arbejdsbelastninger. Latinamerikas marked for datacenterstativer drager direkte fordel af denne trend, da operatører udvider og opgraderer deres faciliteter. Cloud-efterspørgsel fra banker, fintech og offentlige institutioner accelererer investeringer i stativer. Høj stativtæthed og væskekølingskompatibilitet bliver essentielle. Brasilien forbliver det største knudepunkt, mens andre lande viser stigende aktivitet. Behovet for hurtigt at skalere i underbetjente byer presser på for modulære og præ-integrerede stativdesign. Virksomheder og colocation-operatører foretrækker fleksible stativarkitekturer for at håndtere voksende strømforbrug. Stativer er blevet strategiske aktiver i optimering af plads, effektivitet og beregningsydelse.

Hurtig Adoptering af Edge Computing Driver Mindre Rack-Implementeringer i Tier-2 Byer

Edge computing i Latinamerika ændrer, hvordan datacentre bruger og konfigurerer racks. Telekomselskaber og internetudbydere implementerer lokaliserede mikrodatacentre med kompakte rack-fodaftryk. Behovet for lav-latens tjenester driver distribueret infrastruktur inden for sundhedsvæsen, detailhandel og logistik. Det latinamerikanske marked for datacenter-racks oplever stigende efterspørgsel efter kortere racks og smarte kabinetter. Energieffektive edge-rack-formater understøtter realtidsanalyse og IoT-platforme. Rack-infrastruktur ved kanten kræver integreret kabelstyring og luftstrømskontrol. Kunder kræver reducerede installationstider og høj servicemulighed. Smarte byprogrammer og 5G-udrulninger styrker behovet for edge-infrastruktur. Rack-leverandører, der understøtter skalerbare edge-formater, opnår en konkurrencefordel.

- For eksempel tilføjede ODATA sit fjerde hyperscale-datacenter, QR04, nær San Miguel de Allende, Mexico i 2025. Faciliteterne blev designet med op til 24 MW IT-kapacitet og understøtter høje rack-strøm-tætheder ved hjælp af avancerede kølesystemer.

Teknologisk Konvergens Driver Efterspørgsel efter Intelligente og Høj-Densitets Rack-Løsninger

Kunstig intelligens, big data og HPC-arbejdsbelastninger kræver rack-systemer med avanceret termisk håndtering. Det latinamerikanske marked for datacenter-racks favoriserer nu racks, der understøtter 30–50 kW belastninger og derover. Væskekølede racks, hot/cold aisle-indeslutning og integrerede overvågningssensorer er nu standard i højvækstfaciliteter. Regeringer og virksomheder bruger digitale tvillinger til at optimere rack-ydeevne før implementering. AI-drevet arbejdsbelastningsorkestrering øger rack-udnyttelsesgrader. Smarte racks med indbygget telemetri reducerer nedetid og forbedrer levetiden. Infrastruktur-som-kode-adoption forbedrer rack-provisioneringseffektiviteten på tværs af hybride miljøer. Rack-arkitektur spiller en afgørende rolle i at kontrollere driftsomkostninger og maksimere IT-aktiv-tæthed. IT-afdelinger prioriterer fleksible rack-systemer, der kan rumme GPU-klynger og lagringsnoder.

- For eksempel annoncerede Elea Data Centers sit Rio AI City-projekt i 2025 i samarbejde med Oracle og Rio de Janeiros byregering. Stedet er planlagt til at levere op til 1,5 GW IT-belastning i sin indledende fase for at understøtte AI og cloud-infrastruktur.

Strategiske Infrastrukturinvesteringer Understøtter Regional Digitalisering og Rack-Kapacitetsvækst

Digitale transformationspolitikker på tværs af Latinamerika stimulerer offentlige-private investeringer i digital infrastruktur. Regeringer etablerer teknologiparker og suveræne cloud-rammer. Det latinamerikanske marked for datacenter-racks vokser, da rack-indkøb skaleres sammen med greenfield- og brownfield-datacenterprojekter. Investorer fokuserer på Tier III+ og Tier IV parathed, hvilket øger efterspørgslen efter høj-tilgængelighed rack-konfigurationer. Nationale teleoperatører moderniserer kerne- og edge-steder, hvilket øger antallet af racks. Nye undersøiske kabler øger datatrafikken og kræver hyperscale-noder. Rack-producenter samarbejder med EPC-firmaer for at levere præ-konfigurerede racks til hurtigere integration. Racks betragtes nu som en langsigtet strategisk muliggjører af regionens digitale økonomi og datasuverænitet.

Markedstendenser

Udbredt Brug af Forudsamlede, Modulære og Præfabrikerede Rack-Systemer for at Fremskynde Implementering

Operatører i hele Latinamerika adopterer i stigende grad præfabrikerede rack-systemer for at reducere opsætningstiden. Disse plug-and-play-enheder strømliner implementeringer i både hyperscale- og colocation-miljøer. Markedet for datacenter-racks i Latinamerika oplever stor interesse for fabriksintegrerede racks med indbyggede PDU’er, indeslutning og kabelstyring. Forudsamlede racks reducerer også arbejdsomkostningerne på stedet. Rack-modularitet forbedrer skalerbarheden, hvilket passer til operatører, der udvider i faser. Smarte overvågningsværktøjer indlejret i præfabrikerede systemer forbedrer synligheden af aktiver. Disse racks opfylder præstations- og overholdelsesstandarder med minimal justering i marken. Telekomudbydere, der implementerer regionale edge-noder, foretrækker denne tilgang. Behovet for hurtig time-to-market understøtter den udbredte adoption af præfabrikerede rack-løsninger.

Integration af DCIM-værktøjer og rack-niveau intelligens til operationel optimering

Operatører indlejrer sensorer, kameraer og telemetrimoduler i racks for at muliggøre detaljeret overvågning. Markedet for datacenter-racks i Latinamerika bevæger sig mod intelligente racks, der leverer realtidsdata til DCIM-systemer. Operatører får indsigt i temperatur, fugtighed, luftstrøm og energimetrikker på rack-niveau. AI-baseret DCIM-software hjælper med at optimere arbejdsbyrdefordeling og reducere energispild. Prædiktivt vedligehold forlænger rackens levetid og reducerer nedetid. Avancerede racks tilbyder digital tvilling-kompatibilitet til simulering og livscyklusplanlægning. Denne datacentrerede tilgang forbedrer kapacitetsplanlægning og SLA-styring. Facilitetsteams forbedrer oppetid og ydeevne ved at administrere racks gennem centraliserede dashboards. Rack-intelligens understøtter bedre ROI for kapitalinvesteringer.

Voksende adoption af væskekølingsklare racks til højtydende arbejdsbelastninger

Højtydende computing og AI-arbejdsbelastninger kræver mere køling, end ældre rack-designs kan understøtte. Markedet for datacenter-racks i Latinamerika inkorporerer i stigende grad racks, der er kompatible med væskebaserede kølesystemer. Disse inkluderer direkte-til-chip, nedsænkning og bagdør-varmevekslere. Operatører, der implementerer 30–60 kW belastninger pr. rack, foretrækker disse systemer til termisk kontrol. Væskeklare racks reducerer energiforbruget og forbedrer PUE. Cloud- og regerings-AI-programmer driver dette krav på tværs af hyperscale- og forskningsdatacentre. Køleinfrastruktur tilpasses rack-niveau arkitektur under designfaser. Rack-leverandører tilbyder nu prækonstruerede modeller, der integreres med facilitetens køleplaner. Denne trend understøtter bæredygtig og præstationsfokuseret vækst i regionen.

Stigende efterspørgsel efter tilpasselige rack-designs til at imødekomme forskellige arbejdsbelastninger

Latinamerikanske operatører har brug for rack-løsninger skræddersyet til forskellige applikationsmiljøer. Markedet for datacenter-racks i Latinamerika ser efterspørgsel efter tilpassede bredder, højder og strømkonstruktioner. Arbejdsbelastningsdiversitet fra BFSI, sundhedsvæsen og telekom driver denne trend. Nogle faciliteter kræver lavdybde-racks til begrænsede rum, mens andre har brug for brede racks til høj kabelfylde. Tilpassede rack-tilbud giver faciliteter mulighed for at optimere luftstrøm og vægtfordeling. Brugere foretrækker modularitet til at omkonfigurere racks på tværs af IT-opdateringscyklusser. Racks, der tilpasser sig GPU’er, NVMe-drev og HPC-udstyr, er i høj efterspørgsel. Rack-OEM’er tilbyder tilpasningstjenester for at opfylde strenge plads-, overholdelses- og kølekrav. Fleksibilitet i design giver operatører langsigtet implementeringsværdi.

Markedsudfordringer

Inkonsekvent infrastruktur og regulatoriske barrierer begrænser rack-implementeringseffektivitet på tværs af regioner

Kvaliteten af infrastruktur varierer betydeligt på tværs af Latinamerika, hvilket bremser udvidelsen af datacentre i stor skala. Pålideligheden af elnettet og begrænset fiberadgang påvirker installationen af racks i tier-2 og tier-3 markeder. Latinamerika Datacenter Racks Markedet står over for forsinkelser, hvor tilladelser, zonelove eller toldklarering skaber friktion. Operatører kæmper med overholdelse af regionale regler og sourcing af rackkomponenter på tværs af grænser. I mange lande er rackproducenter afhængige af import, hvilket udsætter dem for valutarisici og længere leveringstider. Rackleverandører skal navigere i fragmenterede indkøbsprocesser og forsinkelser i den offentlige sektor. Standardisering af rackspecifikationer på tværs af flere regioner forbliver vanskeligt. Disse barrierer øger integrationsomkostningerne og forsinker moderniseringsplaner for regionale operatører.

Mangel på kvalificeret arbejdskraft og lav bevidsthed om avancerede rack-systemer påvirker markedets modenhed

Mangel på datacenter-talenter i Latinamerika påvirker rackinstallation og supportkapaciteter. Operatører rapporterer vanskeligheder med at finde teknikere med færdigheder i høj-densitet og væskekøling rack-systemer. Latinamerika Datacenter Racks Markedet kæmper for at skalere hurtigt i områder, der mangler tekniske uddannelsesprogrammer. Lokale integratorer opfylder muligvis ikke hyperscaler implementeringsstandarder. Videnhuller i luftstrømsstyring og indeslutningsdesign fører til ineffektivitet. Uden kvalificeret personale udnytter faciliteter ikke smarte rack-funktioner fuldt ud. Leverandørernes supportteams rejser ofte på tværs af grænser, hvilket tilføjer forsinkelser og omkostninger. Arbejdsstyrkeudvikling er nøglen til at frigøre avanceret rackinfrastruktur i hele regionen.

Markedsmuligheder

Udvidelse af Edge og modulære datacentre åbner ny rackefterspørgsel i underbetjente områder

Nye edge-implementeringer i tier-2 byer åbner vækstområder for rackleverandører. Latinamerika Datacenter Racks Markedet drager fordel af modulære installationer, der kræver forudintegrerede racks. Sektorer som detailhandel, telekommunikation og smarte byer skaber lokaliseret efterspørgsel. Disse installationer prioriterer kompakte, intelligente og skalerbare rackdesigns. Operatører investerer i sikre racks med indbygget overvågning. Rack-OEM’er med modulære produktlinjer kan trænge ind på uudnyttede markeder. Kortere leveringstider og servicevenlighed forbedrer leverandørens succes.

Cloud, AI og HPC investeringer driver efterspørgslen efter specialiserede højkapacitets rack-systemer

Investeringer i AI-infrastruktur øger kravene til rackdensitet på tværs af større markeder. Latinamerika Datacenter Racks Markedet understøtter AI-laboratorier og HPC-noder med avancerede kølebehov. Væskekølingskompatible racks tilbyder stærke muligheder. Regeringens digitale initiativer og AI-forskningsfinansiering understøtter nye installationer. Rack-OEM’er, der tilbyder tilpasning og termisk optimering, vinder frem. Virksomheder foretrækker integrerede rackløsninger for at reducere implementeringsfriktion. Leverandører kan vinde gennem partnerskaber med cloud- og akademiske sektorer.

Markedssegmentering

Efter racktype

Kabinetstativer dominerer det latinamerikanske marked for datacenterstativer på grund af deres sikre, lukkede struktur og kompatibilitet med indeslutningssystemer. Disse foretrækkes i hyperscale- og colocation-udrulninger for luftstrømsstyring og kabelorganisering. Åbne rammer har en mindre andel, mest brugt i edge- eller ikke-kritiske faciliteter. Kabinetstativer fortsætter med at vokse med stigende tæthed og krav til fjernovervågning. Kategorien “Andre”, inklusive vægmonterede og hybride stativer, ser begrænset brug, men vinder interesse i edge-miljøer.

Efter stivehøjde

42U stativer fører markedet og tilbyder en balance mellem kapacitet, luftstrøm og servicevenlighed. De fungerer som industristandard i hyperscale- og virksomhedsfaciliteter over hele Latinamerika. Stativer over 42U vinder indpas til høj-densitets AI og lagerarbejdsbelastninger. Disse høje stativer maksimerer den vertikale plads i faciliteter med høje lofter. Stativer under 42U forbliver almindelige i modulære eller edge-datacentre, hvor pladsen er begrænset. Efterspørgselsmixet ændrer sig, i takt med at computerbelastningerne stiger, hvilket driver adoptionen af højere stativer.

Efter bredde

19-tommer stativer har den største markedsandel og fungerer som standardbredden for IT-udstyr i de fleste faciliteter. De understøtter en bred vifte af enheder og er i overensstemmelse med globale standarder. 23-tommer stativer finder anvendelse i specifikke telekom- og industrielle miljøer, der kræver mere kabelplads. Kategorien “Andre”, inklusive bredere eller specialtilpassede stativer, forbliver niche, men vokser i brugsscenarier som HPC og tætte GPU-udrulninger. Det latinamerikanske marked for datacenterstativer fortsætter med at standardisere omkring 19-tommer formater.

Efter anvendelse

Serverstativer fører anvendelsesmæssigt, drevet af stærk efterspørgsel efter computerinfrastruktur på tværs af industrier. Virksomheder og hyperscalers prioriterer robuste serverstativkonfigurationer med strøm- og køleoptimering. Netværksstativer spiller en sekundær, men vital rolle, især i colocation- og telekommiljøer. Deres design lægger vægt på struktureret kabling og luftstrømsstyring. Serverstativer ser højere fornyelsesrater på grund af skiftende processorbehov, hvilket understøtter fortsat vækst. Tilpasning til blandet brug øges i nyere udrulninger.

Efter slutbruger

Store datacentre står for den dominerende andel, drevet af hyperscale- og colocation-projekter. Disse faciliteter kræver skalerbare, højkapacitetsstativer til store IT-belastninger. Små og mellemstore datacentre bidrager også, især gennem edge-udrulninger og lokale virksomhedsbehov. Det latinamerikanske marked for datacenterstativer drager fordel af øgede investeringer i begge segmenter. Modulsystemer imødekommer SMB’er, der kræver fleksibilitet. Efterspørgselsdiversitet på tværs af slutbrugerniveauer understøtter et balanceret vækstudsigter.

Efter vertikal

IT og telekom er den førende vertikal og står for den højeste efterspørgsel efter stativer på grund af væksten i cloud, internet og 5G-infrastruktur. BFSI følger, med behov for sikre og overensstemmende stativkonfigurationer til finansielle data. Sundhedsvæsenets stativer skal understøtte høj tilgængelighed og privatlivskontrol. Regerings- og forsvarsvertikaler implementerer stativer til nationale dataprogrammer. Energi, detailhandel og andre bidrager til markedsdybde gennem regionale edge-brugssager. Det latinamerikanske marked for datacenterstativer afspejler vertikal diversitet i stativkrav og vækst.

Regionale Indsigter

Brasilien fører med over 38% andel på grund af hyperskala ekspansion, fiberforbindelse og regulatorisk modenhed

Brasilien er den største bidragyder til det latinamerikanske marked for datacenterstativer og står for over 38% af den samlede omsætning. Hyperskala cloud-zoner, landinger af undersøiske kabler og datalokalisering politikker driver stivedeployeringer. São Paulo, Rio de Janeiro og Campinas er vigtige datacenterknudepunkter. Landets modne colocation-marked tiltrækker internationale og regionale aktører. Racktæthed og innovationsadoption er højest i Brasilien. Operatører implementerer væskekølingsklare stativer til AI og virksomheders arbejdsbelastninger. Regeringsstøtte til digital transformation tilføjer yderligere styrke til infrastrukturvækst.

- For eksempel lancerede TIP Brasil sit Tier III-certificerede DC3-anlæg i Campinas i november 2025 med kapacitet til op til 2.000 stativer. Stedet understøtter colocation og cloud-tjenester, hvilket markerer en stor infrastrukturudvidelse i Brasilien.

Mexico, Chile og Colombia har en samlet andel på 34% ledet af cloud, edge og energiprogrammer

Mexico står for omkring 15% af markedet, drevet af nærhed til USA, voksende hyperskala campusser og telekom-ledede edge-udrulninger. Querétaro og Monterrey fremstår som højvækstzoner. Chile bidrager med 11%, understøttet af grøn energi og databeskyttelsesregler, der tiltrækker hyperskala byggerier. Colombia repræsenterer cirka 8%, ekspanderende med cloud-adoption og smart city-programmer. Disse lande presser på for modulære rackformater, der understøtter hurtig implementering. Det latinamerikanske marked for datacenterstativer opnår modstandsdygtighed fra regional diversificering og investeringer i flere lande.

- For eksempel udvidede KIO Networks sin tilstedeværelse i Querétaro med lanceringen af sit QRO2 datacenter i 2025, hvilket styrker regionen som et digitalt knudepunkt med høj densitet. Det nye anlæg tilføjer til en anslået samlet IT-belastningskapacitet på 19 MW på QRO-campus.

Argentina, Peru og andre bidrager med 28% gennem lokale virksomheder, modulære steder og offentlig sektors efterspørgsel

Argentina, Peru, Ecuador og centralamerikanske lande bidrager samlet med 28% af markedet. Efterspørgslen efter stativer i disse regioner kommer fra national virksomhedsvækst, digitalisering i den offentlige sektor og detail-ledet edge-infrastruktur. Mindre colocation og modulære faciliteter dominerer implementeringerne. Smarte rack-systemer og kort-højde design ser stigende adoption. Det latinamerikanske marked for datacenterstativer i disse områder drager fordel af politisk støtte og regionale kapacitetsgab. Væksten forbliver stabil, med OEM’er der målretter underbetjente zoner for ny rackproduktindtrængning.

Konkurrenceindsigter:

- Vertiv Group

- Schneider Electric

- Rittal

- Eaton

- Legrand

- Furukawa Electric LatAm

- Panduit Corp.

- Belden Inc.

- Dell Inc.

- Cisco Systems, Inc.

Det latinamerikanske marked for datacenterstativer har en blanding af globale infrastrukturgiganter og regionale producenter, der tilbyder skræddersyede løsninger til hyperscale og edge-faciliteter. Vertiv, Schneider Electric og Rittal dominerer på grund af deres integrerede stativøkosystemer, avanceret kølekompatibilitet og stærke servicenetværk. Lokale udbydere som Furukawa Electric LatAm og Ecentrix Cabinets imødekommer efterspørgslen i landespecifikke projekter og tilbyder omkostningseffektive og tilpasselige formater. Leverandører konkurrerer på modularitet, densitetsstøtte og implementeringshastighed. Væskekølingsklare stativer og smart telemetriintegration er nøgleforskelle. Virksomheder, der målretter telekom- og regeringssektorerne, vinder terræn gennem overensstemmelsesklare og præfabrikerede stativtilbud. Markedet forbliver moderat konsolideret, med alliancer, M&A og OEM-udvidelser, der former leverandørstrategier. Det favoriserer aktører, der tilbyder præfabrikerede, energieffektive og AI-kompatible stativløsninger.

Seneste udviklinger:

- I oktober 2025 indgik Vertiv et partnerskab med Grupo Datco for at udvide adgangen til kritiske infrastrukturløsninger i Argentina og Chile. Samarbejdet sigter mod at forbedre lokal støtte til højdensitetsstativinfrastruktur og avancerede datacenterapplikationer. Denne alliance styrker Vertivs regionale distributions- og servicekapaciteter, hvilket muliggør hurtigere implementering af stativsystemer til AI-arbejdsbelastninger og cloud-udvidelse.

- I august 2025 annoncerede Vertiv, at det ville opkøbe Great Lakes Data Racks & Cabinets for cirka USD 200 millioner, hvilket styrker dets portefølje af stativløsninger på tværs af kritisk infrastruktur. Dette skridt udvider Vertivs kapacitet inden for skræddersyede stativindhegninger, seismiske skabe og integrerede kabelstyringssystemer.

- I august 2025 lancerede ODATA sit QR04-datacenter nær San Miguel de Allende, Mexico, dets fjerde hyperscale-facilitet i landet. Det nye sted understøtter betydelig cloud- og AI-efterspørgsel, hvilket driver optagelsen af udstyr og stativinfrastruktur i hele regionen.