Executive Resumé:

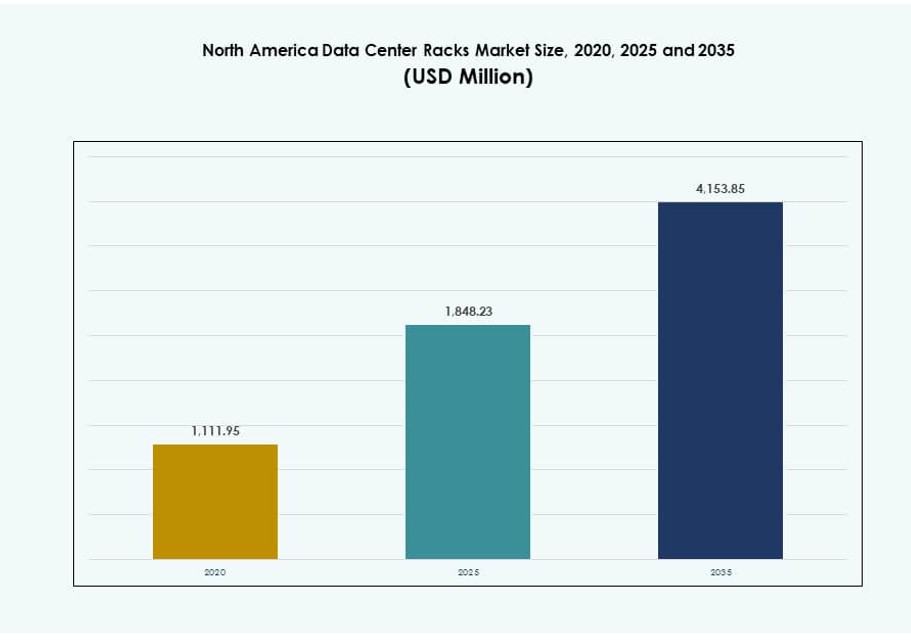

Markedet for datacenterstativer i Nordamerika blev værdiansat til USD 1.111,95 millioner i 2020 til USD 1.848,23 millioner i 2025 og forventes at nå USD 4.153,85 millioner i 2035, med en CAGR på 8,39% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterstativer i Nordamerika 2025 |

USD 1.848,23 Millioner |

| Marked for datacenterstativer i Nordamerika, CAGR |

8,39% |

| Markedstørrelse for datacenterstativer i Nordamerika 2035 |

USD 4.153,85 Millioner |

Væksten i markedet for datacenterstativer i Nordamerika drives af AI-fokuseret udvidelse af beregningskraft, opgraderinger af cloud-tjenesteudbyderes infrastruktur og udrulning af edge-datacentre. Virksomheder og hyperscale-operatører adopterer hurtigt høj-densitets, væskeklare rack-systemer for at understøtte strømsultne GPU-klynger. Smarte racks med indbygget telemetri, modulær integration og design, der er venlige over for overholdelse, er i høj efterspørgsel. Disse infrastrukturændringer er i overensstemmelse med energieffektivitetsmandater og behovet for skalerbare operationer. Strategiske investeringer i standardiserede rack-løsninger reducerer implementeringstidslinjer og livscyklusomkostninger. Virksomheder drager fordel af samlet infrastrukturplanlægning på tværs af faciliteter. Investorer fokuserer på langsigtede kontrakter og tætte arbejdsbelastninger, der driver tilbagevendende rack-indkøb.

USA leder markedet for datacenterstativer i Nordamerika med dominerende hyperscale-implementeringsvolumener og stærk moderniseringsmomentum i virksomheder. Høj regional efterspørgsel stammer fra AI, cloud og colocation-investeringer. Canada følger som en fremvoksende leder med grønne datacenterinitiativer og regional colocation-vækst på tværs af vigtige metropoler som Toronto og Montreal. Mexico fortsætter med at udvide sin markedsposition gennem digitalisering af fremstillingssektoren og udvikling af edge-infrastruktur. Mens USA driver volumen og innovation, repræsenterer Canada og Mexico vækstkorridorer med omkostningsfordele og politisk støtte. Regionale dynamikker favoriserer leverandører, der tilbyder fleksible, modulære og densitetsoptimerede rack-formater.

Markedsdynamik:

Markedsdrivere

Udvidelse af hyperscale og colocation datacenterfodaftryk

Markedet for datacenterstativer i Nordamerika drager fordel af den hurtige udvidelse af hyperscale-campusser. Cloud-operatører implementerer standardiserede stativer i stor skala på nye faciliteter. Behovet for racktæthed stiger med AI- og analysearbejdsbelastninger. Operatører søger design, der understøtter højere strømforbrug. Termisk kontrolbehov fremmer avancerede racklayouts. Modenheden i forsyningskæden understøtter hurtigere levering af stativer. Investorer værdsætter forudsigelig efterspørgsel fra langtidslejekontrakter. Rackleverandører drager fordel af gentagne indkøbsrunder. Strategiske indkøbsrammer øger effektiviteten af rackimplementering. Udrulninger i flere regioner øger det årlige rackvolumen.

Virksomheders skift mod høj tæthed og AI-klar infrastruktur

Virksomheder moderniserer infrastruktur for at understøtte AI-træning og -inference. Markedet for datacenterstativer i Nordamerika er på linje med GPU-tunge implementeringer. Højdensitetsstativer understøtter accelererede computerplatforme. Strømfordelingsdesign bliver en central udvælgelsesfaktor. Flydende-klare rackrammer får præference. Virksomheder reducerer gulvplads gennem vertikal skala. Dette skift forbedrer kapitalens effektivitet for operatører. Investorer ser tæthedsvækst som margin-drivere. Højdensitetsadoption driver også tilpassede rackkonfigurationer. Infrastrukturteams anvender modulære kits for hurtigere skalering.

- For eksempel omstrukturerede hyperscalers rackdesign for at understøtte tætheder mellem 10 og 50 kW pr. rack i slutningen af 2025, med virksomheder som Meta, Google og AWS, der implementerer AI-specifik infrastruktur på amerikanske steder som Metas Prineville, Oregon campus for store GPU-arbejdsbelastninger.

Standardisering og modulær designadoption på tværs af faciliteter

Datacenteroperatører foretrækker gentagelige rackarkitekturer. Markedet for datacenterstativer i Nordamerika afspejler stærk modulær adoption. Standardstørrelser forenkler planlægnings- og implementeringscyklusser. Operatører reducerer designkompleksitet på tværs af regioner. Modulære stativer understøtter trinvis kapacitetsudrulning. Vedligeholdelsesteams drager fordel af ensartede komponenter. Denne tilgang reducerer operationel risiko. Leverandører skalerer produktionen med ensartede specifikationer. Globale designtemplates reducerer ingeniøromkostninger. Udskiftelige dele understøtter hurtige reparationer.

- For eksempel udvidede Google sin modulære infrastruktur i nordamerikanske regioner som Dallas i 2025 ved at udnytte standardiserede, gentagelige rack- og strømforsyningsdesign for at fremskynde implementeringstidslinjer for AI og cloud-kapacitet, efter en model, der ligner AWS’s tilgængelighedszonens arkitektur.

Fokus på operationel modstandsdygtighed og overholdelseskrav

Operatører prioriterer oppetid og overholdelsesmandater. Markedet for datacenterstativer i Nordamerika understøtter modstandsdygtighedsfokuserede design. Seismisk vurderede stativer imødekommer regionale risikoprofiler. Sikkerhedsklare kabinetter beskytter kritiske arbejdsbelastninger. Overholdelsesstandarder former materialevalg og låsemuligheder. Virksomheder kræver revisionsklar infrastruktur. Dette fokus øger den gennemsnitlige rackværdi. Langsigtede kontrakter tiltrækker institutionelle investorer. Rackspecifikke formater opfylder udviklende redundanskrav. Infrastrukturteams tilpasser stativer til facilitetsforstærkningsstandarder.

Markedstendenser

Stigende præference for flydende-klare og hybridkølingsrackdesign

Markedet for datacenterstativer i Nordamerika viser stor interesse for væskeklare rammer. Operatører forbereder faciliteter til fremtidige køleskift. Hybrid luft- og væskekompatibilitet vinder frem. Stativleverandører redesigner luftstrømsveje. Strukturel styrke understøtter tungere varmevekslere. Tidlig adoption reducerer risikoen for eftermontering. Købere foretrækker fremtidssikrede designs. Denne trend omformer produktkøreplaner. OEM’er samarbejder med væskekølingsfirmaer for integrerede tilbud. Indkøbskriterier inkluderer nu kølekompatibilitet.

Integration af smart overvågning og rack-niveau telemetri

Adoptionen af rack-intelligens udvides på tværs af store faciliteter. Markedet for datacenterstativer i Nordamerika integrerer sensorer på rack-niveau. Operatører overvåger temperatur og strøm i realtid. Telemetri forbedrer hastigheden af fejldetektion. Datafeeds understøtter automatiseringsplatforme. Synlighed reducerer behovet for manuel inspektion. Smarte stativer tilpasses softwaredefinerede operationer. Leverandører investerer i indlejrede overvågningsfunktioner. Prædiktive vedligeholdelsesmodeller bruger telemetri som baseline. Smarte stativer påvirker nu langsigtede TCO-modeller.

Vækst af edge- og regionale datacenterudrulninger

Edge-faciliteter får betydning nær efterspørgselscentre. Markedet for datacenterstativer i Nordamerika tilpasser sig mindre fodaftryk. Kompakte stativer passer til regionale og metroområder. Udrulningshastighed bliver en købsfaktor. Forudkonfigurerede stativer understøtter hurtig idriftsættelse. Operatører balancerer skala med nærhed. Denne trend udvider kundeprofiler. Leverandører målretter fleksible produktlinjer. Logistikfokuserede regioner driver modulære stativkits. Edge DC’er adopterer lokaliseret stativkilde for at reducere leveringstider.

Bæredygtighedsdrevne valg af stativmateriale og design

Bæredygtighedsmål påvirker infrastrukturindkøb. Markedet for datacenterstativer i Nordamerika afspejler brugen af materialer med lav påvirkning. Letvægtslegeringer reducerer transportemissioner. Designeffektivitet sænker kølebehovet. Operatører tilpasser stativer med grønne certificeringer. Indkøbsteams vurderer livscykluspåvirkning. Bæredygtighed forbedrer brandopfattelsen. Investorer foretrækker aktiver med ESG-tilpasning. Genanvendelige komponenter forbedrer slutlivsplanlægning. ESG-metrikker indgår nu i leverandørvalg.

Markedsudfordringer

Stigende effekttæthed skaber termiske og strukturelle begrænsninger

Markedet for datacenterstativer i Nordamerika står over for pres fra ekstrem effekttæthed. Traditionelle stativrammer har belastningsbegrænsninger. Varme koncentration stresser luftstrømsdesign. Strukturelle opgraderinger øger kapitalbehovet. Operatører skal koordinere med facilitetsteams. Eftermonteringskompleksitet forlænger projekt tidslinjer. Forsinkelse i forsyningskæden påvirker udrulningsplaner. Denne udfordring tester ingeniørtilpasningsevne. Variabel strømtilgængelighed på stedet begrænser yderligere stativudrulning. Avancerede designs øger integrationskompleksiteten på facilitetens niveau.

Forsyningskædevolatilitet og omkostningspres på stativkomponenter

Komponentsourcing forbliver ujævn på tværs af regioner. Markedet for datacenterstativer i Nordamerika oplever svingninger i materialepriser. Stål og specialdele står over for risiko for leveringstid. Leverandører håndterer lagerudsættelse omhyggeligt. Operatører står over for udfordringer i budgetplanlægning. Kontraktpriser bliver mindre forudsigelige. Mindre købere står over for indkøbsulemper. Dette pres former leverandørvalgstrategier. Svingende logistikomkostninger øger landed stativpriser. Valutakurssvingninger forstyrrer også sourcingplaner.

Markedsmuligheder

Vækst i AI-specifikke og højtydende rackløsninger

AI-arbejdsbelastninger kræver specialiserede infrastrukturløsninger. Det nordamerikanske marked for datacenter-racks understøtter skræddersyede AI-rackløsninger. Leverandører udvikler GPU-optimerede rammer. Integration af strøm og køling skaber værdi. Operatører søger nøglefærdige rack-systemer. Tidlige aktører opnår prisfordel. Denne mulighed tiltrækker strategiske partnerskaber. Innovationscyklusser accelererer produktdifferentiering. AI-klynger kræver 50–100 kW rackstøtte. Dette driver nicheproduktkategorier med høje marginer.

Udvidelse af administrerede og forudintegrerede racktilbud

Operatører foretrækker forenklede implementeringsmodeller. Det nordamerikanske marked for datacenter-racks understøtter forudintegrerede racks. Leverandører samler strøm, køling og overvågning. Denne tilgang forkorter implementeringstiden. Tjenesteudbydere reducerer arbejdsstyrken på stedet. Virksomheder foretrækker forudsigelige resultater. Margener forbedres gennem værdiskabende tilbud. Denne model appellerer til nye aktører. Livscyklusservicepakker vinder frem i indkøbsprocesser. Racks-som-en-service-modeller får tidlige brugere.

Markedssegmentering

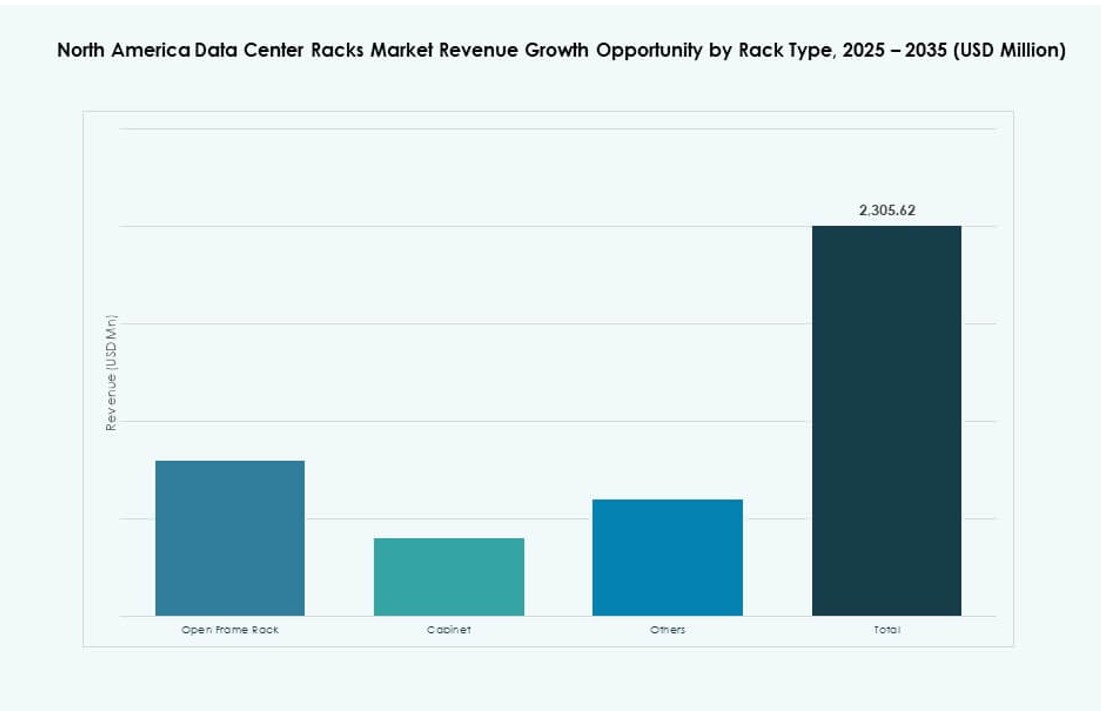

Efter racktype

Det nordamerikanske marked for datacenter-racks viser stærk dominans af kabinetracks. Kabinetter fører på grund af sikkerhed og luftstrømskontrol. Hyperscale- og virksomhedslokationer foretrækker lukkede designs. Åbne rammeracks tjener kontrollerede miljøer. Andre adresserer nicheindustrielle behov. Kabinetracks har den største andel. Vækst er forbundet med overholdelse og densitetsbehov. Leverandører prioriterer avancerede kabinetfunktioner. Rack-baseret luftstrømsoptimering er mere avanceret i kabinetter. Låse- og kabelstyringsfunktioner forbedres også.

Efter rackhøjde

Valg af rackhøjde afspejler densitetsstrategier. Det nordamerikanske marked for datacenter-racks ser stærk efterspørgsel efter racks over 42U. Højere racks maksimerer brugen af lodret plads. Hyperscale-faciliteter adopterer højere profiler. Standard 42U forbliver almindelig på ældre steder. Under 42U passer til edge-lokationer. Højdevalg er forbundet med køledesign. Operatører søger fleksibilitet på tværs af lokationer. Høje racks reducerer ejendomsomkostninger pr. server. Integration med hot-aisle-inddæmning forbedrer køleeffektiviteten.

Efter bredde

Bredde-standarder former kompatibilitet og skalerbarhed. Det nordamerikanske marked for datacenter-racks foretrækker 19-tommer racks. Dette format understøtter det meste IT-udstyr. 23-tommer racks tjener telekommunikationsanvendelser. Andre adresserer skræddersyede implementeringer. 19-tommer segmentet har størstedelen af andelen. Vækst følger serverstandardisering. Leverandører opretholder brede tilbehørsøkosystemer. Breddekonsistens forenkler indkøb. Smallere racks tillader tættere gangkonfigurationer. Retrofitprojekter foretrækker industristandardbredder for minimal forstyrrelse.

Efter anvendelse

Serverstativer dominerer applikationsefterspørgslen. Det nordamerikanske marked for datacenterstativer afspejler servertunge arbejdsbelastninger. Udvidelse af beregning driver stativvolumen. Netværksstativer understøtter switching- og routinglag. Serverstativer fanger en større andel af udgifterne. AI og cloud øger servertætheden. Netværksstativer vokser med øst-vest trafik. Applikationsmix afspejler arbejdsbelastningens udvikling. Serverstativer inkluderer ofte strømskinner og blankingpaneler. Netværksstativer prioriterer kabel-luftstrøm og sideadgang.

Efter slutbruger

Store datacentre leder stativforbruget. Det nordamerikanske marked for datacenterstativer er i overensstemmelse med hyperskala efterspørgsel. Store steder implementerer stativer i stor skala. Små og mellemstore centre adopterer modulære enheder. Store operatører har en dominerende andel. Vækst er knyttet til cloud-udvidelse. Mindre brugere værdsætter fleksibilitet. Slutbrugerbehov påvirker designvalg. Multi-tenant faciliteter implementerer forskellige stativformater. Tilpasning forbliver begrænset for SMB-fokuserede produkter.

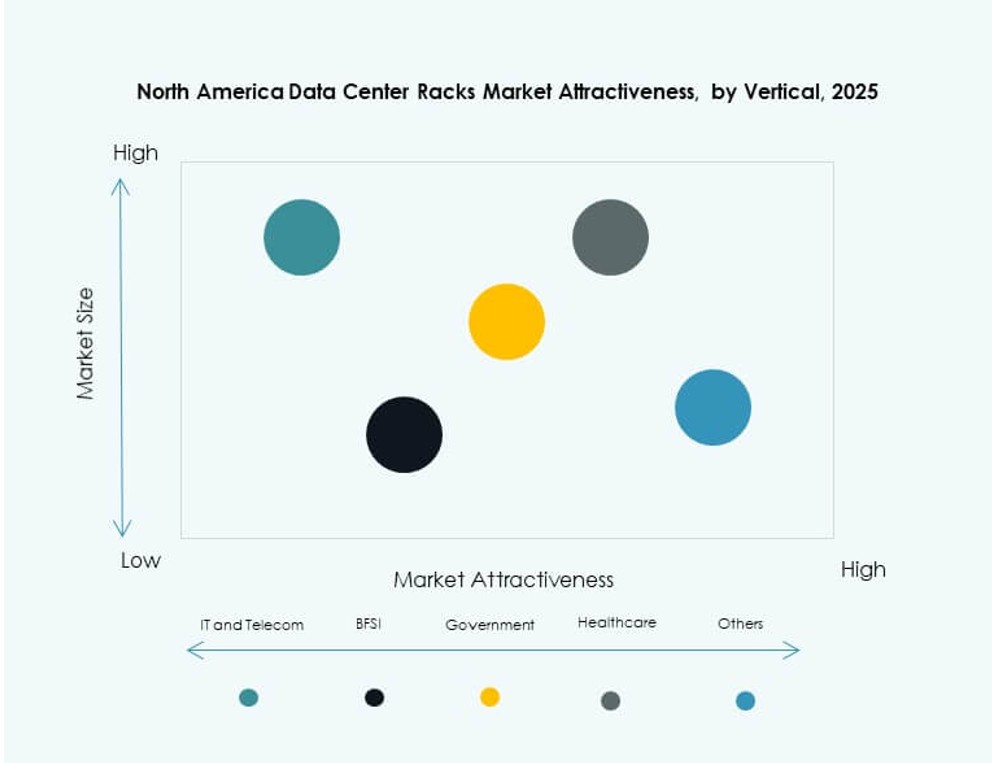

Efter vertikal

IT og telekommunikation dominerer vertikal efterspørgsel. Det nordamerikanske marked for datacenterstativer betjener digitale tjenesteudbydere. BFSI følger med behov for sikker infrastruktur. Regering og forsvar kræver overensstemmende design. Efterspørgsel fra sundhedssektoren stiger med datavækst. Energi og detailhandel adopterer digitale platforme. IT og telekommunikation har den største andel. Vertikale behov former tilpasningsdybden. Stativer med EMI-afskærmning tjener forsvarsapplikationer. Sundhedsstativer fokuserer på sikkerhed og køling.

Regionale Indsigter

Regionale Indsigter

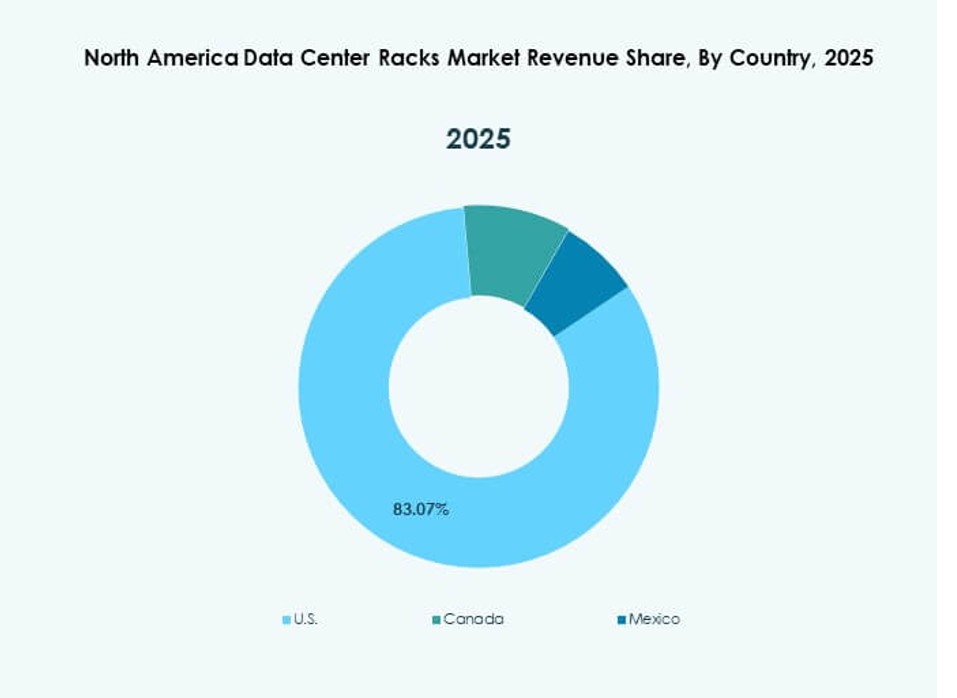

USA

Det nordamerikanske marked for datacenterstativer ser USA holde omkring 72% andel. Hyperskala cloud-investering driver efterspørgslen. Modernisering af virksomhedens IT understøtter stabil vækst. AI-klynger øger behovet for stativtæthed. Udvidelse af colocation fremmer gentagne ordrer. Stærk leverandørtilstedeværelse understøtter innovation. Regulatorisk klarhed hjælper langsigtet planlægning. Stativer er en del af store design-build kontrakter. Amerikanske købere foretrækker integrerede stativ-kølingspakker.

- For eksempel har Microsoft implementeret væskekølede stativer i sine amerikanske Azure-datacentre for at understøtte store GPU-klynger til OpenAI arbejdsbelastninger, med bekræftet brug af høj-densitets infrastruktur og avancerede termiske løsninger.

Canada

Canada tegner sig for næsten 18% markedsandel. Det nordamerikanske marked for datacenterstativer drager fordel af væksten i grønne datacentre. Køligere klimaer understøtter effektiv drift. Colocation-investering stiger i nøglemetropoler. Virksomheder adopterer moderne stativstandarder. Bæredygtighedsmål påvirker indkøb. Stabil politik understøtter infrastrukturudvidelse. Canadiske regeringsincitamenter hjælper lokal implementering. Efterspørgslen vokser i Toronto, Montreal og Vancouver korridorer.

Mexico

Mexico holder tæt på 10% andel og viser hurtig vækst. Det nordamerikanske marked for datacenterstativer udvider sig med nearshoring-trends. Digitalisering af fremstilling øger regional efterspørgsel. Edge-faciliteter understøtter logistiknetværk. Omkostningsfordele tiltrækker nye implementeringer. Efterspørgslen efter stativer stiger fra regionale datahubs. Vækstudsigten forbliver positiv. Cloud-tjenester udvider sig til industrielle byer. Nationale infrastrukturpolitikker understøtter digital adoption.

- For eksempel åbnede Equinix sit første datacenter i Mexico City (MX1) med 224 racks, der understøtter op til 10 kW pr. rack, designet til at hoste hybrid cloud- og edge-arbejdsbelastninger i et højtilgængeligt miljø.

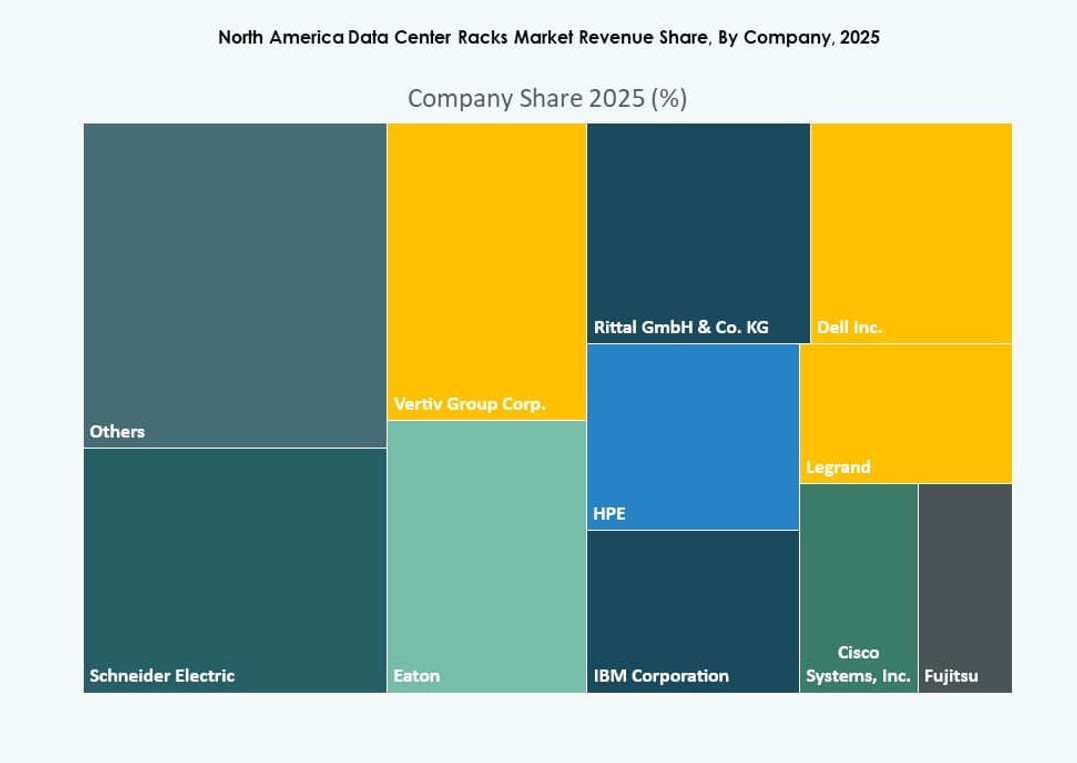

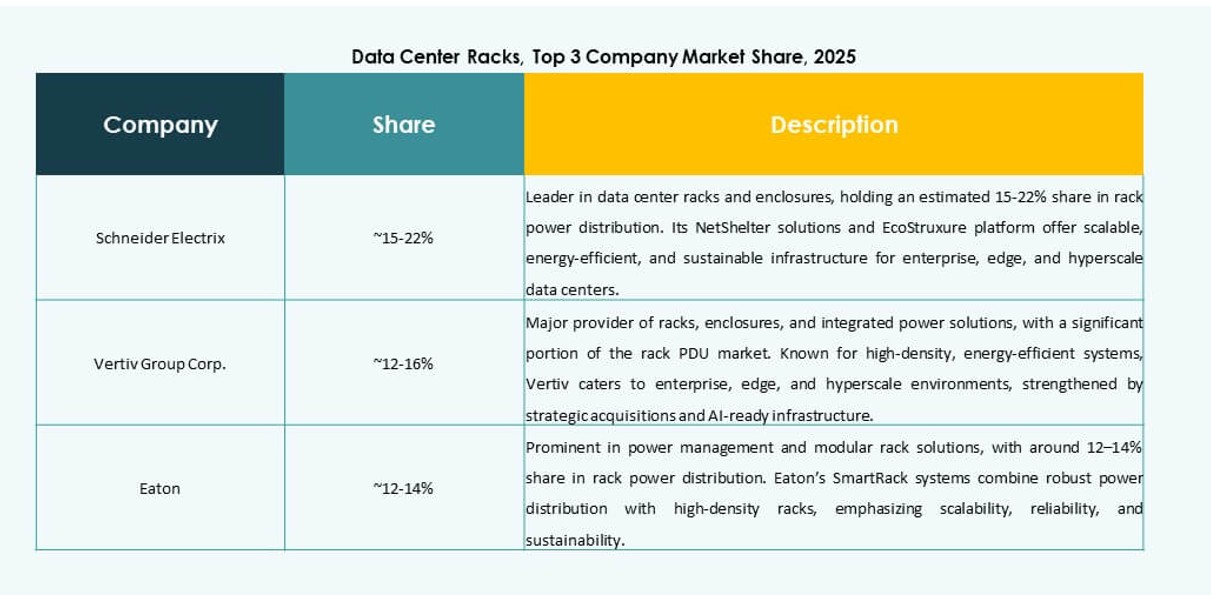

Konkurrenceindsigt:

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- AMCO Enclosures

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Hewlett Packard Virksomhed (HPE)

Markedet for datacenter-racks i Nordamerika er præget af stærk konkurrence drevet af hyperscale og virksomhedsefterspørgsel. Det ledes af etablerede infrastrukturoperatører, der tilbyder kabinet-, høj-densitets- og integrerede rack-løsninger. Leverandører fokuserer på præ-integrerede tilbud, væskekølingskompatibilitet og modulære designs for at vinde storskala kontrakter. Virksomheder som Schneider Electric og Vertiv dominerer med omfattende regional tilstedeværelse og termisk styringsintegration. Mellemstore aktører målretter edge-udrulninger og nichetilpasning. Markedet belønner aktører med fleksibel produktion og hurtige udrulningsmuligheder. Partnerskaber med hyperscalers og telekommunikationsfirmaer påvirker regional volumenandel. Innovation inden for smarte racks, bæredygtighed og høj-densitetsformater former differentiering på tværs af porteføljer.

Seneste udviklinger:

- I juli 2025 opkøbte Vertiv Great Lakes Data Racks & Cabinets for cirka 200 millioner USD, hvilket udvidede deres portefølje af høj-densitets, AI-klare rack-løsninger for at imødekomme den stigende efterspørgsel i hyperscale datacentre.

- I maj 2025 lancerede Vertiv en 800 VDC strømarkitektur designet til AI-fokuserede datacentre. Løsningen har centraliserede ensrettere med strømkonvertering på rack-niveau. Selvom den er strømfokuseret, understøtter arkitekturen direkte høj-densitets rack-udrulninger ved at reducere kobberforbrug og forbedre energieffektiviteten.

- I januar 2024 introducerede Eaton en ny række af høj-densitets rack-kabinetter designet til at optimere køling og pladsudnyttelse i næste generations datacentre.