Executive Resumé:

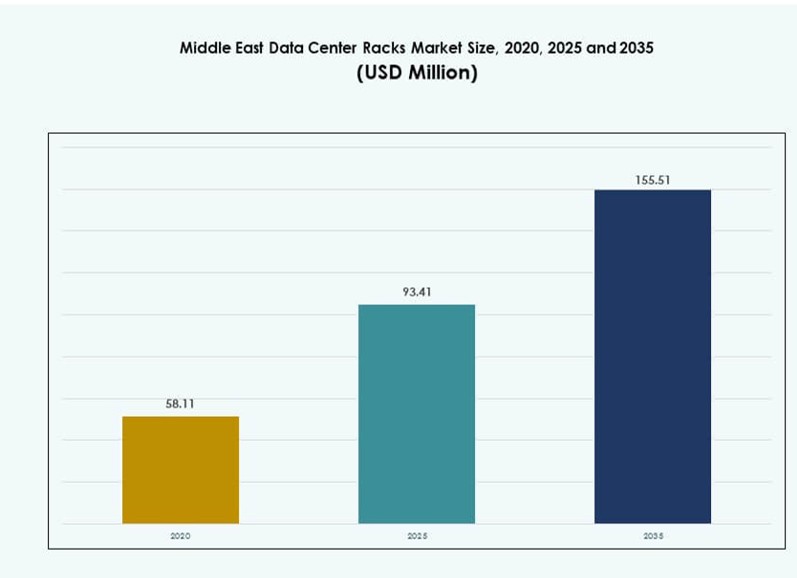

Markedet for datacenterstativer i Mellemøsten blev vurderet til USD 58,11 millioner i 2020 til USD 93,41 millioner i 2025 og forventes at nå USD 155,51 millioner i 2035, med en CAGR på 5,10% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedsstørrelse for datacenterstativer i Mellemøsten 2025 |

USD 93,41 Millioner |

| Markeds-CAGR for datacenterstativer i Mellemøsten |

5,10% |

| Markedsstørrelse for datacenterstativer i Mellemøsten 2035 |

USD 155,51 Millioner |

Den stigende efterspørgsel efter AI-infrastruktur, krav til datalokalisering og voksende investeringer i hyperskala accelererer udrulningen af stativer i hele regionen. Operatører adopterer modulære, væskekølingsklare stativsystemer til at understøtte høj-densitets arbejdsbelastninger. Virksomheder har brug for skalerbare konfigurationer for at opfylde præstations- og bæredygtighedsmål. Smarte stativløsninger integreret med sensorer og værktøjer til fjernstyring vinder frem. Strategiske investeringer fra globale hyperskalere og lokale regeringer styrker markedsstabiliteten. Dette marked spiller en vital rolle i at muliggøre digital vækst, sikker cloud-infrastruktur og langsigtet teknologisk modstandsdygtighed. Investorer drager fordel af den voksende efterspørgsel på tværs af BFSI, telekom og offentlige vertikaler.

UAE og Saudi-Arabien fører regionen på grund af aggressiv cloud-adoption, AI-innovation og nationale digitale strategier. Israel viser stærk vækst drevet af HPC og teknologidrevet efterspørgsel fra virksomheder. Lande som Qatar, Bahrain og Kuwait er nye markeder, der investerer i edge-zoner og suveræn infrastruktur. Disse nationer fokuserer på lokaliserede datacentre for at opfylde overholdelses- og latensmål. Regional efterspørgsel efter stativer formes af klimahensyn, skalerbarhed og behov for strøm-densitet. Strategiske udrulninger i større byer styrker infrastrukturens rygrad. Markedet udvikler sig med forskellige stativkonfigurationer skræddersyet til virksomheder, regeringer og hyperskala faciliteter.

Markedsdynamik:

Markedsdrivere

Stigende investeringer i hyperskala og nationale digitale dagsordener driver efterspørgslen efter stativinfrastruktur

Markedet for datacenterstativer i Mellemøsten nyder godt af den omfattende digitale transformation i UAE, Saudi-Arabien og Israel. Nationale programmer som Saudi Vision 2030 og UAE Digital Government Strategy fremskynder implementeringen af cloud-zoner og hyperscale-campusser. Disse initiativer kræver robust infrastruktur, der understøtter høj-densitetsberegning, hvilket øger efterspørgslen efter stativer. Regeringsstøtte til AI-innovation har også fået datacenteroperatører til at opgradere stativkonfigurationer. Introduktionen af stativsystemer klar til væskekøling muliggør understøttelse af GPU-intensive arbejdsbelastninger. Reguleringsrammer, der kræver datalokalisering, har øget colocation-ekspansionen på tværs af finansielle og sundhedsrelaterede vertikaler. Virksomheder og offentlige sektorer søger tilpassede stativlayout for at opfylde sikkerheds- og oppetidsbehov. Markedet spiller en strategisk rolle i at muliggøre suveræn datainfrastruktur for digitale økonomier. Investorer opnår stabile afkast fra langsigtede stativ- og infrastrukturimplementeringer, der er i overensstemmelse med nationale prioriteter.

- For eksempel forpligtede AWS sig til 5,3 milliarder USD i 2024 for at lancere sin cloud-region i Saudi-Arabien, hvor der implementeres hyperscale-stativer i Riyadh, der overholder NCA’s cybersikkerheds- og dataresidensregler.

Adoption af AI, Edge og høj-densitetsberegning katalyserer modernisering af stativer på tværs af faciliteter

AI-adoption på tværs af sektorer som fintech, logistik og olie og gas har øget efterspørgslen efter høj-densitets stativkonfigurationer. Virksomheder skifter til 42U og over-42U stativhøjder for at imødekomme beregningstunge arbejdsbelastninger. Modulære stativsystemer med integreret strømfordeling og luftstrømsindeslutning vinder indpas i Tier III og Tier IV faciliteter. Markedet for datacenterstativer i Mellemøsten udvikler sig med efterspørgsel efter stativer, der understøtter væskekølingskomponenter, direkte-til-chip-designs og RDHx-konfigurationer. Nye stativstandarder understøtter både ældre og moderne serverarkitekturer på tværs af cloud- og virksomhedsdomæner. Operatører implementerer AI-specifikke stativer med dedikerede GPU-bakker og forbedret kabelstyring. Stativløsninger inkluderer nu indbygget overvågning og sensorbaseret temperatursporing for at understøtte realtidsoptimering. Disse ændringer gør markedet essentielt for at muliggøre innovationsdrevne IT-økosystemer i regionen. Globale leverandører samarbejder med lokale aktører for at udvikle højtydende, lokalt kompatible stativenheder.

- For eksempel indgik NVIDIA og Saudi-Arabiens HumaiN i maj 2025 en aftale om at bygge 500 MW AI-fabrikker ved hjælp af 18.000 GB300-systemer, der kræver stativsystemer med over 50 kW densiteter og integrerede direkte-til-chip væskekølingsløsninger.

Stigende virksomheders cloud-migration og colocation-vækst øger kompleksiteten af stativkonfigurationer

Virksomheder bevæger sig hurtigt mod hybride og multicloud-miljøer, hvilket øger kompleksiteten i rackplanlægning og layoutdesign. Dette har udløst en efterspørgsel efter tilpasselige kabinetter og skalerbare åbne rammesystemer. Colocation-udbydere i Dubai, Riyadh og Tel Aviv udvider rackpladsen for at imødekomme voksende datamængder. Det Mellemøstlige Datacenter Racks Marked understøtter IT-infrastrukturudbygninger til højtydende computeklynger, lagringsnoder og edge-udstyr. Operatører fokuserer på modulære racksystemer, der muliggør lettere opgraderinger og forbedret termisk effektivitet. Rackhøjde og -bredde præferencer varierer efter anvendelse, hvilket kræver fleksible designs. Globale cloud-udbydere implementerer hyperscale racks med avancerede luftstrømsdesigns og integrerede kabelbakker. Markedet muliggør omkostningsoptimering og forbedringer i strømforbrugseffektivitet i storskala implementeringer. Det fungerer som et fundamentalt lag for cloud-native virksomheders drift på tværs af flere sektorer.

Data Suverænitet Regler og Bæredygtighedsmål Omformer Rack Indkøbsstrategier

Regeringer i regionen håndhæver strenge dataopholdskrav, som tvinger til lokaliserede infrastrukturinvesteringer. Dette har øget efterspørgslen efter regionalt indkøbte og præ-certificerede rack-enheder, der er kompatible med nationale dataregler. Det Mellemøstlige Datacenter Racks Marked understøtter overholdelse ved at tilbyde leverandørneutrale designs, der integreres med lokal hardware. Bæredygtighedsmål har drevet innovation inden for rack-energi-effektivitet, materialeanvendelse og kølingsstøtte. Operatører vælger racksystemer med forbedret luftstrømsstyring for at understøtte lavere PUE-metrikker. Racklayouts er optimeret til minimal gulvplads, mens de maksimerer beregningskapaciteten. Energibevidst rackindkøb bliver en nøglekomponent i grøn datacenterdesign. Lokale producenter dukker op for at understøtte racktilpasning i overensstemmelse med regionale anvendelsestilfælde. Disse dynamikker positionerer markedet som en strategisk muliggjører af overholdende og bæredygtig datainfrastruktur.

Markeds Tendenser

Integration af Væskekøling og Høj-Effekt Racks Vinder Frem i Next-Gen Faciliteter

Racksystemer optimeres i stigende grad til væskekøling for at håndtere høj-termiske AI- og HPC-arbejdsbelastninger. Operatører anvender direkte-til-chip og bagdør varmeveksler-understøttede racks for at forbedre termisk ydeevne. Denne tendens er udtalt på hyperscale campusser, der implementerer racks over 30 kW effekttæthed. Det Mellemøstlige Datacenter Racks Marked afspejler en voksende interesse for præfabrikerede og tilpasselige væske-klare racks. Cloud-udbydere målretter racks, der understøtter GPU-tætte implementeringer til AI-træningsmodeller. Racksystemer inkluderer også hot-swappable bakker og forstærkede strukturelle designs for forbedret sikkerhed. Termiske simuleringer og CFD-værktøjer bruges til at planlægge rackintegration på tværs af zoner. Leverandører konkurrerer ved at lancere modulære væske-klare racks, der er kompatible med forskellige formfaktorer. Tendensen understøtter langsigtet skalerbarhed i tætte beregningsmiljøer.

Edge Rack Implementeringer Stiger med Smarte Byer og 5G Udrulninger på Tværs af Tier-2 Markeder

Voksende smart city-implementeringer og udvidelse af 5G-infrastruktur i Mellemøsten driver efterspørgslen efter edge-datacentre. Disse faciliteter kræver kompakte, robuste og præfabrikerede rack-systemer, der er skræddersyet til begrænsede miljøer. Mellemøstens marked for datacenter-racks understøtter dette med 19-tommer og 23-tommer rack-formater optimeret til edge-computing. Regeringer i Bahrain, Oman og Jordan udvikler digitale korridorer, der bruger lokaliserede edge-noder. Rack-leverandører fokuserer på mobilitet, integrerede kølemoduler og højhastigheds kabelstyring. Sikkerhedsintegration med biometriske og fjernadgangsmoduler bliver standard. Små og mellemstore datacentre implementerer netværksracks for telco-ydelse i lav-latens zoner. Edge-racks hjælper med at aflaste hyperscale-efterspørgsel, mens de bringer computing tættere på brugerne. Disse tendenser gør edge-racks til et kritisk lag i regional IT-transformation.

Standardisering og Interoperabilitet Bliver Prioriteter for Fremtidssikret Rack-Indkøb

Operatører prioriterer i stigende grad interoperable rack-systemer, der understøtter multi-leverandørudstyr og skalerbar implementering. Standarder som OCP (Open Compute Project) og ODCC påvirker rack-designs i regionen. Mellemøstens marked for datacenter-racks drager fordel af dette skift, med leverandører, der tilbyder rack-løsninger i overensstemmelse med internationale retningslinjer. Interoperabilitet reducerer integrationskompleksitet på tværs af lager-, compute- og netværkskomponenter. Faciliteter i Riyadh og Dubai vedtager standardiserede rack-rammer for at muliggøre plug-and-play modul-tilføjelser. Åbne rack-designs forbedrer også luftstrøm og energieffektivitet, hvilket reducerer livscyklusomkostninger. Store datacentre anskaffer standardiserede racks for at reducere indkøbsledetid og nedetidsrisiko. Standardiserede racks hjælper med at opnå hurtige implementeringstidslinjer i dynamiske infrastrukturelle miljøer. Denne tendens øger modularitet og fleksibilitet på tværs af brancher.

AI-Drevet Rack-Overvågning og Digital Tvilling-Integration Transformerer Infrastrukturstyring

Facilitetsoperatører adopterer AI-drevne rack-overvågningssystemer for at forbedre operationel kontrol. Disse systemer tilbyder realtidsindsigt i temperatur, luftstrøm og strømforbrug på rack-niveau. I Mellemøstens marked for datacenter-racks hjælper AI-værktøjer med at optimere arbejdsbyrdeplacering og termisk balance på tværs af gange. Digitale tvilling-platforme muliggør simulering af rack-adfærd før fysisk implementering. Dette forbedrer planlægningsnøjagtighed og reducerer overprovisioneringsrisici. Smarte racks med integrerede sensorer understøtter prædiktivt vedligehold og fjern-diagnostik. AI-værktøjer hjælper også med at identificere strømanomalier og potentielle fejlområder. Rack-leverandører integrerer disse teknologier for at levere højere værdi i Virksomhed- og hyperscale-projekter. Disse kapaciteter forbedrer livscyklusydelse og understøtter omkostningsbesparelser i driften.

Markedsudfordringer

Høje Tilpasningsbehov og Komplekse Indkøbscyklusser Hindrer Implementeringstidslinjer

Markedet for datacenterstativer i Mellemøsten står over for udfordringer med at imødekomme forskellige tilpasningsbehov på tværs af industrier og regioner. Stativspecifikationer varierer efter anvendelse, stativhøjde og kølingstype, hvilket komplicerer indkøb. Operatører oplever ofte forsinkelser i at skaffe specialiserede kabinetstativer med integreret indeslutning eller ikke-standard bredder. Manglen på regional produktion skaber afhængighed af import, hvilket påvirker leveringstider og omkostninger. Faciliteter, der håndterer AI-arbejdsbelastninger, kræver stativer med specifikke luftstrømsveje, kabelbakker og kompatibilitet med væskekøling. Indkøbsteams skal validere strukturel integritet, overholdelse og interoperabilitet, hvilket øger kompleksiteten i implementeringen. Disse faktorer forlænger integrationstidslinjen og påvirker projektmilepæle. Lange leveringstider kan forsinke hyperscale og Virksomhed go-lives, især for skræddersyede faciliteter.

Forstyrrelser i forsyningskæden og mangel på lokale produktionskapaciteter påvirker tilgængeligheden af stativer

Regionen er stærkt afhængig af importerede stativsystemer og tilbehør, hvilket udsætter den for globale forsyningskæderisici. Forsinkelser i forsendelse, materialemangel og leverandørbaglog har forstyrret leveringen af stativer i de seneste år. Markedet for datacenterstativer i Mellemøsten har brug for stærkere regional produktion for at reducere afhængigheden af international logistik. Manglen på lokal produktion påvirker også evnen til at imødekomme akutte eller små batch-krav til stativer. Nogle leverandører kæmper med regional overholdelse eller tilpasning af termisk design til barske klimaer. Forsinkelser i at skaffe stativtilbehør som PDU’er, beslag eller indeslutningsdøre påvirker yderligere implementeringstidslinjer. Standardiseringsindsatser forbliver fragmenterede, hvilket begrænser skalerbarhed på tværs af udrulninger på flere steder. Opbygning af robust lokal produktion og logistik er afgørende for at afbøde disse strukturelle udfordringer.

Markedsmuligheder

Udvidelse af smart infrastruktur og AI-arbejdsbelastninger åbner nye anvendelser for høj-densitetsstativer

Fremkomsten af AI, IoT og smart infrastruktur skaber nye muligheder for implementering af højtydende stativer. Disse arbejdsbelastninger kræver kompakte, termisk optimerede stativer med integrerede strøm- og sensorfunktioner. Markedet for datacenterstativer i Mellemøsten tilbyder vækstpotentiale i AI-specifikke stativmodeller, der understøtter GPU-bakker og væskekøling. Regeringsstøttede digitale projekter og AI-forskningscentre vil drive den langsigtede efterspørgsel efter stativer. Leverandører kan udvide ved at lancere regionsspecifikke designs, der er tilpasset suveræne infrastrukturbehov.

Lokalisering, grønne standarder og udvikling af edge-infrastruktur muliggør markedsindtrængning

Regionale aktører har mulighed for at imødekomme efterspørgslen efter bæredygtige og overensstemmende stativsystemer. Stativer optimeret til PUE-mål, lavkulstofmaterialer og effektiv køling vinder indpas. Markedet for datacenterstativer i Mellemøsten muliggør, at leverandører kan samarbejde med regeringer om smart city edge-projekter. Udvidelse i sekundære markeder skaber plads til lokaliserede stativimplementeringer. Tilpassede løsninger, der adresserer ørkenklimaer, luftstrømsudfordringer og telekom-edge-behov, tilbyder stærke vækstudsigter.

Markedssegmentering

Efter stativtype

Kabinetstativer dominerer Mellemøstens marked for datacenterstativer på grund af deres lukkede design, kabelstyring og sikkerhedsfordele. Disse stativer bruges bredt i hyperscale- og virksomhedsmiljøer, der understøtter høj-densitets implementeringer. Åbne rammer foretrækkes i mindre opsætninger og testmiljøer for nem adgang. Kabinetstativer tilbyder bedre luftstrømskontrol og er kompatible med avancerede kølekonfigurationer. Væksten drives af cloud-udbydere og colocation-faciliteter, der kræver skalerbare og sikre konfigurationer.

Efter Stativhøjde

42U stativer fører segmentet på grund af deres standardisering og kompatibilitet på tværs af forskellige IT-arbejdsbelastninger. Disse stativer balancerer densitet, køleeffektivitet og pladsoptimering. Over 42U stativer vinder andel på grund af hyperscale-implementeringer, der kræver større kapacitet pr. stativ. Under 42U stativer tjener edge og SMB-implementeringer med begrænset plads. Mellemøstens marked for datacenterstativer favoriserer skalerbare stativhøjder i overensstemmelse med strøm- og kølefremskridt.

Efter Bredde

19-tommer bredde segmentet har den højeste andel på grund af global kompatibilitet og udbredt brug i netværks- og servermiljøer. Det understøtter standardiseret IT-udstyr, PDU’er og kabelsystemer. 23-tommer segmentet vokser i høj-densitets scenarier, der har brug for ekstra luftstrømsplads og kabelruting. Andre breddevarianter tjener nicheapplikationer. Mellemøstens marked for datacenterstativer understøtter breddefleksibilitet for at matche forskellige vertikale krav.

Efter Anvendelse

Serverstativer dominerer anvendelsesandelen på grund af den voksende compute-densitet i hyperscale- og virksomhedsdatacentre. Disse stativer understøtter missionkritiske servere og tilbyder stærk strukturel integritet. Netværksstativer bruges i vid udstrækning i telekommunikations- og colocation-miljøer til struktureret kabling og switch-implementering. Mellemøstens marked for datacenterstativer afspejler vækst i efterspørgslen efter serverstativer drevet af cloud computing og AI-arbejdsbelastninger.

Efter Slutbruger

Store datacentre er det primære slutbrugersegment, drevet af investeringer fra hyperscale og regeringsstøttede digitale projekter. Disse faciliteter kræver højkapacitetsstativer med smarte strøm- og køleintegrationer. Små og mellemstore datacentre adopterer åbne rammer eller modulære kabinetter baseret på budget og gulvplads. Mellemøstens marked for datacenterstativer understøtter fleksible stativløsninger på tværs af forskellige operatørprofiler.

Efter Vertikal

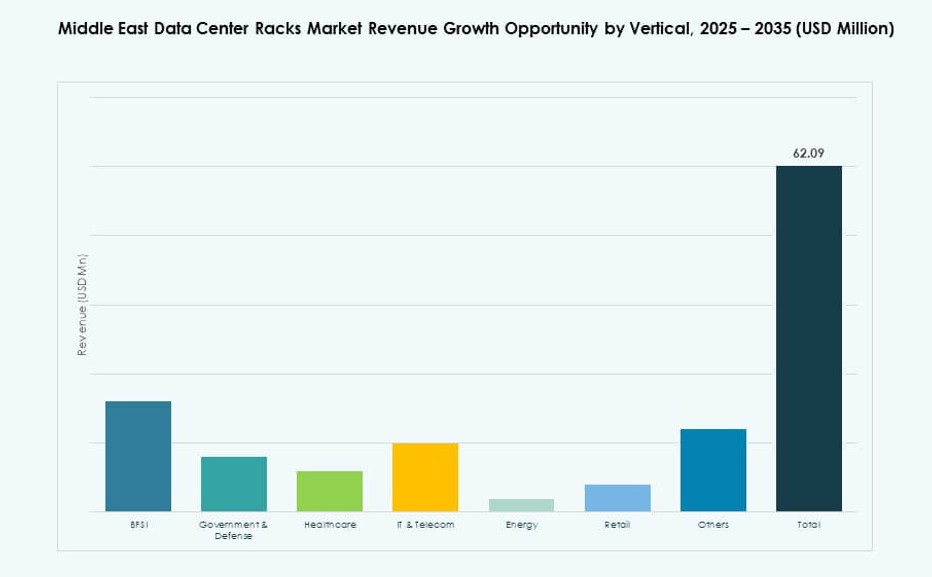

IT & telekommunikationssektoren fører på grund af igangværende digitalisering, 5G-udrulning og cloud-adoption. Regering og forsvar følger tæt, med fokus på suveræn cloud og AI-infrastruktur. BFSI driver sikre, redundante stativimplementeringer til følsomme arbejdsbelastninger. Sundhedsvæsenet kræver højtilgængelige systemer til realtidsdatabehandling. Detailhandel, energi og andre bidrager til stigende efterspørgsel gennem e-handel, netovervågning og smart logistik. Mellemøstens marked for datacenterstativer betjener alle vertikaler med skræddersyede stativkonfigurationer.

Regionale Indsigter

GCC-underregionen Dominerer Markedsandelen På Grund af Hyperscale Projekter og Cloud Udvidelse

GCC-regionen står for over 68% af Mellemøstens marked for datacenterstativer, ledet af UAE og Saudi-Arabien. Disse lande huser hyperscale-campusser, cloud-tilgængelighedszoner og suveræne datainfrastrukturprogrammer. Deres efterspørgsel efter høj-densitets, væskeklare og AI-optimerede stativsystemer fortsætter med at vokse. Saudi-Arabiens NEOM og Riyadh-hub-udviklinger understøtter storskala implementeringer. UAE forbliver et regionalt knudepunkt for colocation og globale cloud-firmaer, der udvider stativaftryk.

Levant-regionen viser stabil vækst med stigende edge- og virksomhedsstativimplementeringer

Levant-regionen, inklusive Israel og Jordan, udgør omkring 19% af Mellemøstens marked for datacenterstativer. Israel fører inden for AI og HPC, hvilket kræver avancerede stativer, der understøtter GPU-klynger og direkte kølesystemer. Jordans telekommunikationssektor og virksomheders cloud-adoption driver stabil vækst i behovet for modulære stativer. Efterspørgslen fokuserer på kompakte, sikre stativer til lokale faciliteter. Regionen drager fordel af stærk teknologisk innovation og statslige investeringer i digital infrastruktur.

- For eksempel understøtter Oracle Cloud’s Tel Aviv-region AI og HPC-arbejdsbelastninger gennem GPU-accelererede instanser, der er implementeret på tværs af dens hyperscale-infrastruktur, i overensstemmelse med nationale digitale og cybersikkerhedsprioriteter.

Fremvoksende Mellemøstmarkeder viser stigende potentiale for edge-optimerede stativsystemer

De resterende Mellemøstlande, herunder Irak, Oman og Bahrain, bidrager med 13% andel i Mellemøstens marked for datacenterstativer. Disse regioner fokuserer på at udvide digital infrastruktur gennem smart city-initiativer og lokaliserede computernoder. Edge-stativer med 19-tommer konfigurationer og integrerede strømsystemer vinder popularitet. Operatører implementerer stativer i begrænsede og højtemperaturmiljøer, hvilket øger efterspørgslen efter robuste, pladsbesparende designs. Væksten forventes at accelerere med øgede telekommunikations- og statslige dataprogrammer.

- For eksempel har Gulf Data Hub planlagt ny datacenterkapacitet i Bahrain designet til at understøtte højtemperaturoperationer og edge-computing-krav, i overensstemmelse med regional efterspørgsel efter modulære stativimplementeringer.

Konkurrence Indsigt:

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Cisco Systems, Inc.

- Hewlett Packard Virksomhed (HPE)

- Dell Inc.

- Legrand

- Gulf Racks

- Powerware Enclosures

Mellemøstens marked for datacenterstativer har en blanding af globale OEM’er og regionale stativspecialister. Globale leverandører som Schneider Electric, Vertiv og Rittal dominerer storskala implementeringer med modulære, høj-densitets kabinetløsninger. Eaton, Cisco og HPE fører inden for strøm-integrerede og smarte stativsystemer skræddersyet til virksomheders og hyperscale-brug. Regionale aktører som Gulf Racks og Powerware Enclosures tilbyder lokalt fremstillede, omkostningseffektive alternativer tilpasset regionale klima- og overensstemmelsesbehov. Konkurrencen drives af designfleksibilitet, køleintegration og bæredygtighedsfunktioner. Virksomheder fokuserer på partnerskaber med hyperscalers og colocation-udbydere for at udvide stativaftryk. Produktdifferentiering afhænger af termisk styring, sensorintegration og stativniveau-effektivitet. Markedet belønner aktører, der tilbyder hurtig implementering, overensstemmelse og tilpasning på tværs af offentlige og private sektor infrastrukturprojekter.

Seneste udviklinger:

- I august 2025 afsluttede Vertiv sin overtagelse af Great Lakes Data Racks & Cabinets, en førende producent af specialtilpassede rackindkapslinger og integrerede infrastrukturløsninger. Dette strategiske træk udvider Vertivs portefølje af rack-, kabinet- og hvidrumsprodukter. Det forbedrer Vertivs evne til at levere præfabrikerede løsninger til høj-densitets-, AI- og edge computing-miljøer.

- I maj 2025 bekræftede G42 og amerikanske hyperscalers planer om en 5 GW AI-campus i UAE, hvilket øger efterspørgslen efter rekordmange datacenter-racks klar til væskekøling på Mellemøstens marked.

- I maj 2025 indgik NVIDIA et partnerskab med Saudi-Arabiens Humain for at opføre 500 MW AI-fabrikker ved hjælp af 18.000 GB300-systemer, hvilket kræver ekstremt tætte rackindkapslinger skræddersyet til regionens datacenterbehov.

- I oktober 2024 åbnede Schneider Electric en ny produktionsfacilitet i UAE med det formål at producere AI-klar datacenterinfrastruktur, herunder modulære og præfabrikerede rackløsninger. Faciliteten understøtter UAE’s “Make it in the Emirates”-strategi og In-Country Value-programmet. Det muliggør hurtigere implementering af skalerbar, energieffektiv digital infrastruktur i hele regionen.