Resumé:

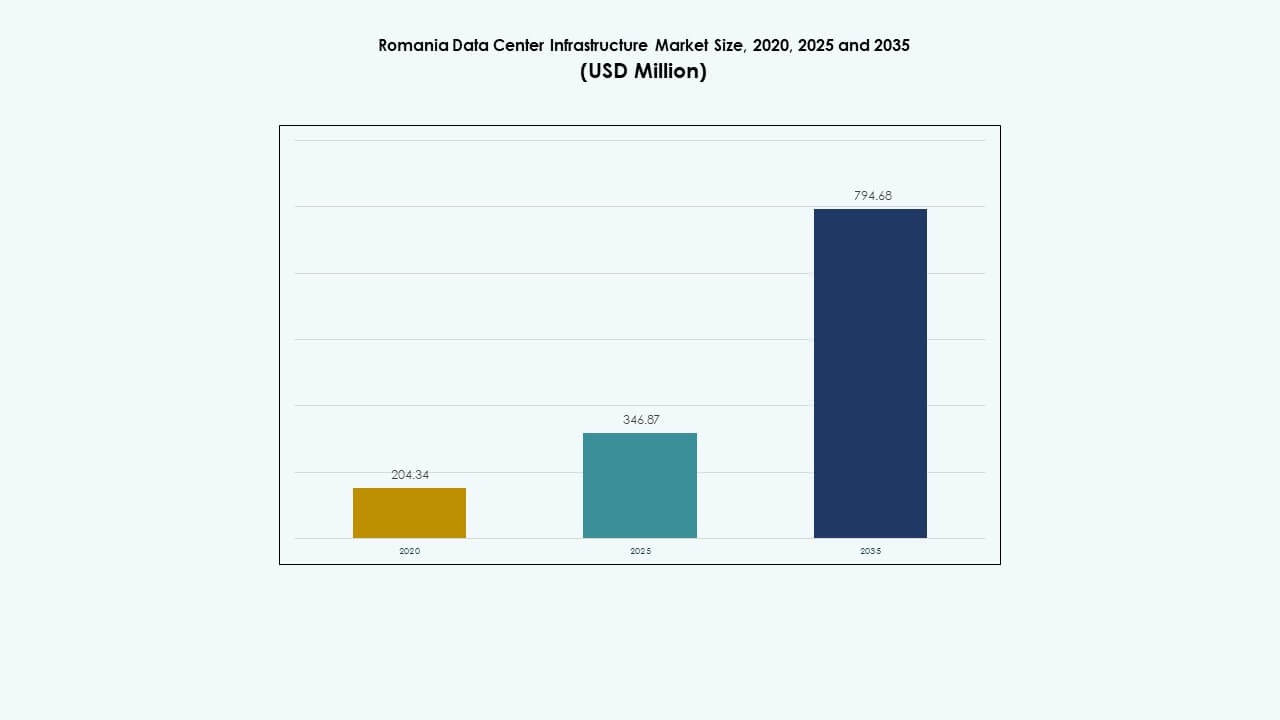

Markedet for datacenterinfrastruktur i Rumænien blev værdisat til 204,34 millioner USD i 2020, nåede 346,87 millioner USD i 2025 og forventes at nå 794,68 millioner USD i 2035, med en CAGR på 8,57% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Rumænien Datacenter Infrastruktur Markedsstørrelse 2025 |

346,87 millioner USD |

| Rumænien Datacenter Infrastruktur Marked, CAGR |

8,57% |

| Rumænien Datacenter Infrastruktur Markedsstørrelse 2035 |

794,68 millioner USD |

Stærke digitale transformationsinitiativer, stigende datakonsum og voksende cloud-adoption driver markedsvæksten. Virksomheder investerer i skalerbare strøm-, køle- og IT-systemer for at forbedre driftssikkerheden. Efterspørgslen efter energieffektive og modulære datacenterløsninger vokser, efterhånden som virksomheder moderniserer ældre faciliteter. Innovation inden for AI, automatisering og netværksteknologier styrker markedets strategiske appel for investorer og globale tjenesteudbydere.

Bukarest fører det rumænske datacenterlandskab på grund af overlegen konnektivitet og virksomhedskoncentration. Vestlige regioner som Cluj-Napoca og Timișoara fremstår som nye teknologihubs drevet af industriel og IT-udvidelse. Østlige Rumænien får momentum med integration af vedvarende energi og kystkonnektivitetsfordele. Denne regionale diversificering understøtter national infrastrukturvækst og bredere digital adgang.

Markedsdrivere

Voksende Cloud Computing og Digitalisering på Tværs af Virksomheder

Hurtig adoption af cloud-platforme, SaaS-applikationer og virtualisering driver højere infrastrukturbehov. Markedet for datacenterinfrastruktur i Rumænien drager fordel af stigningen i online tjenester, e-handel og digital styring. Virksomheder moderniserer IT-systemer for at reducere latenstid og forbedre databeskyttelse. Lokale firmaer udvider colocation-områder for at være vært for skalerbare computerarbejdsbelastninger. Det styrker digital konkurrenceevne blandt virksomheder, der søger forbedret servicelevering. Stigende investeringer i digital infrastruktur fra telekommunikations- og IT-tjenesteudbydere understøtter stærk vækstmomentum. Regeringsstøttede digitaliseringsinitiativer fremskynder yderligere datacenterudrulning. Disse skift styrker Rumæniens rolle i regionale digitale økosystemer.

- For eksempel lancerede ClusterPower Rumæniens første hyperscale datacentercampus nær Craiova på et 25.400 kvm område, designet til op til 4.500 racks og 200 MW kapacitet i 2025, der understøtter skalerbare cloud-arbejdsbelastninger for virksomheder.

Udvidelse af AI, IoT og High-Performance Computing Teknologier

AI og IoT-adoption driver dataintensive operationer på tværs af industrier. Virksomheder investerer i næste generations servere og køleløsninger for at håndtere komplekse arbejdsbelastninger. Det øger efterspørgslen efter lav-latens netværk og avanceret kablingsinfrastruktur. Det rumænske datacenter-infrastrukturmarked vokser gennem integration af automatisering og energieffektive systemer. Maskinlæring og analytiske arbejdsbelastninger opmuntrer implementeringen af GPU-optimerede racks. Leverandører tilbyder modulære og præfabrikerede opsætninger for at sikre skalerbarhed. Efterspørgslen efter robuste strømbackup-systemer stiger blandt virksomhedskunder. Teknologidrevet infrastrukturekspansion skaber langsigtet værdi for operatører.

Stigende Energieffektivitet og Grønne Datacenterinitiativer

Operatører fokuserer på at reducere CO2-aftryk gennem effektiv køling og integration af vedvarende energi. Energieffektive UPS, PDU’er og BESS-systemer forbedrer ydeevnens pålidelighed. Det rumænske datacenter-infrastrukturmarked er i overensstemmelse med EU’s bæredygtighedsmandater, der opmuntrer til grønne faciliteter. Avancerede kølesystemer, herunder væske- og friluftskøling, reducerer driftsomkostningerne. Virksomheder anvender DCIM-software til at overvåge energimetrikker i realtid. Vedvarende energikilder forbedrer modstandsdygtighed og brandpositionering. Det hjælper virksomheder med at tiltrække globale kunder, der prioriterer bæredygtighedsoverholdelse. Energiinnovation driver konkurrencefordele inden for Rumæniens datacenterlandskab.

- For eksempel et rumænsk firmas Tier III/IV modulære datacenter i det nordøstlige Rumænien, der integrerer dobbelt væske-luft køling med varmegenvinding og brint-hybridgeneratorer. Virksomheder anvender DCIM-software til at overvåge energimetrikker i realtid.

Strategiske Investeringer og Styrkelse af Forbindelseshubs

Udenlandske investeringer fra hyperscale- og colocation-operatører øger infrastrukturkapaciteten. Rumæniens geografiske position muliggør dataudveksling mellem Vesteuropa og Balkan. Det rumænske datacenter-infrastrukturmarked styrkes af ekspanderende fibernetværk og nye undersøiske forbindelser. Telekomoperatører og internetudbydere øger interkonnektionsdensiteten på tværs af større byer. Det positionerer Bukarest og Cluj-Napoca som fremvoksende datatransitknudepunkter. Virksomheder investerer i redundante faciliteter for at sikre oppetid. Forbedret regional konnektivitet tiltrækker cloud-tjenesteudbydere til at samlokalisere aktiver. Voksende investor-tillid understøtter langsigtet infrastrukturfinansiering.

Markeds Tendenser

Markeds Tendenser

Skift Mod Modulære og Præfabrikerede Datacenterdesigns

Operatører anvender modulære faciliteter for at reducere byggetider og implementeringsomkostninger. Præfabrikerede moduler muliggør hurtig skalering af IT-kapacitet. Det rumænske datacenter-infrastrukturmarked omfavner containeriserede systemer for fleksibilitet i ekspansion. Modulær konstruktion understøtter effektiv stedledelse i begrænsede områder. Det sikrer hurtig tilpasning til kundespecifikke krav. Leverandører introducerer plug-and-play-systemer for at imødekomme den voksende efterspørgsel efter colocation. Præfabrikation forbedrer termisk ydeevne og energieffektivitet. Stigende tendenser inden for virksomheders outsourcing driver yderligere modulær adoption.

Stigende Fokus på Edge Computing og Distribueret Infrastruktur

Edge-datacentre opstår for at reducere latens for kritiske applikationer. Det understøtter 5G-netværk, smart produktion og autonome systemer. Det rumænske datacenterinfrastrukturmarked udvikler sig med efterspørgsel efter mikrodatacentre tæt på brugerne. Telekom- og cloud-udbydere implementerer edge-noder for at forbedre serviceproksimitet. Virksomheder bruger distribuerede opsætninger til analyse og indholdslevering. Edge-udvidelse supplerer hyperscale-faciliteter for balanceret kapacitetsstyring. Denne trend forbedrer pålideligheden og modstandsdygtigheden af digitale tjenester.

Integration af automatisering, AI og DCIM-softwareplatforme

Automatisering forbedrer operationel synlighed og reducerer vedligeholdelsesrisici. AI-aktiverede DCIM-værktøjer understøtter forudsigelig fejldetektion og belastningsbalancering. Det rumænske datacenterinfrastrukturmarked integrerer softwaredefineret infrastruktur for problemfri styring. Operatører udnytter AI-analyse til at optimere køling og energiforbrug. Smarte kontrolsystemer hjælper med at opretholde ensartede oppetidsstandarder. Automatiseret overvågning sikrer hurtigere respons på udstyrsuregelmæssigheder. Det reducerer nedetid, mens det forbedrer omkostningseffektiviteten på tværs af faciliteter. Trenden fremmer udviklingen af intelligent infrastruktur.

Øget rolle for vedvarende energi og bæredygtighedsmetrikker

Grøn strømforsyning bliver essentiel for overholdelse af EU’s energimål. Det rumænske datacenterinfrastrukturmarked oplever voksende integration af sol- og vandkraft. Operatører implementerer PUE-mål under 1,4 for effektivitetscertificering. Varmegenbrugssystemer vinder indpas til urban energigenbrug. Det hjælper med at reducere CO2-udledning og driftsomkostninger. Leverandører promoverer vedvarende energidrevne kolokationspakker til miljøbevidste kunder. Bæredygtige designpraksisser tiltrækker virksomhedskunder og hyperscale-kunder. Bæredygtighedsrelateret finansiering opmuntrer til bredere projektudførelse.

Markedsudfordringer

Høje strømkostnader og begrænset netmodernisering

Rumænien står over for begrænsninger i modernisering af energiinfrastruktur. Ineffektivitet i strømfordeling øger driftsomkostningerne for store faciliteter. Det rumænske datacenterinfrastrukturmarked kæmper med høje eltariffer, der påvirker rentabiliteten. Afhængighed af fossile energikilder begrænser vedvarende adoptionsrater. Ustabile forsyningsnetværk udfordrer oppetids- og redundansplanlægning. Det tvinger operatører til at implementere dyre backupsystemer og batterier. Landdistrikter står over for netværkets pålidelighedsproblemer, der hæmmer datacenterudvidelse. At adressere disse begrænsninger kræver stærkere samarbejde mellem forsyningsselskaber og udviklere.

Komplekse tilladelser og begrænsninger i tilgængelighed af jord

Forsinkelser i byggetilladelser og begrænset industrielt zonet jord begrænser projekttidslinjer. Det rumænske datacenterinfrastrukturmarked oplever længere godkendelsescyklusser for store byggerier. Jordmangel nær fiberruter øger opsætningsomkostningerne. Udviklere står over for udfordringer med at balancere miljøreguleringer og kommercielle behov. Det bremser investeringsindstrømning til hyperscale-projekter. Bureaukratiske ineffektiviteter forsinker gennemførelsen af udenlandske direkte investeringer. Opgradering af administrative rammer kan fremskynde infrastrukturlevering. Forenklede zonelove kunne åbne op for bredere datacenterbyggeri på tværs af regioner.

Markedsmuligheder

Markedsmuligheder

Stigende Hyperscale og Cloud Udvidelse i Østeuropa

Rumæniens forbindelsesmuligheder og omkostningsfordele tiltrækker hyperscale-operatører, der søger regionale knudepunkter. Det rumænske datacenterinfrastrukturmarked drager fordel af EU-støttede digitaliseringsfonde. Cloud-tjenesteudbydere udvider tilgængelighedszoner for at betjene brugere i Balkan og Centraleuropa. Det stimulerer efterspørgslen efter høj-densitets strøminfrastruktur og skalerbare netværk. Lokale IT-tjenesteudbydere samarbejder med globale virksomheder om fælles investeringer. Vækst i SaaS, AI og lagerarbejdsbelastninger skaber konsistente ekspansionsmuligheder. Rumæniens rolle som et regionalt knudepunkt fortsætter med at styrkes.

Vækst i Bæredygtig Infrastruktur og Smart Energi Integration

Adoption af vedvarende energi åbner muligheder for lavkulstof faciliteter. Det rumænske datacenterinfrastrukturmarked udvikler sig gennem integration af batterienergilagring og smarte netværk. Investorer fokuserer på grøn-certificerede projekter for langsigtede omkostningsbesparelser. Operatører adopterer hybride strømmodeller, der kombinerer sol- og netkilder. Det forbedrer operationel bæredygtighed, mens det reducerer langsigtet energiafhængighed. Partnerskaber med energiforsyninger understøtter innovation i miljøvenlige design. Muligheden tilpasser Rumænien med EU’s bæredygtighedsmål.

Markedssegmentering

Efter Infrastrukturtype

Elektrisk infrastruktur dominerer på grund af det stigende behov for pålidelig strømforsyning. Det rumænske datacenterinfrastrukturmarked drager fordel af storskala adoption af UPS og PDU’er. Mekaniske og IT-infrastruktursegmenter vokser også hurtigt med automatisering og skalerbare køleløsninger. Civile og arkitektoniske komponenter får relevans i modulære facilitetdesign. Elektrisk infrastruktur opretholder den største andel gennem konsistente opgraderinger i netforbindelses pålidelighed og energilagringsinnovation.

Efter Elektrisk Infrastruktur

Uafbrydelig Strømforsyning (UPS) og Batteri Energilagringssystemer (BESS) leder dette segment. Det rumænske datacenterinfrastrukturmarked oplever hurtig modernisering af PDU’er og koblingsudstyr. Forbedringer i netforbindelse øger energimodstandsdygtigheden på nye steder. UPS-adoption sikrer forretningskontinuitet for hyperscale og colocation faciliteter. BESS-integration understøtter netbalancering og bæredygtighedsmål. Overførselsswitche leverer fleksibel belastningsstyring under afbrydelser. Investering i avanceret strømteknologi driver højere markedsindtrængning.

Efter Mekanisk Infrastruktur

Kølesystemer repræsenterer rygraden i operationel effektivitet. Det rumænske datacenterinfrastrukturmarked prioriterer CRAC, CRAH og luftkølede kølere for temperaturstabilitet. Indeslutnings- og luftstrømsstyringssystemer vinder indpas for optimeret køleydelse. Pumper og rørsystemer forbedrer pålideligheden af væsketransport. Virksomheder udforsker væskekøling til AI og HPC arbejdsbelastninger. Opgraderinger af mekanisk infrastruktur reducerer strømforbrug, mens oppetid opretholdes. Køleinnovation sikrer stærk omkostningseffektivitet og miljømæssig overholdelse.

Efter Civil / Strukturel & Arkitektonisk

Dette segment involverer fundamentarbejde, modulære rammer og bæredygtige byggematerialer. Det rumænske datacenterinfrastrukturmarked investerer i præfabrikerede og stålbaserede overbygninger for holdbarhed. Moderne bygningsindpakninger reducerer varmeindtrængning og energiforbrug. Hævede gulve og nedhængte lofter forbedrer luftstrømseffektiviteten. Modulære byggeteknikker forkorter projektets færdiggørelsestid. Udviklere fokuserer på seismisk-resistente og øko-certificerede designs. Civil og strukturel innovation forbedrer byggeprojektets skalerbarhed.

Ved IT & Netværksinfrastruktur

Servere, netværksudstyr og lagringsenheder udgør den digitale kerne i datacentre. Det rumænske datacenterinfrastrukturmarked oplever stærk vækst i høj-densitets servere og fiberkabler. Racks og kabinetter understøtter bedre pladsoptimering og luftstrøm. Netværksopgraderinger forbedrer datatransmissionshastigheder på tværs af regioner. Segmentet forbliver kritisk for digital transformation og AI-adoption. Efterspørgslen efter robust IT-hardware styrker Rumæniens status som et fremvoksende datahub.

Ved Datacentertype

Colocation og virksomhedsfaciliteter fører an, mens hyperscale-steder udvider sig hurtigt. Det rumænske datacenterinfrastrukturmarked viser stigende virksomhedsadoption for hybrid IT-opsætninger. Edge-centre opstår for at forbedre latens for regionale applikationer. Hyperscale-operatører sigter mod store energieffektive campusser. Colocation-udbydere tiltrækker SMV’er gennem fleksibel prissætning og serviceintegration. Edge-udrulning understøtter fjernforbindelse og 5G-tjenester.

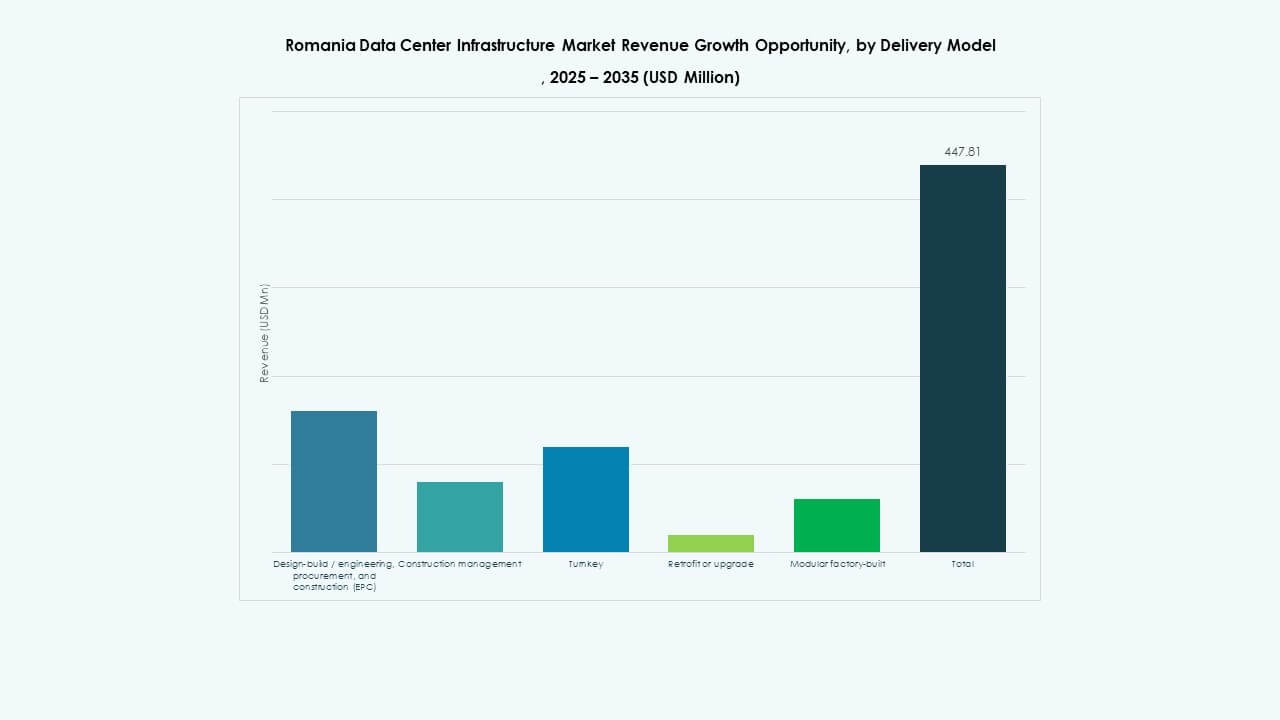

Ved Leveringsmodel

Nøglefærdige og modulære fabrikbyggede modeller dominerer byggeefterspørgslen. Det rumænske datacenterinfrastrukturmarked lægger vægt på EPC- og design-build-kontrakter for hurtig projektudførelse. Byggeledelse understøtter store skræddersyede projekter, der kræver fleksibilitet. Retrofit- og opgraderingsmodeller sikrer modernisering af ældre systemer. Modulære opsætninger muliggør omkostningskontrol og skalerbarhed. Design-build-tilgangen forbedrer koordineringen mellem ingeniørarbejde og implementering.

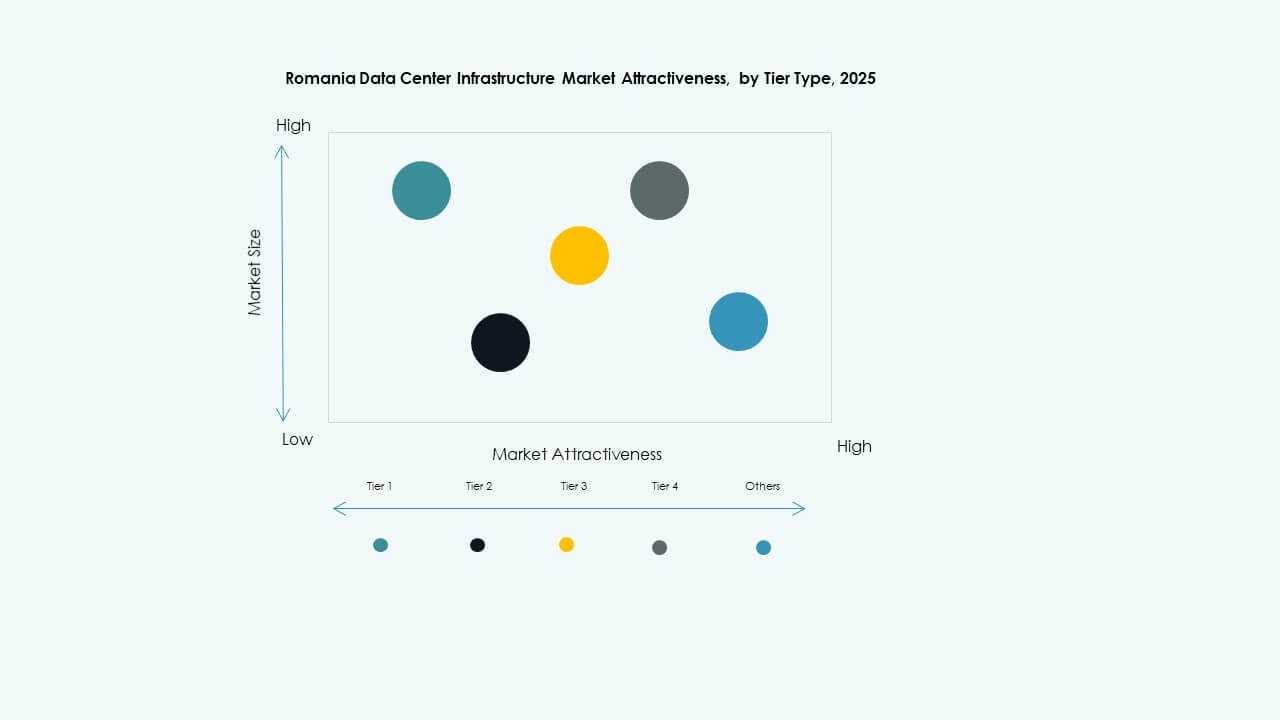

Ved Tier-type

Tier 3-faciliteter har den største andel på grund af deres afbalancerede omkostninger og redundans. Det rumænske datacenterinfrastrukturmarked ser stigende efterspørgsel efter Tier 4-faciliteter, der understøtter hyperscale-operationer. Tier 1- og Tier 2-centre betjener mindre virksomheders arbejdsbelastninger. Virksomheder foretrækker Tier 3-standarder for optimal oppetid og energieffektivitet. Fremskridt inden for køling og automatisering forbedrer modstandsdygtigheden på tværs af faciliteter.

Regionale Indsigter

Regionale Indsigter

Vestlige Rumænien – Industriel Vækst og Strategiske Knudepunkter (Markedsandel: 40%)

Vestlige Rumænien fører an med robuste industrielle klynger og digitale knudepunkter. Det rumænske datacenterinfrastrukturmarked vokser omkring byer som Cluj-Napoca og Timișoara. Disse områder drager fordel af avanceret strømforsyningsinfrastruktur og en dygtig IT-arbejdsstyrke. Grænseoverskridende forbindelse med Ungarn og Serbien forbedrer netværkets pålidelighed. Det tiltrækker colocation-udbydere, der søger regional ekspansion. Statsstøttede teknologizoner understøtter udenlandske datacenterinvesteringer. Vestlige Rumænien forbliver en foretrukken placering for skalerbarhed og modstandsdygtighed.

- For eksempel åbnede Telekom Romania et datacenter i Cluj-Napoca i 2020 med kapacitet til 300 serverstativer forbundet til strømkilder på 600kW og 1.000kW.

Central- og Sydromania – Core Data Center-korridoren (Markedsandel: 45%)

De centrale og sydlige regioner, inklusive Bukarest, dominerer på grund af stærk konnektivitet og efterspørgsel fra virksomheder. Det rumænske datacenterinfrastrukturmarked trives på telekomkoncentration og forretningsaktivitet i disse områder. Bukarest huser størstedelen af colocation- og hyperscale-operationer. Nærhed til fiberruter og adgang til forsyningskilder øger markeds koncentration. Udviklere udvider redundante faciliteter nær industriområder for kontinuitet. Det styrker Bukarests rolle som Rumæniens digitale hovedstad.

- For eksempel huser Bukarest størstedelen af colocation- og hyperscale-operationer, for eksempel med 27 af Rumæniens 59 datacentre med 59% af den nationale installerede kapacitet.

Østromania – Fremvoksende grænse for ekspansion (Markedsandel: 15%)

Østromania viser tidlig udvikling, men har stærkt langsigtet potentiale. Det rumænske datacenterinfrastrukturmarked udvider sig nær Iași og Constanța på grund af havneadgang og vedvarende energiprojekter. Forbindelse via undersøiske kabler styrker forbindelser til globale netværk. Regionale incitamenter tiltrækker investorer til edge- og modulære centre. Det drager fordel af omkostningseffektiv jordtilgængelighed og vedvarende energiforsyning. Østromanias gradvise vækst understøtter en landsdækkende infrastruktur balance.

Konkurrence Indsigt:

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Schneider Electric SE

- Vertiv Group Corp.

- Digital Realty

- ABB Ltd.

- IBM Corporation

- Lenovo Group Limited

- ClusterPower

Det rumænske datacenterinfrastrukturmarked er præget af stærk konkurrence blandt globale og regionale operatører. Det afspejler en blanding af hardwareleverandører, colocation-udbydere og teknologiintegratorer, der investerer i skalerbare løsninger. Equinix og Digital Realty udvider hyperscale-kapacitet, mens ClusterPower og NXDATA styrker lokale hosting-netværk. Schneider Electric og Vertiv fører inden for strøm- og kølesystemer med effektive modulære designs. Cisco og Dell driver server- og netværksinnovation gennem automatisering og cloud-integration. Det fortsætter med at udvikle sig, da virksomheder fokuserer på lav-latens infrastruktur, vedvarende energiadoption og edge-implementeringer. Strategiske alliancer og fusioner forbedrer service dybde og former et dynamisk konkurrencepræget landskab fokuseret på effektivitet, bæredygtighed og pålidelighed.

Seneste udviklinger:

- I december 2025 underskrev Inter Computer Romania kontrakter til en værdi af €5 millioner for at modernisere IT-infrastrukturer, integrere hybride cloud-løsninger, uforanderlig lagring, Quantum-Safe kryptografi og AI-klare platforme midt i stigende digital compliance og cybersikkerhedsbehov.

- I juli 2024 underskrev Google og den rumænske regering en hensigtserklæring om at samarbejde om cloud-teknologi, cybersikkerhed og en potentiel investering på $2 milliarder i datacentre for at styrke digital infrastruktur