Resumé:

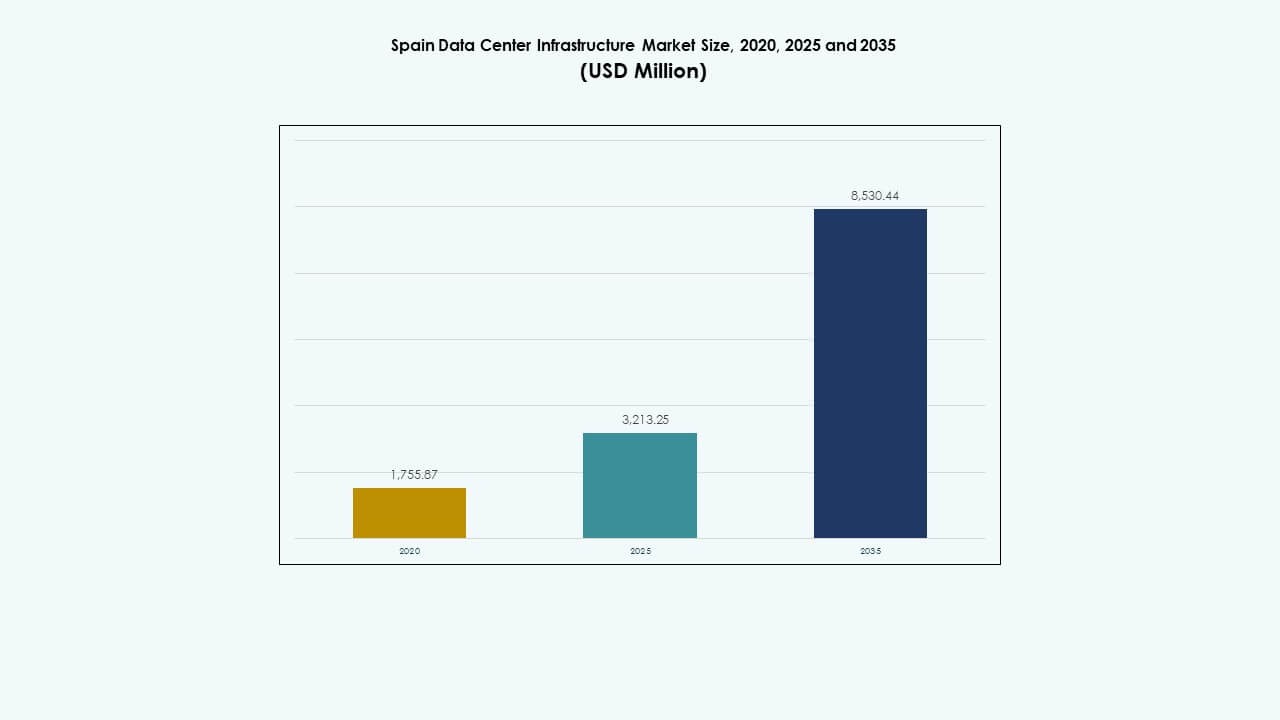

Markedet for datacenterinfrastruktur i Spanien blev vurderet til 1.755,87 millioner USD i 2020, steg til 3.213,25 millioner USD i 2025 og forventes at nå 8.530,44 millioner USD i 2035, med en CAGR på 10,19% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterinfrastruktur i Spanien 2025 |

USD 3.213,25 Millioner |

| Marked for datacenterinfrastruktur i Spanien, CAGR |

10,19% |

| Markedstørrelse for datacenterinfrastruktur i Spanien 2035 |

USD 8.530,44 Millioner |

Den voksende anvendelse af cloud computing, AI og 5G-netværk driver infrastrukturforbedringer og nybyggeri over hele Spanien. Virksomheder prioriterer skalerbare, energieffektive faciliteter til at håndtere større datamængder. Kontinuerlig innovation inden for køling, strøm og automatisering forbedrer effektivitet og oppetid. Markedet for datacenterinfrastruktur i Spanien spiller en strategisk rolle for investorer og operatører, der søger at styrke regional digital konnektivitet og udvide bæredygtige teknologiske økosystemer.

Madrid leder markedet på grund af sin stærke konnektivitet, stabile elnet og strategiske placering for interkontinental dataudveksling. Barcelona og Valencia fremstår som sekundære knudepunkter understøttet af initiativer for vedvarende energi og stigende efterspørgsel efter colocation. Sydlige og nordlige regioner, herunder Andalusien og Baskerlandet, oplever ekspansion på grund af lavere jordomkostninger og tilgængeligheden af grøn strøm. Denne regionale balance understøtter landsdækkende infrastrukturvækst.

Markedsdrivere

Markedsdrivere

Accelererende Digital Transformation og Cloud Migration

Markedet for datacenterinfrastruktur i Spanien vokser hurtigt med stigende digital adoption på tværs af virksomheder. Organisationer udvider cloud-native arbejdsbelastninger og hybride systemer for at opnå hurtigere servicelevering. Store teknologivirksomheder styrker deres tilstedeværelse gennem store hyperscale-udrulninger. Det drager fordel af Spaniens stærke netværksrygrad og stigende efterspørgsel efter lav-latens konnektivitet. Lokale virksomheder omfavner cloud-baserede samarbejds- og automatiseringsværktøjer for at øge produktiviteten. Regeringsprogrammer, der fremmer digital konkurrenceevne, øger yderligere datatrafikvæksten. Telekomoperatører opgraderer infrastruktur for at understøtte næste generations arbejdsbelastninger. Virksomheder adopterer virtualiserede platforme for fleksible operationer. Dette strukturelle digitale skift sikrer Spaniens rolle som et vigtigt europæisk datahub.

- For eksempel investerer Microsoft €6,69 milliarder ($7,16 milliarder) over 10 år i tre hyperscale datacenter-campusser, der strækker sig over 283 hektar i Aragon, inklusive La Muela og Villamayor de Gállego nær Zaragoza, som understøtter dets Spain Central cloud-region lanceret i Madrid i 2024.

Adoption af Avancerede Køle- og Energieffektive Systemer

Bæredygtighed driver store investeringer i Spaniens datacenter-økosystem. Operatører implementerer væskekøling, friluftskøling og vedvarende energisystemer for at reducere CO2-aftrykket. Branchen tilpasser sig EU’s energidirektiver, der fremmer effektivitet og grøn konstruktion. Datacentre implementerer realtidsmonitorering for at kontrollere varmeudledning og energiforbrug. Det understøtter langsigtede driftsbesparelser og forbedrer udstyrets levetid. Energieffektive systemer reducerer power usage effectiveness (PUE) metrics til under 1,4 i topfaciliteter. Integration af smart køling forbedrer temperaturregulering og belastningsstyring. Udbydere kombinerer AI-drevet automatisering til prædiktivt vedligehold. Disse innovationer styrker omkostningseffektivitet og miljømæssig troværdighed.

Stigende Efterspørgsel efter Edge og AI-Drevet Infrastruktur

Den voksende adoption af AI, IoT og 5G-netværk driver udvidelsen af edge-infrastruktur. Det spanske datacenter-infrastrukturmarked drager fordel af øget datagenerering ved distribuerede noder. Virksomheder søger decentraliserede modeller for hurtigere databehandling og minimal latenstid. Edge-datacentre betjener realtidsapplikationer på tværs af logistik, detailhandel og fremstilling. AI-arbejdsbyrder øger efterspørgslen efter højere GPU-tæthed og avancerede rack-designs. Det understøtter integrationen af skalerbare arkitekturer til effektiv behandling af ustruktureret data. Telekomoperatører danner partnerskaber med cloud-udbydere for at implementere mikrodatacentre. Denne strategi forbedrer regional dækning og forretningsagilitet. Spaniens AI- og automatiseringsøkosystem tiltrækker store virksomhedsinvesteringer.

Strategisk Betydning for Investorer og Globale Operatører

Spanien fremstår som en strategisk gateway, der forbinder europæiske, afrikanske og latinamerikanske digitale netværk. Dens geografiske fordel og undersøiske kabeltilslutning tiltrækker hyperscale-investeringer. Det spanske datacenter-infrastrukturmarked forankrer strategiske projekter, der understøtter digital handel og grænseoverskridende dataudveksling. Investorer retter sig mod Madrid og Barcelona for deres etablerede teknologiklynger. Det tilbyder stabile politiske rammer og potentiale for integration af vedvarende energi. Internationale virksomheder ser Spanien som et alternativt knudepunkt til traditionelle vesteuropæiske markeder. Øget udenlandsk direkte investering øger bygge- og ingeniørkontrakter. Lokale infrastrukturudbydere drager fordel af stigende colocation-leasingaktivitet. Denne markedsudvidelse forbedrer Spaniens globale digitale konkurrenceevne.

- For eksempel erhvervede Meta 2 millioner kvadratmeter industrijord i Talavera de la Reina for €20,6 millioner som en del af dets €1 milliard datacenter-campus på 191 hektar, der forbinder til Spaniens undersøiske kabelnetværk som MAREA.

Markeds Tendenser

Markeds Tendenser

Udvidelse af Hyperscale og Modulare Datacenterfaciliteter

Det spanske datacenterinfrastrukturmarked oplever hurtig vækst inden for hyperscale og modulære implementeringsmodeller. Store udbydere som Equinix og Digital Realty udvider faciliteter nær Madrid for cloud-tunge kunder. Modulære systemer leverer hurtigere opsætning og skalerbar ydeevne under stramme tidsplaner. Operatører anvender præfabrikerede komponenter for at opfylde bæredygtigheds- og omkostningsmål. Det forbedrer byggehastigheden og forkorter idriftsættelsescyklusser. Byggepartnere investerer i modulær integration til højkapacitetszoner. Hyperscale-campusser styrker Spaniens datakapacitetslederskab i Sydeuropa. Fleksibel arkitektur understøtter fremtidsklare applikationer og AI-klynger. Denne trend positionerer Spanien blandt Europas hurtigst udviklende dataøkosystemer.

Stigende integration af vedvarende energi i datadrift

Integration af grøn energi omformer driftsdesign på tværs af nye spanske faciliteter. Operatører skifter til sol-, vand- og vindbaserede kilder for renere drift. Det er i overensstemmelse med EU’s Green Deal og nationale dekarboniseringsmål. Aftaler om køb af vedvarende energi sikrer langsigtet omkostningsstabilitet. Køle- og backupsystemer anvender også øko-effektive konfigurationer. Virksomheder måler kulstofudledning gennemsigtigt for at opfylde ESG-forpligtelser. Bæredygtighed driver kundernes præferencer og statslig støtte. Regionale aktører forbedrer brandomdømme ved at opnå næsten nul-emissionsmål. Denne transformation styrker Spaniens lederskab inden for bæredygtig datacenterudvikling.

Implementering af smart automatisering og AI-drevet infrastrukturstyring

Automatisering transformerer datacenterdrift gennem AI-baseret overvågning og prædiktiv analyse. Det spanske datacenterinfrastrukturmarked ser bredere anvendelse af intelligente systemer til arbejdsbyrdeoptimering. Maskinlæringsværktøjer analyserer miljøvariabler for at forbedre oppetid. Operatører reducerer menneskelige fejl og nedetid ved hjælp af smarte kontrolgrænseflader. Det forbedrer driftsmæssig effektivitet ved at muliggøre proaktiv fejldetektion. AI-software justerer kølebelastninger baseret på realtidsdataindsigt. Datadrevet styring understøtter kontinuerlig præstationsforbedring. Smart infrastruktur sikrer konsekvent servicelevering på tværs af kritiske systemer. Denne adoption hæver Spaniens position inden for næste generations dataautomatisering.

Udviklende fokus på cybersikkerhed og digital modstandsdygtighed

Med højere digitalisering bliver cybersikkerhed en topprioritet i design. Datacentre styrker fysiske og digitale forsvarsrammer for at forhindre forstyrrelser. Det spanske datacenterinfrastrukturmarked inkorporerer lagdelt overvågning, kryptering og biometrisk adgangskontrol. Det understøtter overholdelse af EU’s NIS2-direktiv og GDPR-standarder. Sikkerhedsleverandører implementerer realtids trusselsanalyse og adaptive adgangssystemer. Faciliteter inkluderer redundante veje og katastrofeberedskabszoner for at øge modstandsdygtighed. Operatører koordinerer med telenetværk for hurtig detektion af brud. Disse foranstaltninger beskytter missionkritiske data og servicekontinuitet. Stærk cyberhygiejne forbedrer Spaniens infrastrukturpålidelighedsomdømme.

Markedsudfordringer

Markedsudfordringer

Højt energiforbrug og omkostninger ved bæredygtighedsoverholdelse

Den stigende efterspørgsel efter energi udfordrer Spaniens evne til at opretholde effektive operationer. Det spanske marked for datacenterinfrastruktur står over for højere omkostninger på grund af afhængighed af elnettet og overholdelse af bæredygtighed. Strømbegrænsninger begrænser kapacitetsudvidelse i tætte byområder. Operatører skal integrere vedvarende energikilder for at opfylde lovgivningsmæssige standarder. Det øger kapitalinvesteringer og operationel kompleksitet. Kølesystemer kræver avancerede opgraderinger for at opfylde strenge energivurderinger. Kontinuerlig overvågning og certificering tilføjer administrativ byrde. Balancering af bæredygtighed med økonomisk levedygtighed forbliver vanskeligt. Dette pres bremser mindre aktører fra at skalere infrastruktur konkurrencedygtigt.

Manglende Talent og Forsinkelser i Byggeprojekter i Stor Skala

Manglen på kvalificeret arbejdskraft og lange tilladelsescyklusser begrænser projektleveringstidslinjer. Spaniens byggesektor står over for stramme tidsplaner på grund af forsyningskædevolatilitet. Det spanske marked for datacenterinfrastruktur er afhængigt af højt kvalificerede teknikere til elektriske og netværkssystemer. Mangler fører til rekrutteringskonkurrence blandt ingeniørfirmaer. Det driver løninflation og længere idriftsættelsesfaser. Forsinkelser i materialeforsyning fra globale leverandører forværrer byggeomkostningerne. Komplekse regler for jordanskaffelse forsinker hyperscale-investeringer i større byer. At sikre en konstant tilgængelig arbejdsstyrke bliver afgørende for langsigtet skalerbarhed. Dette problem tester investorernes tillid og markedets momentum.

Markedsmuligheder

Voksende Rolle for AI, 5G og Edge Data Infrastruktur

Hurtig adoption af AI, maskinlæring og 5G skaber nye muligheder i hele Spanien. Det spanske marked for datacenterinfrastruktur understøtter lav-latens behandling gennem distribuerede edge-sites. Virksomheder søger intelligent infrastruktur for at forbedre analyser og automatisering. Telekomoperatører udvider faciliteter med lille fodaftryk til realtidsarbejdsbelastninger. Det forbedrer konnektivitet og understøtter tjenester med høj båndbredde. Efterspørgslen efter lokaliserede datacentre vokser i logistik-, sundheds- og detailsektorerne. Denne udvikling tilbyder stærke vækstudsigter for udviklere og investorer.

Stigende Offentlige og Private Investeringer i Grøn Infrastruktur

Spaniens energiovergangsprogrammer tiltrækker finansiering til vedvarende energidrevne datacentre. Nationale og EU-initiativer understøtter kulstofneutrale operationer og modernisering af elnettet. Det spanske marked for datacenterinfrastruktur drager fordel af skatteincitamenter og grønne finansieringsmuligheder. Operatører implementerer fotovoltaiske og hybride køleløsninger for at opfylde nul-emissionsmål. Det øger investorernes tillid og bæredygtighedsledelse. Markedets stærke politiske støtte opmuntrer til langsigtet ekspansion. Disse initiativer gør Spanien til en regional benchmark for øko-effektive infrastrukturprojekter.

Markedssegmentering

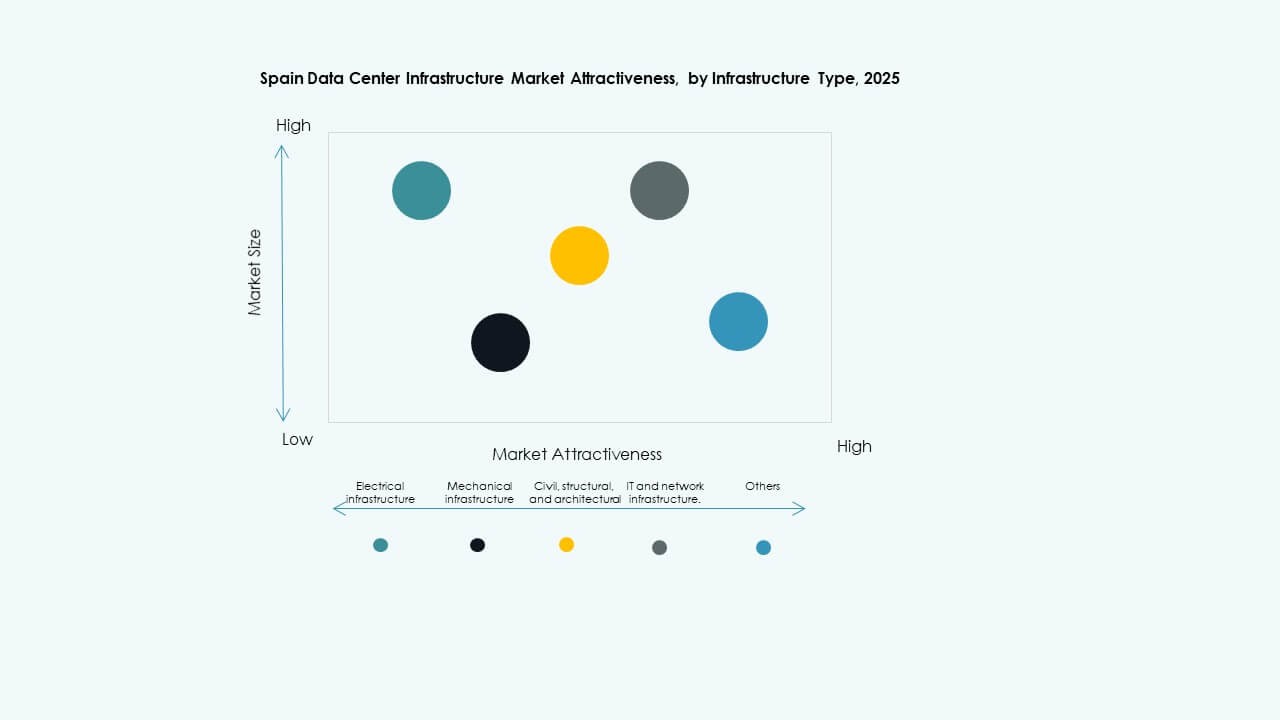

Efter Infrastrukturtype

Elektrisk infrastruktur leder det spanske marked for datacenterinfrastruktur med stærk dominans i den samlede omkostningsandel. Pålidelige strømsystemer danner grundlaget for kontinuerlige operationer. Efterspørgslen vokser efter højkapacitets UPS og redundante netforbindelser, der understøtter oppetidsgarantier. Mekaniske og IT-infrastruktursegmenter følger tæt, drevet af avanceret køling og serverdensitet. Civile og strukturelle arbejder udvides på grund af øget hyperscale-campusbyggeri. Investering i modulære systemer fortsætter med at vinde indpas for hurtigere implementering og skalerbarhed.

Efter Elektrisk Infrastruktur

Segmentet for uafbrudt strømforsyning (UPS) har en stor andel på grund af dens kritiske rolle i at sikre modstandsdygtighed. Det spanske datacenterinfrastrukturmarked lægger vægt på høj-effektive UPS-systemer med lithium-ion backup. Energilagringssystemer (BESS) fremstår som en sekundær kraftkilde til netstøtte og vedvarende balance. PDU’er og overførselsswitche vokser, da automatisering forbedrer belastningsfordelingen. Integration af forsyningstjenester forbedrer strømstabiliteten. Operatører foretrækker modulære koblingsenheder til kompakte opsætninger. Bæredygtighed driver innovation inden for miljøeffektiv elektrisk hardware.

Efter Mekanisk Infrastruktur

Køleenheder og kølere dominerer den mekaniske del på grund af Spaniens varme klima. Det spanske datacenterinfrastrukturmarked anvender luft- og vandkølede kølesystemer til effektiv termisk kontrol. Indeslutning og friluftsløsninger forbedrer PUE-vurderinger. Energisparende pumper og rørledninger optimerer vandstyring. Avanceret luftstrømsindeslutning sikrer balanceret temperaturfordeling på tværs af racks. AI-styrede systemer overvåger varmebelastninger i realtid. Operatører prioriterer hybride løsninger, der kombinerer væske- og luftsystemer. Bæredygtig køling forbliver central for operationel optimering.

Efter Civil / Strukturel & Arkitektonisk

Overbygning og modulære byggesystemer leder Spaniens byggekategori. Det spanske datacenterinfrastrukturmarked investerer i præfabrikerede rammer og højstyrkebeton for holdbarhed. Hævede gulve og isolerede tage forbedrer køleeffektiviteten. Omkostninger til byggepladsforberedelse falder med modulær samling. Stålbeklædte konvolutter forbedrer varmeisolering og reducerer strømforbrug. Byfaciliteter udnytter vertikal konstruktion for arealeffektivitet. Segmentet drager fordel af stigende retrofit- og byfornyelsesprojekter.

Efter IT & Netværksinfrastruktur

Servere og lagringsudstyr dominerer dette segment på grund af stigende cloud- og AI-applikationer. Det spanske datacenterinfrastrukturmarked kræver høj-densitets racks til at understøtte GPU-drevet beregning. Opgraderinger af netværksudstyr sikrer hurtigere sammenkobling. Optisk fiberkabler forbedrer signalintegritet. Avancerede racksystemer forbedrer luftstrøm og kabelstyring. Integration af lagringsklynger understøtter dataintensiv analyse. Skalerbarhed og energieffektivitet forbliver designprioriteter.

Efter Datacentertype

Hyperscale datacentre leder landskabet på grund af cloud-udbyderes store udrulninger. Det spanske datacenterinfrastrukturmarked udvider sig gennem colocation og edge-faciliteter, der understøtter virksomheder. Virksomhedsdatasentre bevarer relevans for lokaliserede arbejdsbelastninger. Edge-centre vinder frem nær telekomhubber for latensfølsomme opgaver. Udviklere udforsker hybride modeller, der kombinerer hyperscale og modulære designs. Disse konfigurationer forbedrer regional dækning og smidighed.

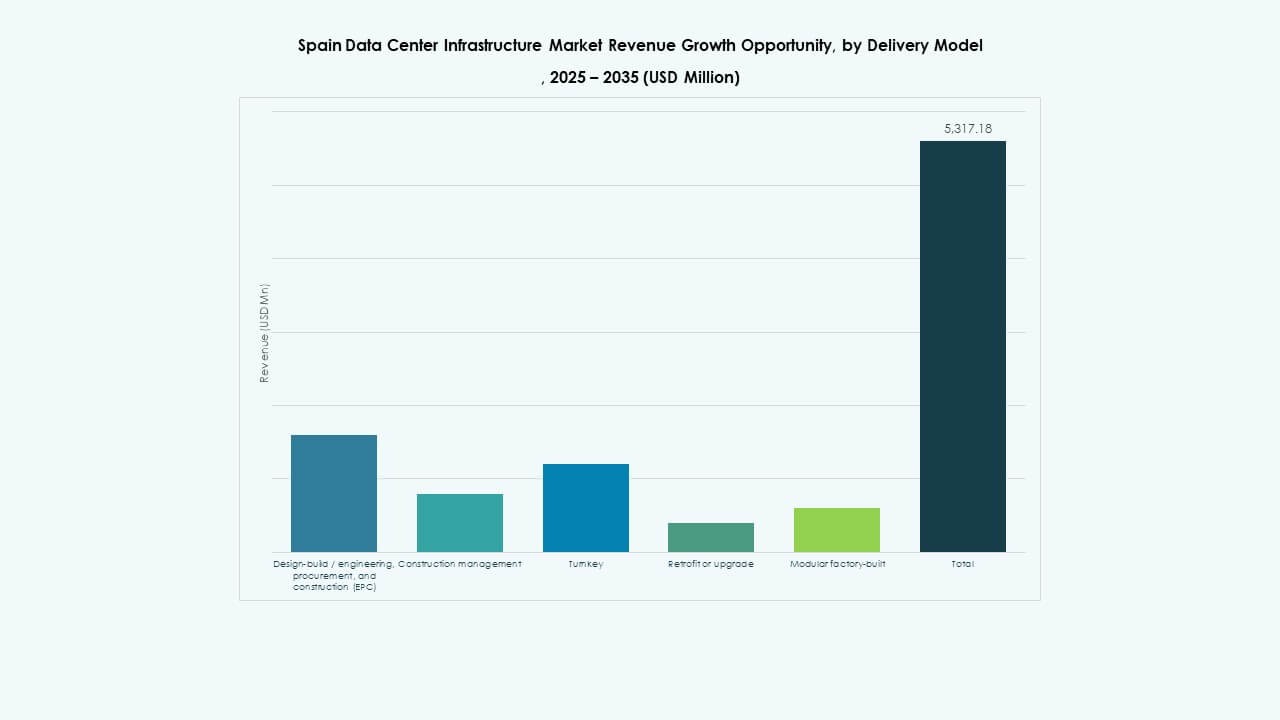

Efter Leveringsmodel

Design-Build/EPC-modeller dominerer, da investorer foretrækker integreret konstruktion for hurtigere færdiggørelse. Det spanske datacenterinfrastrukturmarked er afhængig af nøglefærdige projekter for ensartet kvalitet. Retrofit- og modulære fabrikbyggede modeller vinder andel på grund af hastighed og fleksibilitet. Byggeledelseskontrakter tjener komplekse multi-lejer projekter. EPC-leverandører bruger digitale tvillinger til planlægning og risikokontrol. Denne struktur sikrer forudsigelige omkostnings- og ydelsesmålinger.

Efter Tier Type

Tier 3-faciliteter dominerer med afbalanceret redundans og omkostningseffektivitet. Det spanske datacenterinfrastrukturmarked registrerer stigende Tier 4-udvikling for missionkritiske arbejdsbelastninger. Tier 2 og Tier 1-centre betjener mindre virksomheder og edge-miljøer. Tier 4-vækst afspejler højere standarder for virksomheders modstandsdygtighed. Operatører sigter mod at opnå 99,999% oppetidscertificeringer. Overholdelse af globale standarder styrker Spaniens ry for pålidelighed.

Regionale Indsigter

Regionale Indsigter

Centralspanien: Madrid som den Centrale Vækstmotor (40% Andel)

Madrid forbliver den førende region for investering i datacenterinfrastruktur. Det spanske datacenterinfrastrukturmarked registrerer over 40% andel koncentreret omkring Madrids teknologikorridor. Dets stærke netværk, fiberforbindelse og nærhed til regeringskontorer tiltrækker globale operatører. Hyperscale-projekter klynger sig i Alcobendas og Getafe-zonerne. Cloud- og telekommunikationsudbydere drager fordel af strategiske centrale beliggenhedsfordele. Høj investeringsindstrømning fortsætter med at drive jordopkøb og udvidelsesplanlægning. Madrid styrker sin rolle som Spaniens digitale gateway.

- For eksempel udvikler Digital Realty sit femte datacenter, MAD5, i MadBit-teknologidistriktet med en kapacitet på 20-24 MW via en investering på €300 millioner.

Østlige og Nordøstlige Spanien: Barcelona og Valencia (35% Andel)

Catalonien og Valencia-regionerne opstår som sekundære vækstcentre. Det spanske datacenterinfrastrukturmarked drager fordel af havneforbindelser og dataudveksling på tværs af Middelhavet. Barcelona understøtter stærk colocation-efterspørgsel fra virksomhedskunder. Valencia vokser gennem vedvarende energiprojekter, der udnytter sol- og offshore-vindkilder. Regionens logistik-infrastruktur muliggør effektiv transport af udstyr. Datatrafik mellem Frankrig og Spanien flyder gennem disse knudepunkter og styrker grænseoverskridende integration. Industriparker fremmer partnerskaber for datainnovation.

Sydlige og Nordlige Spanien: Andalusien og Baskerlandet (25% Andel)

Fremvoksende regioner som Andalusien og Baskerlandet oplever stabil adoption. Det spanske datacenterinfrastrukturmarked udvider sig her på grund af tilgængeligheden af jord og vedvarende energi. Malaga og Bilbao tiltrækker mellemstore datafaciliteter, der betjener lokale virksomheder. Regeringsstøttede digitaliseringsprogrammer understøtter nybyggeri. Colocation-operatører udforsker landlige og kystnære områder for edge-implementeringer. Disse regioner udnytter lavere driftsomkostninger og grønne energitilskud. Deres voksende relevans diversificerer Spaniens samlede infrastrukturekosystem.

- For eksempel sigter Iberdrola og Echelons joint venture mod over €2 milliarder til datacentre som Madrid Sur campus (144 MW kapacitet, 160.000 m², 230 MW nettilslutning, 1 TWh årlig vedvarende energi, solcelleanlæg på stedet).

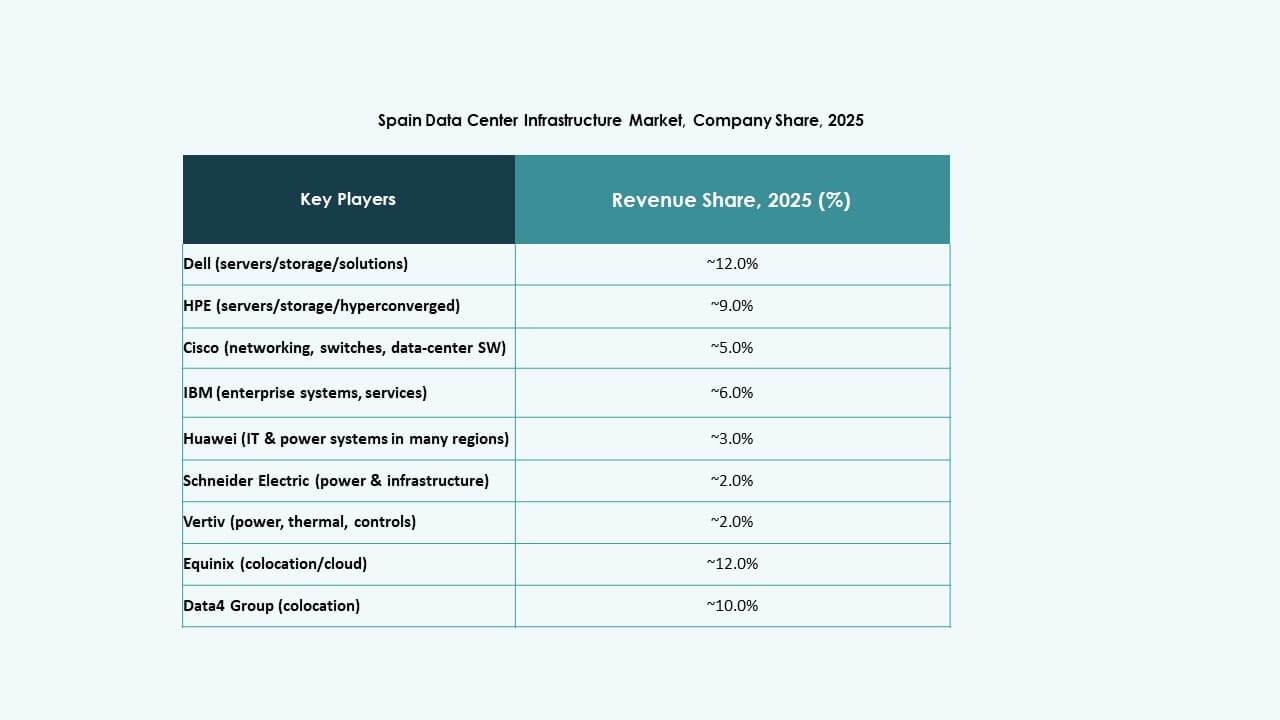

Konkurrenceindsigter:

- Equinix, Inc.

- Digital Realty

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- Fujitsu

- Lenovo

Det spanske marked for datacenterinfrastruktur står over for konkurrence fra globale infrastruktur- og serviceudbydere, der kombinerer strøm-, køle- og IT-hardwarekapaciteter. Equinix og Digital Realty dominerer colocation- og hyperscale-segmenterne ved at udnytte store facilitet-netværk og interconnection-tjenester, hvilket gør dem til foretrukne valg for virksomheder, der har brug for skalerbar kapacitet. Schneider Electric, ABB og Vertiv fører inden for elektrisk og mekanisk infrastruktur og leverer UPS, energistyring og køleløsninger, der opfylder strenge krav til oppetid og effektivitet. Dell, Huawei, Cisco, Fujitsu og Lenovo leverer server-, netværks- og lagerhardware — hvilket muliggør komplette turnkey-datacenterbyggerier. Virksomheder og investorer foretrækker leverandører med integrerede tilbud af facilitetinfrastruktur og IT-stak. Denne multilagskonkurrence driver innovation og holder priser og servicekvalitet konkurrencedygtige.

Seneste udviklinger:

- I november 2025 lancerede ACS og BlackRock et €2 milliarder joint venture for at udvikle datacenterinfrastruktur i Spanien med fokus på at bygge storskala faciliteter, der understøtter regionens voksende digitale behov. Dette partnerskab forventes at forbedre Spaniens datacenterkapacitet og investeringslandskab betydeligt.

- I september 2025 annoncerede EdgeMode Inc. erhvervelsen af en portefølje af hyperscale datacenterudviklingsaktiver i Spanien gennem et joint venture med Blackberry AIF. Denne erhvervelse positionerer EdgeMode som en førende udvikler af vedvarende energidrevne hyperscale datacentre i Europa med en kapacitet på 1,5 GW til bæredygtig AI-infrastruktur.

- I juli 2025 dannede Iberdrola og Echelon Data Centres et strategisk joint venture for at udvikle og drive datacentre i Spanien. Iberdrola ejer en andel på 20% og leverer jord forbundet til elnettet samt leverer elektricitet 24/7 til centrene, mens Echelon håndterer tilladelser, design, markedsføring og drift.