Ledelsesresumé:

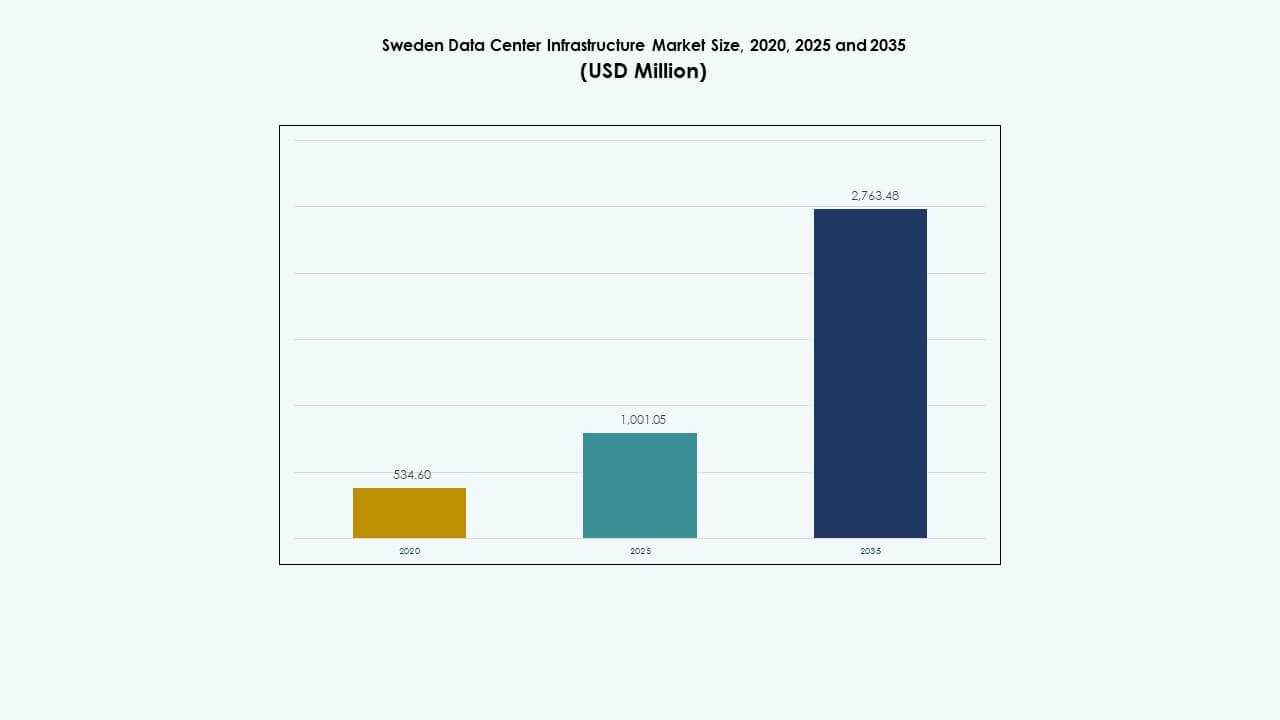

Markedets størrelse for datacenterinfrastruktur i Sverige blev vurderet til USD 534,60 millioner i 2020, nåede USD 1.001,05 millioner i 2025, og forventes at nå USD 2.763,48 millioner i 2035, med en årlig vækstrate (CAGR) på 10,62% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Datacenterinfrastruktur i Sverige 2025 |

USD 1.001,05 Millioner |

| Markedets CAGR for Datacenterinfrastruktur i Sverige |

10,62% |

| Markedets Størrelse for Datacenterinfrastruktur i Sverige 2035 |

USD 2.763,48 Millioner |

Stærk adoption af AI-arbejdsbelastninger, edge computing og datacentre drevet af vedvarende energi driver markedets momentum. Virksomheder investerer i energieffektive designs og modulære arkitekturer for at reducere driftsomkostningerne. Regeringsstøtte til bæredygtig infrastruktur og grænseoverskridende konnektivitet forbedrer Sveriges globale konkurrenceevne inden for datacentre. Dets pålidelighed, politiske stabilitet og innovationsvenlige økosystem gør det til en strategisk investeringsdestination for internationale hyperscalers.

Syd- og Centraleuropa fører an med tæt konnektivitet, avancerede elnet og nærhed til store virksomheder. Nordlige Sverige vokser hurtigt på grund af rigelig vandkraft, lave temperaturer og tilgængelighed af store jordarealer til grønne datacentre. Vestlige og østlige Sverige viser moderat vækst, drevet af stigende edge-udrulninger og voksende regional efterspørgsel efter cloud-løsninger.

Markedsdrivere

Markedsdrivere

Stigende Integration af Vedvarende Energi og Bæredygtige Datacenterdesigns

Markedet for datacenterinfrastruktur i Sverige vokser gennem stærke bæredygtighedsmandater og integration af grøn energi. Operatører stoler på vand-, vind- og biomasseenergi for at reducere CO2-udledninger. Det kolde nordiske klima understøtter naturlige kølesystemer, der reducerer energiforbruget. Store aktører investerer i væskekøling og varmegenvindingsteknologier. Disse bestræbelser er i overensstemmelse med Sveriges mål om nul-emissioner. Bæredygtigt design reducerer driftsomkostningerne, mens det tiltrækker ESG-fokuserede investorer. Datacenterudviklere opnår politiske incitamenter til projekter baseret på vedvarende energi. Regeringens netpålidelighed øger investorernes tillid og langsigtet energisikkerhed.

- For eksempel lancerede Google sin Europa-nord2 cloud-region uden for Stockholm i marts 2025, støttet af langsigtede vindenergikontrakter, der overstiger 700 MW kapacitet. EcoDataCenter i Falun integrerer vedvarende energi med varmegenvinding for at levere fjernvarme til lokal pilleproduktion og opnår klimapositive operationer.

Udvidelse af Behov for Cloud Computing, AI og IoT Infrastruktur

Hurtig adoption af cloud computing og AI-arbejdsbelastninger driver infrastrukturforbedringer i hele Sverige. Virksomheder søger skalerbare, høj-densitets datacentre til at understøtte automatisering og analyse. Stigningen i tilsluttede enheder øger behovet for lagerplads og lav-latens netværk. Globale udbydere som AWS og Microsoft udvider lokale cloud-zoner for at opfylde overholdelseskrav. Det understøtter digital transformation på tværs af industrier som sundhed og finans. Virksomheder er afhængige af avanceret infrastruktur til AI-drevne beslutningssystemer. Disse tendenser øger investeringsstrømme og innovation. Kravet om hurtigere dataudveksling styrker Sveriges position som et nordisk teknologiknudepunkt.

Regeringspolitikker der Fremmer Digital Transformation og Forbindelse

Nationale digitaliseringsstrategier fremmer omfattende investeringer i forbindelse og IT-systemer. Regeringen støtter datadrevne industrier gennem skatteincitamenter og forenklet licensgivning. Fiberoptiske netværk og 5G-udrulning styrker Sveriges datacenterøkosystem. Lokale myndigheder fremmer bæredygtige udbygninger med støtte til arealplanlægning og partnerskaber for vedvarende energi. Virksomheder udnytter disse rammer til at fremskynde modernisering og cloud-adoption. Det understøtter nye edge- og colocation-facilitetsudviklinger. Forbedret båndbredde og grænseoverskridende forbindelse tiltrækker hyperscale og virksomhedslejere. Regulatorisk klarhed fremmer tillid blandt internationale investorer og cloud-operatører.

Innovation i Energieffektivitet og Smarte Køleteknologier

Kontinuerlig innovation inden for energi- og køleeffektivitet former infrastrukturens konkurrenceevne. Operatører bruger AI-baserede energioptimeringssystemer til at balancere arbejdsbelastningseffektivitet. Avancerede modulære designs forbedrer skalerbarhed og installationstid. Hybridsystemer, der kombinerer luft- og væskekøling, forbedrer pålidelighed og effektivitet i energiforbrug (PUE). Det svenske datacenterinfrastrukturmarked drager fordel af sådan teknologisk effektivitet. Vedvarende drevne batterisystemer sikrer backup-pålidelighed. Digitale tvillinger og automatisering forbedrer asset-overvågning og livscyklusstyring. Disse innovationer sikrer konstant oppetid og bæredygtig ekspansion.

- For eksempel driver EcoDataCenter en stor datacentercampus i Borlänge, designet med modulær arkitektur og drevet udelukkende af vedvarende energi. Virksomheden fokuserer på lav-kulstofdrift og samarbejder med RISE for at fremme væskekøling og AI-baserede energioptimeringsteknologier til bæredygtig ydelsesvalidering.

Markedstendenser

Voksende Udrulning af Modulare og Præfabrikerede Datacenterløsninger

Branchen bevæger sig mod modulær konstruktion for at imødekomme tidsfølsomme implementeringsbehov. Præfabrikerede systemer muliggør hurtigere levering med reduceret arbejdskraft på stedet. Fleksibel skalerbarhed gør dem velegnede til virksomhedsmiljøer og edge-miljøer. Det svenske datacenterinfrastrukturmarked udnytter disse systemer til landlige og urbane opsætninger. Energieffektive præfabrikerede moduler reducerer spild under samling. Byggevirksomheder adopterer design-build og EPC-modeller for præcisionskontrol. Modulsystemer reducerer kapitalrisici for operatører, der træder ind i nye regioner. Adoptionsraterne stiger på grund af ensartet kvalitet og hurtig udførelse.

Adoption af AI, Automatisering og Digital Twin Teknologi til Facilitetshåndtering

Kunstig intelligens og automatiseringsværktøjer driver nu effektiv datacenterstyring. Forudsigelig vedligeholdelse gennem sensorer minimerer nedetid og resourcetab. Operatører anvender digitale tvillinger til at overvåge luftstrøm, termiske belastninger og energiforbrug. AI forbedrer sikkerhedssystemer og dynamisk arbejdsbelastningsallokering. Det hjælper med automatisk at balancere strøm- og køleoperationer. Det svenske datacenterinfrastrukturmarked anvender disse værktøjer for at forbedre oppetid og pålidelighed. Automatisering reducerer manuel indgriben i komplekse datacentermiljøer. Effektivitetsforbedringer sænker direkte driftsudgifter på tværs af store campusser.

Øgede investeringer i Edge-datacentre til lav-latens applikationer

Stigningen i IoT og realtidsservices opmuntrer til udvidelse af edge-faciliteter. Virksomheder kræver lokal processorkraft for at minimere latens i kritiske arbejdsbelastninger. Edge-infrastruktur understøtter smarte byrammer, telemedicin og autonom transport. Telekomfirmaer samarbejder med cloud-udbydere for at implementere mikrodatahubs. Det styrker serviceområdet i fjerntliggende områder. Det svenske datacenterinfrastrukturmarked oplever stigende installationer nær bycentre. Edge-modeller supplerer hyperscale-faciliteter ved at aflaste regional trafik. Efterspørgslen efter 5G-forbundne edge-centre fortsætter med at accelerere infrastrukturdiversificeringen.

Fokus på varmegenbrug og energigenvindingssystemer i kolde klimaer

Operatører i Sverige integrerer fjernvarmesystemer i datacentre. Disse systemer omdirigerer spildvarme til bolig- og industrinetværk. Energigenbrug forbedrer bæredygtighedsvurderinger og tiltrækker virksomhedskunder med grønne mål. Kommunale partnerskaber strømliner forbindelsesrammer for varmedelingsinfrastruktur. Det svenske datacenterinfrastrukturmarked ser voksende varmegenbrugsprojekter i Stockholm og Luleå. Disse modeller reducerer kulstofudledning og maksimerer den samlede energieffektivitet. Operatører opnår anerkendelse for at støtte cirkulære økonomimodeller. Bæredygtigt design bliver en differentierende faktor i konkurrencepræget udbud.

Markedsudfordringer

Stigende energipriser og begrænsninger i strømtilgængelighed

Det svenske datacenterinfrastrukturmarked står over for begrænsninger fra svingende energipriser. Selvom vedvarende ressourcer er rigelige, påvirker sæsonmæssige variationer elforsyningen. Operatører skal planlægge for netstabilitet midt i højkapacitetsudvidelse. Strømkrævende AI- og HPC-arbejdsbelastninger øger efterspørgslen på lokale forsyningsselskaber. Høje energipriser presser rentabiliteten for colocation- og hyperscale-udbydere. Begrænset tilgængelighed af transformerstationer nær industriområder forsinker projektgodkendelser. Udviklere investerer i energilagring og netoptimering for at mindske risici. Balancering af bæredygtighed og kapacitet forbliver en central industriudfordring.

Forsinkelser i forsyningskæden og reguleringskompleksitet i infrastrukturprojekter

Datacenterudviklere støder på forsyningsforsinkelser i udstyrsindkøb. Importafhængighed for kritisk hardware forlænger projekttidslinjer. Miljøvurderingsprocesser og arealanvendelsesgodkendelser forsinker byggecyklusser. Det svenske datacenterinfrastrukturmarked kæmper med komplekse tilladelser til store byggerier. Mangel på kvalificeret arbejdskraft inden for mekaniske og elektriske fag øger projektomkostningerne. Logistiske udfordringer påvirker transporten af tunge køle- og strømforsyningsenheder til fjerntliggende områder. Virksomheder håndterer disse udfordringer gennem lokal sourcing og avanceret planlægning. Reguleringsreformer kunne strømlinet implementeringen af fremtidige faciliteter.

Markedsmuligheder

Stigende udenlandske direkte investeringer og udvidelse af hyperscale-campusser

Udenlandske investorer retter sig mod Sverige for dets bæredygtige energiramme og pålidelige net. Globale hyperscalers udvider regionale campusser for at imødekomme Europas cloud-efterspørgsel. Det svenske marked for datacenterinfrastruktur drager fordel af internationale partnerskaber og kapitalindstrømninger. Stærk politisk stabilitet tiltrækker langsigtede infrastrukturforpligtelser. Voksende digitalisering i virksomheder åbner muligheder for managed hosting og colocation-tjenester. Nye regioner nær Stockholm og Malmö tiltrækker nye udviklinger. Efterspørgslen efter multi-megawatt-campusser fortsætter med at stige i hele Norden.

Fremkomsten af grønne datacenter-certificeringer og avancerede køleløsninger

Nye bæredygtighedsstandarder skaber muligheder for avancerede grøn-certificerede faciliteter. Operatører bruger AI-styrede køle- og væskeimmersionssystemer til at reducere PUE-forhold. Det svenske marked for datacenterinfrastruktur drager fordel af miljøcertificeringer, der appellerer til globale kunder. Producenter designer energibesparende hardware til lokal klimaadaptation. Integration af fjernvarme øger yderligere facilitetens værdi. Investorer foretrækker udviklere, der opfylder ISO 14001 og EN 50600 standarder. Denne ændring styrker Sveriges lederskab inden for klimavenlig digital infrastruktur.

Markedssegmentering

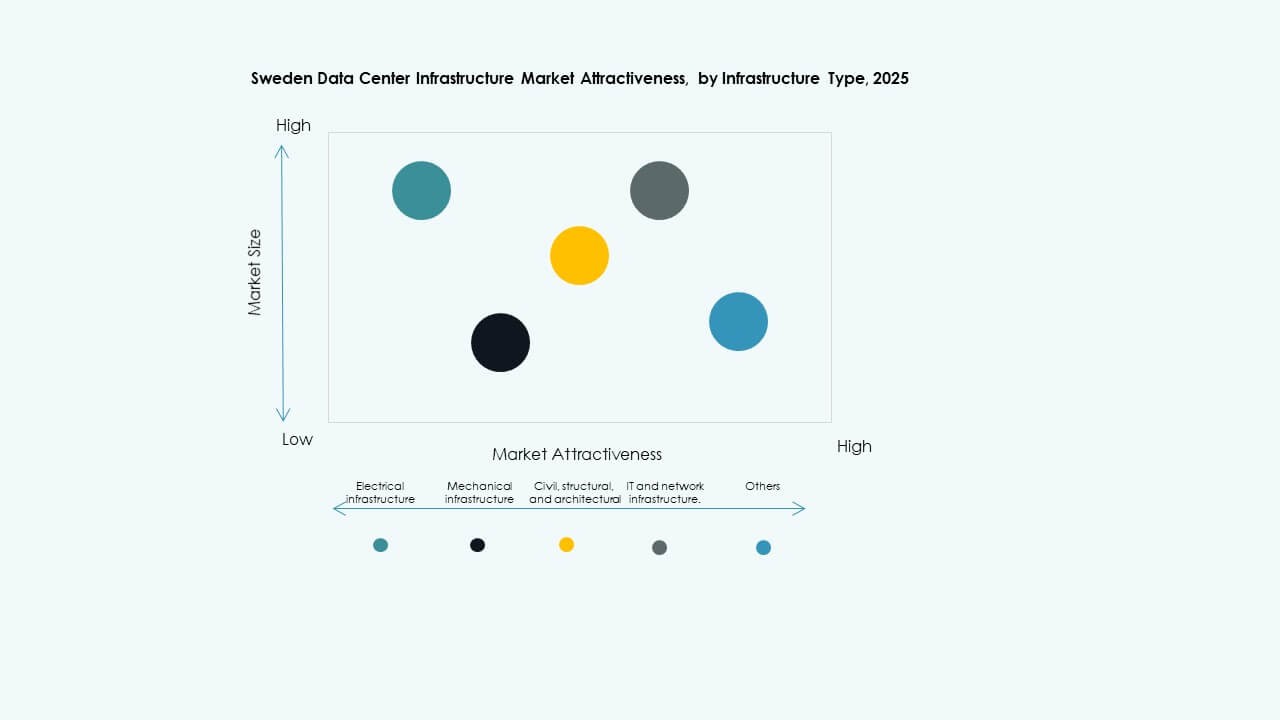

Efter infrastrukturtype

Elektrisk infrastruktur dominerer på grund af stærkt fokus på energipålidelighed og redundans. Operatører implementerer avancerede netforbindelser og UPS-systemer for 24/7 kontinuitet. Mekaniske systemer får betydning i kolde-regioners datacentre med fokus på effektiv køling. IT- og netværksinfrastruktur udvikler sig med AI-klare servere og højhastighedsforbindelser. Civile og strukturelle rammer understøtter modulær skalerbarhed. Det svenske marked for datacenterinfrastruktur viser afbalanceret vækst på tværs af alle typer, selvom strømsystemer har den største andel.

Efter elektrisk infrastruktur

Uafbrydelige strømsystemer (UPS) udgør rygraden i missionkritiske operationer. Batteri-energilagringssystemer (BESS) vokser med integration af vedvarende energi. PDU’er og koblingsudstyr forbedrer distributionssikkerhed og belastningsstyring. Forsyningsnetforbindelser sikrer bæredygtig ydeevne under spidsbelastninger. Det svenske marked for datacenterinfrastruktur bevæger sig mod hybride strømtopologier. Fremvoksende AI-baseret overvågning forbedrer energieffektiviteten. Elektrisk pålidelighed forbliver det vigtigste købskriterium for store operatører.

Efter mekanisk infrastruktur

Køleinfrastruktur ser store innovationer på tværs af Sveriges datacentre. Luftkølede chillere og CRAC/CRAH-enheder dominerer på grund af det gunstige nordiske klima. Indeslutningssystemer forbedrer temperaturkontrol og reducerer strømforbrug. Pumper og rør muliggør effektiv væskekøling i høj-densitetsmiljøer. Det svenske marked for datacenterinfrastruktur lægger vægt på lav-PUE mekaniske løsninger. AI-baserede køleledelsesværktøjer vinder indpas. Pålidelighed og modulær skalerbarhed forbliver designprioriteter.

Efter civil / strukturel & arkitektonisk

Strukturelle systemer anvender præfabrikerede moduler og bæredygtige materialer. Hævede gulve forbedrer luftstrømmen, mens avanceret isolering understøtter termisk stabilitet. Moderne bygninger integrerer ståloverbygninger og kompositkapsler for holdbarhed. Det svenske datacenterinfrastrukturmarked fokuserer på modulær konstruktion for hastighed og fleksibilitet. Designoptimering forbedrer seismisk sikkerhed og energiydelse. Bæredygtig arkitektur styrker Sveriges ambitioner om kulstofneutralitet.

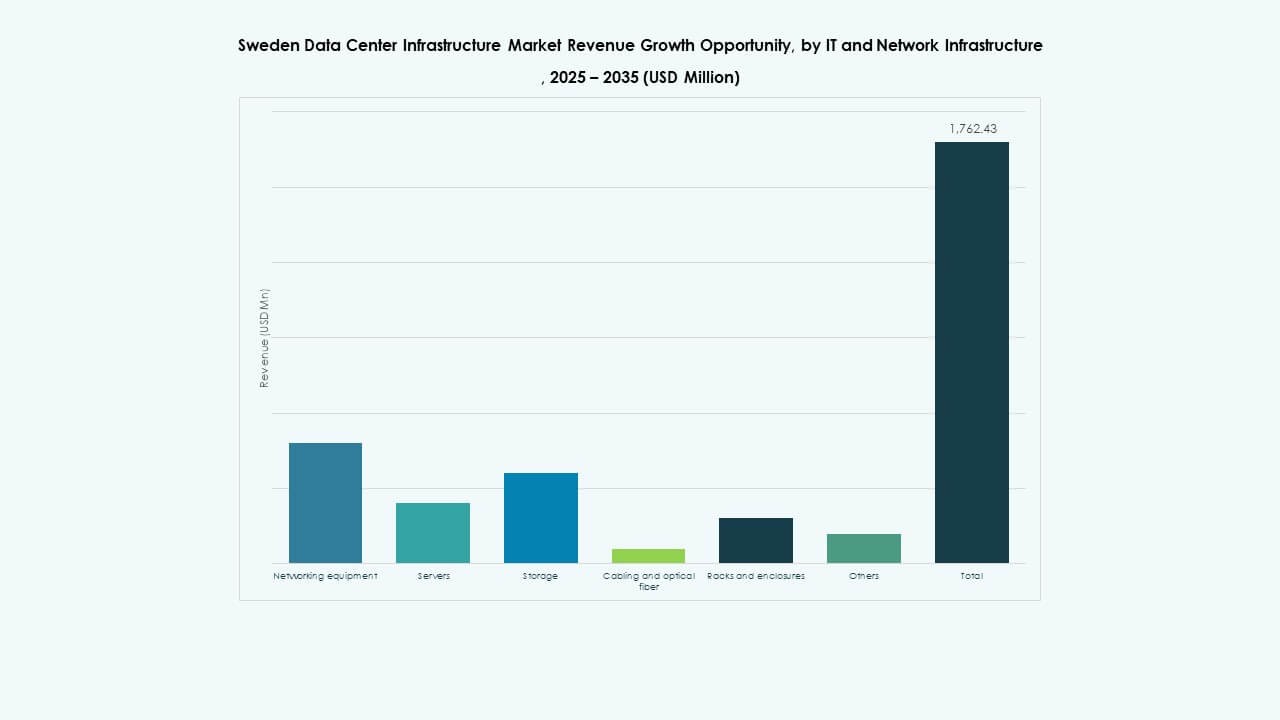

Af IT & Netværksinfrastruktur

Servere, lagring og højhastighedsnetværksudstyr udgør IT-rygraden. Efterspørgslen stiger efter fiberkabler og skalerbare rackkabinetter. AI-arbejdsbelastninger driver stærkere investeringer i GPU-baserede computerklynger. Det svenske datacenterinfrastrukturmarked integrerer automatiseret netværksstyring for effektivitet. Moderne hardware understøtter applikationer med lav latenstid. Cloud-forbindelser forbinder nationale og regionale faciliteter problemfrit. IT-infrastruktur forbliver innovationscentret i økosystemet.

Af Datacenter Type

Hyperscale-datacentre har den største markedsandel med hurtig cloud-udvidelse. Colocation-faciliteter betjener SMV’er, der søger omkostningseffektiv skalerbarhed. Virksomhed- og edge-centre opstår for at understøtte regionale arbejdsbelastninger. Det svenske datacenterinfrastrukturmarked udvikler sig med hybride opsætninger, der forbinder cloud- og edge-noder. Hyperscale-vækst er i overensstemmelse med nærhed til vedvarende energi. Kompakte modulære konstruktioner imødekommer lokaliserede applikationer.

Af Leveringsmodel

Design-build og EPC-modeller dominerer på grund af forudsigelige omkostninger og hurtigere udførelse. Modulære fabriksbyggede løsninger vinder indpas til små installationer. Turnkey-konstruktion appellerer til hyperscalers, der kræver komplet projektintegration. Retrofit- og opgraderingsprojekter øges for at modernisere ældre aktiver. Det svenske datacenterinfrastrukturmarked udnytter hybride leveringsrammer for fleksibilitet. Strømlinet byggeledelse sikrer skalerbarhed og overholdelse.

Af Tier Type

Tier 3-datacentre dominerer på grund af høj oppetid og redundans. Tier 4-faciliteter tiltrækker kritiske industrier som finans og regering. Tier 1 og Tier 2-centre fortsætter med at understøtte små virksomheders behov. Det svenske datacenterinfrastrukturmarked trender mod højere-tier adoption. Pålidelighed og certificeringsstandarder forbliver vigtige beslutningsfaktorer. Vækst i Tier 3+ designs er i overensstemmelse med stigende efterspørgsel efter sikker colocation.

Regionale Indsigter

Syd- og Centralsverige – Ledende Knudepunkter for Hyperscale Udvidelse (Markedsandel: ~52%)

Syd- og centralregionerne, inklusive Stockholm, dominerer på grund af overlegen konnektivitet og energitilgængelighed. Store hyperscale-campusser klynger sig nær netstationer og fiberkorridorer. Det svenske datacenterinfrastrukturmarked trives i denne zone på grund af rigelig vedvarende integration. Stockholm fungerer som den nationale digitale rygrad. Regionen drager fordel af strategiske logistik- og kølefordele. Kontinuerlig regeringsstøtte styrker infrastrukturskalerbarhed.

Nordsverige – Fremvoksende Grøn Energi Datacenterkorridor (Markedsandel: ~32%)

Nordlige områder, herunder Luleå og Boden, fører an inden for datacentre drevet af vedvarende energi. Rigelig vandkraft og koldt klima forbedrer energieffektiviteten. Det svenske marked for datacenterinfrastruktur vokser gennem grønne initiativer støttet af EU-finansiering. Regionen tiltrækker internationale operatører, der bygger bæredygtige campusser. Lave energiomkostninger og adgang til arktisk køling styrker dens tiltrækningskraft. Investeringer i højspændingsnet udvider fremtidig kapacitet langs denne korridor.

- For eksempel leverer atNorth’s datacenter i Boden en PUE på 1,07 ved brug af 100% vedvarende vandkraft og gratis arktisk luftkøling. Det svenske marked for datacenterinfrastruktur vokser gennem grønne initiativer støttet af EU-finansiering og stærke bæredygtighedspolitikker.

Vestlige og Østlige Sverige – Sekundære Vækstklustre (Markedsandel: ~16%)

Vestlige og østlige underregioner oplever stigende colocation og edge-udrulninger. Göteborg og Uppsala tiltrækker regionale virksomheder, der udvider digitale operationer. Det svenske marked for datacenterinfrastruktur ser små til mellemstore projekter her. Forbedrede fiberforbindelser forbinder disse byer med nationale knudepunkter. Nye aktører adopterer modulære centre til at betjene niche-sektorer. Fortsat urbanisering og digital adoption opretholder stabil vækst på tværs af disse zoner.

- For eksempel inkluderer Microsofts Gävle-campus nær Uppsala faciliteter som GVX01, GVX02 og GVX21, designet til at understøtte regional edge computing gennem integreret strøm- og forbindelsesinfrastruktur.

Konkurrence Indsigter:

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Dell, Inc.

- Cisco Systems, Inc.

- Equinix, Inc.

- Digital Realty Trust, Inc.

- Huawei Technologies Co., Ltd.

- Fujitsu

- Eaton Corporation plc

Det konkurrenceprægede landskab i det svenske marked for datacenterinfrastruktur byder på en blanding af globale infrastrukturudbydere og store datacenteroperatører. Schneider Electric, ABB og Vertiv konkurrerer om strøm-, køle- og energistyringsløsninger. Dell og Cisco leverer servere, netværksudstyr og IT-infrastruktur. Operatører som Equinix og Digital Realty tilbyder colocation- og hyperscale-facilitetstjenester. Huawei og Fujitsu tilføjer alternative IT-hardware og netværksløsninger, mens Eaton leverer komplementær strøm-infrastruktur. Virksomheder konkurrerer om pålidelighed, energieffektivitet, bæredygtigt design og modulære konstruktioner. Presset for at understøtte høj-densitets arbejdsbelastninger og cloud-tjenester driver innovation. Investorer vælger aktører med dokumenteret erfaring inden for oppetid, grønne referencer og skalerbar infrastruktur.

Seneste udviklinger:

- I august 2025 annoncerede Edgemode og Vertical Data et strategisk samarbejde om at udvikle et 20 MW AI-optimeret datacenter i Sverige, der kombinerer vedvarende energimuligheder med AI-hardwareekspertise.

- I juni 2025 annoncerede Brookfield Asset Management planer om at investere op til 10 milliarder dollars i at bygge et stort AI-datacenter i Sverige, med fokus på vækst i hyperskala-infrastruktur.

- I marts 2025 lancerede Google Cloud sin 42. cloud-region i Sverige, hvilket forbedrer den digitale infrastruktur for lokale virksomheder og organisationer med avancerede cloud-teknologier.