Resumé:

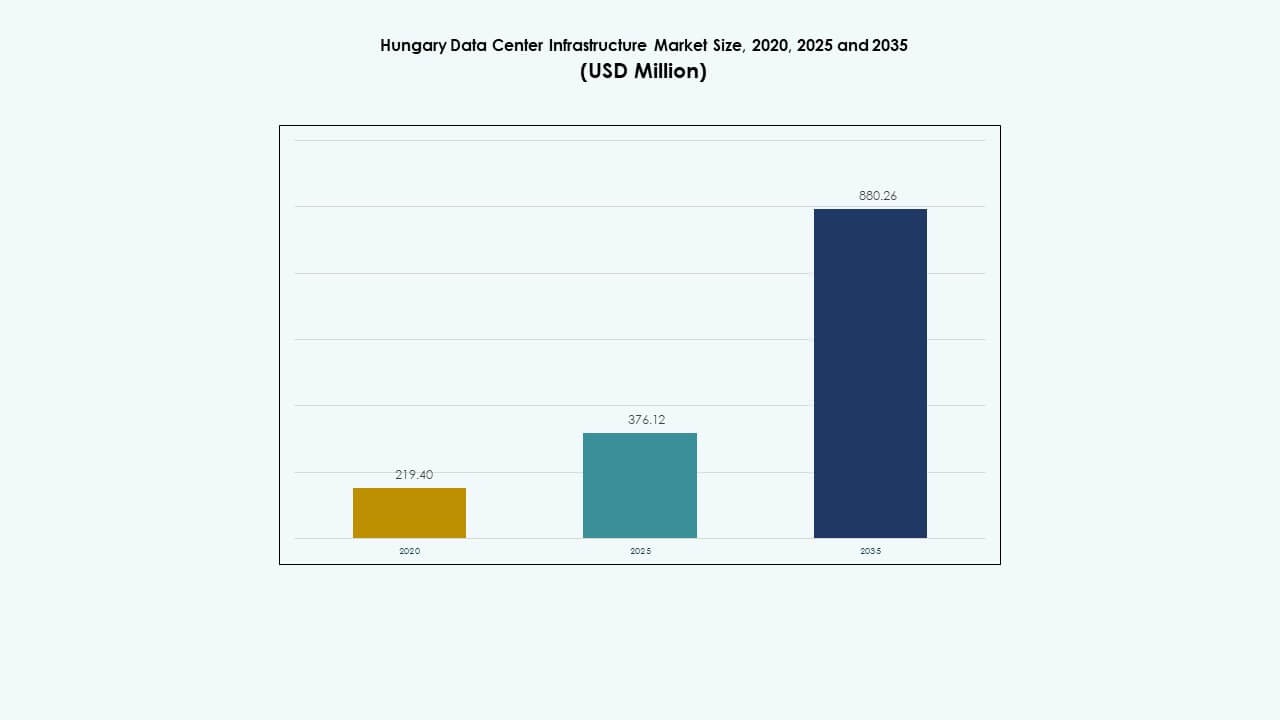

Markedet for datacenterinfrastruktur i Ungarn blev vurderet til USD 219,40 millioner i 2020 til USD 376,12 millioner i 2025 og forventes at nå USD 880,26 millioner i 2035, med en CAGR på 8,80% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Ungarns Datacenterinfrastruktur Markedsstørrelse 2025 |

USD 376,12 Millioner |

| Ungarns Datacenterinfrastruktur Marked, CAGR |

8,80% |

| Ungarns Datacenterinfrastruktur Markedsstørrelse 2035 |

USD 880,26 Millioner |

Væksten drives af hurtig adoption af cloud-tjenester, stigende digital efterspørgsel og skift mod virtualisering og automatisering. Efterhånden som virksomheder investerer i skalerbar, energieffektiv infrastruktur, bliver Ungarn strategisk vigtigt for virksomheder, der har brug for sikker, compliant datahosting og for investorer, der søger stabile afkast. Innovation inden for køling, energieffektivitet og modulært design driver infrastrukturudvidelse.

Regionalt leder de centrale og østlige europæiske markeder væksten i efterspørgslen efter datacenterinfrastruktur, med lande som Ungarn og nabolande, der hurtigt dukker op. Vestlige europæiske knudepunkter forbliver etablerede, men væksten er moderat; fremvoksende markeder drager fordel af lavere energipriser, gunstige regler og stigende digital adoption, hvilket gør regionen stadig mere attraktiv for nye datacenterinvesteringer.

Markedsdrivere

Markedsdrivere

Accelererende Digital Transformation og Cloud Adoption

Markedet for datacenterinfrastruktur i Ungarn udvider sig, efterhånden som virksomheder moderniserer IT-systemer for at matche globale digitale trends. Virksomheder migrerer kerneapplikationer til skyen, hvilket øger efterspørgslen efter sikre og skalerbare faciliteter. Det understøtter banker, fremstillings- og telekommunikationsvirksomheder, der er afhængige af hybride og multi-cloud arkitekturer. Stærke digitale transformationspolitikker fremmer private investeringer. Regeringsstøttede programmer forbedrer fiberforbindelsen på tværs af Budapest og industrielle korridorer. Virksomheder søger dataresiliens for at håndtere voksende arbejdsbyrder. Hyperscalers investerer i automatisering og intelligente overvågningsværktøjer. Tendensen styrker infrastrukturmodernisering for vedvarende virksomhedsvækst.

- For eksempel godkendte EuroHPC Joint Undertaking supercomputeren LEVENTE til EUR 42 millioner i Budapest i juli 2025, hvilket løfter Ungarn ind i de globale top-50 nationer inden for højtydende computing.

Stigende Investeringer i Energieffektiv og Bæredygtig Infrastruktur

Operatører lægger vægt på lavt strømforbrugseffektivitet (PUE) design for at opfylde grønne mål. Køle- og strømsystemer integrerer nu avancerede kontroller og vedvarende input. Virksomheder implementerer væskekøling, friluftssystemer og AI-baseret strømovervågning. Det sikrer energioptimering og omkostningsbesparelser på tværs af campusser. Ungarns rene energipolitikker tiltrækker investorer med fokus på bæredygtighed. Datacenterudviklere bygger høj-effektive zoner nær vedvarende klynger. Virksomheder investerer i on-site generation og varmegenvindingsenheder. Denne tilgang styrker langsigtet operationel stabilitet og investorappel.

Voksende Betydning af Data Lokalisering og Overholdelsesstandarder

Regulatorisk håndhævelse af databeskyttelse opmuntrer til lokal hosting på tværs af Ungarn. Virksomheder foretrækker opbevaring i landet for at opfylde EU’s GDPR og cybersikkerhedsregler. Det presser hyperscalers til at udvide regionale tilgængelighedszoner. Telekomfirmaer forbedrer netværkskantkapacitet for hurtigere lokal behandling. Stærk overholdelse forbedrer kundetillid og dataintegritet. Virksomheder opnår konkurrencefordel gennem certificerede faciliteter. Regeringens digitale strategier fremmer udvidelse af indenlandske servere. Det positionerer Ungarn som et sikkert knudepunkt for regional datahosting og reguleret digital handel.

- For eksempel kanaliserer regeringens “Digital Success Program 2030” 1,7 milliarder EUR fra Genopretnings- og Modstandsdygtighedsplanen til cloud, cybersikkerhed og netværksopgraderinger, der understøtter datacenterets vækst.

Hurtigt Skift Mod Modulare og Skalerbare Infrastrukturmodeller

Operatører anvender modulære byggestrategier for at muliggøre hurtig implementering og kapacitetsfleksibilitet. Præfabrikerede systemer reducerer byggetiden og forbedrer tilpasningsevnen på stedet. Det reducerer de indledende omkostninger, mens det tillader trinvis udvidelse. Lokale integratorer udvikler fabrikbyggede moduler til fjernimplementering. Virksomheder implementerer kant-klare moduler til at håndtere latency-følsomme arbejdsbelastninger. Modulær adoption er i overensstemmelse med smarte fremstillings- og automatiseringsmål. Skalerbare modeller reducerer infrastrukturens risiko under spidsbelastning. Trenden sikrer hurtigere ROI og robust facilitetsstyring på tværs af regioner.

Markedstendenser

Markedstendenser

Adoption af Kunstig Intelligens og Automatisering i Datacenterdrift

Det ungarske datacenterinfrastrukturmarked oplever automatisering på tværs af overvågning, køling og fejldetektion. AI-værktøjer forudsiger fejl og optimerer energidistribution. Smarte analyser guider dynamiske kølejusteringer for realtids effektivitet. Automatisering reducerer nedetid og afhængighed af arbejdskraft. Det forbedrer oppetidskonsistens og aktivudnyttelse. Prædiktive vedligeholdelsesværktøjer muliggør præcis ressourceallokering. AI-ledet ledelse transformerer operationel gennemsigtighed. Dette skift fremmer avancerede kontrolmiljøer og bæredygtighedsmetrikker for facilitetsdrift.

Voksende Popularitet af Kant- og Colocation-faciliteter

Edge-implementeringer får opmærksomhed med stigende IoT-, 5G- og indholdsleveringskrav. Virksomheder vælger lokaliserede centre for lavere latens og bedre kontrol. Colocation-steder tilbyder skalerbare racks til SMV’er, der mangler kapitaltunge opsætninger. Det understøtter cloud-, fintech- og e-handelsøkosystemer. Udviklere implementerer edge-mikrocentre nær industrielle klynger for hurtig analyse. Globale operatører samarbejder med lokale firmaer for udvidelse til flere byer. Denne trend diversificerer hostingmodeller på tværs af Ungarn. Det styrker den nationale digitale parathed og regional datasuverænitet.

Integration af vedvarende energikilder i anlægsdesign

Operatører integrerer vind-, sol- og geotermisk energi for langsigtet bæredygtighed. Grønne energikontrakter reducerer afhængigheden af fossile net. Det understøtter lavkulstofdrift på tværs af hyperscale- og colocation-steder. Strømindkøbsaftaler stabiliserer energipriserne over årtier. Virksomheder forfølger grønne certificeringer for at øge brandets troværdighed. Integration af fjernvarme optimerer genbrug af spildenergi. Denne vedvarende tilpasning driver global investorinteresse. Bevægelsen afspejler Ungarns ambition om at tilpasse digital vækst med klimamål.

Udvidelse af høj-densitets computing og væskekøleløsninger

AI- og HPC-arbejdsbelastninger accelererer efterspørgslen efter avancerede kølesystemer. Væskeinddypning og direkte-til-chip køling vinder hurtigt frem. Det sikrer højere rackdensitet uden at gå på kompromis med stabiliteten. Lokale udbydere opgraderer kapaciteten for at understøtte AI- og renderingsapplikationer. Præcisionskøling reducerer energispild og øger pålideligheden. Udstyrsleverandører lancerer modulære væskesystemer til hyperscale-brug. Operatører forbedrer termisk effektivitet gennem smarte kontrolplatforme. Skiftet transformerer traditionelle layout til bæredygtige, højtydende zoner.

Markedsudfordringer

Markedsudfordringer

Stigende energipriser og netafhængighedsrisici

Det ungarske datacenterinfrastrukturmarked oplever pres fra ustabile energipriser. Operatører er stærkt afhængige af det nationale net, hvilket øger den operationelle eksponering. Begrænset adgang til vedvarende energi i nogle regioner påvirker bæredygtighedsmålene. Virksomheder kæmper for at sikre stabil strøm under strenge kapacitetsregler. Højere takster presser colocation-prismodellerne. Det tvinger udviklere til at udforske on-site generation og mikrogrids. Infrastrukturresiliens kræver smartere energilagring og belastningsstyring. Disse problemer forsinker projektudførelse og reducerer investorernes fleksibilitet.

Kompleks regulatorisk ramme og jordanskaffelsesbarrierer

Udviklere står over for lange tilladelsescyklusser og høje jordomkostninger i byzoner. Regulatoriske godkendelsesforsinkelser påvirker byggetidsplanerne. Miljøoverholdelse tilføjer ekstra tekniske krav. Det øger adgangsbarriererne for små aktører. Mangel på kvalificeret arbejdskraft komplicerer systemintegration og vedligeholdelse. Komplekse godkendelsesstrukturer afskrækker udenlandske aktører. Virksomheder skal tilpasse flere standarder for net, miljø og databeskyttelse. Disse bureaukratiske forhindringer begrænser ekspansionshastighed og markeds skalerbarhed.

Markedsmuligheder

Regeringsstøtte og strategisk geografisk placering

Ungarns placering mellem Vesteuropa og Østeuropa skaber en stærk logistisk fordel. Det ungarske datacenter-infrastrukturmarked drager fordel af EU-støttet finansiering til digital infrastruktur. Regeringens skattefordele opmuntrer til privat deltagelse i datainvesteringer. Strategisk placering nær strøm- og fiberforbindelser understøtter store byggerier. Det tiltrækker udenlandske hyperscalers, der søger regionale indgangspunkter. Infrastrukturalliancer med teleselskaber styrker implementeringshastigheden. Miljøet muliggør grænseoverskridende cloud-trafik og regional sammenkobling.

Vækst i AI, Cloud og Edge-Drevet Efterspørgsel

AI og automatisering øger computerintensiteten på tværs af erhvervssektorer. Edge og hybrid cloud-adoption øger efterspørgslen efter udstyr. Det understøtter nye design-build partnerskaber og modulær site-adoption. Virksomheder prioriterer regional lagring for at forbedre overholdelse og latenstid. Indenlandske firmaer søger skræddersyede colocation- og forbindelsespakker. Smarte by- og IoT-projekter udvider behandlingsbehovene. Muligheden styrker Ungarns rolle som et regionalt compute- og analysecenter.

Markedssegmentering

Markedssegmentering

Efter Infrastrukturtype

Elektrisk infrastruktur dominerer det ungarske datacenter-infrastrukturmarked på grund af høje pålidelighedsbehov og konstant oppetidskrav. Mekanisk og IT-infrastruktur følger med stærk adoption inden for energioptimering og servermodernisering. Civile og strukturelle komponenter vinder frem gennem modulære design og seismisk modstandsdygtighed. Segmentudvidelsen afspejler en integreret tilgang til høj-effektivitet, lav-vedligeholdelsesmiljøer, der understøtter vækst i hyperscale og colocation-udviklinger.

Efter Elektrisk Infrastruktur

UPS-systemer og PDU’er leder dette segment og sikrer uafbrudt strøm på tværs af missionkritiske zoner. Virksomheder investerer i BESS til spidsbelastningsstyring og vedvarende integration. Forbedringer af netforbindelser forbedrer forsyningsstabiliteten for hyperscale-centre. Koblingsudstyr og overførselssystemer udvider pålidelighedsniveauer på tværs af faciliteter. Dette segments præstation former den operationelle rygrad i det ungarske datacenter-infrastrukturmarked og påvirker skalerbarhedsstandarder.

Efter Mekanisk Infrastruktur

Kølesystemer, inklusive CRAC- og CRAH-enheder, dominerer på grund af høj varmeudgang fra tætte racks. Kølere og indeslutningssystemer forbedrer luftstrømsstyring og reducerer PUE-niveauer. Pumper og rørsystemer forbedrer effektiviteten på tværs af flere haller. Modulære og vandbaserede systemer vinder præference på store campusser. Kontinuerlig forbedring i køledesign opretholder stabil miljøkontrol og forbedrer omkostningsbesparelser på tværs af store operatører.

Efter Civil / Strukturel & Arkitektonisk

Bygningsskaller, fundamenter og modulær konstruktion forbliver nøglen til ekspansionsagilitet. Præfabrikerede rammer forkorter projekttidslinjer og reducerer kapitalintensitet. Strukturel innovation forbedrer modstandsdygtighed mod klimaforhold. Hævede gulve og nedhængte lofter sikrer præcis luftfordeling. Dette segment bidrager til hurtigere skalerbarhed af det ungarske datacenter-infrastrukturmarked og understøtter langvarig holdbarhed i infrastrukturplanlægning.

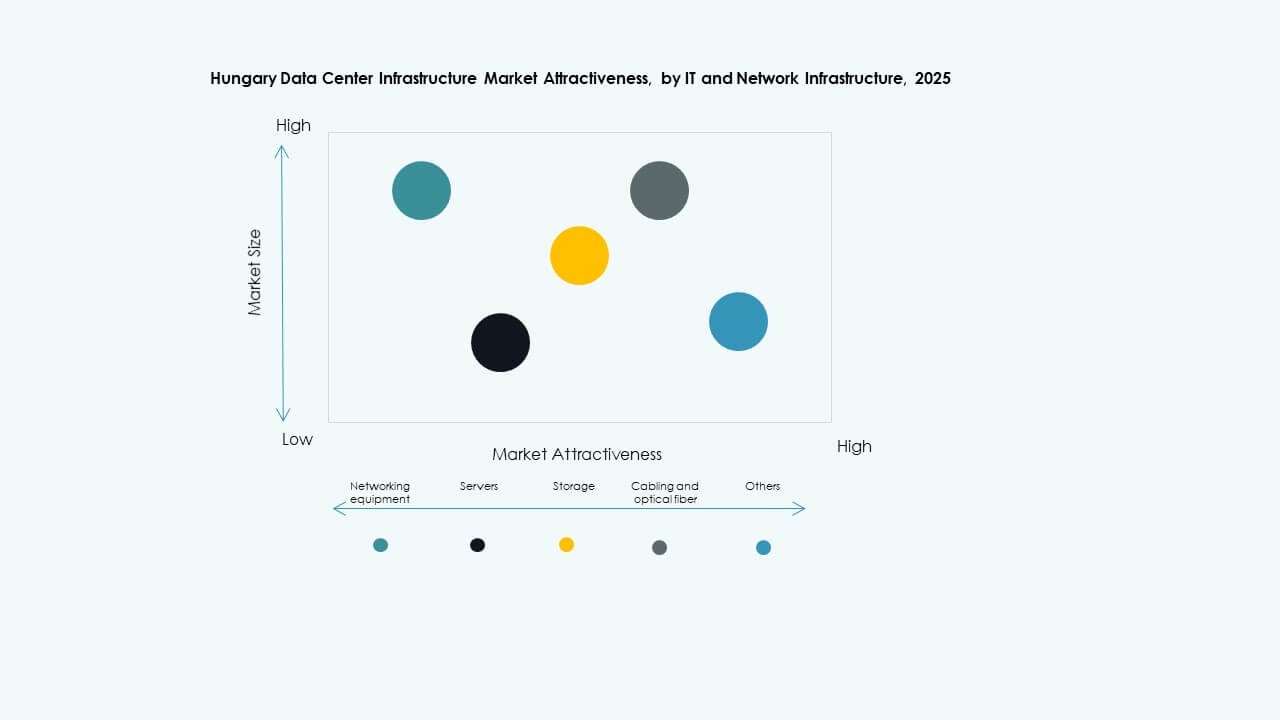

Efter IT & Netværksinfrastruktur

Servere og lagersystemer leder implementeringer med avanceret virtualisering og redundansstøtte. Netværkskabler og fiberforbindelser sikrer minimal latens på tværs af zoner. Racks og kabinetter udvikler sig mod fleksible konfigurationer til tæt computing. Leverandører integrerer intelligent overvågning for arbejdsbyrdeeffektivitet. Dette segment understøtter digitale transformationsstrategier på tværs af virksomheder og støtter bæredygtig IT-modernisering i Ungarn.

Efter Datacenter Type

Colocation-centre har den største andel på grund af virksomheders outsourcing-præference. Hyperscale-projekter udvider sig hurtigt med globale cloud-udbydere, der træder ind i regionen. Virksomhed- og edge-datacentre vinder indpas til private arbejdsbyrder og lokaliseret behandling. Det ungarske datacenterinfrastrukturmarked drager fordel af blandede implementeringsstrategier, der kombinerer fleksibilitet, overholdelse og omkostningseffektivitet under multi-tenant-modeller.

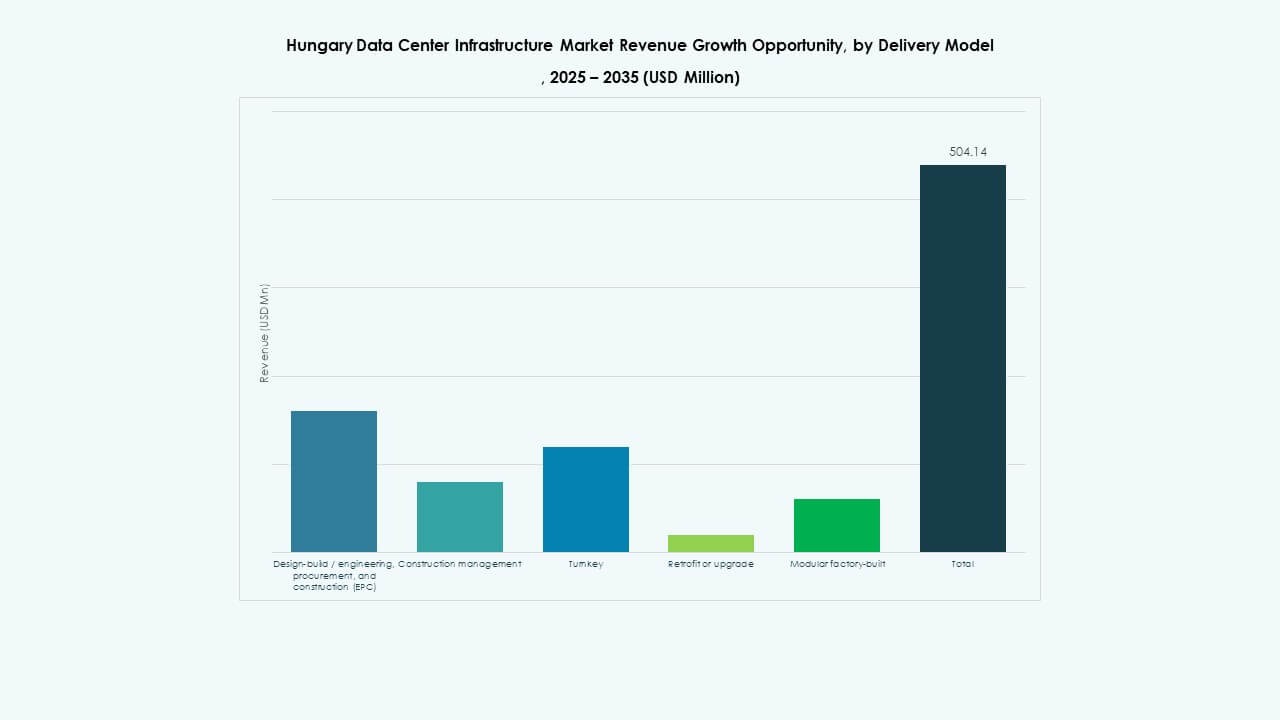

Efter Leveringsmodel

Design-build og turnkey-modeller dominerer på grund af deres hurtigere udførelsestidslinjer. EPC-kontrakter sikrer integreret ledelse og kvalitetskontrol. Retrofit-projekter stiger, da ældre faciliteter opgraderer køle- og strømsystemer. Modulære fabriksbyggede løsninger muliggør standardisering og bærbarhed. Mangfoldigheden af leveringsmodeller understøtter skræddersyede løsninger på tværs af forskellige virksomhedsstørrelser og operationelle krav.

Efter Tier Type

Tier 3-faciliteter leder implementeringer, der balancerer redundans med overkommelighed. Tier 4-steder udvider sig gradvist med hyperscale-investeringer i ultra-pålidelige miljøer. Tier 1 og Tier 2 forbliver aktive for små virksomheder og edge-opsætninger. Blandingen giver fleksibilitet for brugerbehov på tværs af flere segmenter. Denne mangfoldighed sikrer effektiv skalering af det ungarske datacenterinfrastrukturmarked mod globale operationelle benchmarks.

Regionale Indsigter

Centralungarn: Væksthubben i Kernen

Centralungarn, inklusive Budapest, har omkring 60% markedsandel i datainfrastrukturinvesteringer. Regionen drager fordel af avancerede fibernetværk, kvalificeret arbejdsstyrke og nærhed til virksomhedsklynger. Det forbliver omdrejningspunktet for hyperscale- og colocation-implementeringer. Regeringsstøttede innovationsparker tiltrækker nye faciliteter nær eksisterende IT-zoner. Det opretholder dominerende vækst gennem stærk energiadgang og politisk stabilitet. Centralungarn forbliver den strategiske base for regional ekspansion.

- For eksempel øgede Magyar Telekom capex eksklusive spektrumlicenser med 7,8% år-til-år til HUF 113,3 milliarder i 2024, drevet af accelereret fibernetværksudrulning, der nåede over 3,8 millioner gigabit-kapable adgangspunkter ved årets udgang.

Vestlige og Nordlige Ungarn: Fremvoksende Investeringskorridorer

Vestlige og nordlige Ungarn oplever stigende aktivitet i edge- og modulære faciliteter. Industrikorridorer nær Győr og Sopron tilbyder jordtilgængelighed og potentiale for integration af vedvarende energi. Regionen bidrager med cirka 25% markedsandel drevet af logistik- og fremstillingsdigitalisering. Grænseoverskridende forbindelse med Østrig forbedrer redundans og eksportkapacitet. Det tiltrækker mellemstore udviklere, der udforsker regional mangfoldighed og decentraliserede operationer. Disse zoner forbedrer den nationale distribution af computingsressourcer.

- For eksempel afsluttede 4iG opkøbet af Vodafone Ungarn den 31. januar 2023 og opnåede en kontrollerende andel på 51% gennem Corvinus Zrt. Fusionen positionerede 4iG som Ungarns næststørste teleoperatør og styrkede deres portefølje af fast bredbånd, mobil og tv-tjenester på landsplan.

Øst- og Sydungarn: Udvidelse af Digitalt Fodaftryk

Øst- og sydregionerne repræsenterer et spirende potentiale med omkring 15% markedsbidrag. Infrastrukturvækst afhænger af regeringsledet fiberudrulning og udvidelse af energinettet. Det tiltrækker små og mellemstore faciliteter med fokus på lokaliseret databehandling. Strategiske indsatser retter sig mod digital inklusion i landdistrikterne og regional modstandsdygtighed. Det spiller en voksende rolle i at balancere nationale kapacitetsbelastninger. Udviklingsprojekter styrker Ungarns komplette digitale økosystem på tværs af alle underregioner.

Konkurrenceindsigter:

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- ABB Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Digital Realty

- IBM Corporation

- Fujitsu Ltd.

- Lenovo Group Ltd.

Markedet for datacenterinfrastruktur i Ungarn er præget af stærk konkurrence blandt globale teknologileverandører og infrastrukturspecialister. Det drives af høj efterspørgsel efter energieffektive, modulære og skalerbare dataløsninger. Etablerede virksomheder fokuserer på at udvide lokale partnerskaber for at styrke regional tilstedeværelse. Udstyrsleverandører investerer i AI-aktiveret køling, avancerede strømsystemer og automatiseringsplatforme. Datacenteroperatører konkurrerer gennem bæredygtige designs og pålidelig oppetidsydelse. Fusioner og opkøb understøtter teknologiintegration og serviceudvidelse. Konkurrencefordel afhænger af netværksmodstandsdygtighed, integration af vedvarende energi og sikkerhedsoverholdelse. Stærke innovationsrørledninger og lokaliserede serviceudbud hjælper nøgleleverandører med at fange fremvoksende virksomhedsefterspørgsel.

Seneste udviklinger:

- I november 2025 annoncerede Vertiv opkøbet af HVAC-servicefirmaet PurgeRite for cirka USD 1 milliard. Opkøbet har til formål at udvide Vertivs kapaciteter inden for væskekøling og termisk styring for at imødekomme den stigende efterspørgsel fra høj-effekt, AI-drevne datacentre. Dette forbedrer Vertivs mekaniske infrastrukturopløsninger inden for køling og HVAC-tjenester.

- I november 2025 sikrede Schneider Electric sig cirka USD 2,3 milliarder i nye amerikanske datacenterkontrakter. Aftalerne inkluderer store leveringsaftaler med en hyperscale-operatør og en førende colocation-udbyder for at levere strømmoduler, kølesystemer, UPS-enheder og koblingsudstyr over 2025–2026.

- I september 2025 lancerede Schneider Electric sine AI-klare væskekølede EcoStruxure-løsninger designet til høj-densitets servere, der understøtter NVIDIA GPU-baserede arbejdsbelastninger, hvilket markerer en betydelig produktlancering inden for datacenterinfrastruktur.

- I maj 2025 annoncerede NTT DATA den accelererede udvidelse af sin Global Data Centers-division med jordopkøb på tværs af Nordamerika, Europa og Asien, der understøtter næsten en gigawatt af planlagt datacenterkapacitet som en del af en investering på $10 milliarder gennem 2027.