Ledelsesresumé:

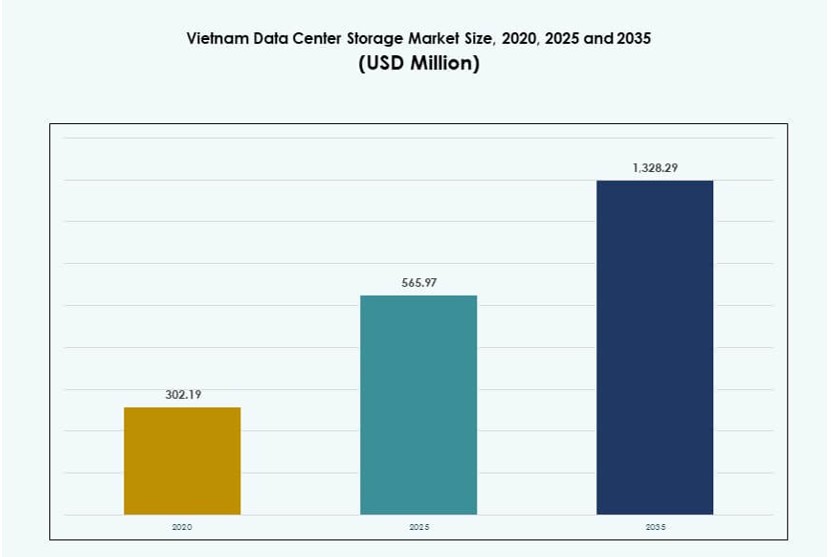

Størrelsen på det vietnamesiske datacenterlagermarked blev vurderet til USD 302,19 millioner i 2020 til USD 565,97 millioner i 2025 og forventes at nå USD 1.328,29 millioner i 2035, med en CAGR på 8,82% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Vietnams Datacenterlagermarkedsstørrelse 2025 |

USD 565,97 Millioner |

| Vietnams Datacenterlagermarked, CAGR |

8,82% |

| Vietnams Datacenterlagermarkedsstørrelse 2035 |

USD 1.328,29 Millioner |

Vietnams hurtige digitalisering driver efterspørgslen efter pålidelig, skalerbar og højtydende lagerinfrastruktur. Fremvæksten af e-handel, fintech, cloud-native applikationer og AI-arbejdsbelastninger presser virksomheder til at adoptere softwaredefineret lager og flash-baserede systemer. Regeringsledede digitale transformationsinitiativer og datalokalisering reguleringer udvider lokale lageraftryk. Markedet har strategisk relevans for teleudbydere, colocation-operatører og globale cloud-leverandører, der søger kanttilstedeværelse i Sydøstasien. Det understøtter realtidsanalyse, lav-latens operationer og sikker arkivering.

Ho Chi Minh City dominerer lagerinfrastrukturlandskabet, drevet af hyperscale-projekter, telekommunikationsknudepunkter og efterspørgsel fra virksomheder. Hanoi vinder frem med smart city-implementeringer og offentlige digitale programmer. Binh Duong og Da Nang er ved at blive sekundære knudepunkter på grund af forbedret fiber, jordincitamenter og industriel ekspansion. Regional ulighed i infrastruktur forbliver, men regeringsincitamenter fortsætter med at tiltrække investeringer på tværs af provinser.

Markedets Dynamik:

Markedsdrivere

Hurtig Digital Transformation På Tværs Af Nøgleindustrier og Voksende Behov for Skalerbar Lagerinfrastruktur

Vietnams digitale økonomi udvider sig hurtigt på grund af e-handel, fintech og digitalisering i den offentlige sektor. Virksomheder i sektorer som bank, detailhandel og logistik kræver skalerbar, højtilgængelig datainfrastruktur. Stigningen i online tjenester fremskynder lageropgraderinger, især blandt telekommunikations- og cloud-tjenesteudbydere. Dataintensive applikationer kræver bedre IOPS-ydeevne og hurtigere hentning. Vietnams datacenterlagermarked drager fordel af øget arbejdsbelastningsmigration til virtualiserede og containeriserede miljøer. Virksomheder adopterer hybride lagringsløsninger for at optimere omkostninger og hastighed. Dataintensive regeringsprogrammer, herunder e-forvaltning, øger efterspørgslen efter centraliseret og sikker lagring. Energieffektive rack-baserede systemer erstatter ældre opsætninger i højtrafik-serverfarme. Forretningskontinuitetsplanlægning øger yderligere investeringer i datagengivelse og failover-lagring.

- For eksempel er CMC Telecoms Tan Thuan Data Center i Ho Chi Minh City Uptime Institute Tier III-certificeret og designet til at rumme omkring 1.200 racks. Det leverer cloud- og colocation-tjenester til finansielle, e-handels- og virksomhedskunder i hele Vietnam.

Politikledet Infrastrukturudvidelse Fremmer Udenlandske og Indenlandske Investeringer i Lagringsplatforme

Vietnams Nationale Digitale Transformationsprogram understøtter infrastrukturforbedringer for både cloud- og edge-miljøer. Reguleringsrammer presser på for indenlandsk dataophold, hvilket øger efterspørgslen efter lokale lagringsløsninger. Internationale aktører indgår joint ventures for at bygge store, Tier III+ og IV-certificerede datacentre. Det vietnamesiske datacenterlagermarked oplever øget investering i redundant og skalerbar arkitektur. Cloud-udbydere udvider deres regionale fodaftryk for at minimere latens og imødekomme stigende virksomhedskrav. Lokale teleselskaber implementerer nye lagernetværk forbundet til 5G-udrulningsplaner. Politisk tilpasning med internationale datasikkerhedsnormer øger investorernes tillid. Regionale SEZ’er tilbyder jord- og energitilskud til lagerdrevet infrastruktur. Strategiske alliancer med udstyrsproducenter hjælper med at fremskynde forsyningskæde og implementeringstidslinjer.

- For eksempel begyndte Viettel IDC opførelsen af en hyperscale-campus i Ho Chi Minh City med en indledende planlagt kapacitet på 140 MW, designet til at håndtere store lagrings- og cloud-arbejdsbelastninger for virksomheders og regeringsbrugere.

Accelereret Skift Mod Cloud-Native Applikationer Fremmer Hybrid og Software-Defineret Lagring

Vietnamesiske virksomheder adopterer i stigende grad cloud-native udvikling, hvilket kræver vedvarende lagring på tværs af hybride miljøer. Software-definerede lagringsplatforme (SDS) muliggør agilitet, skalerbarhed og integration med containerorkestreringsværktøjer. Det vietnamesiske datacenterlagermarked understøtter dette skift med lagringsvirtualisering og platformforening. Leverandører tilbyder multi-tier lagring, der kombinerer flash- og HDD-systemer for at matche arbejdsbelastningsbehov. AI-drevne lagringsstyringsværktøjer automatiserer provisionering og ydelsestuning. Efterspørgslen efter problemfri skalering på tværs af offentlige og private skyer understøtter fleksible lagringsmuligheder. Arbejdsbelastninger knyttet til realtidsanalyse og IoT driver adoptionen af lav-latens lagring. Virksomheder konsoliderer backup, katastrofegendannelse og arkivering i forenede platforme. Markedet får momentum fra udviklende DevOps og datalivscyklusstrategier.

Virksomheders Resiliensstrategi Driver Investeringer i Højtydende og Energieffektiv Lagring

Forretningskontinuitet, katastrofegendannelse og nul-nedetid forpligtelser driver efterspørgslen efter højtilgængelig lagring. Virksomheder implementerer lagdelt lagring og datadeduplikering for optimering af ydeevne-omkostninger. Det vietnamesiske datacenterlagermarked understøtter denne trend gennem modulære og skalerbare systemer med aktiv-aktiv failover. Lagringsleverandører tilbyder all-flash-systemer for at opfylde virksomheders latenstærskler. Backupfrekvens og reguleringskrav fører til øget lagerforbrug. Faciliteter prioriterer rack-tætte SSD-systemer med lavt energiforbrug. Koldlagringsmuligheder vokser for arkiv- og overholdelsesarbejdsbelastninger. Højhastighedsforbindelser forbedrer datatransmission på tværs af lagringsnoder. Virksomheder søger lagringsarkitektur, der tilpasser sig udviklende arbejdsbelastningstyper og brugeradgangsmønstre.

Markedstendenser

Voksende Rolle for Edge Datacentre i Distribueret Lagring og Lav-Latens Indholdslevering

Vietnams Tier II og Tier III byer oplever nye udrulninger af edge-datacentre for at understøtte regional indholdslevering. Disse centre integrerer kompakte, højkapacitets lagersystemer til at håndtere lokale trafikstigninger. Vietnam Data Center Storage Market tilpasser sig distribuerede cloud-arkitekturer, der bringer beregning og lagring tættere på slutbrugerne. Virksomheder adopterer edge-first implementeringsmodeller til videostreaming, detailanalyse og IoT-telemetri. Løsninger til lagring er skræddersyet til at håndtere datastigninger og sikre hurtigere lokal behandling. Autonom datalagring forbedrer ydeevnen på tværs af applikationer med høj brug. Telekommunikationsfirmaer implementerer mikro-edge enheder med lokaliserede lagerklynger. Edge caching forbedrer indholdslevering på tværs af fjerntliggende og industrielle zoner. Strømoptimerede designs reducerer fodaftrykket og OPEX for lagring på edge-steder.

Adoption af AI og Maskinlæringsarbejdsbelastninger Skaber Efterspørgsel efter Parallelle Lagersystemer

AI-modeller brugt i sprogbehandling, cybersikkerhed og prædiktiv analyse kræver hurtig, parallel adgang til lagring. Virksomheder adopterer NVMe-over-Fabrics og scale-out filsystemer for at imødekomme disse gennemstrømningsbehov. Vietnam Data Center Storage Market udvikler sig til at understøtte træningspipelines og realtidsinference. Store datasæt kræver håndtering af stigninger og hurtig redundansovergang. Multi-protokol adgang muliggør problemfri integration med AI-beregningsklynger. Leverandører leverer modulære GPU-klare lagringskabinetter. Accelererede lagringsgrænseflader reducerer I/O-flaskehalse og forbedrer AI-modeltræningstider. Realtidsovervågning og svindeldetektionsarbejdsgange bruger lav-latens SSD-arrays. AI-integrerede lagringskontrollere automatiserer overvågning og systemoptimeringsopgaver.

Stigende Integration af Cybersikkerhedsfunktioner i Lagersystemer til Zero-Trust Arkitekturer

Løsninger til lagring indlejrer zero-trust sikkerhedsrammer for at beskytte mod ransomware og insidertrusler. Hardware-accelereret kryptering, uforanderlige snapshots og realtidsadgangsovervågning bliver standard. Vietnam Data Center Storage Market understøtter virksomheder, der bevæger sig mod isolerede og beskyttede lagringszoner. Multi-tenant miljøer kræver lejer-specifik kryptering og revisionsmuligheder. Regeringer kræver streng overholdelse for følsomme datasæt lagret i kommercielle og offentlige datacentre. Leverandører tilbyder politikstyret dataopbevaring, brugerautentifikation og skrive-en-gang-læs-mange (WORM) funktioner. Cloud-integreret lagring understøtter regionsspecifikke sikkerhedsprotokoller. Backup-platforme inkluderer nu anomali-detektion for tidlige indikationer på brud. Cyberresiliensfunktioner tilpasser sig nye databeskyttelsesregler.

Bæredygtighedsdrevne Lagringsinnovationer Understøtter Energieffektivitet og Langsigtet Værdi

Energieffektivitet og lavere CO2-aftryk er nøgleparametre i ny lagerindkøb. Virksomheder søger lagring med strømbesparelsestilstande, højkapacitetsdrev og avanceret kølingsintegration. Vietnam Data Center Storage Market ser stigende efterspørgsel efter grøn-certificeret hardware og lavemissionssystemer. All-flash arrays med lavt strømforbrug i tomgang erstatter mekaniske drev. Datakomprimering og deduplikering reducerer fysisk plads og kølebehov. Organisationer implementerer lagringslagstrategier for mere effektivt at adskille varme, lune og kolde data. Smarte lagringsplatforme styrer energiforbrug dynamisk baseret på realtidsarbejdsbelastninger. Regeringsstøttede energiprogrammer opmuntrer til grøn datacenterdesign. Bæredygtig lagring fremstår som en konkurrencefordel i leverandørvalg.

Markedsudfordringer

Begrænset Tilgængelighed af Tier-IV Infrastruktur og Ujævn Strøm- og Fiberforbindelse i Sekundære Zoner

Selvom efterspørgslen stiger, har Vietnam få fuldt certificerede Tier IV datacentre med storstilet lagerberedskab. Uregelmæssigheder i strømforsyningen i ikke-urbane zoner hindrer kontinuerlig drift af lagerintensive installationer. Vietnam Data Center Storage Market står over for udfordringer med at udvide til fjerntliggende provinser, der mangler tætte fibernetværk. Byggetilladelser og miljøgodkendelser forsinker højkapacitetsinfrastruktur. Mindre tilgængelighed af jord nær metrokerner tvinger datacenteroperatører til at bygge længere væk. Vækst i edge-datacentre afhænger af sidste-mil digitale infrastruktur, som varierer meget. Køleinfrastruktur og backupenergi til rack-tæt lager er underudviklet i nogle zoner. Implementeringstidslinjer strækker sig på grund af kompleks projektkoordinering. Regionale forskelle i infrastrukturberedskab begrænser jævn markedsindtrængning.

Høj Importafhængighed for Avancerede Lagerkomponenter og Stigende Omkostninger til Kvalificeret Arbejdskraft

Vietnam er afhængig af import af højtydende drev, RAID-kontrollere og NVMe-lagersystemer. Valutakursudsving påvirker indkøbsbudgetter for internationale leverandører. Vietnam Data Center Storage Market kæmper også med stigende lønomkostninger i kvalificerede segmenter som systemintegration og lagerarkitekturdesign. Lokal talent til virksomhedslagerinstallationer er begrænset. Certificeringsprogrammer for lagersikkerhed og SDS-styring er stadig i vækst. Virksomheder er afhængige af eksterne konsulenter til arkitekturdesign og implementering, hvilket øger installationsomkostningerne. Risikoen for lagerstop er høj på grund af begrænset lokal vedligeholdelsesekspertise. Skattestrukturer og told påvirker prisens konkurrenceevne for importerede lagringsenheder.

Markedsmuligheder

Udvidelse af Cloud og Hybrid Lagerplatforme på Tværs af BFSI, Sundhedsvæsen og Detailhandel

Efterspørgslen efter hybrid- og cloud-baseret lager stiger fra sektorer, der kræver sikker, men skalerbar infrastruktur. BFSI-virksomheder implementerer krypteret lager med katastrofeberedskab for at opfylde overholdelse. Vietnam Data Center Storage Market drager fordel af digitaliseringsinitiativer i sundhedsvæsenet, der genererer langsigtet lagerbehov. Detailkæder har brug for realtidskundedata og transaktionsanalyse, der lagres effektivt. Cloud-native applikationer øger efterspørgslen efter multi-zone, elastiske lagringsløsninger. Leverandører drager fordel af at tilbyde fleksible licenser, forbrugsbaseret prissætning og hurtig implementering af lagringsplatforme.

Incitamenter til Datacenterinvesteringer Driver Avanceret Lageradoption i Nye Provinser

Statsstøttede jord- og skatteincitamenter fremmer udviklingen af datacentre i provinser som Binh Duong og Da Nang. Disse steder tilbyder lav-latens zoner til lageroperationer på grund af forbedret strøm- og fiberforbindelse. Vietnam Data Center Storage Market drager fordel af dette infrastrukturfremstød, især for hybrid- og edge-implementeringer. Virksomheder, der etablerer datacentre her, adopterer energieffektive, høj-densitets lager for at maksimere ROI. Lokale regler fremmer datalokalitet og sikkerhedsoverholdelse, hvilket yderligere styrker lokaliseret lagerimplementering.

Markedssegmentering

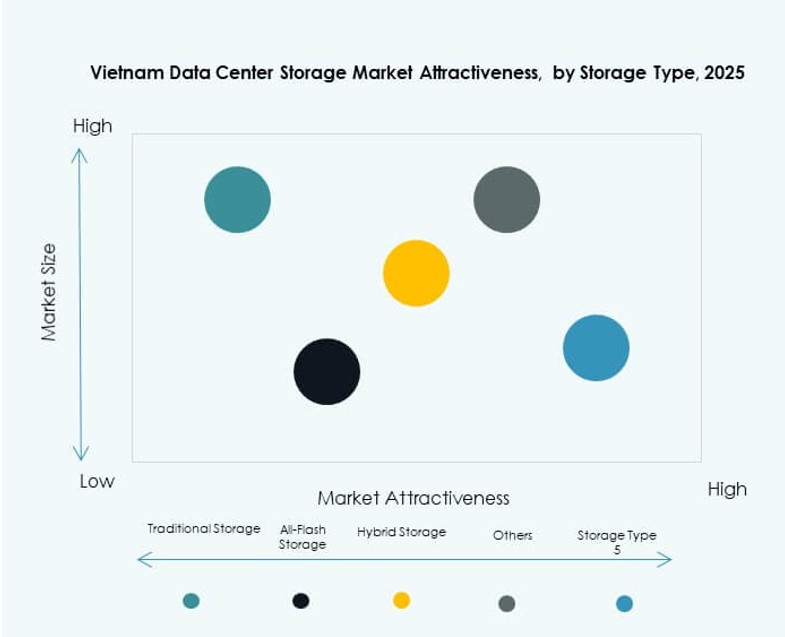

Efter lagertype

Traditionelle lagersystemer er stadig relevante for ældre applikationer, men mister gradvist andel til mere effektive formater. All-flash-lagring leder segmentet med stigende adoption blandt banker og digitale tjenesteudbydere på grund af ydeevne og energieffektivitet. Det vietnamesiske datacenterlagermarked ser hybridlagring vokse støt og tilbyder en balance mellem omkostninger og ydeevne. Andre lagertyper som objektbaserede og arkivløsninger vinder relevans for backup- og compliance-opgaver.

Efter lagerimplementering

Netværkstilsluttet lagring (NAS) dominerer på grund af sin filniveauadgangsimplicitet for virksomhedsmiljøer. Storage Area Network (SAN) systemer opretholder også en stærk tilstedeværelse blandt dataintensive applikationer som finansielle tjenester og analyse. Det vietnamesiske datacenterlagermarked viser stigende optagelse af direkte tilsluttet lagring (DAS) for edge-lokationer og små datacentre. Andre formater som objektlagring er under opsejling i AI- og big data-arbejdsbelastninger på grund af bedre skalerbarhed.

Efter komponent

Hardware forbliver den dominerende komponent og står for en stor del af den samlede markedsimplementering. Rack-servere, drev, kabinetter og forbindelser udgør fundamentet for de fleste investeringer. Det vietnamesiske datacenterlagermarked oplever stigende efterspørgsel efter softwarekomponenter som SDS-platforme, lagerstyringsværktøjer og krypteringslag. Skiftet til softwaredefinerede arkitekturer driver softwarevækst foran traditionel hardwareudvidelse.

Efter medium

Solid State Drives (SSD) leder segmentet på grund af ydeevne og energibesparelser, især i cloud- og AI-arbejdsbelastninger. Harddiskdrev (HDD) opretholder stadig stærk brug i backup-, arkiv- og storskala koldlagermiljøer. Det vietnamesiske datacenterlagermarked inkluderer også båndlagring i langsigtede regerings- og compliance-relaterede datacentre. SSD-vækst drives af faldet i omkostninger pr. gigabyte og behovet for hurtigere opstart og forespørgselstider.

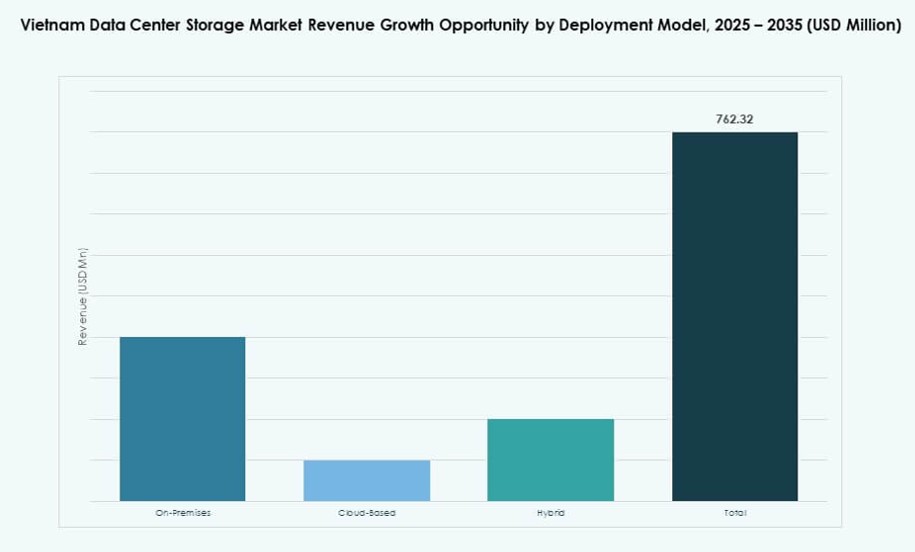

Efter implementeringsmodel

On-premises implementering forbliver relevant blandt finansielle institutioner og regeringsorganer, der søger datakontrol. Cloud-baseret lagring udvider sig hurtigt, ledet af SaaS- og IaaS-udbydere. Det vietnamesiske datacenterlagermarked understøtter hybride modeller for virksomheder, der balancerer latenstid, sikkerhed og fleksibilitet. Hybride implementeringer tillader sømløs integration mellem offentlige skyer og private datacentre. Leverandører tilbyder lagring-som-en-service-modeller for at matche hybrid efterspørgsel.

Efter anvendelse

IT og telekommunikation dominerer efterspørgslen med cloud-native applikationer, medieindhold og abonnentdatabehov. BFSI følger med sikre og compliant datalagringsstrukturer. Det vietnamesiske datacenterlagermarked udvider sig inden for sundhedsvæsenet, drevet af e-medicinske journaler og telehelsetjenester. Regeringsinitiativer om digitale optegnelser og smart governance kræver også stor kapacitet og sikret lagring. Andre anvendelser inkluderer detailanalyse, logistik og uddannelsesplatforme, der kræver skalerbare og lav-latenstid lagringsløsninger.

Regionale Indsigter

Sydvietnam: Ho Chi Minh City og Omkringliggende Områder Holder Over 55% Markedsandel

Sydvietnam leder markedet på grund af tæt virksomhedstilstedeværelse og veletableret telekominfrastruktur. Ho Chi Minh City forbliver centrum for IT-aktivitet og efterspørgsel efter højtydende lagring. De fleste hyperscale- og colocation-faciliteter er koncentreret her på grund af stabil strømforsyning og tilgængelighed af jord. Vietnam Data Center Storage Market drager fordel af globale cloud-aktører, der forankrer deres tjenester i syd. Nærliggende provinser som Binh Duong og Dong Nai understøtter lagerets vækst med nye industrielle dataparker. Stærk lokal regeringsstøtte fremskynder offentligt-private partnerskaber.

Nordvietnam: Hanoi og Teknologiparker Står for Næsten 30% af Markedsandelen

Nordvietnam stiger hurtigt med Hanoi som et digitalt styrings- og offentlig sektor-knudepunkt. Smart city-projekter og AI-laboratorier øger lagerbehovet for realtidsanalyse. Teknologiparker og universiteter driver lokaliseret databehandling og lagerinnovation. Vietnam Data Center Storage Market ser stabil vækst her gennem offentlige sektorens lagerudrulninger og cloud-adoption af indenlandske virksomheder. Investeringer i Tier III-certificerede faciliteter udvider sig. Nærhed til Kina og handelszoner understøtter grænseoverskridende digitale tjenester.

- For eksempel spænder VNPT IDC Hoa Lac i Hanois Hoa Lac High Tech Park over cirka 23.000 kvadratmeter og rummer op til 2.000 racks, med Tier III-certificeringer og gennemsnitlig forbindelse på 2 Gbps per rack for indenlandsk trafik og 0,5 Gbps per rack for international trafik, hvilket gør det til Vietnams største og mest avancerede datacenter.

Central- og Kystvietnam: Fremvoksende Vækstbælte med 15% Markedsandel og Stigende Investeringer

Byer som Da Nang, Hue og Nha Trang er ved at opstå med nye datacenterinvesteringer understøttet af regeringens incitamenter. Disse områder tilbyder geografisk modstandsdygtighed, lav seismisk risiko og voksende strømforsyningsinfrastruktur. Vietnam Data Center Storage Market drager fordel af edge-udrulninger i kystbyer for at betjene turisme, logistik og offshore forretningszoner. Forbedrede landingsstationer for undersøiske kabler øger båndbreddeadgangen. Udviklere foretrækker disse zoner for lavere jordomkostninger og nærhed til ASEAN-markeder. Datacenterudbydere målretter disse regioner for fremtidssikrede lagerbyggerier.

- For eksempel udvikler Da Nang International Data Centre JSC et datacenter i Da Nang Hi‑Tech Park med en planlagt kapacitet på omkring 1.000 racks, som er positioneret til at blive byens største facilitet og understøtte cloud, AI og cybersikkerhedsarbejdsbelastninger for det centrale Vietnam.

Konkurrenceindsigt:

- Viettel IDC

- FPT Telecom

- CMC Telecom

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- Hitachi Vantara

Markedet for datacenterlagring i Vietnam er moderat konsolideret med en blanding af indenlandske telekommunikationsudbydere og globale teknologileverandører. Viettel IDC, FPT Telecom og CMC Telecom forankrer lokal infrastruktur og tilbyder cloud- og lagringstjenester tilpasset Vietnams regulerings- og sprogmiljø. Globale virksomheder som Dell, HPE og NetApp leder inden for lagringssystemer i virksomhedsklasse, herunder all-flash arrays og SDS-platforme. Huawei og IBM tilbyder vertikalspecifikke løsninger til BFSI og offentlige sektorkunder. Markedet favoriserer virksomheder med energieffektivt hardware, multi-cloud integration og lokale supportmuligheder. Det forbliver dynamisk med aktive partnerskaber, serviceudvidelse og anvendelse af AI-baserede lageroptimeringsværktøjer.

Seneste udviklinger:

- I december 2025 annoncerede HCLTech en aftale om at erhverve HPE’s Telco Solutions Business for op til 160 millioner USD, et skridt der forventes at styrke HCLTech’s ingeniør- og AI-ledede netværkskapaciteter, mens HPE kan fokusere mere målrettet på kernehybrid cloud og infrastrukturtilbud, der bruges i telekommunikations- og datacentermiljøer verden over, inklusive Asien.

- I august 2025 blev CMC Telecom godkendt til at udvikle et hyperscale datacenter i Ho Chi Minh City med en indledende kapacitet på omkring 30 MW, der kan udvides til 120 MW, hvilket væsentligt vil øge den tilgængelige colocation- og lagringskapacitet på markedet.

- I april 2025 begyndte Viettel IDC opførelsen af et nyt hyperscale datacenter i Ho Chi Minh City med en indledende planlagt kapacitet på 140 MW, hvilket positionerer virksomheden til at udvide colocation- og lagringstjenester betydeligt, da efterspørgslen efter cloud- og AI-infrastruktur vokser i Vietnam.