Zusammenfassung:

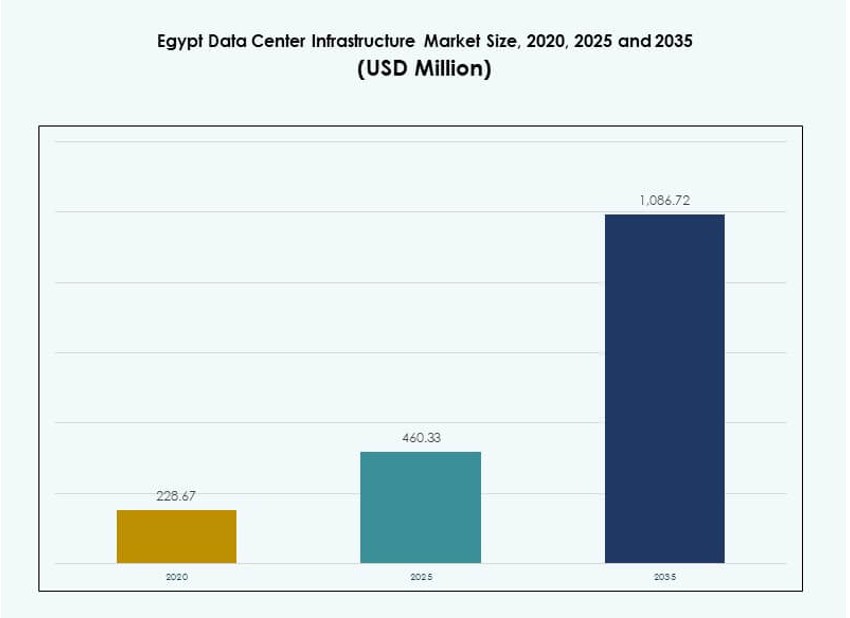

Der Markt für Rechenzentrumsinfrastruktur in Ägypten wurde 2020 mit 228,67 Millionen USD bewertet, wuchs bis 2025 auf 460,33 Millionen USD und wird voraussichtlich bis 2035 1.086,72 Millionen USD erreichen, mit einer CAGR von 8,85 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Ägypten 2025 |

USD 460,33 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Ägypten, CAGR |

8,85% |

| Marktgröße der Rechenzentrumsinfrastruktur in Ägypten 2035 |

USD 1.086,72 Millionen |

Das Marktwachstum wird durch die zunehmende digitale Transformation, die Nachfrage nach Datenlokalisierung und die Expansion des Cloud-Computings angetrieben. Unternehmen und öffentliche Institutionen investieren in skalierbare Infrastrukturen, um Anwendungen mit hohem Volumen zu unterstützen. Die Technologieakzeptanz umfasst modulare Rechenzentren, energieeffiziente Kühlung und KI-gesteuerte Management-Tools. Investoren sehen Ägypten aufgrund seiner Lage, seines robusten Unterseekabelnetzes und seines regionalen digitalen Wachstums als strategischen Knotenpunkt. Innovationen in der Edge-Bereitstellung und vorgefertigte Systeme verbessern zudem die Projektzeitpläne und die Kostenkontrolle.

Kairo führt den Markt aufgrund der starken Nachfrage von Unternehmen, der Präsenz von Telekommunikationsunternehmen und des überlegenen Interconnection-Zugangs an. Alexandria und Port Said entwickeln sich zu Edge- und Colocation-Zonen, die von der Nähe zu Kabelankerpunkten und logistischen Vorteilen der Häfen profitieren. Binnenregionen wie Assiut und Suez verzeichnen kleinere Bereitstellungen, die durch Bildung, Regierung und den Ausbau der mobilen Konnektivität unterstützt werden. Die regionale Diversifizierung fördert einen breiteren digitalen Zugang und die Widerstandsfähigkeit der Infrastruktur im ganzen Land.

Marktdynamik:

Markttreiber

Wachsende digitale Transformation in Unternehmen und öffentlichen Sektoren treibt den Ausbau der Infrastruktur voran

Der Markt für Rechenzentrumsinfrastruktur in Ägypten verzeichnet eine starke Nachfrage durch die Digitalisierung von Unternehmen und die Modernisierung des öffentlichen Sektors. Nationale Strategien wie die Egypt Vision 2030 unterstützen IT-Infrastruktur-Upgrades in Regierungsbehörden, im Gesundheitswesen und im Bildungsbereich. Organisationen setzen private und hybride Clouds ein, um die steigenden Datenlasten zu bewältigen. Lokale Unternehmen zielen darauf ab, die Latenz zu reduzieren und die Datensouveränität zu verbessern. Die Nachfrage nach Public Cloud steigt weiterhin in den Bereichen E-Commerce, Telekommunikation und digitales Banking. Infrastrukturanbieter investieren in skalierbare Plattformen, um zukünftige Arbeitslasten zu bedienen. Kairo führt die Akzeptanz an, aber regionale Städte folgen mit kleineren Bereitstellungen. Der Markt schafft langfristigen Wert für Investoren, die auf skalierbare digitale Infrastrukturen abzielen.

- Zum Beispiel startete Ägypten im April 2024 sein größtes Daten- und Cloud-Computing-Zentrum (P1) auf 23.500 Quadratmetern, an dem über 1.200 Ingenieure und 5.000 Arbeitsstunden beteiligt waren, wobei das Gesundheitsministerium als Hauptnutznießer für eine verbesserte Datenverfolgung fungierte.

Erhöhte Konnektivität durch Unterseekabel und Modernisierung des Telekommunikations-Backbones

Unterseekabelrouten durch Ägypten verbinden Afrika, Europa und Asien und machen es zu einem strategischen Verbindungspunkt. Das Land beherbergt über 10 aktive Unterseekabel mit neuen Routen, die im Rotmeer-Korridor geplant sind. Telekommunikationsanbieter modernisieren die nationale Backbone-Infrastruktur, um die Kapazität zu erhöhen und die Latenz zu reduzieren. Diese Verbesserungen ziehen Hyperscale-Cloud-Anbieter und globale CDNs an, um Dienste zu lokalisieren. Der wachsende Internetgebrauch, insbesondere der mobile Erstkonsum, treibt die Nachfrage nach latenzarmer Infrastruktur voran. Ägyptens zentrale geografische Lage unterstützt seine Rolle im Multi-Region-Routing. Globale Akteure sehen Ägypten als digitalen Korridor für regionale Expansion. Es hilft, eine starke Grundlage für Edge-Bereitstellungen und die Einhaltung der Datensouveränität zu schaffen.

Steigende Nachfrage nach skalierbaren und modularen Rechenzentrumsdesigns für schnelle Bereitstellung

Modulare und vorgefertigte Rechenzentrumslösungen gewinnen in Ägypten an Bedeutung aufgrund schnellerer Installationszeiten und besserer Kostenkontrolle. Betreiber übernehmen containerisierte oder modulare Designs, um Nachfragespitzen und phasenweises Wachstum zu unterstützen. Diese Einheiten integrieren Stromversorgung, Kühlung und IT-Infrastruktur in standardisierte Module. Lokale und regionale Akteure bevorzugen sie, um die Bauzeit in Gebieten mit weniger qualifizierten Auftragnehmern zu verkürzen. Modulare Bereitstellungen eignen sich für Edge- und Colocation-Betreiber, die in regionale Städte expandieren. Der ägyptische Rechenzentrumsinfrastrukturmarkt nimmt diesen Wandel an, um die Markteinführungszeit zu verbessern und Betriebsrisiken zu reduzieren. Staatliche Anreize für Industriegebiete ermöglichen eine schnellere Landzuteilung für diese modularen Bauten.

Regierungsinitiativen, Investitionsanreize und Freizonen ziehen globale Infrastrukturakteure an

Regierungspolitiken fördern Investitionen in Rechenzentren durch Steuerbefreiungen, Zollbefreiungen und Landzuteilung in Wirtschaftszonen. Die Information Technology Industry Development Agency (ITIDA) unterstützt private Investitionen in Datenhosting und digitale Dienste. Ägyptens Freizonenpolitik ermöglicht 100% ausländisches Eigentum und Gewinnrückführung. Lokale Partnerschaften mit Versorgungsunternehmen vereinfachen den Zugang zur Stromversorgung für Rechenzentren. Globale Unternehmen arbeiten mit ägyptischen Partnern zusammen, um regulatorische und versorgungsbezogene Prozesse zu navigieren. Der ägyptische Rechenzentrumsinfrastrukturmarkt profitiert von diesen Reformen, die Investitionen entschärfen und die Bereitstellung beschleunigen. Multinationale Akteure sehen Ägypten als skalierbare Basis für panafrikanische und nahöstliche Operationen.

- Zum Beispiel startete die Digital Egypt-Initiative bis Ende 2023 20 Innovationszentren, eines pro Gouvernement, um technologische Führungsqualitäten zu fördern.

Markttrends

Erhöhte Nutzung von erneuerbarer Energieintegration und energieeffizienten Kühlsystemen

Betreiber im ägyptischen Rechenzentrumsinfrastrukturmarkt integrieren Solar-PV- und Hybridsysteme, um die Abhängigkeit vom Stromnetz zu reduzieren. Steigende Energiekosten und Klimaziele fördern die Nutzung grüner Energie bei neuen Rechenzentrumsbauten. Die Integration von Solarenergie ist aufgrund der hohen Sonneneinstrahlung in Industrie- und Wüstengebieten machbar. Infrastrukturanbieter konzentrieren sich auf hocheffiziente USV-Systeme, drehzahlvariable Antriebe und Flüssigkeitskühlung. Flüssig-zu-Luft- und Immersionssysteme unterstützen eine Rack-Dichte von über 30 kW. KI-gesteuerte Energiemanagementplattformen optimieren Kühlung und Lastenausgleich. Die Einhaltung von grüner Energie verbessert ESG-Bewertungen und zieht klimafokussiertes Kapital an. Nachhaltigkeit wird zum zentralen Faktor für die langfristige Wettbewerbsfähigkeit der Infrastruktur.

Edge-Rechenzentren und regionale Hosting-Einrichtungen gewinnen in Sekundärstädten an Dynamik

Der Edge-Einsatz beschleunigt sich in Suez, Alexandria und Assiut, um latenzempfindliche Dienste zu unterstützen. Diese Mikroeinrichtungen hosten CDNs, IoT-Plattformen und lokale Inhaltsanwendungen. Telekommunikationsanbieter führen die Edge-Erweiterung mit mikro-modularen Einheiten in der Nähe von Mobilfunk-Basisstationen an. Finanzdienstleister und E-Learning-Plattformen suchen nach lokalisierter Datenverarbeitung, um regulatorische und Geschwindigkeitsanforderungen zu erfüllen. Der ägyptische Rechenzentrumsinfrastrukturmarkt unterstützt dies mit modularen vorgefertigten Designs und containerisierten Edge-Plattformen. Diese Formate reduzieren die Installationszeit und CAPEX. Günstiges Land und steigende Datennachfrage in regionalen Zonen unterstützen den Übergang zu verteilter Infrastruktur.

Datenspeicherung und Compliance-Vorschriften fördern das Wachstum lokaler Speicher

Ägypten setzt strenge Compliance-Standards gemäß dem Gesetz zum Schutz personenbezogener Daten durch. Unternehmen müssen sensible Kundendaten lokal verarbeiten, was die Nachfrage nach konformen Hosting-Einrichtungen antreibt. Regierungsbehörden verlangen ägyptische Residenz für Cloud-Plattformen, die öffentliche Daten speichern. Internationale Unternehmen arbeiten mit lokalen Rechenzentrumsbetreibern zusammen, um die Vorschriften einzuhalten und gleichzeitig die Servicequalität aufrechtzuerhalten. Der ägyptische Rechenzentrumsinfrastrukturmarkt passt das InfrastrukturdDesign an, um Datenklassifizierungs-, Verschlüsselungs- und Audit-Trail-Standards zu erfüllen. Betreiber investieren in physische und logische Sicherheitsupgrades, um das Hosting sensibler Workloads anzuziehen. Dieser Trend unterstützt das Wachstum von Colocation und Hybrid-Clouds in den Bereichen Banken, Gesundheitswesen und Regierung.

Interkonnektivität und wachsendes Carrier-neutrales Ökosystem treiben Cloud-On-Ramps an

Carrier-neutrale Einrichtungen entstehen in Kairo und neuen digitalen Parks und bieten direkte Cloud-On-Ramps und Cross-Connects. Diese Interconnection-Hubs ermöglichen einen Zugang mit niedriger Latenz zu Microsoft Azure, AWS und Google Cloud-Plattformen. Unternehmen streben danach, Datenübertragungskosten zu senken und die Leistung von Hybrid-Clouds zu optimieren. Die Cloud-Adoption beschleunigt sich, da Unternehmen ERP-, CRM- und Analysestacks digitalisieren. Rechenzentrumsbetreiber differenzieren sich durch dichte Netzwerkstrukturen und neutrale Interconnection-Politiken. Der ägyptische Rechenzentrumsinfrastrukturmarkt entwickelt sich weiter, um diesen Anforderungen gerecht zu werden, indem er Cross-Connect-Optionen und Peering-Austausche erweitert. Dieser Trend stärkt Ägyptens Position als Cloud-Interconnect-Knotenpunkt für Nord- und Ostafrika.

Marktherausforderungen

Hohe Energiekosten und Bedenken hinsichtlich der Netzzuverlässigkeit erhöhen die betriebliche Unsicherheit für Investoren

Die Verfügbarkeit von Strom bleibt eine wesentliche Einschränkung im Markt für Rechenzentrumsinfrastruktur in Ägypten, insbesondere in regionalen Städten. Betreiber stehen vor hohen Stromtarifen, die die Kostenwettbewerbsfähigkeit bei großangelegten Bauvorhaben einschränken. Trotz Verbesserungen beeinträchtigen Ausfälle in bestimmten Gebieten weiterhin die Zuverlässigkeit des Netzes. Backup-Systeme wie Dieselgeneratoren und Batteriespeicher erhöhen die Investitionskosten (CAPEX) und die betriebliche Komplexität. Das InfrastrukturdDesign muss Redundanz, Blindleistungskompensation und Verteilungsverluste berücksichtigen. Der Bedarf an Hochspannungsschaltanlagen und dedizierten Zuleitungen verzögert den Bau. Die regulatorische Klarheit über die Durchleitung erneuerbarer Energien ist begrenzt. Diese Risiken beeinträchtigen das Vertrauen der Investoren und verzögern die Eintrittszeitpläne für Hyperscale-Anbieter.

Begrenzter lokaler Talentpool für Design-, Ingenieur- und Betriebsrollen in Rechenzentren

Der Mangel an qualifizierten Arbeitskräften stellt ein strukturelles Hindernis für das Wachstum von Rechenzentren in Ägypten dar. Es gibt Talentlücken in der Elektrotechnik, im Design von HLK-Systemen und in der Netzwerkarchitektur. Betreiber haben Schwierigkeiten, zertifiziertes Personal für Rechenzentren und erfahrene Projektmanager zu rekrutieren. Schulungsprogramme hinken internationalen Standards in den Bereichen Energiesysteme, Cybersicherheit und Rechenzentrumsbetrieb hinterher. Diese Lücke führt zu einer Abhängigkeit von Expatriates oder ausgelagerten Spezialisten, was die Kosten erhöht. Unternehmen verzögern den Ausbau aufgrund von Qualitätsproblemen bei Auftragnehmern oder Aufsichtslücken. Der Markt für Rechenzentrumsinfrastruktur in Ägypten erfordert langfristige Investitionen in Bildung und Zertifizierungen. Partnerschaften mit Universitäten und Berufsinstituten sind entscheidend, um diese Lücke zu schließen.

Marktchancen

Steigende Cloud-Nutzung und Wachstum digitaler Dienste erschließen neue Hosting- und Colocation-Nachfrage

Die Expansion der Public Cloud durch AWS, Microsoft und Huawei treibt die Hosting-Nachfrage in den Bereichen Finanzen, Telekommunikation und Bildung an. Ägyptische Unternehmen übernehmen SaaS- und PaaS-Plattformen, um Kernsysteme zu modernisieren. Startups und E-Commerce-Plattformen benötigen skalierbare Colocation und Notfallwiederherstellung. Der Markt für Rechenzentrumsinfrastruktur in Ägypten ermöglicht diesen Wandel durch gestufte Einrichtungen mit bedarfsgerechter Skalierung. Flexible Rack-Preise und carrier-neutrale Interconnects ziehen KMUs und Fintech-Unternehmen an.

Regionale Integration mit afrikanischen und nahöstlichen digitalen Korridoren stärkt strategischen Wert

Die Lage und Konnektivität Ägyptens schaffen Möglichkeiten, ein regionales digitales Zentrum zu werden. Initiativen, die Ägypten über Glasfaserkorridore mit Ostafrika und dem Golf verbinden, verbessern die Marktrelevanz. Die Unterstützung der Regierung für digitale Wirtschaftszonen in der Nähe von Häfen und Grenzen steigert die Infrastrukturanforderungen. Dies positioniert Ägypten als bevorzugtes Zentrum für transkontinentale digitale Routen und Cloud-Dienste.

Marktsegmentierung

Nach InfrastrukturtTyp

Der Markt für Rechenzentrumsinfrastruktur in Ägypten wird von den Segmenten elektrische und mechanische Infrastruktur dominiert. Elektrische Infrastruktur macht den größten Anteil aus, da sie eine entscheidende Rolle bei der Sicherstellung der Betriebszeit spielt. Mechanische Systeme, insbesondere Kühlelemente, folgen dicht, da thermische Effizienz im ägyptischen Klima entscheidend wird. IT- und Netzwerkinfrastruktur wachsen stetig, angetrieben durch die Nachfrage nach Edge- und Hyperscale-Einsätzen. Zivile und architektonische Komponenten spielen eine Rolle in modularen und vorgefertigten Designs, wobei schnellere Bereitstellungszyklen auf Interesse stoßen.

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgungssysteme (USV) führen das Segment an, unterstützt durch die weit verbreitete Nachfrage nach Stromredundanz. Batteriespeichersysteme (BESS) gewinnen an Bedeutung aufgrund von Netzzuverlässigkeitsproblemen und der Integration erneuerbarer Energien. Umschalter und Schaltanlagen sind entscheidend für die Effizienz des Stromwechsels. Stromverteilungseinheiten (PDUs) sind in Einrichtungen jeder Größe Standard. Die Anbindung an das Versorgungsnetz bleibt ein Kernbereich der Investitionen sowohl in städtischen als auch in sekundären Städten. Ägyptens wachsendes digitales Infrastrukturnetz erfordert skalierbare, hocheffiziente elektrische Systeme, um das langfristige Lastwachstum zu unterstützen.

Nach mechanischer Infrastruktur

Kühlgeräte wie CRAC und CRAH dominieren aufgrund der hohen Umgebungstemperaturen. Eindämmungssysteme verbessern das Wärmemanagement und die Energieeffizienz. Kaltwassersätze, insbesondere luftgekühlte Typen, werden in Hyperscale- und Colocation-Bauten eingesetzt. Pumpen- und Rohrleitungssysteme bilden die Kernunterstützungsinfrastruktur für flüssigkeitsgekühlte Systeme. Betreiber bevorzugen zunehmend modulare Kühlkonfigurationen, um unterschiedliche Rack-Dichten zu verwalten. Dieses Segment spiegelt Ägyptens klimatische Bedürfnisse und Strategien zur Leistungsoptimierung wider.

Nach Bau / Struktur & Architektur

Modulare und vorgefertigte Systeme führen dieses Segment an und ermöglichen eine schnelle Bereitstellung und Kostenkontrolle. Überbauten mit Stahl- oder Betonrahmen dominieren Hyperscale-Bauten. Standortvorbereitung, Gebäudehüllen und Doppelböden sind in allen Einrichtungen unerlässlich. Ägyptens Zonierungsvorschriften und Industrieparklayouts beeinflussen die Wahl von Fundamenten und Strukturen. Der Markt integriert zunehmend Vorfertigung, um Bauzeiten zu verkürzen und die Skalierbarkeit zu verbessern.

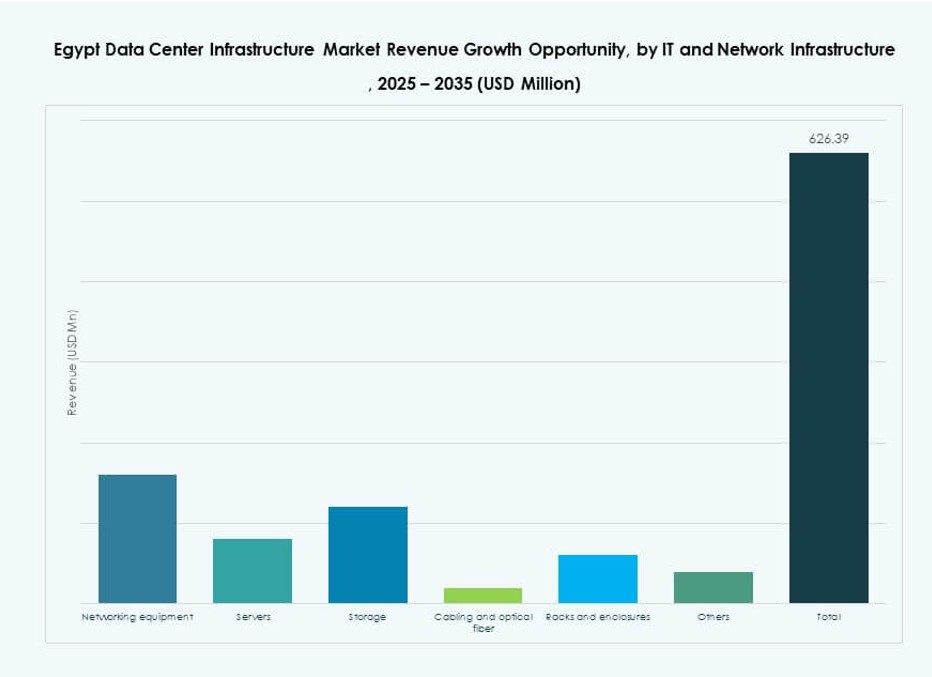

Nach IT- & Netzwerkinfrastruktur

Netzwerkausrüstung und Racks stellen den größten Anteil dar, gefolgt von Servern und Speicherlösungen. Glasfaser- und strukturierte Verkabelung wachsen stetig aufgrund der Cloud-Adoption und des Bandbreitenbedarfs. Unternehmen und Telekommunikationsanbieter verlangen skalierbare, leistungsstarke IT-Stacks. Modulare Ausrüstung und Energieeffizienz sind entscheidende Kaufkriterien. Ägyptens Infrastrukturprojekte orientieren sich an globalen Trends der Rechenzentrumsarchitektur.

Nach Rechenzentrumstyp

Colocation-Rechenzentren dominieren in Ägypten aufgrund der Nachfrage von KMUs, Banken und Cloud-Plattformen. Hyperscale-Bauten nehmen zu, unterstützt durch globale und regionale Akteure. Unternehmensrechenzentren gehen zurück, da Unternehmen auf gehostete oder hybride Modelle umsteigen. Edge-Rechenzentren wachsen in sekundären Städten, um lokale Anwendungen und Inhalte zu bedienen. Der Mix spiegelt Ägyptens reifende digitale Wirtschaft und Cloud-Bereitschaft wider.

Nach Liefermodell

Design-Build/EPC führt, bietet End-to-End-Lösungen mit Geschwindigkeit und Qualitätskontrolle. Schlüsselfertige und modulare, fabrikgefertigte Optionen gewinnen an Beliebtheit für Edge- und regionale Bauten. Retrofit- und Upgrade-Modelle werden in älteren Unternehmensanlagen eingesetzt. Bauleitung ist bei großen öffentlich-privaten Partnerschaften üblich. Der Markt bevorzugt Liefermodelle, die die Zeit bis zur Inbetriebnahme verkürzen.

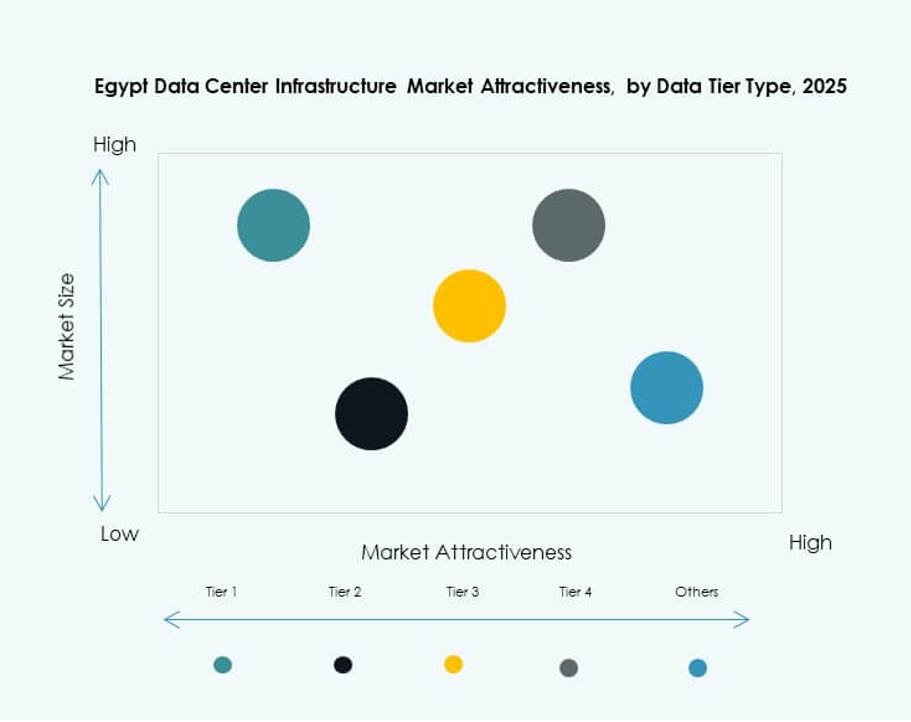

Nach Tier-Typ

Tier-3-Rechenzentren halten den größten Marktanteil und bieten ein Gleichgewicht zwischen Kosten und Redundanz. Tier 4 gewinnt an Bedeutung in Finanz- und Hyperscale-Segmenten, die vollständige Fehlertoleranz erfordern. Tier 2 bleibt relevant für Unternehmens- und regionale Edge-Setups. Tier 1 wird in begrenzten Anwendungen mit geringen Anforderungen an die Betriebszeit eingesetzt. Der Tier-Mix entspricht Ägyptens sich entwickelnden Erwartungen an Datensensibilität und Verfügbarkeit.

Regionale Einblicke

Kairo führt mit einem Anteil von 64% aufgrund von Konnektivität, Unternehmensnachfrage und staatlicher Unterstützung

Kairo ist das zentrale Zentrum im ägyptischen Markt für Rechenzentrumsinfrastruktur, angetrieben durch dichte Bevölkerung, Unternehmenspräsenz und überlegene Konnektivität. Die Stadt beherbergt die meisten Hyperscale-, Colocation- und staatlich unterstützten Rechenzentren. Die Nähe zu Telekommunikationsnetzen und Unterseekabeln erhöht die Kapazität. Große Universitäten, Finanzinstitute und Ministerien fördern lokales Hosting. Kairos Zonierungsvorschriften und Infrastruktur unterstützen großflächige Einrichtungen. Aufgrund seiner strategischen Bedeutung macht es 64% des Gesamtmarktes aus.

- Zum Beispiel bietet die Hyperscale-Einrichtung von NEOIX in der neuen Verwaltungshauptstadt nahe Kairo eine anfängliche Kapazität von 150 MW, erweiterbar auf 500 MW, wobei Wüstenkühlung den Energieverbrauch um 60% reduziert.

Alexandria und Port Said halten einen Marktanteil von 22% und fungieren als aufstrebende Edge- und Interconnection-Zonen

Alexandria und Port Said profitieren von Kabelankern, der Nähe zu Europa und einer wachsenden Unternehmensbasis. Diese Städte verzeichnen einen zunehmenden Einsatz von modularen und Edge-Rechenzentren. Ihre Häfen unterstützen auch industrielle und logistische Datenanforderungen. Investoren bevorzugen diese Gebiete für regionale Vertriebszentren und Content-Delivery-Knoten. Hafenbasierte digitale Zonen ziehen Infrastrukturinvestitionen mit Freizonen-Vorteilen an. Zusammen repräsentieren sie 22% des ägyptischen Infrastruktmarktes.

- Zum Beispiel hat Telecom Egypt das SEA-ME-WE-6-Unterseekabel in Port Said verlegt, das 12,6 Tbps pro Faserpaar über 10 Paare für verbesserte Interconnection liefert.

Andere Regionen machen einen Anteil von 14% aus, mit Wachstum getrieben durch Bildung, Telekommunikation und öffentliche Nachfrage

Assiut, Suez und andere Binnenstädte sind aufstrebende Standorte für lokales Hosting. Telekommunikationsanbieter setzen containerisierte Einrichtungen für mobile Dienste und IoT-Workloads ein. Die Regierung fördert die Digitalisierung in Bildung, Gesundheitswesen und lokaler Verwaltung, was die regionale Nachfrage antreibt. Die Verfügbarkeit von Strom und Landkosten unterstützt zukünftige Expansionen in diesen Zonen. Der ägyptische Markt für Rechenzentrumsinfrastruktur verzeichnet stetiges Wachstum außerhalb der großen Städte, da digitale Dienste neue Bevölkerungsgruppen erreichen. Diese Regionen halten zusammen einen Anteil von 14%.

Wettbewerbsfähige Einblicke:

- Telecom Egypt (TE Data)

- Elsewedy Data Centers

- Khazna Data Centers

- Gulf Data Hub

- G42 / Core42

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Hewlett Packard Unternehmen

Der ägyptische Markt für Rechenzentrumsinfrastruktur zeichnet sich durch eine wettbewerbsfähige Mischung aus lokalen und globalen Akteuren aus. Telecom Egypt und Elsewedy Data Centers führen die lokale Infrastrukturentwicklung mit Unterstützung der Regierung und nationalen Konnektivitätsressourcen an. Globale Unternehmen wie Schneider Electric, Huawei und Vertiv bieten Strom- und Kühlsysteme, die für Tier-III- und Tier-IV-Bauten entscheidend sind. Betreiber aus dem Golf wie Khazna und G42 zielen aufgrund der Kabelanlandepunkte und der geografischen Reichweite auf Ägypten für regionale Expansion ab. Technologielieferanten wie Cisco, HPE und Huawei liefern Netzwerk-, Speicher- und IT-Infrastruktur. Es unterstützt das Wachstum durch öffentlich-private Partnerschaften, Lieferantenallianzen und modulare Bauweisen. Der Marktwettbewerb konzentriert sich auf Energieeffizienz, Skalierbarkeit und Interkonnektionsdichte. Globale Akteure treten durch Joint Ventures oder lokale Partnerschaften ein, um den Anforderungen an Compliance und Bereitstellungsgeschwindigkeit gerecht zu werden.

Aktuelle Entwicklungen:

- Im September 2025 erhielt Telecom Egypt (TE Data) die vorläufige Genehmigung des Vorstands für Helios Investment Partners, um einen Anteil von 75-80% an einer Tochtergesellschaft zu erwerben, die das Regional Data Hub (RDH) Rechenzentrum in Kairo besitzt, mit einem Wert von etwa 177-260 Millionen US-Dollar, wobei Telecom Egypt 20-25% behält.

- Im Dezember 2024 investierte Africa50 15 Millionen US-Dollar in das Raya Data Center (RDC), einen führenden ägyptischen Anbieter, um die Expansion seiner Tier-III-Rechenzentren in Kairo angesichts der wachsenden Nachfrage in der digitalen Wirtschaft zu unterstützen.

- Im September 2024 schloss Orange Business die ersten Phasen der Rechenzentrumsinfrastruktur für Grifols Egypt for Plasma Derivatives (GEPD) in der neuen Verwaltungshauptstadt Ägyptens ab und bietet Colocation-Services sowie Kommunikationsinfrastruktur.