Zusammenfassung:

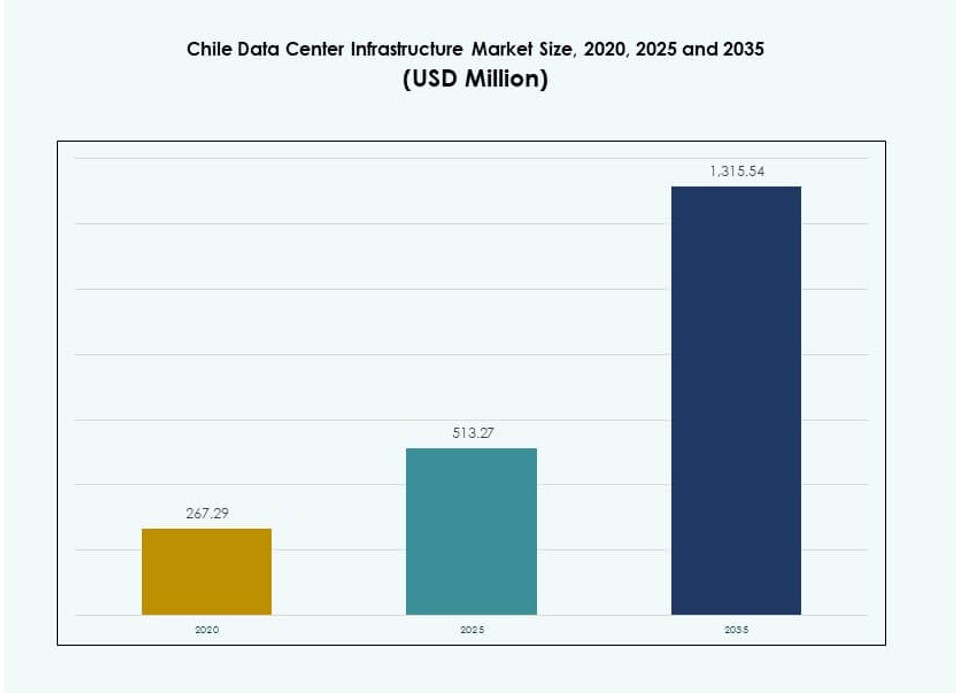

Der Markt für Rechenzentrumsinfrastruktur in Chile wurde 2020 auf 267,29 Millionen USD geschätzt und soll bis 2025 auf 513,27 Millionen USD und bis 2035 auf 1.315,54 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 9,80 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsinfrastruktur in Chile 2025 |

USD 513,27 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Chile, CAGR |

9,80% |

| Marktgröße für Rechenzentrumsinfrastruktur in Chile 2035 |

USD 1.315,54 Millionen |

Der Markt expandiert aufgrund der steigenden Cloud-Nutzung, der digitalen Transformation und der Nachfrage nach KI-fähiger Infrastruktur. Strategische Partnerschaften und nachhaltige Technologien gestalten die Bereitstellungen neu, mit einem Trend zu modularen, energieeffizienten und hochdichten Designs. Betreiber konzentrieren sich auf Flüssigkeitskühlung, Edge-Infrastruktur und grüne Energiequellen. Chiles regulatorische Klarheit, die Konnektivität durch Unterseekabel und die Versorgung mit erneuerbarer Energie machen es attraktiv für das Wachstum von Hyperscale- und Colocation-Anbietern. Dies stärkt seinen Wert für Investoren, die auf skalierbare und widerstandsfähige digitale Infrastrukturen abzielen.

Santiago führt mit den meisten betrieblichen und geplanten Einrichtungen aufgrund einer starken Glasfaserinfrastruktur und Unternehmenspräsenz. Nördliche Regionen gewinnen an Dynamik mit erneuerbar betriebenen Edge-Bereitstellungen, die den Bergbau- und Industriesektor unterstützen. Küstenzonen wie Valparaíso und Concepción entwickeln sich zu sekundären Knotenpunkten für Redundanz, Katastrophenwiederherstellung und lokale Interkonnektivität. Diese regionale Diversifizierung baut ein verteiltes, latenzarmes Infrastruktur-Backbone im ganzen Land auf.

Marktdynamik:

Markttreiber

Erweiterung von Cloud-Diensten und digitaler Transformation über Unternehmens-Workloads und Regierungsoperationen hinweg

Der Markt für Rechenzentrumsinfrastruktur in Chile wächst aufgrund der Ausweitung digitaler Dienste im öffentlichen und privaten Sektor. Unternehmen migrieren Altsysteme auf Cloud-Plattformen, um Effizienz und Cybersicherheit zu verbessern. Regierungsbehörden setzen E-Government-Tools ein, was den Bedarf an sicherem Datenhosting erhöht. Die steigende Akzeptanz von SaaS-, IaaS- und Hybrid-Cloud-Modellen treibt die Entwicklung von Hyperscale-Rechenzentren voran. Nationale und regionale Unternehmen verbessern ihre IT-Fähigkeiten, um den steigenden Verbrauchererwartungen gerecht zu werden. Digitales Banking, Telemedizin und Online-Bildung erhöhen weiter die Anforderungen an die Datenverarbeitung. Diese Veränderungen machen Chile zu einem wichtigen Markt für Investoren, die auf wachstumsstarke digitale Volkswirtschaften abzielen. Es unterstützt skalierbare Infrastrukturinvestitionen, die mit den nationalen Digitalagenden übereinstimmen.

Steigende Integration erneuerbarer Energien in die Stromarchitektur von Rechenzentren in netzverbundenen Zonen

Chiles reichhaltige erneuerbare Ressourcen, insbesondere Solar- und Windenergie, sind zu einem wichtigen Markttreiber geworden. Entwickler von Rechenzentren bevorzugen die Beschaffung von grüner Energie, um globale ESG-Standards zu erfüllen. Betreiber integrieren Photovoltaik-Paneele, Mikronetze und PPAs mit lokalen Energieversorgern. Der geringe CO2-Fußabdruck zieht globale Hyperscale- und Colocation-Anbieter an. Santiago und Nordchile bieten Netzstabilität und Verfügbarkeit erneuerbarer Energien. Anreize für saubere Energie senken die Betriebskosten und erhöhen die Attraktivität für Investoren. Der chilenische Rechenzentrumsinfrastrukturmarkt unterstützt langfristige Nachhaltigkeitsziele und positioniert sich als zukunftsfähiges Zentrum. Dieser Energiewandel erfüllt auch die Nachfrage der Kunden nach umweltverantwortlichen Datenoperationen.

- Zum Beispiel wurde Googles Curie-Unterseekabel 2020 mit vier Glasfaserpaaren und einer Kapazität von 72 Tbps in Betrieb genommen. Es verbindet Los Angeles mit Valparaíso und verbessert den Zugang mit niedriger Latenz zu Googles Rechenzentrum in Quilicura, Chile.

Strategische Unterseekabelkonnektivität zur Verbesserung regionaler Datenflüsse und interkontinentaler Latenzleistung

Chiles Zugang zu internationalen Unterseekabelnetzwerken stärkt seine Position als digitales Tor. Kabel wie das Curie-System verbessern die Latenzleistung zwischen Südamerika und globalen Internetknoten. Niedriglatenzige Konnektivität unterstützt Edge-Computing und Hochfrequenz-Finanzdienstleistungen. Sie ermöglicht es globalen Cloud-Anbietern, ihre Präsenz ohne regionale Leistungsbeeinträchtigungen auszubauen. Der chilenische Rechenzentrumsinfrastrukturmarkt profitiert von zuverlässigen Backhaul- und Peering-Punkten. Santiago wird zu einem Magneten für die Bereitstellung von Inhalten mit niedriger Latenz und KI-Computeknoten. Dieser strategische Vorteil verbessert die Datensouveränität, die Einhaltung von Vorschriften und den grenzüberschreitenden digitalen Handel. Investitionen fließen in hochkapazitive Glasfaser-Rückgrate und carrier-neutrale Einrichtungen.

Erhöhte Unternehmensnachfrage nach Edge-, KI- und IoT-Computing-Leistung in städtischen und industriellen Korridoren

Industrielle Automatisierung und Smart-City-Programme treiben die Nachfrage nach lokalisierter Verarbeitungsinfrastruktur an. Unternehmen benötigen niedrigere Latenz, zuverlässige Betriebszeit und gesicherte Konnektivität. KI, Videoanalysen und sensorbasierte Überwachung erfordern robuste Computerressourcen in der Nähe der Nutzer. Rechenzentren unterstützen latenzempfindliche Arbeitslasten in den Bereichen Einzelhandel, Energie und Logistik. Der chilenische Rechenzentrumsinfrastrukturmarkt stimmt mit nationalen digitalen Wachstumsstrategien und urbanen Modernisierungsplänen überein. In Santiago, Antofagasta und Concepción steigt der Einsatz von modularen und Edge-Rechenzentren. Dieser Wandel hilft Betreibern, Echtzeitanwendungen zu bedienen, ohne die Hyperscale-Hubs zu überlasten. Der Markt wird für Unternehmen, die sich an intelligente Infrastrukturanforderungen anpassen, unverzichtbar.

- Zum Beispiel kündigte AWS 2025 eine Investition von 4 Milliarden Dollar in Chile für eine Hyperscale-Region an, die bis Ende 2026 in Betrieb genommen wird und Edge- und KI-Arbeitslasten unterstützt. KI, Videoanalysen und sensorbasierte Überwachung erfordern robuste Computerressourcen in der Nähe der Nutzer.

Markttrends

Zunehmender Trend zu modularen und vorgefertigten Rechenzentrumsbauten zur Beschleunigung der Bereitstellungszeiten

Modulares Design gewinnt an Bedeutung für schnellere und skalierbare Bereitstellungen in städtischen und abgelegenen Gebieten. Anbieter bieten fabrikgefertigte Module mit integrierten elektrischen und mechanischen Systemen an. Dies verkürzt die Bauzeit, gewährleistet Qualität und unterstützt die schnelle Einführung von Edge-Kapazitäten. Betreiber wählen modulare Formate für Pilotzonen, Notfallkapazitäten und temporäre Erweiterungen. Der chilenische Markt für Rechenzentrumsinfrastruktur verzeichnet eine höhere Nachfrage nach containerisierten und skid-basierten Lösungen. Es eignet sich für erdbebengefährdete Zonen und reduziert Standortrisiken. Dieser Trend hilft, Nachfragespitzen aus den Bereichen Cloud, Content und Unternehmen zu bewältigen. Standardisierung und schnelle Bereitstellung prägen die zukünftigen Formate der Dateninfrastruktur.

Steigende Investitionen in Flüssigkeitskühlsysteme zur Unterstützung von KI- und HPC-Workloads in Hyperscale-Zonen

Hochleistungsrechen-Workloads erhöhen die thermische Belastung in Rechenzentren. Luftbasierte Kühlung allein kann die neuen thermischen Anforderungen von KI- und maschinellen Lernmodellen nicht erfüllen. Flüssigkeitskühlsysteme bieten bessere Effizienz für dichte Serverumgebungen. Direct-to-Chip- und Immersionstechnologien sehen starke Pilotbereitstellungen. Der chilenische Markt für Rechenzentrumsinfrastruktur entwickelt sich, um hochdichte Workloads zu unterstützen. Einrichtungen, die auf HPC- und KI-Anwendungen abzielen, investieren in skalierbare Flüssigkeitskühlung. Es verbessert die PUE und unterstützt langfristige Energieeinsparungen. Betreiber setzen hybride Kühlung ein, um die Integration von Legacy-Systemen und zukünftige Bereitschaft auszubalancieren.

Erhöhter Einsatz von softwaredefinierten Energie- und Energiemanagementplattformen zur Effizienzoptimierung

Rechenzentrumsbetreiber integrieren softwarebasierte Tools zur Überwachung und Optimierung des Energieverbrauchs. Plattformen ermöglichen die Echtzeitverfolgung des Stromverbrauchs, Kapazitätsplanung und automatisiertes Failover. KI-basierte Tools helfen, Lasttrends vorherzusagen und die Betriebszeit zu verbessern. Der chilenische Markt für Rechenzentrumsinfrastruktur setzt auf softwaredefinierte Lösungen zur Optimierung von Energie und Kühlung. Es reduziert Energieverschwendung und unterstützt das dynamische Workload-Management. DCIM-Plattformen gewinnen an Bedeutung bei Tier-III- und Tier-IV-Einrichtungen. Der Trend verbessert die Sichtbarkeit, Nachhaltigkeit und Kostenkontrolle. Betreiber steigern die Betriebseffizienz ohne massive Hardware-Überholungen.

Erweiterung von Multi-Tenant-Rechenzentrum-Ökosystemen zur Unterstützung regionaler Cloud- und Telekommunikations-Interkonnektivität

Colocation- und Neutral-Host-Modelle wachsen als Reaktion auf die steigende Nachfrage von Telekommunikations-, Fintech- und IT-Unternehmen. Multi-Tenant-Rechenzentren ermöglichen gemeinsamen Zugang zu Strom, Netzwerk und Sicherheit. Mieter gewinnen an Flexibilität, Skalierbarkeit und Kosteneffizienz. Der chilenische Markt für Rechenzentrumsinfrastruktur unterstützt die Konsolidierung des regionalen Datenverkehrs. Interkonnektivitätshubs verbessern den Zugang zu Unterseekabel-Landungen und nationalen Backbone-Netzen. Carrier-neutrale Designs ermöglichen es Kunden, Konnektivitätspartner frei zu wählen. Interkonnektivität steigert den Wert urbaner Rechenzentren in Santiago und Valparaíso. Dieser Trend unterstützt das Wachstum des Ökosystems und die Servicevielfalt.

Marktherausforderungen

Infrastrukturanfälligkeit für Naturkatastrophen und seismische Risiken in erdbebengefährdeten Hochrisikozonen

Chile liegt entlang des Pazifischen Feuerrings, was es sehr anfällig für seismische Aktivitäten macht. Häufige Erdbeben stellen erhebliche Risiken für die strukturelle Stabilität und die Betriebszeit dar. Rechenzentren benötigen eine verbesserte strukturelle Gestaltung und seismische Isolationssysteme, um die Widerstandsfähigkeit zu gewährleisten. Die Kosten für erdbebensichere Bauweise erhöhen die anfänglichen Investitionen für Entwickler. Versicherungsprämien und Compliance-Belastungen tragen zu finanziellen Einschränkungen bei. Backup-Systeme und Redundanzebenen müssen für Katastrophenszenarien ausgelegt sein. Der chilenische Markt für Rechenzentrumsinfrastruktur muss Naturgefahren überwinden, um das Vertrauen der Investoren zu erhalten. Zuverlässigkeit und Betriebszeit werden bei der Standortauswahl zu zentralen Anliegen.

Begrenzte Verfügbarkeit von Fachkräften und hohe Ausbildungskosten für den Betrieb von Rechenzentren

Der Betrieb von hochdichten, geschäftskritischen Rechenzentren erfordert qualifizierte Techniker und spezialisierte Zertifizierungen. Chile steht vor einem Fachkräftemangel in Bereichen wie Kühlungsmanagement, Netzwerkkonfiguration und Stromversorgungssystemen. Das Fehlen von Ausbildungseinrichtungen und lokalen Programmen begrenzt die Verfügbarkeit von Arbeitskräften. Betreiber investieren in Auslandsfortbildungen oder importieren Fachkräfte, was die Personalkosten erhöht. Der chilenische Markt für Rechenzentrumsinfrastruktur muss die Qualifikationslücke schließen, um den Betrieb nachhaltig zu skalieren. Einschränkungen der Arbeitskräfte wirken sich auf SLAs, Betriebszeitgarantien und Expansionszeitpläne aus. Hohe Abhängigkeit von externen Beratern verringert die betriebliche Autonomie.

Marktchancen

Steigende ausländische Direktinvestitionen (FDI) von Cloud- und Hyperscale-Anbietern, die in die lateinamerikanische Region eintreten

Globale Cloud-Marktführer investieren in regionale Hubs, um die Serviceverfügbarkeit zu verbessern und die Latenz zu reduzieren. Chile zieht FDI aufgrund erneuerbarer Energien, Unterwasseranbindung und wachsender digitaler Nachfrage an. Hyperscale-Unternehmen suchen nach Land, Strom und günstigen Regulierungen. Der chilenische Markt für Rechenzentrumsinfrastruktur ermöglicht den Eintritt in die Anden- und Pazifikregionen. Investorenfreundliche Rahmenbedingungen und staatliche Anreize unterstützen die Lokalisierung der Infrastruktur.

Starkes Potenzial für Edge-Rechenzentren in Industriegebieten und abgelegenen Bergbauregionen im Norden Chiles

Chiles Bergbauregionen und Industriekorridore erzeugen eine hohe Nachfrage nach lokaler Datenverarbeitung. Edge-Rechenzentren ermöglichen Echtzeitanalysen, Sicherheitsüberwachung und Geräteautomatisierung. Regionen wie Antofagasta profitieren von industrieller Digitalisierung und IoT-Integration. Der chilenische Markt für Rechenzentrumsinfrastruktur unterstützt kompakte Edge-Bauten mit Konnektivität mit niedriger Latenz. Modulare Designs ermöglichen den Einsatz in rauen und platzbeschränkten Umgebungen.

Marktsegmentierung

Nach Infrastrukturtyp

Der chilenische Markt für Rechenzentrumsinfrastruktur wird von elektrischer Infrastruktur aufgrund stromintensiver Arbeitslasten und der Einführung von Hyperscale-Technologien angeführt. Mechanische und IT- & Netzwerk-Infrastruktursegmente folgen dicht, unterstützt durch steigende Kühlbedarfe und Serverbereitstellungen. Bau- und architektonische Komponenten gewinnen mit erdbebenresistenten Superstrukturen an Bedeutung. Modulare Systeme und vorgefertigte Einheiten verbessern die Skalierbarkeit und verkürzen die Markteinführungszeit. IT-Infrastruktur bleibt entscheidend mit wachsender Nachfrage nach KI-Servern und Unternehmensspeicher.

Nach elektrischer Infrastruktur

Die unterbrechungsfreie Stromversorgung (USV) dominiert dieses Segment aufgrund der strengen Anforderungen an die Betriebszeit in Tier-III- und Tier-IV-Einrichtungen. Stromverteilungseinheiten (PDUs) und Netzanschlüsse sind entscheidend für eine stabile Lieferung. Der chilenische Markt für Rechenzentrumsinfrastruktur verzeichnet Wachstum bei Batteriespeichersystemen (BESS) zur Unterstützung der Integration erneuerbarer Energien. Umschalter und Schaltanlagen bieten Fehlertoleranz und Redundanz. Betreiber konzentrieren sich auf intelligentes Energiemanagement, um Energieverluste zu reduzieren.

Nach mechanischer Infrastruktur

Kühleinheiten wie CRAC/CRAH führen das mechanische Segment aufgrund ihrer Kosteneffizienz und Zuverlässigkeit an. Kühler, insbesondere luftgekühlte, unterstützen Hochdichte-Setups. Eindämmungssysteme wie heiße/kalte Gänge reduzieren den Energieverbrauch und erhöhen die Effizienz. Der chilenische Markt für Rechenzentrumsinfrastruktur priorisiert mechanische Upgrades, um den thermischen Anforderungen gerecht zu werden. Pumpen- und Rohrleitungssysteme sind für Energieeinsparungen und Wasserwiederverwendung maßgeschneidert.

Nach Bau-/Struktur- & Architektur

Superstrukturen mit Stahlrahmen dominieren aufgrund ihrer Flexibilität und seismischen Widerstandsfähigkeit. Modulare Bauweise und Doppelböden werden häufig verwendet, um Luftstrom und schnelle Bereitstellung zu ermöglichen. Der chilenische Markt für Rechenzentrumsinfrastruktur umfasst architektonische Fortschritte bei Isolierung und energieeffizienter Verkleidung. Die Standortvorbereitung bleibt entscheidend für geländespezifische Bauten. Vorgefertigte Lösungen beschleunigen die Lieferung in städtischen Gebieten.

Nach IT- & Netzwerkinfrastruktur

Server und Netzwerkausrüstung stellen den größten Anteil dar, bedingt durch die Erweiterung der Arbeitslasten in Cloud- und Unternehmensbereichen. Speicher- und Glasfaser-Upgrades folgen, angetrieben durch Hochdurchsatzanforderungen. Racks und Gehäuse passen sich Flüssigkeits- und Hochdichte-Kühllösungen an. Der chilenische Markt für Rechenzentrumsinfrastruktur richtet die IT-Infrastruktur an KI-, Analyse- und HPC-Trends aus. Verkabelungslösungen gewährleisten Konnektivitätsresilienz und minimalen Signalverlust.

Nach Rechenzentrumstyp

Colocation-Rechenzentren dominieren aufgrund der wachsenden Nachfrage von KMU und Telekommunikation. Hyperscale-Zentren expandieren mit großen globalen Investitionen. Edge-Rechenzentren entstehen in Bergbau- und Industriegebieten. Der chilenische Markt für Rechenzentrumsinfrastruktur unterstützt Unternehmens- und modulare Rechenzentren als Nischenbereitstellungen. Betreiber mischen Modelle, um städtische und abgelegene Arbeitslasten zu bedienen.

Nach Liefermodell

Design-Build/EPC- und schlüsselfertige Modelle führen aufgrund ihrer Effizienz und verkürzten Zeitpläne. Modulare, fabrikgefertigte Einheiten wachsen aufgrund ihrer Skalierbarkeit. Retrofit-/Upgrade-Modelle unterstützen die Modernisierung von Altsystemen. Der chilenische Markt für Rechenzentrumsinfrastruktur umfasst maßgeschneiderte Bau- und Bauleitungsdienste für spezielle Bedürfnisse. Schlüsselfertige Lieferung gewährleistet Compliance und Koordination.

Nach Tier-Typ

Tier III hält den größten Anteil für die Balance von Betriebszeit und Kosten. Tier IV gewinnt Anteile bei geschäftskritischen Arbeitslasten wie BFSI und Gesundheitswesen. Der chilenische Markt für Rechenzentrumsinfrastruktur sieht Tier II für kleinere Unternehmenssetups. Tier-I-Bereitstellungen sind aufgrund begrenzter Redundanz minimal. Wachstum von Tier III und IV stimmt mit der regionalen Cloud-Nachfrage überein.

Regionale Einblicke

Metropolregion Santiago führt mit über 55% Marktanteil aufgrund von städtischer Nachfrage und Infrastrukturbereitschaft

Santiago dominiert den chilenischen Markt für Rechenzentrumsinfrastruktur mit seinem ausgereiften Glasfasernetz, der Energieverfügbarkeit und einer starken Unternehmensbasis. Die Region beherbergt die meisten Colocation- und Cloud-Zonen, die BFSI-, Regierungs- und Telekommunikationskunden bedienen. Hoher städtischer Datenverbrauch und digitale Transformation beschleunigen neue Bauvorhaben. Globale Betreiber bevorzugen Santiago wegen seiner Arbeitskräfte, des Landzugangs und der Netzzuverlässigkeit. Seine Führungsposition wird durch neue Hyperscale-Einträge und carrier-neutrale Interconnects weiter gestärkt.

Nördliches Chile hält rund 25% Marktanteil, angetrieben durch Industrie- und erneuerbare Energiezonen

Die Regionen Antofagasta und Atacama führen die nördlichen Einsätze aufgrund der Digitalisierung der Bergbauindustrie an. Edge-Rechenzentren unterstützen Automatisierung, Sicherheit und Echtzeit-Datenverarbeitung. Erneuerbare Energieprojekte in diesen Zonen ziehen den Bau grüner Rechenzentren an. Der chilenische Markt für Rechenzentrumsinfrastruktur sieht modulare, robuste Einrichtungen, die für den Einsatz in abgelegenen Industriegebieten geeignet sind. Die Verlängerung des Unterseekabels in den Norden verbessert die regionale Konnektivität.

- Zum Beispiel liefert das El Romero Solarprojekt von Acciona in Atacama mit einer Kapazität von 247 MW-DC seit 2017 80 MW Strom an Googles Anlage in Quilicura über Chiles zentrales Netz.

Südliche und Küstenzonen machen 20% Marktanteil mit aufstrebenden Rechenzentrumsentwicklungen aus

Regionen wie Valparaíso, Concepción und Biobío zeigen wachsendes Interesse an Rechenzentren. Valparaíso profitiert von der Nähe zu Santiago und der hafengebundenen Konnektivität. Küstenzonen unterstützen regionale Serviceredundanz und Katastrophenwiederherstellungs-Setups. Der chilenische Markt für Rechenzentrumsinfrastruktur diversifiziert sich geografisch, um die Service-Reichweite zu verbessern. Die Digitalisierung der Regierung und die Technologieadoption von KMU treiben die regionale Nachfrage an.

- Zum Beispiel betreibt Ascenty einen Rechenzentrumscampus im Santiago Metropolitan-Gebiet von Quilicura mit carrier-neutraler Konnektivität, die regionale Redundanz unterstützt.

Wettbewerbseinblicke:

- ABB

- Vertiv Group Corp.

- Schneider Electric

- Equinix, Inc.

- Scala Data Centers

- Ascenty

- MDC Data Centers

- Cisco Systems, Inc.

- Dell Inc.

- Oracle

Der chilenische Markt für Rechenzentrumsinfrastruktur zeichnet sich durch starken Wettbewerb zwischen globalen und regionalen Akteuren aus. Er umfasst Anbieter von Strom- und Kühlsystemen wie ABB, Vertiv und Schneider Electric, die aufgrund ihrer Zuverlässigkeit und lokalen Servicepräsenz führend sind. Globale Colocation-Betreiber wie Equinix, Scala und Ascenty erweitern weiterhin ihre Präsenz mit hyperscale-fähigen Einrichtungen. Anbieter von Netzwerk- und IT-Infrastruktur, darunter Cisco, Dell und Oracle, halten die Nachfrage durch strategische Partnerschaften mit Rechenzentrumsentwicklern aufrecht. Der Markt verzeichnet zunehmende Fusionen und modulare Bereitstellungsinitiativen, insbesondere in städtischen Zentren wie Santiago. Er unterstützt Multi-Tenant-Modelle und modulare Bauten, die Hyperscale- und Cloud-Service-Anbieter anziehen. Die Akteure differenzieren sich durch energieeffiziente Lösungen, erdbebensichere Designs und schnelle Bereitstellungsmodelle. Der Wettbewerb intensiviert sich auch in Edge- und Regionalzonen, da die Nachfrage aus industriellen Sektoren wächst.

Aktuelle Entwicklungen:

- Im Oktober 2025 hat Vertiv Group Corp. eine strategische Partnerschaft mit Grupo Datco geschlossen, um die Hochleistungs-Rechenzentrumsinfrastruktur in Chile und Argentinien zu erweitern, mit Fokus auf KI- und HPC-Anforderungen.

- Im Juni 2025 ging TECfusions eine Partnerschaft mit der Baeza Group ein, um einen 100-MW-KI-fähigen Rechenzentrumscampus auf 40 Hektar in Puente Alto, Chile, zu entwickeln. Das Projekt, das am 2. Juni angekündigt wurde, wird mit einer anfänglichen Kapazität von 10 MW starten und mit einer wasserfreien Kühlung erweitert, um lokale Wasserknappheitsprobleme zu adressieren.

- Im Juni 2025 eröffnete Microsoft seine Chile Central souveräne Rechenzentrumsregion im Großraum Santiago, mit drei unabhängigen Standorten für Azure, Microsoft 365, Dynamics 365 und Power Platform-Dienste.

- Am 10. Dezember 2024 reichte Ascenty eine Umweltprüfung für ein neues Rechenzentrum in Chile ein, dessen Bau im September 2025 beginnen soll und dessen Betrieb nach 18 Monaten erwartet wird.