Zusammenfassung:

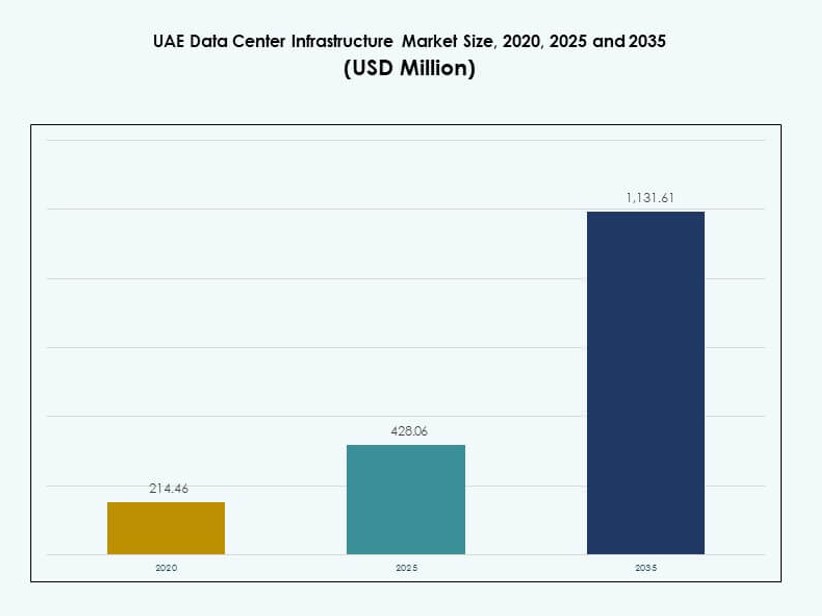

Die Größe des Marktes für Datenzentrumsinfrastruktur in den VAE wurde 2020 auf 214,46 Millionen USD geschätzt und soll bis 2025 auf 428,06 Millionen USD und bis 2035 auf 1.131,61 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 10,13 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der VAE-Datenzentrumsinfrastruktur 2025 |

428,06 Millionen USD |

| VAE-Datenzentrumsinfrastrukturmarkt, CAGR |

10,13% |

| Marktgröße der VAE-Datenzentrumsinfrastruktur 2035 |

1.131,61 Millionen USD |

Der Markt für Datenzentrumsinfrastruktur in den VAE wird durch die schnelle Cloud-Adoption, das Wachstum von KI-Workloads und die starke digitale Transformation in Unternehmen angetrieben. Unternehmen investieren in skalierbare, hochdichte Infrastrukturen, um Datenlokalisierung und Dienste mit geringer Latenz zu unterstützen. Innovationen im modularen Design, fortschrittliche Kühlung und energieeffiziente Stromsysteme unterstützen Zuverlässigkeitsziele. Der Markt hat strategischen Wert für Investoren aufgrund stabiler Vorschriften, langfristiger Kapazitätsnachfrage und der Rolle der VAE als regionales digitales Zentrum.

Innerhalb des Nahen Ostens führen die VAE aufgrund starker Konnektivität, fortschrittlicher Telekommunikationsnetze und unterstützender Regierungspolitiken. Dubai und Abu Dhabi dominieren die Aktivitäten aufgrund der Konzentration von Unternehmen und Hyperscale-Investitionen. Wachstumspotenziale zeigen sich in nördlichen Emiraten wie Sharjah und Ajman, getrieben durch niedrigere Grundstückskosten und modulare Implementierungen. Die regionale Führungsrolle wird durch frühe Technologieadoption und starke öffentliche-private Zusammenarbeit gestärkt.

Marktdynamik:

Markttreiber

Steigende Digitalisierung und beschleunigte Cloud-Migration in den Kernsektoren der VAE

Regierungs- und Privatsektoren wechseln zu Cloud-First-Strategien, was die Nachfrage nach robuster Dateninfrastruktur antreibt. Die Erweiterung öffentlicher und hybrider Cloud-Ökosysteme beschleunigt Infrastruktur-Upgrades. Der Markt für Datenzentrumsinfrastruktur in den VAE profitiert von der breiten Digitalisierung in den Bereichen Finanzen, Gesundheitswesen und Logistik. Unternehmen priorisieren private Cloud-Implementierungen, um den nationalen Datenschutzgesetzen zu entsprechen. Investitionen in hochdichte Strom- und skalierbare Kühlsysteme steigen weiter an. Multinationale Cloud-Anbieter sehen die VAE als regionalen Anker für Cloud-Operationen in MENA. Starke Glasfaser- und Unterseekabel-Landestationen verbessern den Wert des Marktes. Der 5G-Rollout des Landes treibt die Nachfrage nach Edge-Computing-Architekturen an. Der staatliche Vorstoß für intelligente Städte verstärkt die Modernisierung der Infrastruktur über digitale Knoten hinweg.

- Zum Beispiel hat du ein Abkommen über 2 Milliarden AED mit Microsoft für ein Hyperscale-Rechenzentrum unterzeichnet, um die Cloud-Migration zu unterstützen, das während der Dubai AI Week angekündigt wurde.

Erhöhte Investitionen in Hyperscale und Colocation, unterstützt durch regulatorische und wirtschaftliche Reformen

Abu Dhabi und Dubai erleben die Einführung von Hyperscale-Rechenzentren, die durch ausländische Direktinvestitionen unterstützt werden. Colocation-Anbieter erweitern ihre Kapazitäten, um digital-native Unternehmen und Cloud-Service-Anbieter zu bedienen. Regierungsinitiativen vereinfachen die Lizenzierung und Zonierung von Rechenzentren und ermutigen globale Akteure zu Investitionen. Der Markt für Rechenzentrumsinfrastruktur in den VAE profitiert weiterhin von Freizonen und Steueranreizen, die auf das Wachstum der digitalen Infrastruktur zugeschnitten sind. Greenfield-Projekte in speziellen Technologieparks unterstützen den schnellen Bau für Hyperscale-Anforderungen. Unternehmen investieren in skalierbare Racks, effiziente PDUs und BESS-Systeme, um Einrichtungen zukunftssicher zu machen. Multicloud- und Hybrid-IT-Strategien bei Unternehmen erhöhen die Colocation-Nutzung. Staatsfonds unterstützen inländische Technologieführer, die in Edge-Einrichtungen investieren. Nationale Energieübergangsziele stimmen mit niedrigen PUE-Designvorgaben überein und treiben Infrastruktur-Upgrades voran.

Strategische Bedeutung von Rechenzentren zur Stärkung der Rolle der VAE als digitales Geschäftszentrum

Die strategische Lage der VAE zwischen Ost und West erhöht ihr Potenzial als regionales Interconnection-Hub. Grenzüberschreitende Datenflüsse, Digitalisierung des Handels und Fintech-Wachstum sind auf eine sichere und skalierbare Dateninfrastruktur angewiesen. Der Markt für Rechenzentrumsinfrastruktur in den VAE spielt eine zentrale Rolle bei der Unterstützung von souveränen Cloud-, Cybersicherheits- und E-Government-Plattformen. Investoren sehen starke Renditechancen in ertragreichen Colocation- und modularen Bereitstellungen. Immobilienakteure weisen zunehmend Vermögenswerte für DC-Infrastruktur zu, aufgrund der Nachfrage nach langfristigen Mietverträgen. Unternehmen priorisieren die Nähe zur digitalen Infrastruktur, um Latenzzeiten zu reduzieren und schnellere Arbeitslasten zu unterstützen. Hochkarätige Veranstaltungen wie die Expo 2020 erhöhten die Dringlichkeit der Infrastruktur-Bereitschaft. Die Regierung priorisiert die Beschleunigung der digitalen Wirtschaft durch eine datalokalisierte Dienstarchitektur. Strategische Partnerschaften mit großen Cloud-Anbietern erweitern die Marktbreite und operative Tiefe.

- Zum Beispiel eröffnete Equinix sein DX3-Rechenzentrum in der Dubai Production City, das für die Unterstützung von bis zu 1.800 Schränken ausgelegt ist. Die Einrichtung erweitert die Interconnection-Kapazität von Equinix in der MENA-Region und ist das größte IBX des Unternehmens im Nahen Osten.

Starke staatliche Unterstützung für Nachhaltigkeit und Energieeffizienz im Rechenzentrumsdesign

Der Net Zero by 2050-Plan der VAE treibt die aggressive Einführung nachhaltiger Rechenzentrumstechnologien voran. Betreiber konzentrieren sich auf den Einsatz von luft- und flüssigkeitsgekühlten Lösungen mit hoher thermischer Effizienz. Der Markt für Rechenzentrumsinfrastruktur in den VAE stimmt mit den LEED- und Estidama-Rahmenwerken überein, um den Energieverbrauch zu senken. Investitionen in solarbetriebene Campus und grüne Backup-Systeme beschleunigen sich. Die Regierung unterstützt kohlenstoffarme Technologie-Innovationszonen, die ESG-fokussierte Infrastrukturentwickler anziehen. Einrichtungen integrieren intelligente BMS- und DCIM-Software, um den Energieverbrauch zu überwachen und zu optimieren. Modulare und vorgefertigte Designs reduzieren Abfall und beschleunigen den Bau. Entwickler verwenden recycelte Materialien und nachhaltige Superstrukturen in zivilen und strukturellen Arbeiten. Der Vorstoß für digitale Nachhaltigkeit erhöht die Attraktivität für Investoren und die ESG-Score-Ausrichtung.

Markttrends

AI, maschinelles Lernen und HPC-Workloads treiben die Anpassung im Infrastrukturdesign voran

Fortschrittliche Workloads erfordern hochdichte Rechenleistung, latenzarmes Networking und robuste Stromversorgung. Der Markt für Datenzentrumsinfrastruktur in den VAE verzeichnet eine steigende Nachfrage nach GPU-basierten Racks und KI-optimierten Konfigurationen. Unternehmen priorisieren HPC-Cluster für Echtzeitanalysen und Videobearbeitung. Einrichtungen wechseln von traditionellen x86-basierten Setups zu gemischten Architekturumgebungen. Hochdurchsatznetzwerke und optische Verbindungen gewinnen an Bedeutung. Die Anpassung von Kühl- und Rack-Layouts gewährleistet Spitzenleistung. Die Beschaffung von Infrastruktur bewegt sich in Richtung workloadspezifischer Modularität. Datenzentren passen sich an, um den wachsenden Anforderungen von generativer KI und LLM-Trainings-Workloads gerecht zu werden. Die Erweiterung von KI-Workloads fördert die gemeinsame Entwicklung zwischen Hyperscalern und Infrastruktur-OEMs.

Erweiterung des Edge Computing beschleunigt durch 5G-Rollout und Wachstum des IoT-Ökosystems

Latenzarme Anwendungen wie autonome Mobilität, intelligenter Einzelhandel und vernetzte Gesundheitsversorgung erfordern lokale Verarbeitung. Der Markt für Datenzentrumsinfrastruktur in den VAE verzeichnet einen Anstieg von Mikro-Datenzentren und modularen Edge-Knoten in Stadtgebieten. Telekommunikationsanbieter und Hyperscaler arbeiten bei der Einführung verteilter Infrastrukturen zusammen. Einrichtungen mit robusten Formfaktoren und outdoor-tauglichen Kühlsystemen werden häufiger. Edge-Racks unterstützen die schnelle Bereitstellung und Integration mit Kernnetzwerken. Die Nachfrage nach containerisierten Datenzentren wächst in Ölfeldern, Häfen und Logistikhubs. Latenzempfindliche Workloads treiben Verbesserungen der Energiedichte auf Rack-Ebene voran. Netzwerkausrüstung entwickelt sich weiter, um schnelles Failover und dynamisches Routing zu unterstützen. Öffentliche-private Initiativen fördern die Edge-Abdeckung in unterversorgten Gebieten.

Wachstum von vorgefertigten modularen Datenzentren und hybriden Bauweisen

Vorgefertigte Module verkürzen die Bereitstellungszeit und erhöhen die Skalierbarkeit. Der Markt für Datenzentrumsinfrastruktur in den VAE integriert containerisierte Strom- und Mechanikblöcke für schnelle Erweiterungen. Die Nachfrage nach fabrikgefertigten, vorgetesteten Einheiten, die strengen Designanforderungen entsprechen, wächst. EPC-Anbieter bieten hybride Bauten an, die traditionelle und modulare Rahmenwerke kombinieren. Module reduzieren das Risiko bei extremen Wetterbedingungen oder Lieferverzögerungen. Vorgefertigte Kühlsysteme helfen Betreibern, enge Energiebudgets einzuhalten. Wiederholbare Designs unterstützen schnellere Beschaffungszyklen und reduzieren Fehler vor Ort. Die Akzeptanz beschleunigt sich in Nachrüstszenarien, in denen Geschwindigkeit und Standortbeschränkungen traditionelle Bauten einschränken. Immobilienentwickler arbeiten mit modularen Anbietern zusammen, um eine schnelle Mieteraufnahme zu ermöglichen.

Anstieg von softwaredefinierter Infrastruktur und Integration intelligenter Automatisierung

Das Infrastrukturmanagement verlagert sich von hardwarezentrierten zu softwaredefinierten Operationen. Der Markt für Datenzentrumsinfrastruktur in den VAE integriert DCIM und KI-gesteuerte Orchestrierung für prädiktive Wartung und Lastoptimierung. Einrichtungen nutzen Automatisierung, um Luftstrom, Feuchtigkeit und Energieverbrauch in Echtzeit zu regulieren. Softwaredefinierte Speicher- und Stromsysteme helfen, Überprovisionierung zu reduzieren. Dynamische Ressourcenallokation verbessert die Betriebszeit und Servicelevels. DC-Betreiber setzen digitale Zwillinge ein, um die Infrastrukturleistung unter Stress zu simulieren. Remote-Management-Plattformen verbessern die Reaktionsfähigkeit über Edge- und Hyperscale-Standorte hinweg. Intelligente Sensoren und Telemetriedaten verbessern die Betriebsintelligenz. Automatisierung unterstützt die Einhaltung von Compliance-Berichten und SLA-Vorgaben für Colocation-Kunden.

Marktherausforderungen

Hohe Energiekosten, Kühlanforderungen und Landknappheit in erstklassigen städtischen Zonen

Kühlung macht einen großen Teil der Betriebskosten aus, insbesondere in Wüstenumgebungen. Der Markt für Datenzentrumsinfrastruktur in den VAE steht vor hohen Investitionskosten in thermische Managementsysteme. Betreiber müssen so konzipieren, dass sie extremen Temperaturen und niedrigen Luftfeuchtigkeitswerten standhalten. Immobilienkosten in Dubai und Abu Dhabi begrenzen die Expansion im großen Maßstab in Kernzonen. Standorte benötigen Backup-Netze, effiziente Kühler und sichere Umzäunungen, was die Entwicklungskosten erhöht. Energiebeschaffungsverträge bieten oft keine langfristige Preissicherheit. Hochdichte Einsätze treiben die Rack-Leistung auf 20 kW+ Niveaus, was fortschrittliche Eindämmung erfordert. Kühlredundanz erhöht den Stromverbrauch und die Gerätekosten. Dächer von Datenzentren müssen große mechanische Lasten und Solaranlagen aufnehmen, was die strukturelle Komplexität erhöht.

Fachkräftemangel, regulatorische Compliance und Interconnection-Einschränkungen

Die VAE stehen vor einer begrenzten Verfügbarkeit von qualifizierten Fachleuten für Datenzentrumsdesign, Betrieb und Cybersicherheit. Der Markt für Datenzentrumsinfrastruktur in den VAE erfordert ständige Weiterbildung und spezialisierte Zertifizierungen. Betreiber navigieren durch sich entwickelnde Datenhoheit, Kohlenstoffberichterstattung und Katastrophenschutzvorgaben. Compliance-Rahmenwerke unterscheiden sich zwischen den Emiraten, was zu regulatorischen Reibungen führt. Die Interconnection zwischen Cloud-Anbietern und Carriern bleibt in Tier-2-Zonen fragmentiert. Kleinere Akteure haben keinen Zugang zu neutralen IXPs und Carrier-Hotels. Veraltete Infrastruktur und Herausforderungen bei der Nachrüstung verzögern Modernisierungsbemühungen. Die Nachfrage übersteigt die Kapazität von Schulungsprogrammen, was ein Betriebsrisiko für Neubauten darstellt.

Marktchancen

Steigende Nachfrage nach Greenfield-Hyperscale- und Edge-Bauten in Freizonen und Industrieparks

Der Markt für Datenzentrumsinfrastruktur in den VAE bietet langfristiges Wachstum für Investoren, die auf Greenfield-Hyperscale-Projekte abzielen. Industrieparks in Dubai South, Abu Dhabi KIZAD und Sharjah Hamriyah bieten Land- und Versorgungsanreize. Wachstum in KI, Gaming und Medien-Streaming wird neue Workload-Bereitstellungen im großen Maßstab antreiben. Entwickler können modulare Bauweise nutzen, um Lieferzeiten zu verkürzen und globale Mieter anzuziehen. Edge-Bereitstellungen in Logistik und Smart Cities schaffen Expansionspotenzial in sekundären Zonen.

Strategische Partnerschaften und lokale Fertigung von Kerninfrastrukturkomponenten

Partnerschaften mit lokalen EPCs und Herstellern von Energieausrüstung reduzieren die Abhängigkeit von Importen. Der Markt für Datenzentrumsinfrastruktur in den VAE profitiert von steigenden inländischen Fähigkeiten in USV-, Schaltanlagen- und Eindämmungssystemen. Lokale Beschaffung verkürzt Lieferzeiten und verbessert die Kostenkontrolle. Öffentlich-private F&E in Energiespeicherung und intelligenter Kühlung schafft Wettbewerbsvorteile. Lokalisierung unterstützt die nationale Schaffung von Arbeitsplätzen und erfüllt die In-Country-Value-Ziele (ICV) der VAE.

Marktsegmentierung

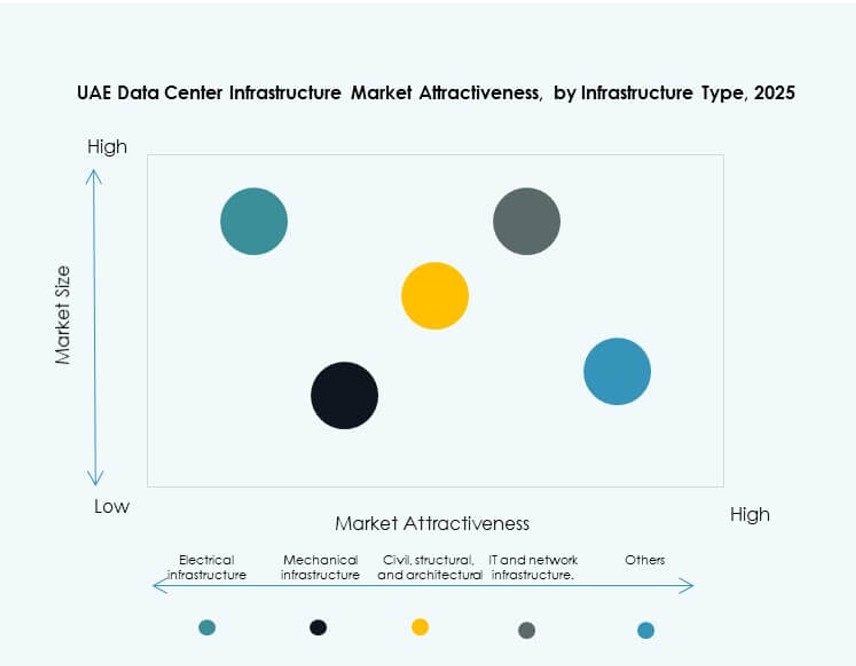

Nach Infrastrukturtyp

Der Markt für Rechenzentrumsinfrastruktur in den VAE wird von der elektrischen Infrastruktur angeführt, die aufgrund der hohen Leistungsdichte und der Anforderungen an die Betriebszeit den größten Anteil ausmacht. Die mechanische Infrastruktur folgt mit einer starken Nachfrage nach präzisen Kühlsystemen. Die Segmente der zivilen/strukturellen und IT-/Netzwerkinfrastruktur wachsen stetig, da Modularität und Rack-Integration voranschreiten. Strukturelle Upgrades bleiben bei Neubauten und Tier-Upgrades entscheidend. Die Kategorie “Andere” umfasst unterstützende Systeme wie DCIM-Plattformen und physische Sicherheitselemente.

Nach Elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgungen (USV) dominieren die elektrische Infrastruktur aufgrund der hohen Verfügbarkeits- und Redundanzstandards der VAE. Stromverteilungseinheiten (PDUs) und Batteriespeichersysteme (BESS) gewinnen in Tier III/IV-Setups an Bedeutung. Umschalter und Schaltanlagen verzeichnen ein stabiles Wachstum in mission-kritischen Einrichtungen. Die Integration von Versorgungsdiensten wird mit besserer Netzwerkinfrastruktur reibungsloser. Die Nachfrage nach intelligenten PDUs steigt, um hochdichte Racks und dynamische Lasten zu verwalten.

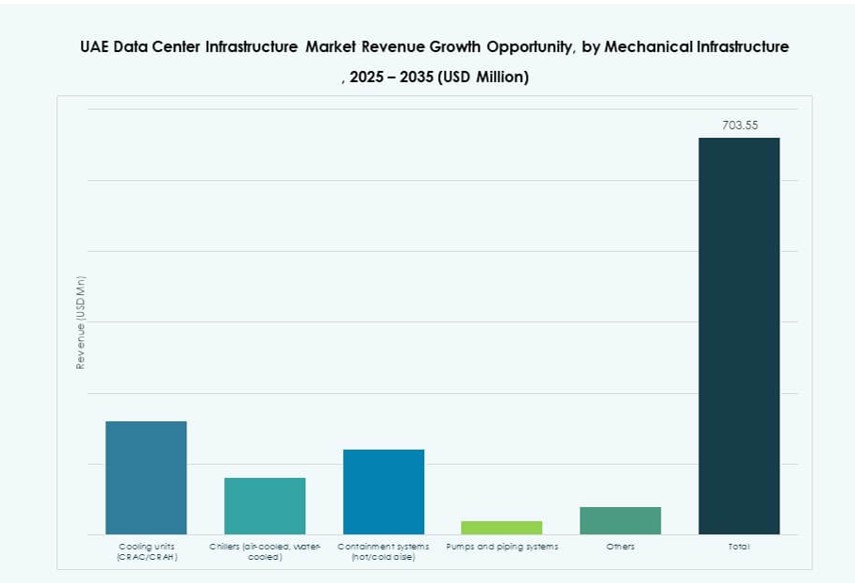

Nach Mechanischer Infrastruktur

Kühlgeräte (CRAC/CRAH) halten den größten Anteil aufgrund der extremen Klimabedingungen. Kaltwassersätze, insbesondere luftgekühlte Einheiten, werden in Hyperscale- und Colocation-Einrichtungen weit verbreitet eingesetzt. Eindämmungssysteme gewinnen an Dynamik für die Effizienz von heißen/kalten Gängen. Pumpen- und Rohrleitungssysteme entwickeln sich weiter, um die Integration von Flüssigkeitskühlung zu unterstützen. Modulare Kühltechnologien helfen, Nachhaltigkeitsziele zu erreichen und OPEX zu reduzieren.

Nach Zivil-/Struktur- & Architektur

Modulare und vorgefertigte Systeme führen dieses Segment an und ermöglichen eine schnelle Bereitstellung. Überbaukomponenten aus Beton-Stahl-Hybriden bieten strukturelle Widerstandsfähigkeit. Doppelböden und abgehängte Decken sind in Unternehmens- und Colocation-Setups weiterhin üblich. Investitionen in Standortvorbereitung und Fundament steigen mit der Nachfrage nach Hyperscale. Hochwertige Gebäudehüllen unterstützen die Wärmedämmung und die betriebliche Nachhaltigkeit.

Nach IT- & Netzwerkinfrastruktur

Server- und Netzwerkausrüstung treiben das IT-Infrastruktursegment an. Racks und Gehäuse sind aufgrund steigender Dichte und Luftstromoptimierung gefragt. Speicherlösungen wechseln zu hybriden Modellen für bessere Leistung. Kabel- und Glasfaserinstallationen skalieren mit dem Bandbreitenwachstum. Geräteanbieter integrieren energieeffiziente Designs mit Funktionen zur Fernüberwachung.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren dominieren den Markt für Rechenzentrumsinfrastruktur in den VAE, angetrieben durch Investitionen von Cloud-Giganten. Colocation-Einrichtungen expandieren schnell und bedienen KMUs und Fintech-Sektoren. Edge-Rechenzentren wachsen im Einklang mit Smart-City-Implementierungen. Unternehmensrechenzentren bleiben in regulierten Branchen relevant. Andere Rechenzentren umfassen von der Regierung und dem Verteidigungsministerium betriebene Einrichtungen.

Nach Liefermodell

Design-Build/EPC-Modelle führen bei großflächigen Implementierungen aufgrund der End-to-End-Ausführung. Modulare, fabrikgefertigte Modelle wachsen schnell, insbesondere in Edge-Umgebungen. Schlüsselfertige und Bauleitungsmodelle unterstützen den Bau im privaten Sektor. Retrofit-/Upgrade-Lieferungen gewinnen an Bedeutung, da ältere Standorte ihre Betriebsabläufe modernisieren. Projektzeitpläne beeinflussen die Wahl des Liefermodells.

Nach Tier-Typ

Tier-III-Rechenzentren dominieren aufgrund ihrer ausgewogenen Kosten-Effizienz und Betriebszeit. Tier-IV-Einrichtungen wachsen in mission-kritischen Segmenten wie Banken und Verteidigung. Tier I und II sehen weniger Akzeptanz, da Unternehmen nach höherer Resilienz streben. Viele Neubauten zielen auf Tier-III-Bereitschaft mit Tier-IV-Fähigkeiten ab. Zertifizierung und SLA-Konformität leiten die Tier-Auswahl.

Regionale Einblicke

Dominanz von Dubai aufgrund der Dichte des digitalen Ökosystems und Freizonenanreizen

Dubai führt den Markt für Rechenzentrumsinfrastruktur in den VAE mit über 45 % Marktanteil an. Die Stadt beherbergt große Colocation-Hubs, Telekommunikationsinfrastruktur und Hyperscale-Campusse. Dubai Internet City und Dubai Silicon Oasis bieten Anreize für digitale Dienstleister. Starke Konnektivität durch Unterseekabel und internationale IXPs verstärken seinen Vorteil. Die frühe Einführung von 5G und Smart-City-Anwendungen im Emirat treibt den Ausbau der Edge-Infrastruktur voran. Multinationale Unternehmen bevorzugen Dubai für regionales Hosting aufgrund der unternehmensfreundlichen Regulierung.

- Zum Beispiel erstreckt sich das Rechenzentrum von du in Dubai Silicon Oasis über 9.000 m² mit einer ultimativen IT-Last von 6,0 MW, Uptime Institute Tier III-Zertifizierung und indirekter Verdunstungskühlung.

Abu Dhabi erweitert seine Rolle durch Sovereign Cloud, KI-Investitionen und Versorgungszugang

Abu Dhabi hält etwa 30 % Marktanteil mit wachsendem Fokus auf Regierungs-Cloud, Verteidigungsrechenzentren und KI-Cluster. Die Stadt profitiert von stabiler Energieversorgung, Verfügbarkeit von Greenfield-Flächen und wachsenden EPC-Fähigkeiten. KIZAD und Masdar bieten strategische Zonen für Infrastrukturinvestitionen. Staatseigene Unternehmen unterstützen Hyperscale-Partnerschaften mit globalen Anbietern. Die digitalen Ziele der Hauptstadt Vision 2030 priorisieren Datensouveränität und Cyber-Resilienz.

- Zum Beispiel umfasst der KIZAD-Campus von Khazna Data Centers in Abu Dhabi sechs Einrichtungen mit jeweils 6 MW Kapazität, insgesamt 36 MW und 8.200 m² White Space, carrier-neutral mit Tier 3-Zertifizierung.

Sharjah und die nördlichen Emirate entwickeln sich mit industriellem Wachstum und Potenzial für Edge-Einrichtungen

Sharjah und die nördlichen Emirate halten zusammen etwa 25 % des Marktes für Rechenzentrumsinfrastruktur in den VAE. Die Hamriyah Free Zone und die SAIF Zone fördern die Entwicklung erschwinglicher Infrastrukturen. Diese Regionen ziehen logistik-, gesundheits- und fertigungsgetriebene Edge-Deployments an. Niedrigere Land- und Energiekosten ermöglichen modulare Bauten für KMUs. Die Unterstützung der Regierung für digitale Inklusion erhöht die Nachfrage außerhalb der Kernmetropolen. Aufstrebende Städte bieten ungenutzte Chancen für regionale Colocation-Anbieter.

Wettbewerbsfähige Einblicke:

- Khazna Data Centers

- Moro Hub

- Gulf Data Hub

- Equinix, Inc.

- G42 / Core42

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- ABB

Der Markt für Datenzentrumsinfrastruktur in den VAE wird durch eine Kombination aus lokalen Betreibern, staatlich unterstützten Einrichtungen und globalen Infrastruktur-Anbietern geprägt. Khazna und Moro Hub dominieren mit groß angelegten Bauten und strategischen Partnerschaften, während Gulf Data Hub das regionale Colocation-Wachstum unterstützt. Equinix treibt die Führungsrolle bei der Interkonnektivität durch seine in Dubai ansässigen carrier-neutralen Einrichtungen voran. Infrastruktur-Anbieter wie Schneider Electric und Vertiv ermöglichen fortschrittliche Kühl-, Strom- und Automatisierungssysteme. Globale IT-Giganten wie Cisco, Dell und ABB liefern unternehmenskritische Hardware in den Bereichen Netzwerk, Server und Stromversorgung. Der Markt bevorzugt Akteure, die End-to-End-Lösungen anbieten, die auf Energieeffizienz, Modularität und Betriebszeit ausgerichtet sind. Er behält sein starkes Momentum aufgrund der konstanten Digitalisierung von Unternehmen, der Nachfrage nach Hyperscale und der günstigen regulatorischen Ausrichtung für Investitionen. Strategische Allianzen zwischen EPCs, OEMs und Technologieanbietern prägen weiterhin die zukünftigen Projektpipelines.

Neueste Entwicklungen:

- Im Dezember 2025 ging ABB eine Partnerschaft mit Nvidia ein, um das Wachstum der Datenzentrumsinfrastruktur im Golf zu fördern, mit Schwerpunkt auf den VAE und Saudi-Arabien angesichts der steigenden Stromnachfrage. Diese Zusammenarbeit zielt darauf ab, die nächste Generation von Infrastrukturen zu entwickeln,

- Im Mai 2025 trat Cisco der Stargate UAE Initiative durch ein strategisches MoU mit G42, OpenAI, Oracle, NVIDIA und der SoftBank Group bei, um ein 1-GW-AI-Datenzentrum in Abu Dhabi zu errichten, beginnend mit 200 MW im Jahr 2026. Die Partnerschaft fördert AI-Innovation und Infrastrukturentwicklung.