Zusammenfassung:

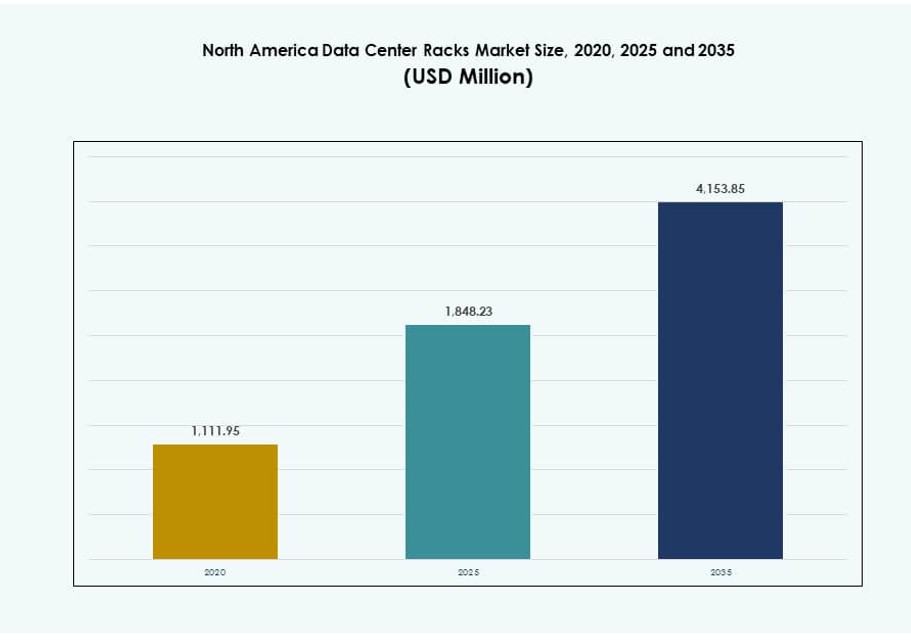

Der Markt für Rechenzentrumsracks in Nordamerika wurde 2020 mit 1.111,95 Millionen USD bewertet und soll bis 2025 auf 1.848,23 Millionen USD und bis 2035 auf 4.153,85 Millionen USD wachsen, mit einer jährlichen Wachstumsrate (CAGR) von 8,39 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsracks in Nordamerika 2025 |

USD 1.848,23 Millionen |

| Markt für Rechenzentrumsracks in Nordamerika, CAGR |

8,39% |

| Marktgröße für Rechenzentrumsracks in Nordamerika 2035 |

USD 4.153,85 Millionen |

Das Wachstum des Marktes für Rechenzentrumsracks in Nordamerika wird durch die Erweiterung der KI-orientierten Rechenleistung, Infrastruktur-Upgrades von Cloud-Dienstanbietern und die Einführung von Edge-Rechenzentren vorangetrieben. Unternehmen und Betreiber von Hyperscale-Rechenzentren übernehmen schnell hochdichte, flüssigkeitsbereite Racksysteme, um energiehungrige GPU-Cluster zu unterstützen. Intelligente Racks mit integrierter Telemetrie, modularer Integration und compliance-freundlichen Designs sind stark nachgefragt. Diese Infrastrukturveränderungen entsprechen den Anforderungen an Energieeffizienz und die Notwendigkeit skalierbarer Betriebsabläufe. Strategische Investitionen in standardisierte Racklösungen reduzieren die Bereitstellungszeiten und Lebenszykluskosten. Unternehmen profitieren von einer einheitlichen Infrastrukturplanung über alle Einrichtungen hinweg. Investoren konzentrieren sich auf langfristige Verträge und dichte Arbeitslasten, die wiederkehrende Rackbeschaffungen antreiben.

Die Vereinigten Staaten führen den Markt für Rechenzentrumsracks in Nordamerika mit dominanten Hyperscale-Bereitstellungsvolumina und starkem Modernisierungsschwung in Unternehmen an. Die hohe regionale Nachfrage resultiert aus Investitionen in KI, Cloud und Colocation. Kanada folgt als aufstrebender Marktführer mit grünen Rechenzentrumsinitiativen und regionalem Colocation-Wachstum in wichtigen Metropolen wie Toronto und Montreal. Mexiko erweitert seine Marktposition durch die Digitalisierung des Fertigungssektors und die Entwicklung von Edge-Infrastrukturen. Während die USA Volumen und Innovation vorantreiben, stellen Kanada und Mexiko Wachstumskorridore mit Kostenvorteilen und politischer Unterstützung dar. Regionale Dynamiken begünstigen Anbieter, die flexible, modulare und dichteoptimierte Rackformate anbieten.

Marktdynamik:

Markttreiber

Erweiterung der Hyperscale- und Colocation-Rechenzentrumsinfrastrukturen

Der nordamerikanische Markt für Rechenzentrumsracks profitiert von der schnellen Expansion von Hyperscale-Campus. Cloud-Betreiber setzen standardisierte Racks in großem Maßstab in neuen Einrichtungen ein. Der Bedarf an Rack-Dichte steigt mit KI- und Analyse-Workloads. Betreiber suchen nach Designs, die höhere Leistungsanforderungen unterstützen. Der Bedarf an thermischer Kontrolle treibt fortschrittliche Rack-Layouts voran. Die Reife der Lieferkette unterstützt schnellere Rack-Lieferungen. Investoren schätzen die vorhersehbare Nachfrage durch langfristige Mietverträge. Rack-Anbieter profitieren von wiederkehrenden Beschaffungszyklen. Strategische Beschaffungsrahmen erhöhen die Effizienz der Rack-Bereitstellung. Rollouts in mehreren Regionen steigern das jährliche Rack-Volumen.

Unternehmenswechsel zu hochdichter und KI-bereiter Infrastruktur

Unternehmen modernisieren ihre Infrastruktur, um KI-Training und -Inference zu unterstützen. Der nordamerikanische Markt für Rechenzentrumsracks passt sich an GPU-intensive Bereitstellungen an. Hochdichte Racks unterstützen beschleunigte Rechenplattformen. Das Design der Stromverteilung wird zu einem zentralen Auswahlfaktor. Flüssigkeitsbereite Rack-Rahmen gewinnen an Beliebtheit. Unternehmen reduzieren den Platzbedarf durch vertikale Skalierung. Dieser Wandel verbessert die Kapitaleffizienz für Betreiber. Investoren sehen Dichtegewinne als Margentreiber. Die Einführung von Hochdichte-Racks treibt auch maßgeschneiderte Rack-Konfigurationen voran. Infrastrukturteams übernehmen modulare Kits für schnelleres Skalieren.

- Zum Beispiel haben Hyperscaler die Rack-Designs neu gestaltet, um Dichten zwischen 10 und 50 kW pro Rack bis Ende 2025 zu unterstützen, wobei Unternehmen wie Meta, Google und AWS KI-spezifische Infrastrukturen an US-Standorten wie dem Meta-Campus in Prineville, Oregon, für groß angelegte GPU-Workloads bereitstellen.

Standardisierung und modulare Designübernahme in Einrichtungen

Rechenzentrumsbetreiber bevorzugen wiederholbare Rack-Architekturen. Der nordamerikanische Markt für Rechenzentrumsracks spiegelt eine starke modulare Übernahme wider. Standardgrößen vereinfachen Planungs- und Bereitstellungszyklen. Betreiber reduzieren die Designkomplexität über Regionen hinweg. Modulare Racks unterstützen eine schrittweise Kapazitätsbereitstellung. Wartungsteams profitieren von einheitlichen Komponenten. Dieser Ansatz senkt das betriebliche Risiko. Anbieter skalieren die Produktion mit konsistenten Spezifikationen. Globale Designvorlagen reduzieren den Ingenieuraufwand. Austauschbare Teile unterstützen schnelle Break-Fix-Operationen.

- Zum Beispiel hat Google seine modulare Infrastruktur in nordamerikanischen Regionen wie Dallas im Jahr 2025 erweitert und standardisierte, wiederholbare Rack- und Stromdesigns genutzt, um die Bereitstellungszeiten für KI- und Cloud-Kapazitäten zu beschleunigen, nach einem Modell ähnlich der Verfügbarkeitszonenarchitektur von AWS.

Fokus auf betriebliche Resilienz und Compliance-Anforderungen

Betreiber priorisieren Betriebszeit und Compliance-Vorgaben. Der nordamerikanische Markt für Rechenzentrumsracks unterstützt resilienzfokussierte Designs. Seismisch bewertete Racks adressieren regionale Risikoprofile. Sicherheitsbereite Schränke schützen kritische Workloads. Compliance-Standards beeinflussen Material- und Verriegelungsentscheidungen. Unternehmen verlangen auditbereite Infrastruktur. Dieser Fokus erhöht den durchschnittlichen Rack-Wert. Langfristige Verträge ziehen institutionelle Investoren an. Rackspezifische Formate erfüllen sich entwickelnde Redundanzanforderungen. Infrastrukturteams richten Racks an den Härtungsstandards der Einrichtungen aus.

Markttrends

Steigende Präferenz für flüssigkeitsbereite und hybride Kühlrack-Designs

Der Markt für Rechenzentrumsracks in Nordamerika zeigt starkes Interesse an flüssigkeitsbereiten Rahmen. Betreiber bereiten Einrichtungen auf zukünftige Kühlungswechsel vor. Die Kompatibilität von Hybridluft und Flüssigkeit gewinnt an Bedeutung. Rack-Anbieter gestalten Luftströmungswege neu. Die strukturelle Stärke unterstützt schwerere Wärmetauscher. Frühe Einführung reduziert das Risiko von Nachrüstungen. Käufer bevorzugen zukunftssichere Designs. Dieser Trend verändert Produkt-Roadmaps. OEMs kooperieren mit Flüssigkeitskühlungsunternehmen für integrierte Angebote. Beschaffungskriterien umfassen nun Kühlkompatibilität.

Integration von Smart-Monitoring und Rack-Level-Telemetrie

Die Einführung von Rack-Intelligenz weitet sich auf große Einrichtungen aus. Der Markt für Rechenzentrumsracks in Nordamerika integriert Sensoren auf Rack-Ebene. Betreiber überwachen Temperatur und Strom in Echtzeit. Telemetrie verbessert die Geschwindigkeit der Fehlererkennung. Datenfeeds unterstützen Automatisierungsplattformen. Sichtbarkeit reduziert den Bedarf an manuellen Inspektionen. Intelligente Racks passen sich softwaredefinierten Operationen an. Anbieter investieren in eingebettete Überwachungsfunktionen. Modelle zur vorausschauenden Wartung nutzen Telemetrie als Grundlage. Intelligente Racks beeinflussen nun langfristige TCO-Modelle.

Wachstum von Edge- und regionalen Rechenzentrumsbereitstellungen

Edge-Einrichtungen gewinnen an Bedeutung in der Nähe von Nachfragezentren. Der Markt für Rechenzentrumsracks in Nordamerika passt sich kleineren Standorten an. Kompakte Racks eignen sich für regionale und städtische Standorte. Die Bereitstellungsgeschwindigkeit wird zu einem Kaufkriterium. Vorgefertigte Racks unterstützen eine schnelle Inbetriebnahme. Betreiber balancieren Skalierung mit Nähe aus. Dieser Trend erweitert Kundenprofile. Anbieter zielen auf flexible Produktlinien. Logistikfokussierte Regionen treiben modulare Rack-Kits voran. Edge-Rechenzentren übernehmen lokale Rack-Beschaffung, um Lieferzeiten zu verkürzen.

Nachhaltigkeitsgetriebene Material- und Designentscheidungen für Racks

Nachhaltigkeitsziele beeinflussen die Beschaffung von Infrastrukturen. Der Markt für Rechenzentrumsracks in Nordamerika spiegelt die Verwendung von Materialien mit geringer Auswirkung wider. Leichtmetalllegierungen reduzieren Transportemissionen. Design-Effizienz senkt den Kühlbedarf. Betreiber stimmen Racks mit grünen Zertifizierungen ab. Beschaffungsteams bewerten die Auswirkungen über den gesamten Lebenszyklus. Nachhaltigkeit verbessert die Markenwahrnehmung. Investoren bevorzugen Vermögenswerte mit ESG-Ausrichtung. Recycelbare Komponenten verbessern die End-of-Life-Planung. ESG-Metriken fließen nun in die Anbieterauswahl ein.

Marktherausforderungen

Steigende Leistungsdichte schafft thermische und strukturelle Einschränkungen

Der Markt für Rechenzentrumsracks in Nordamerika steht unter Druck durch extreme Leistungsdichte. Traditionelle Rack-Rahmen stoßen an Belastungsgrenzen. Hitzeansammlungen belasten das Luftstromdesign. Strukturelle Aufrüstungen erhöhen den Kapitalbedarf. Betreiber müssen mit Facility-Teams koordinieren. Die Komplexität von Nachrüstungen verlängert Projektzeitpläne. Lieferverzögerungen beeinflussen Bereitstellungspläne. Diese Herausforderung testet die Anpassungsfähigkeit der Ingenieure. Variable Stromverfügbarkeit vor Ort schränkt die Rack-Bereitstellung weiter ein. Fortschrittliche Designs erhöhen die Integrationskomplexität auf Einrichtungsebene.

Volatilität der Lieferkette und Kostendruck auf Rack-Komponenten

Die Beschaffung von Komponenten bleibt in den Regionen uneinheitlich. Der Markt für Rechenzentrumsracks in Nordamerika erlebt Preisschwankungen bei Materialien. Stahl und Spezialteile sind von Lieferzeitenrisiken betroffen. Anbieter verwalten die Bestandsbelastung sorgfältig. Betreiber stehen vor Herausforderungen bei der Budgetplanung. Vertragspreise werden weniger vorhersehbar. Kleinere Käufer stehen vor Beschaffungsvorteilen. Dieser Druck beeinflusst die Anbieterauswahlstrategien. Schwankende Logistikkosten erhöhen die Preise für gelieferte Racks. Währungsschwankungen stören ebenfalls Beschaffungspläne.

Marktchancen

Wachstum bei KI-spezifischen und Hochleistungs-Rack-Lösungen

KI-Workloads erfordern spezialisierte Infrastrukturlösungen. Der nordamerikanische Markt für Rechenzentrumsracks unterstützt maßgeschneiderte KI-Rack-Lösungen. Anbieter entwickeln GPU-optimierte Rahmen. Die Integration von Stromversorgung und Kühlung schafft Mehrwert. Betreiber suchen schlüsselfertige Racksysteme. Frühzeitige Akteure gewinnen Preisvorteile. Diese Gelegenheit zieht strategische Partnerschaften an. Innovationszyklen beschleunigen die Produktdifferenzierung. KI-Cluster erfordern 50–100 kW Rack-Unterstützung. Dies treibt Nischenprodukte mit hohen Margen voran.

Erweiterung von Managed- und vorintegrierten Rack-Angeboten

Betreiber bevorzugen vereinfachte Bereitstellungsmodelle. Der nordamerikanische Markt für Rechenzentrumsracks unterstützt vorintegrierte Racks. Anbieter bündeln Stromversorgung, Kühlung und Überwachung. Dieser Ansatz verkürzt die Bereitstellungszeit. Dienstleister reduzieren den Arbeitsaufwand vor Ort. Unternehmen bevorzugen vorhersehbare Ergebnisse. Margen verbessern sich durch wertschöpfende Angebote. Dieses Modell spricht neue Marktteilnehmer an. Lebenszyklus-Servicepakete gewinnen in Beschaffungszyklen an Bedeutung. Racks-as-a-Service-Modelle finden frühe Anwender.

Marktsegmentierung

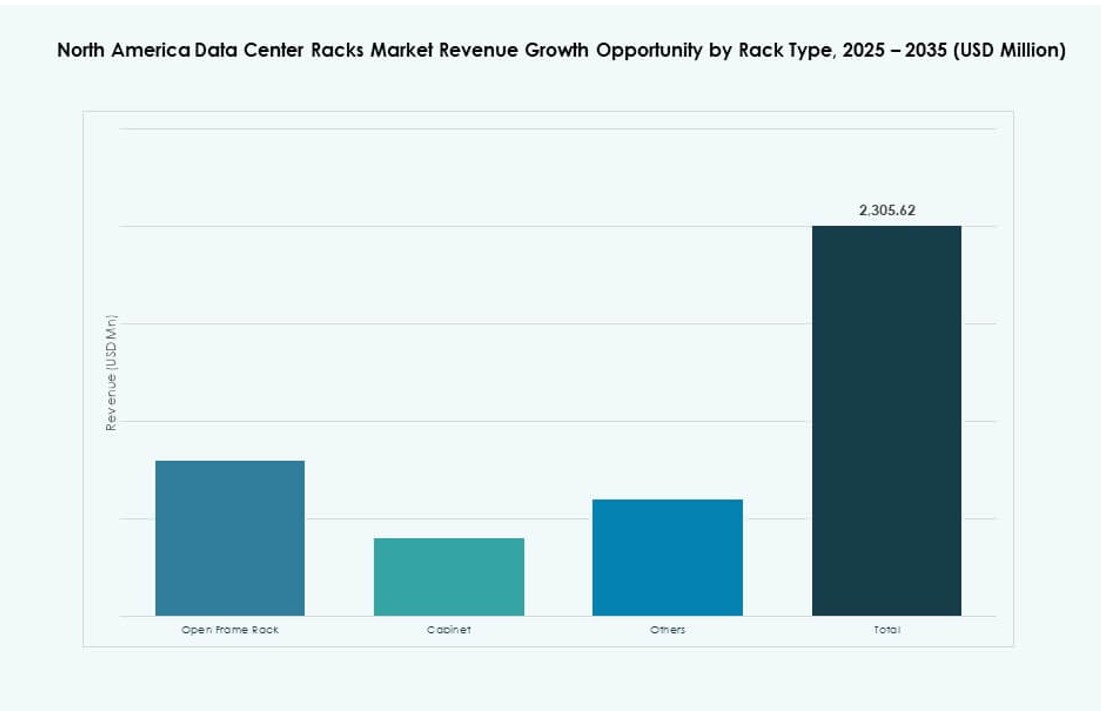

Nach Rack-Typ

Der nordamerikanische Markt für Rechenzentrumsracks zeigt eine starke Dominanz von Schrankracks. Schränke führen aufgrund von Sicherheit und Luftstromkontrolle. Hyperscale- und Unternehmensstandorte bevorzugen geschlossene Designs. Offene Rahmenracks dienen kontrollierten Umgebungen. Andere adressieren spezielle industrielle Bedürfnisse. Schrankracks halten den größten Anteil. Wachstum hängt mit Compliance- und Dichteanforderungen zusammen. Anbieter priorisieren fortschrittliche Schrankfunktionen. Die luftstrombasierte Optimierung von Racks ist bei Schränken fortschrittlicher. Verriegelungs- und Kabelmanagementfunktionen verbessern sich ebenfalls.

Nach Rack-Höhe

Die Auswahl der Rack-Höhe spiegelt Dichtestrategien wider. Der nordamerikanische Markt für Rechenzentrumsracks sieht eine starke Nachfrage nach Racks über 42U. Höhere Racks maximieren die Nutzung des vertikalen Raums. Hyperscale-Einrichtungen übernehmen höhere Profile. Standard-42U bleibt in älteren Standorten üblich. Unter 42U eignet sich für Edge-Standorte. Die Höhenwahl hängt mit dem Kühlungsdesign zusammen. Betreiber suchen Flexibilität über verschiedene Standorte hinweg. Hohe Racks reduzieren die Immobilienkosten pro Server. Die Integration mit Hot-Aisle-Eindämmung verbessert die Kühleffizienz.

Nach Breite

Breitenstandards beeinflussen Kompatibilität und Skalierbarkeit. Der nordamerikanische Markt für Rechenzentrumsracks bevorzugt 19-Zoll-Racks. Dieses Format unterstützt die meisten IT-Geräte. 23-Zoll-Racks dienen Telekommunikationsanwendungen. Andere adressieren kundenspezifische Implementierungen. Das 19-Zoll-Segment hält den größten Anteil. Wachstum folgt der Serverstandardisierung. Anbieter pflegen breite Zubehör-Ökosysteme. Breitenkonsistenz vereinfacht die Beschaffung. Schmalere Racks ermöglichen dichtere Gangkonfigurationen. Nachrüstprojekte bevorzugen industrienormierte Breiten für minimale Störungen.

Nach Anwendung

Server-Racks dominieren die Anwendungsnachfrage. Der Markt für Rechenzentrumsracks in Nordamerika spiegelt serverintensive Arbeitslasten wider. Die Erweiterung der Rechenleistung treibt das Rack-Volumen an. Netzwerkracks unterstützen Schalt- und Routingebenen. Server-Racks erfassen einen höheren Ausgabenanteil. KI und Cloud steigern die Serverdichte. Netzwerkracks wachsen mit Ost-West-Verkehr. Der Anwendungsmix spiegelt die Entwicklung der Arbeitslasten wider. Server-Racks beinhalten oft Stromschienen und Abdeckplatten. Netzwerkracks priorisieren Kabeldurchfluss und seitlichen Zugang.

Nach Endnutzer

Große Rechenzentren führen den Rack-Verbrauch an. Der Markt für Rechenzentrumsracks in Nordamerika entspricht der Nachfrage nach Hyperscale. Große Standorte setzen Racks im großen Maßstab ein. Kleine und mittelgroße Zentren übernehmen modulare Einheiten. Große Betreiber halten den dominanten Anteil. Das Wachstum ist mit der Cloud-Erweiterung verbunden. Kleinere Nutzer schätzen Flexibilität. Die Bedürfnisse der Endnutzer beeinflussen die Designentscheidungen. Multi-Tenant-Einrichtungen setzen auf vielfältige Rack-Formate. Die Anpassung bleibt für auf KMU ausgerichtete Produkte begrenzt.

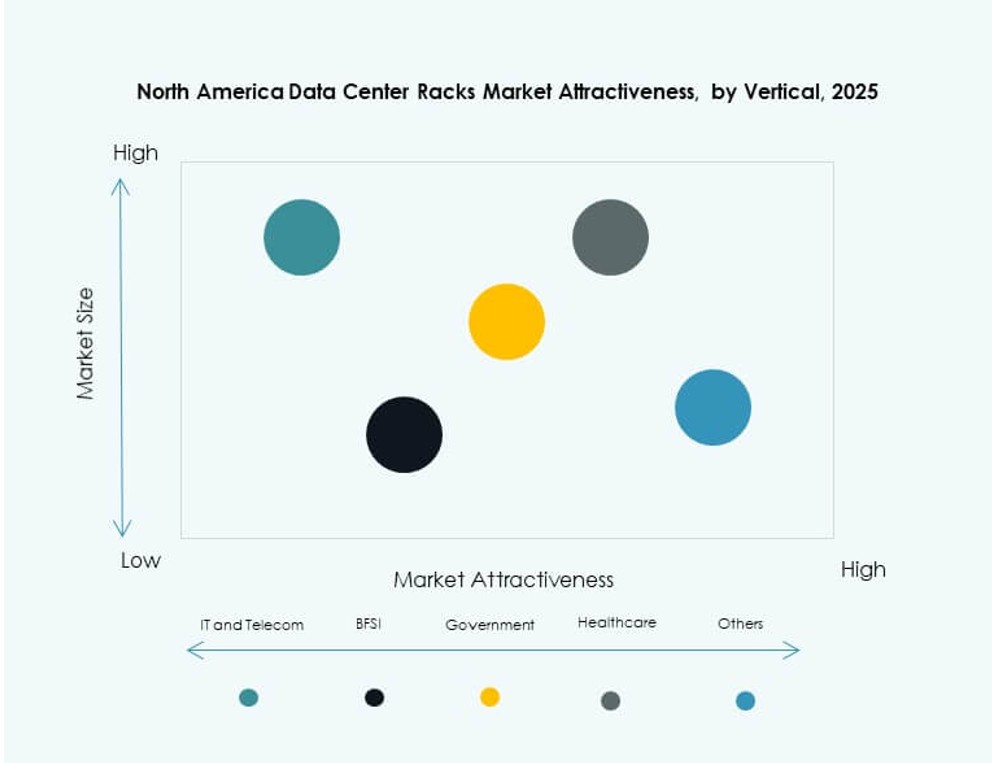

Nach Branche

IT und Telekommunikation dominieren die vertikale Nachfrage. Der Markt für Rechenzentrumsracks in Nordamerika bedient digitale Dienstleister. BFSI folgt mit Bedarf an sicherer Infrastruktur. Regierung und Verteidigung erfordern konforme Designs. Die Nachfrage im Gesundheitswesen steigt mit dem Datenwachstum. Energie und Einzelhandel übernehmen digitale Plattformen. IT und Telekommunikation halten den größten Anteil. Vertikale Bedürfnisse bestimmen die Anpassungstiefe. Racks mit EMI-Abschirmung dienen Verteidigungsanwendungen. Gesundheitsracks konzentrieren sich auf Sicherheit und Kühlung.

Regionale Einblicke

Regionale Einblicke

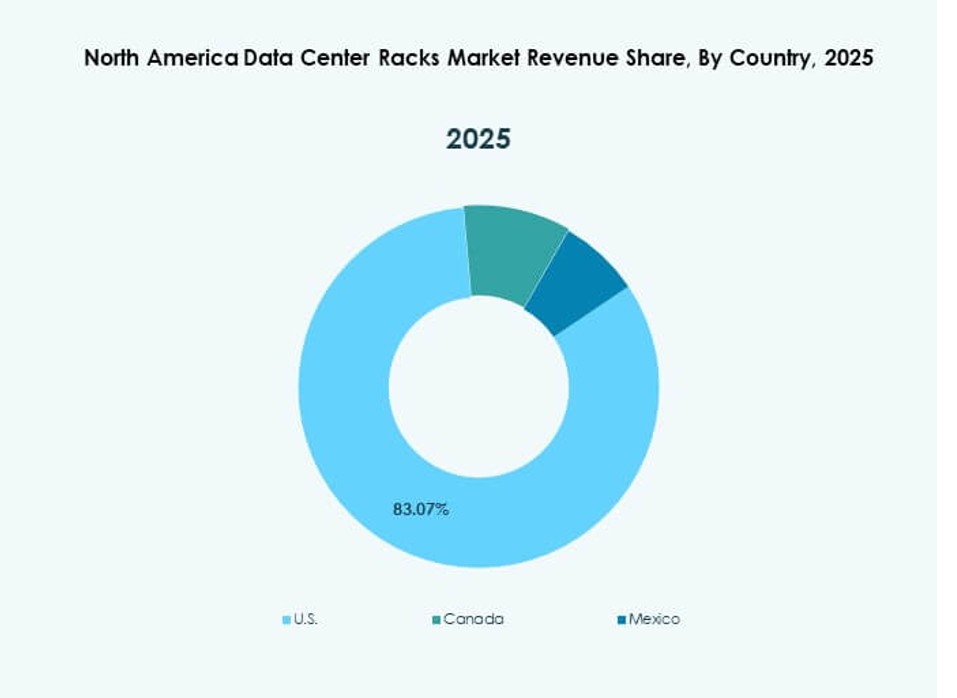

Vereinigte Staaten

Der Markt für Rechenzentrumsracks in Nordamerika sieht die Vereinigten Staaten mit einem Anteil von rund 72%. Investitionen in Hyperscale-Clouds treiben die Nachfrage an. Die Modernisierung der Unternehmens-IT unterstützt ein stetiges Wachstum. KI-Cluster erhöhen den Bedarf an Rack-Dichte. Die Expansion von Colocation treibt wiederholte Bestellungen an. Eine starke Präsenz der Anbieter unterstützt Innovationen. Klare Vorschriften erleichtern die langfristige Planung. Racks sind Teil von groß angelegten Design-Build-Verträgen. US-Käufer bevorzugen integrierte Rack-Kühlungspakete.

- Beispielsweise hat Microsoft flüssigkeitsgekühlte Racks in seinen Azure-Rechenzentren in den USA eingesetzt, um groß angelegte GPU-Cluster für OpenAI-Arbeitslasten zu unterstützen, mit bestätigter Nutzung von hochdichter Infrastruktur und fortschrittlichen thermischen Lösungen.

Kanada

Kanada macht fast 18% des Marktanteils aus. Der Markt für Rechenzentrumsracks in Nordamerika profitiert vom Wachstum grüner Rechenzentren. Kühleres Klima unterstützt effiziente Betriebsabläufe. Investitionen in Colocation steigen in wichtigen Metropolen. Unternehmen übernehmen moderne Rack-Standards. Nachhaltigkeitsziele beeinflussen die Beschaffung. Stabile Politik unterstützt den Infrastrukturausbau. Kanadische Regierungsanreize fördern lokale Bereitstellungen. Die Nachfrage wächst in den Korridoren von Toronto, Montreal und Vancouver.

Mexiko

Mexiko hält einen Anteil von fast 10% und zeigt schnelles Wachstum. Der Markt für Rechenzentrumsracks in Nordamerika expandiert mit Nearshoring-Trends. Die Digitalisierung der Fertigung steigert die regionale Nachfrage. Edge-Einrichtungen unterstützen Logistiknetzwerke. Kostenvorteile ziehen neue Bereitstellungen an. Die Nachfrage nach Racks steigt aus regionalen Datenzentren. Der Wachstumsausblick bleibt positiv. Cloud-Dienste expandieren in Industriezentren. Nationale Infrastrukturpolitiken unterstützen die digitale Einführung.

- Zum Beispiel eröffnete Equinix sein erstes Rechenzentrum in Mexiko-Stadt (MX1) mit 224 Racks, die bis zu 10 kW pro Rack unterstützen und für die Bereitstellung von Hybrid-Cloud- und Edge-Workloads in einer hochverfügbaren Umgebung ausgelegt sind.

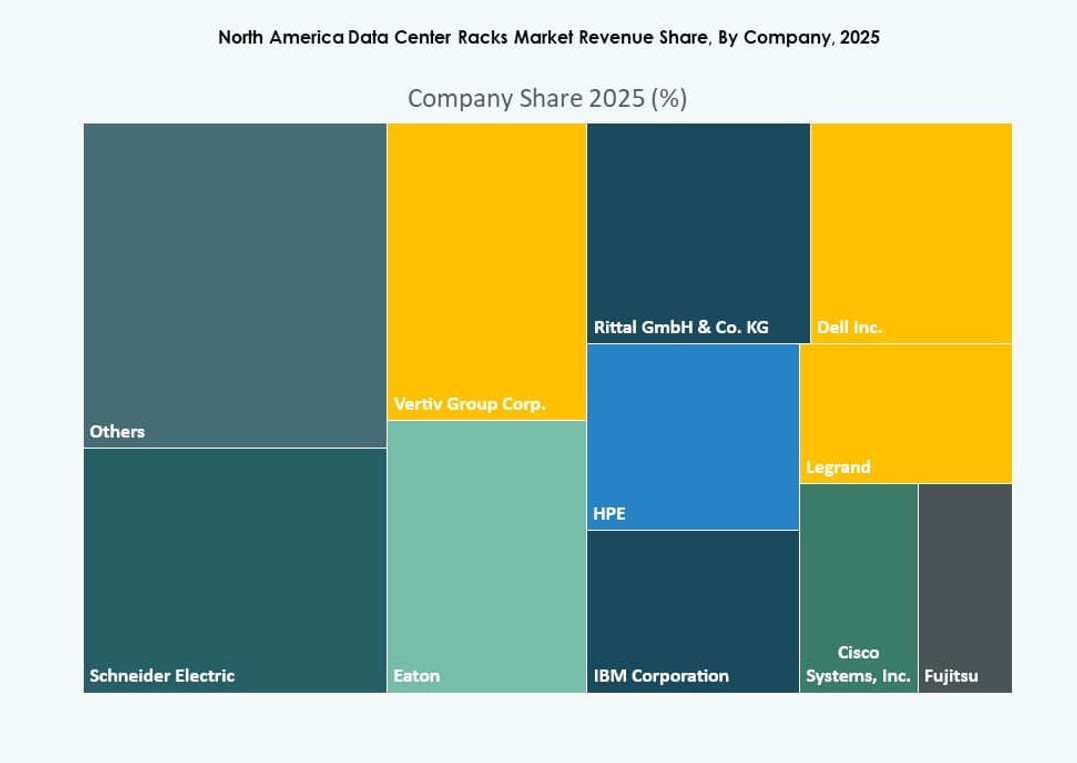

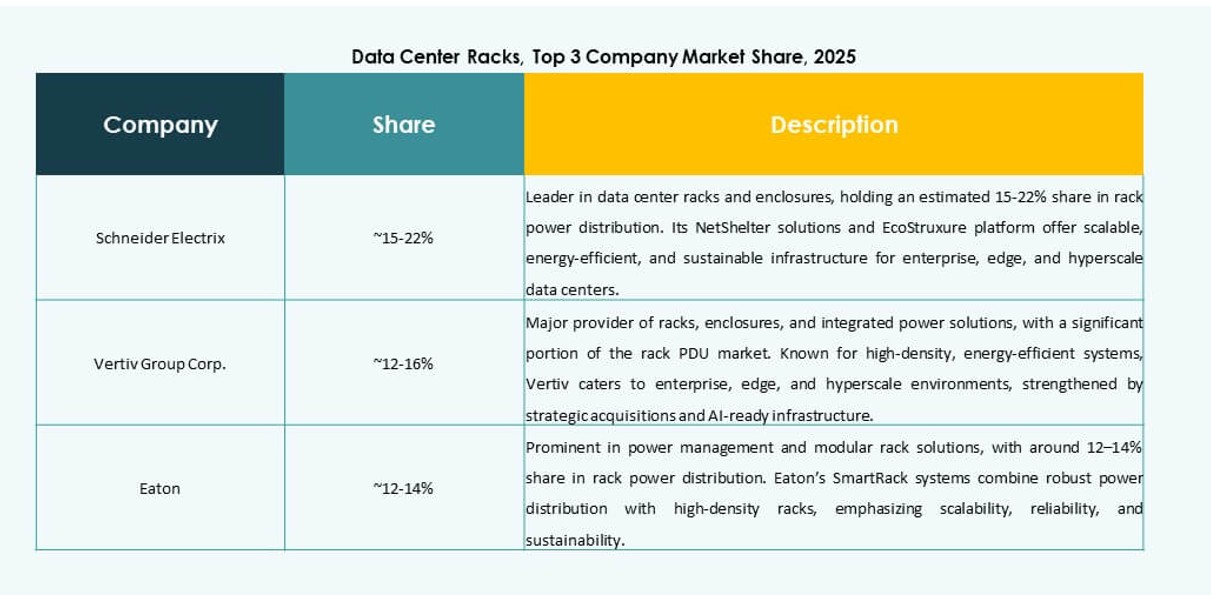

Wettbewerbseinblicke:

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- AMCO Enclosures

- Belden Inc.

- Chatsworth Products

- Cisco Systems, Inc.

- Dell Inc.

- Hewlett Packard Unternehmen (HPE)

Der nordamerikanische Markt für Rechenzentrumsracks zeichnet sich durch starken Wettbewerb aus, der durch die Nachfrage von Hyperscale- und Unternehmensanwendungen getrieben wird. Er wird von etablierten Infrastruktur-Anbietern angeführt, die Schrank-, Hochdichte- und integrierte Rack-Lösungen anbieten. Anbieter konzentrieren sich auf vorintegrierte Angebote, Flüssigkeitskühlungskompatibilität und modulare Designs, um Großaufträge zu gewinnen. Unternehmen wie Schneider Electric und Vertiv dominieren mit umfangreicher regionaler Präsenz und Integration des Wärmemanagements. Mittelständische Akteure zielen auf Edge-Bereitstellungen und Nischenanpassungen ab. Der Markt belohnt Akteure mit flexiblen Produktions- und schnellen Bereitstellungsfähigkeiten. Partnerschaften mit Hyperscalern und Telekommunikationsunternehmen beeinflussen den regionalen Marktanteil. Innovationen in intelligenten Racks, Nachhaltigkeit und Hochdichte-Formaten prägen die Differenzierung über die Portfolios hinweg.

Neueste Entwicklungen:

- Im Juli 2025 erwarb Vertiv Great Lakes Data Racks & Cabinets für etwa 200 Millionen USD und erweiterte sein Portfolio an hochdichten, KI-fähigen Rack-Lösungen, um der steigenden Nachfrage in Hyperscale-Rechenzentren gerecht zu werden.

- Im Mai 2025 brachte Vertiv eine 800 VDC Stromarchitektur auf den Markt, die für KI-fokussierte Rechenzentren entwickelt wurde. Die Lösung verfügt über zentrale Gleichrichter mit rack-spezifischer Leistungsumwandlung. Obwohl stromzentriert, unterstützt die Architektur direkt hochdichte Rack-Bereitstellungen, indem sie den Kupferverbrauch reduziert und die Energieeffizienz verbessert.

- Im Januar 2024 führte Eaton eine neue Reihe von hochdichten Rack-Gehäusen ein, die darauf ausgelegt sind, Kühlung und Raumnutzung in Rechenzentren der nächsten Generation zu optimieren.