Zusammenfassung:

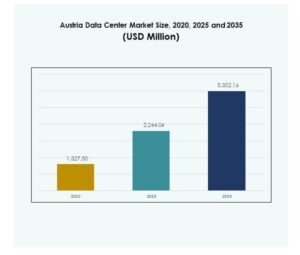

Der Markt für Rechenzentren in Österreich wurde 2020 mit 1.327,50 Millionen USD bewertet und soll bis 2025 auf 2.244,04 Millionen USD und bis 2035 auf 5.302,16 Millionen USD anwachsen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,94 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentren in Österreich 2025 |

USD 2.244,04 Millionen |

| Markt für Rechenzentren in Österreich, CAGR |

8,94% |

| Marktgröße für Rechenzentren in Österreich 2035 |

USD 5.302,16 Millionen |

Das Wachstum des Marktes für Rechenzentren in Österreich wird durch die starke Akzeptanz von Cloud-Diensten, KI und IoT-Technologien in verschiedenen Branchen angetrieben. Unternehmen modernisieren ihre Infrastruktur, um steigende Datenmengen zu bewältigen und eine sichere Speicherung zu gewährleisten. Innovationen in energieeffizienter Kühlung, modularen Designs und Automatisierung unterstützen die betriebliche Effizienz. Der Markt spielt eine strategische Rolle für Investoren und Unternehmen, indem er die digitale Transformation ermöglicht, die Einhaltung von EU-Vorschriften sicherstellt und die langfristige Wettbewerbsfähigkeit in einer datengesteuerten Wirtschaft fördert.

Regional führt Westösterreich dank der Rolle Wiens als Finanz- und Digitalzentrum, unterstützt durch fortschrittliche Konnektivität und Investitionen in Hyperscale. Zentralösterreich zeigt Wachstumsdynamik durch die Nachfrage nach hybriden Lösungen, die von der Fertigungs- und Logistikbranche getrieben werden. Ostösterreich entwickelt sich mit öffentlichen Sektorprojekten und lokalisierten Anwendungen im Gesundheitswesen und in der Bildung. Zusammen stärken diese Regionen den Markt für Rechenzentren in Österreich, indem sie eine ausgereifte Infrastruktur mit neuen Wachstumschancen in Einklang bringen.

Markttreiber

Wachsende Nachfrage nach fortschrittlicher digitaler Infrastruktur und datenintensiven Anwendungen

Der Markt für Rechenzentren in Österreich wird durch die steigende Nachfrage nach digitaler Infrastruktur angetrieben, da Branchen ihre digitalen Operationen ausweiten. Unternehmen in den Bereichen Finanzen, Gesundheitswesen, Einzelhandel und Telekommunikation sind auf sichere Datenverarbeitung, Speicherung und Echtzeitanalysen angewiesen. Die zunehmende Akzeptanz von KI und IoT erhöht die Arbeitslastanforderungen an bestehende Systeme. Es erfordert eine stärkere Netzwerkresilienz und effizientes Datenmanagement. Unternehmen priorisieren Betriebszeit, Zuverlässigkeit und Notfallwiederherstellung, was Investitionen vorantreibt. Die Cloud-Akzeptanz beschleunigt die Notwendigkeit moderner Zentren mit höherer Skalierbarkeit. Investoren erkennen den Sektor als strategisches digitales Rückgrat, das die langfristige Marktrelevanz sichert.

- Zum Beispiel erwarb Interxion, ein Unternehmen von Digital Realty, ein 22.000 m² großes Grundstück in Wien, um bis zu 40 MW zusätzliche IT-Kapazität zu entwickeln und seinen bestehenden Campus zu erweitern, der mit über 120 Anbietern verbunden ist und direkten Zugang zu sieben globalen Cloud-Plattformen bietet.

Schnelle Einführung von Cloud-Diensten und Virtualisierung in Unternehmen

Der österreichische Rechenzentrumsmarkt profitiert von der zunehmenden Akzeptanz von Cloud-Computing und Virtualisierungstechnologien. Unternehmen nutzen hybride und Multi-Cloud-Modelle, um Flexibilität, Leistung und Kosteneffizienz in Einklang zu bringen. Virtualisierung reduziert die Abhängigkeit von Hardware, ermöglicht eine bessere Ressourcennutzung und schnellere Bereitstellungszyklen. Sie verbessert das Workload-Management, insbesondere für Anwendungen mit hoher Nachfrage. Cloud-Anbieter erweitern ihre regionalen Standorte, was den Wettbewerb und die Innovation steigert. Die Nachfrage nach Datensouveränität und die Einhaltung von EU-Vorschriften stärken lokale Investitionen. Investoren sehen dies als einen Wachstumsbereich, der Unternehmen skalierbare Lösungen bietet. Es gewinnt weiterhin strategische Bedeutung in digitalen Transformationsinitiativen.

- Zum Beispiel eröffnete Microsoft im August 2025 seine österreichische Cloud-Region, bestehend aus drei Rechenzentren rund um Wien, die es österreichischen Unternehmen und der öffentlichen Verwaltung ermöglichen, fortschrittliche KI- und Cloud-Dienste innerhalb der nationalen Datenresidenzanforderungen zu nutzen, als Teil eines langfristigen Engagements.

Innovation in energieeffizienten Kühl- und nachhaltigen Infrastrukturlösungen

Der österreichische Rechenzentrumsmarkt entwickelt sich durch Innovationen in energieeffizienten Designs und Nachhaltigkeitspraktiken weiter. Betreiber setzen fortschrittliche Kühlmethoden, die Integration erneuerbarer Energien und grüne Gebäudestandards ein. Energieeffizienz senkt die Betriebskosten und stimmt mit den EU-Klimazielen überein. Sie fördert die unternehmerische Verantwortung und macht Zentren für globale Unternehmen attraktiv. Nachhaltige Designs ziehen auch staatliche Unterstützung und günstige Richtlinien an. Unternehmen bevorzugen Anbieter mit geringem CO2-Fußabdruck, um das Markenimage zu stärken. Investoren priorisieren Nachhaltigkeit als Teil langfristiger Renditestrategien. Es stärkt Österreichs Position als nachhaltiger Knotenpunkt für digitale Infrastruktur.

Strategische Bedeutung von Rechenzentren für nationale und regionale Wettbewerbsfähigkeit

Der österreichische Rechenzentrumsmarkt hat strategische Bedeutung für die lokale und regionale Wettbewerbsfähigkeit. Die zentrale Lage Österreichs in Europa unterstützt die grenzüberschreitende Konnektivität und den digitalen Handel. Es positioniert das Land als Tor zwischen den west- und osteuropäischen Märkten. Zuverlässige Zentren ermöglichen nahtlose Cloud- und Datenverkehrsintegration über Branchen hinweg. Regierungen und Unternehmen sind auf eine starke digitale Infrastruktur für wirtschaftliche Stabilität angewiesen. Investoren erkennen die langfristige Widerstandsfähigkeit des Marktes im Zuge der digitalen Beschleunigung. Technologiegetriebene Branchen verankern ihre Wachstumsstrategien rund um sichere Infrastrukturen. Es entwickelt sich zu einem entscheidenden Faktor für die digitale Wettbewerbsfähigkeit Österreichs und seiner Partner.

Markttrends

Erweiterung von Hyperscale- und Colocation-Einrichtungen zur Unterstützung von Cloud-Ökosystemen

Der österreichische Rechenzentrumsmarkt erlebt eine Erweiterung von Hyperscale- und Colocation-Einrichtungen. Globale Cloud-Anbieter und lokale Betreiber konzentrieren sich auf Kapazitätssteigerungen, um steigende Arbeitslasten zu bewältigen. Hyperscale-Zentren verbessern die Skalierbarkeit und Leistung für Unternehmen, die KI und fortschrittliche Analysen einführen. Colocation-Dienste ziehen KMUs an, die kostengünstige Lösungen mit niedrigeren Eintrittsbarrieren suchen. Die Nachfrage nach flexiblen Verträgen treibt den Wettbewerb in den Servicemodellen an. Einrichtungen integrieren Automatisierung und KI-basierte Überwachung für operative Effizienz. Es unterstützt digitale Ökosysteme, indem es Kollaborationen über Branchen hinweg fördert. Der Trend stimmt mit den wachsenden Cloud-First-Strategien Europas überein.

Integration von Edge-Computing und modularer Infrastruktur für lokale Bedürfnisse

Der österreichische Rechenzentrumsmarkt wird durch die Integration von Edge- und modularer Infrastruktur geprägt. Edge-Einrichtungen unterstützen die Echtzeit-Datenverarbeitung in der Nähe der Endnutzer und verbessern latenzempfindliche Anwendungen. Modulare Zentren bieten skalierbare, anpassbare Lösungen, die sich für eine schnelle Bereitstellung eignen. Branchen wie Fertigung, Einzelhandel und Telekommunikation nutzen Edge für intelligente Anwendungen. Cloud-Anbieter investieren in verteilte Infrastrukturen, um Leistung und Kosten auszugleichen. Lokalisierte Einrichtungen stärken die Sicherheit und die Einhaltung der EU-Vorschriften. Dies fördert die Markteinführung von hybriden und verteilten Rechenlösungen. Der Trend verbessert die digitale Bereitschaft regionaler Unternehmen.

Annahme von fortschrittlicher Automatisierung und KI-gesteuerten Operationen für Effizienzgewinne

Der österreichische Rechenzentrumsmarkt profitiert von der Automatisierung und dem Einsatz von KI in den Betriebsabläufen der Einrichtungen. Intelligente Systeme prognostizieren den Energieverbrauch, reduzieren Ausfallzeiten und verbessern die Systemresilienz. KI-gesteuertes Monitoring erkennt Anomalien und verbessert die Cybersicherheitsbereitschaft. Automatisierte Orchestrierung optimiert Arbeitslasten über Cloud- und On-Premise-Umgebungen. Prädiktive Analysen stärken die Wartungseffizienz, indem sie Ausfälle reduzieren. Betreiber erhalten eine bessere Kontrolle über Ressourcen und senken gleichzeitig die Betriebskosten. Dies gewährleistet ein nachhaltiges Management wachsender Datenmengen. Dieser Trend positioniert Österreich als Innovator in der Automatisierung digitaler Infrastrukturen.

Fokus auf Hochleistungsrechnen für künstliche Intelligenz und Cloud-Workloads

Der österreichische Rechenzentrumsmarkt verzeichnet einen Anstieg bei Hochleistungsrechenlösungen. KI, maschinelles Lernen und cloud-native Anwendungen erfordern intensive Rechenleistung. Einrichtungen rüsten Rack-Dichten und Kühlsysteme auf, um den Arbeitslastanforderungen gerecht zu werden. Unternehmen bevorzugen Anbieter, die GPU-optimierte Infrastrukturen für Deep Learning anbieten. Hochleistungs-Speichersysteme unterstützen fortschrittliche Simulationen und Big Data-Analysen. Der Trend stärkt Österreichs Rolle bei der Unterstützung von Forschung, Fintech und Innovation im Gesundheitswesen. Investoren sehen in Hochleistungsinfrastrukturen einen Wachstumsdifferentiator. Es signalisiert eine stärkere Marktreife für fortschrittliche Arbeitslasten.

Marktherausforderungen

Hohe Energiekosten und Belastung der Stromversorgung für großflächige Einrichtungen

Der österreichische Rechenzentrumsmarkt steht vor erheblichen Herausforderungen aufgrund hoher Energiekosten und begrenzter Versorgungssicherheit. Großflächige Einrichtungen benötigen konstant Strom, was die nationalen Netze belastet. Betreiber investieren stark in die Integration erneuerbarer Energien und Effizienztechnologien, um Kosten auszugleichen. Steigende Kosten beeinträchtigen die Wettbewerbsfähigkeit im Vergleich zu anderen europäischen Zentren. Unternehmen zögern, langfristige Verpflichtungen ohne Energiesicherheitsgarantien einzugehen. Politisch getriebene Energiereformen beeinflussen die Betriebsstabilität zusätzlich. Dies schafft Unsicherheit für Investoren, die langfristige Renditen bewerten. Das Management der Energieeffizienz bleibt eine Priorität, um nachhaltiges Wachstum zu gewährleisten.

Regulatorische Compliance und Cybersicherheitsbedenken beeinflussen die Branchenerweiterung

Der österreichische Rechenzentrumsmarkt sieht sich komplexen Compliance-Anforderungen gegenüber, die mit EU- und lokalen Vorschriften verbunden sind. Betreiber stehen vor strengen Anforderungen an den Datenschutz, die Nachhaltigkeit und die Berichterstattung. Nichteinhaltung birgt das Risiko von Strafen und Reputationsschäden. Cybersicherheit bleibt aufgrund sich entwickelnder Bedrohungen eine weitere dringende Herausforderung. Unternehmen verlangen stärkeren Schutz für sensible Arbeitslasten, was höhere Kosten für Anbieter verursacht. Compliance-Audits und Zertifizierungen erhöhen den betrieblichen Aufwand. Kleine Betreiber haben größere Schwierigkeiten, unter solchen Anforderungen zu konkurrieren. Dies unterstreicht die Abhängigkeit des Sektors von regulatorischer Anpassung und starken Sicherheitspraktiken.

Marktchancen

Steigende Investitionen in Cloud-Erweiterung und grenzüberschreitende Konnektivitätslösungen

Der österreichische Rechenzentrumsmarkt bietet Chancen bei der Erweiterung von Cloud-Infrastrukturen und der Verbesserung der Konnektivität. Die geografische Lage Österreichs unterstützt die regionale Integration mit West- und Osteuropa. Unternehmen suchen hybride Modelle, die Compliance mit Flexibilität in Einklang bringen und die lokale Nachfrage stärken. Der grenzüberschreitende digitale Handel beschleunigt Investitionen in fortschrittliche Interconnection-Einrichtungen. Cloud-Anbieter erweitern ihr Serviceangebot und schaffen wettbewerbsfähige Möglichkeiten für Investoren. Dies stimmt Österreich mit der Vision Europas für eine einheitliche digitale Wirtschaft überein. Das Wachstumspotenzial bleibt in regulierten Sektoren stark, die eine lokalisierte Cloud-Speicherung erfordern.

Aufkommende Rolle von KI, Gesundheitsdigitalisierung und Smart-Industry-Anwendungen

Der österreichische Rechenzentrumsmarkt bietet Chancen zur Unterstützung der KI-Einführung, der Gesundheitsdigitalisierung und der intelligenten Industrien. KI-gesteuerte Analysen, elektronische Gesundheitsakten und Telemedizin basieren auf fortschrittlicher Infrastruktur. Fertigung und Einzelhandel setzen intelligente Lösungen ein, die eine Echtzeit-Datenverarbeitung erfordern. Regierungsprojekte übernehmen digitale Modelle, die die Nachfrage nach skalierbaren Einrichtungen erhöhen. Cloud-native Innovation zieht internationale Akteure in Österreichs wachsendes digitales Ökosystem. Dies ermöglicht Anbietern, spezialisierte Lösungen für vertikale Industrien zu entwickeln. Die Gelegenheit stärkt Österreichs Rolle als regionales Innovationszentrum.

Marktsegmentierung

Nach Komponente

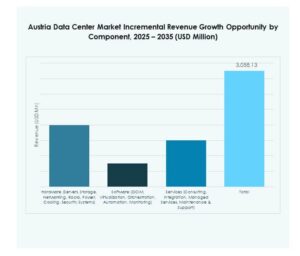

Der österreichische Rechenzentrumsmarkt wird vom Hardware-Segment dominiert, angetrieben durch Server, Energie- und Kühlsysteme, die den Großteil des Marktanteils ausmachen. Softwarelösungen wie DCIM und Automatisierung wachsen stetig, da Unternehmen intelligente Managementplattformen übernehmen. Dienstleistungen wie Beratung und Managed Offerings gewinnen an Bedeutung für Unternehmen mit begrenzten IT-Ressourcen. Das Wachstum der Hardware-Nachfrage resultiert aus steigenden Arbeitslasten, während Dienstleistungen die Lebenszyklusoptimierung sicherstellen. Zusammen unterstreicht die Komponentenlandschaft die starke Abhängigkeit von Infrastrukturinvestitionen und die zunehmende Komplexität von Managementlösungen.

Nach Rechenzentrumstyp

Der österreichische Rechenzentrumsmarkt wird von Hyperscale-Einrichtungen angeführt, was die starke Nachfrage globaler Cloud-Anbieter und Unternehmen widerspiegelt, die große Arbeitslasten bewältigen. Colocation-Zentren expandieren schnell und bedienen KMUs mit flexiblen Kapazitätsanforderungen. Edge- und modulare Zentren gewinnen an Aufmerksamkeit für latenzempfindliche Anwendungen im Telekommunikations- und Einzelhandelsbereich. Unternehmens- und Mega-Rechenzentren behalten ihre Relevanz durch die Integration von Altsystemen. Cloud/IDC-Modelle expandieren und verbinden Österreich mit den umfassenderen Cloud-First-Strategien Europas. Diese Mischung veranschaulicht ein ausgewogenes Wachstum zwischen traditionellen und nächsten Generationseinrichtungen und gewährleistet eine umfassende Marktabdeckung.

Nach Bereitstellungsmodell

Der österreichische Rechenzentrumsmarkt zeigt die Dominanz hybrider Modelle, die es Unternehmen ermöglichen, die Kontrolle vor Ort mit der Skalierbarkeit der Cloud in Einklang zu bringen. Vor-Ort-Lösungen bleiben wichtig für regulierte Branchen, die Datensouveränität erfordern. Cloud-basierte Bereitstellungen wachsen aufgrund von Kosteneffizienz und Agilitätsvorteilen. Die hybride Einführung spiegelt die Nachfrage nach Compliance, Sicherheit und Flexibilität in verschiedenen Branchen wider. Sie stellt sicher, dass Unternehmen digitale Strategien anpassen und gleichzeitig Risiken mindern. Wachsende hybride Integration unterstreicht Österreichs Fortschritte hin zu globalen Standards im Datenmanagement.

Nach Unternehmensgröße

Der österreichische Rechenzentrumsmarkt wird von großen Unternehmen dominiert, die höhere Investitionen in digitale Transformation und KI-basierte Workloads tätigen. KMUs nutzen zunehmend Colocation- und Cloud-basierte Dienste, um Kapitalausgaben zu reduzieren. Große Unternehmen investieren in dedizierte Infrastrukturen für Compliance, Skalierbarkeit und globale Wettbewerbsfähigkeit. KMUs verlassen sich auf Managed Services für operative Effizienz. Beide Segmente heben unterschiedliche Nachfrageprofile hervor, die sicherstellen, dass Anbieter auf vielfältige Geschäftsbedürfnisse eingehen. Das Gleichgewicht stärkt die gesamte Marktstruktur.

Nach Anwendung / Anwendungsfall

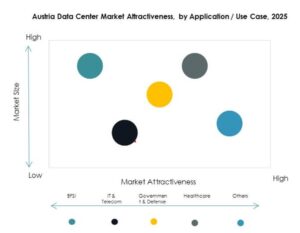

Der österreichische Rechenzentrumsmarkt wird von IT und Telekommunikation angeführt, angetrieben durch digitale Dienste, 5G und Cloud-Nachfrage. BFSI und Gesundheitswesen stellen starke Wachstumssektoren dar, die compliance-gesteuerte Infrastrukturen erfordern. Einzelhandel und E-Commerce erweitern die Datenanforderungen mit Online-Plattformen. Medien und Unterhaltung übernehmen Hochleistungsspeicher für Streaming-Dienste. Die Fertigung integriert intelligente Industrielösungen. Regierung und Verteidigung halten eine stabile Nachfrage nach sicheren Systemen aufrecht. Bildung und Energieversorger fügen neue Anwendungsfälle hinzu. Diese breite Anwendungsbasis treibt das kontinuierliche Marktwachstum voran.

Nach Endnutzerbranche

Der österreichische Rechenzentrumsmarkt wird von Cloud-Service-Anbietern angeführt, die Innovation und Kapazitätserweiterung vorantreiben. Unternehmen halten einen bedeutenden Anteil aufgrund interner Workload-Anforderungen. Colocation-Anbieter bedienen KMUs mit kosteneffizientem Zugang zur Infrastruktur. Regierungsbehörden sichern eine stabile Nachfrage durch Investitionen in die öffentliche digitale Transformation. Andere Branchen tragen durch spezialisierte Anwendungen zur Nischennachfrage bei. Diese Verteilung sorgt für ausgewogene Nachfragetreiber zwischen privaten und öffentlichen Akteuren und stärkt die Sektorenresilienz.

Regionale Einblicke

Westösterreich treibt Wachstum mit 41% Marktanteil an

Der österreichische Rechenzentrumsmarkt in Westösterreich hält einen Anteil von 41%, angetrieben durch Wiens Rolle als Finanz- und Technologiezentrum. Die Region profitiert von der starken Unternehmensakzeptanz von Cloud-, KI- und digitalen Diensten. Betreiber erweitern Hyperscale- und Colocation-Einrichtungen, unterstützt durch eine starke Konnektivitätsinfrastruktur. Sie bleibt attraktiv für globale Investoren, die europäische digitale Korridore anvisieren. Westösterreich führt in Innovation und Compliance-Bereitschaft. Die Region setzt Maßstäbe für Kapazitätserweiterung und Nachhaltigkeit.

- Zum Beispiel bietet das Wiener Rechenzentrum von A1 Digital 2.550 m² Tier-III-konformen White Space innerhalb einer 8.000 m² großen Anlage, die mit einer 2×6 MW-Last verbunden ist, für einen PUE von 1,4 oder niedriger ausgelegt ist und eine Verfügbarkeitszeit von 982% bietet.

Zentralösterreich expandiert mit 34% Marktanteil

Der österreichische Rechenzentrumsmarkt in Zentralösterreich macht 34 % des Marktanteils aus, mit starkem Wachstum in der Fertigung und Logistik. Unternehmen setzen hybride Lösungen ein, um industrielle Anwendungen und Echtzeitüberwachung zu unterstützen. Regionale Städte ziehen Cloud-Anbieter an, die in verteilte Infrastrukturen investieren. Es profitiert von verbesserten Energieeffizienzinitiativen und der Nutzung erneuerbarer Energien. Zentralösterreich stärkt Österreichs Rolle als digitaler Enabler für mittelständische Unternehmen. Es zieht weiterhin strategische Investitionen in die Infrastruktur an.

Ostösterreich mit 25 % Marktanteil im Aufschwung

Der österreichische Rechenzentrumsmarkt in Ostösterreich erfasst 25 % des Marktanteils und spiegelt aufkommende Chancen im Gesundheitswesen, in der Bildung und in der öffentlichen Verwaltung wider. Kleinere Unternehmen verlassen sich auf Colocation und modulare Infrastrukturen, um ihre Betriebe zu skalieren. Die Region zieht von der Regierung geführte Projekte in der digitalen Transformation und im öffentlichen Dienst an. Die Nutzung erneuerbarer Energien verbessert die betriebliche Stabilität. Es gewinnt an Bedeutung als Zentrum für spezialisierte Anwendungen, die lokale Unterstützung erfordern. Ostösterreich stärkt die nationale Marktabdeckung insgesamt, indem es die Wachstumstreiber diversifiziert.

- Beispielsweise hat Google fortgeschrittene Pläne für sein Rechenzentrum in Kronstorf, das in Oberösterreich nahe den östlichen Korridoren liegt und die Erweiterung der österreichischen Dateninfrastruktur unterstützt und Vorteile in die nahegelegenen östlichen Provinzen bringt.

Wettbewerbseinblicke:

- Interxion Austria

- NTT Austria

- A1 Telekom Austria

- eww ITandTel

- Anexia Data Center

- Digital Realty Austria

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Der österreichische Rechenzentrumsmarkt ist geprägt von starkem Wettbewerb zwischen globalen Hyperscale-Anbietern und regionalen Anbietern. Interxion Austria und Digital Realty dominieren die Colocation-Dienste und bieten skalierbare Lösungen für Unternehmen und Cloud-Anbieter. NTT Austria und A1 Telekom Austria stärken den Sektor mit telekommunikationsgetriebener Infrastruktur und integrierten IT-Diensten. Lokale Unternehmen wie eww ITandTel und Anexia Data Center bieten maßgeschneiderte Angebote, die den Anforderungen an Compliance, Sicherheit und regionale Konnektivität gerecht werden. Globale Hyperscale-Führer wie Microsoft, AWS und Google treiben die Cloud-Adoption voran und investieren in hochkapazitive Einrichtungen, die KI, Analytik und Unternehmensdigitalisierung unterstützen. Es fördert ein wettbewerbsfähiges Umfeld, in dem Innovationen in Energieeffizienz, modularen Designs und hybriden Lösungen Marktführer differenzieren und sicherstellen, dass Österreich ein wichtiger Knotenpunkt im digitalen Ökosystem Europas bleibt.

Aktuelle Entwicklungen:

- Im August 2025 ging A1 Telekom Austria eine mehrjährige Partnerschaft mit Amdocs ein, um seine Monetarisierungsplattformen zu modernisieren, was die schnelle Einführung neuer Produkte und Dienstleistungen für 5G, IoT und Cloud-Angebote ermöglicht. Dieses Upgrade steigert die Betriebseffizienz und Sicherheit und treibt das zukünftige Wachstum des Betreibers in Österreich voran.

- Im März 2025 stärkte Digital Realty Austria seine strategische Zusammenarbeit mit Console Connect, um die globale Konnektivität und Network-as-a-Service (NaaS)-Lösungen zu verbessern. Diese Partnerschaft bietet österreichischen Kunden verbesserten Zugang zu weltweiter Rechenzentrumskonnektivität, Cloud- und KI-gestützten Diensten.